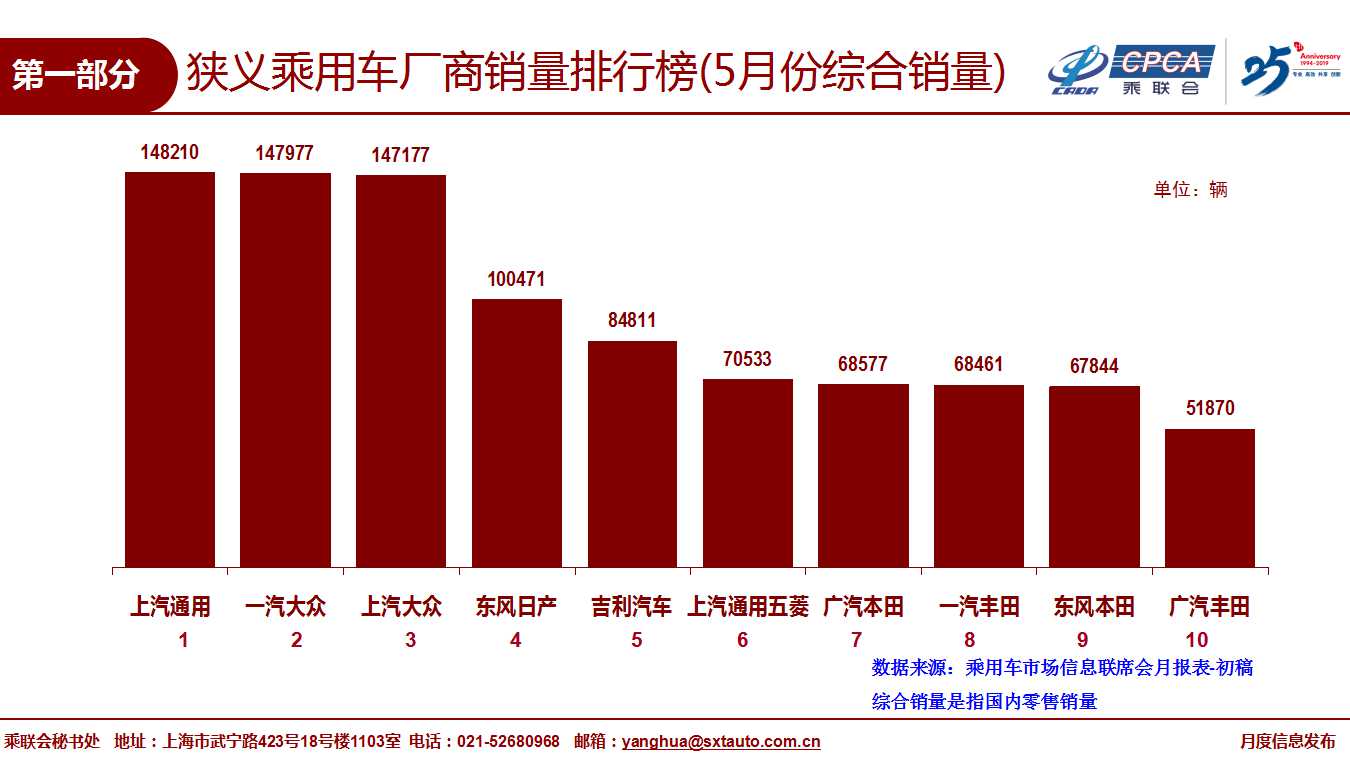

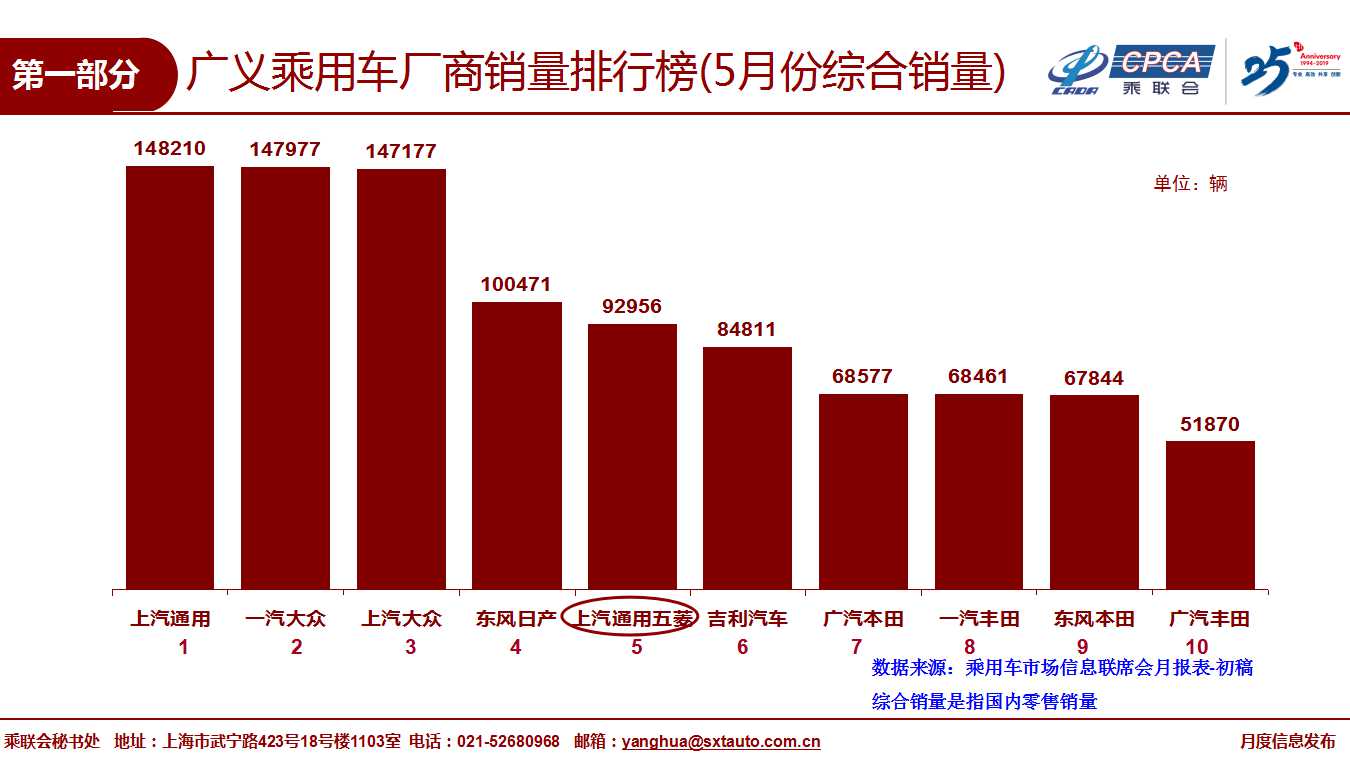

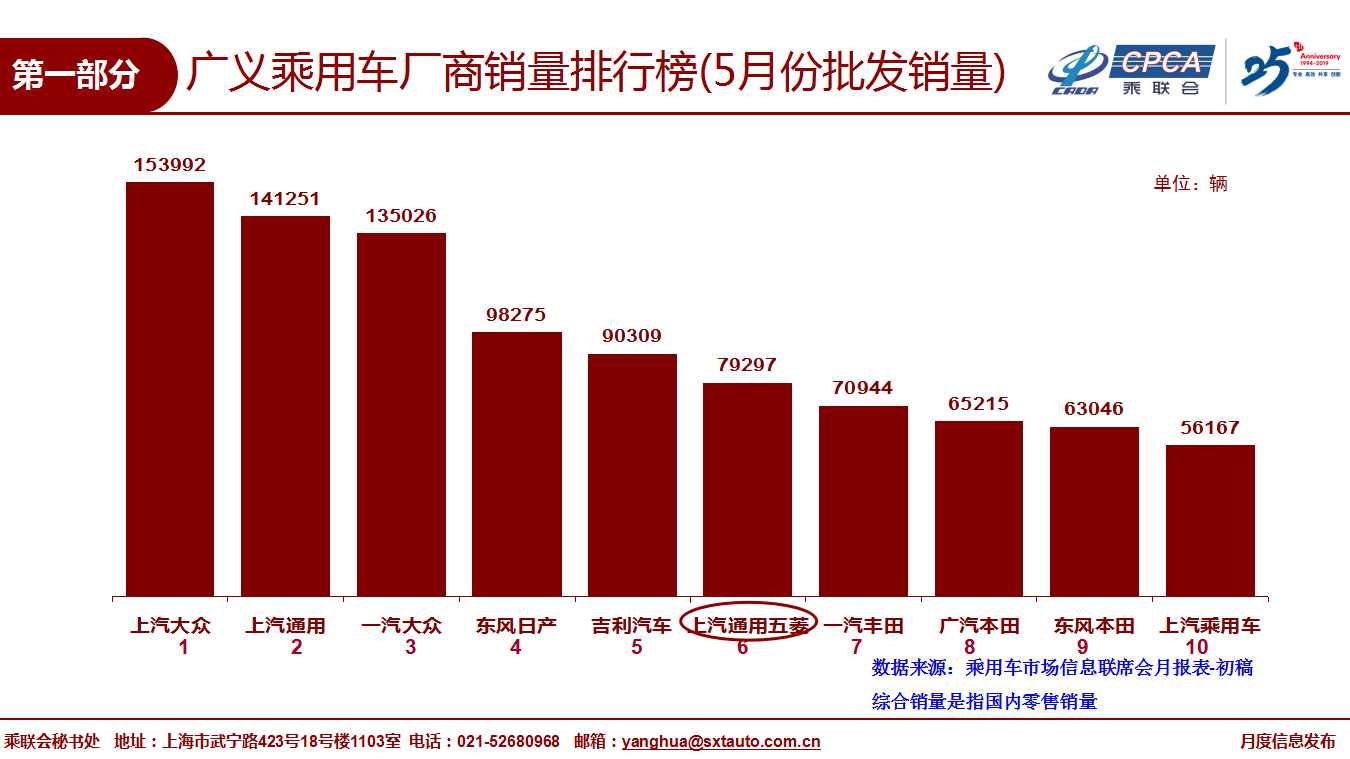

1.2019年5月份全國乘用車市場回顧

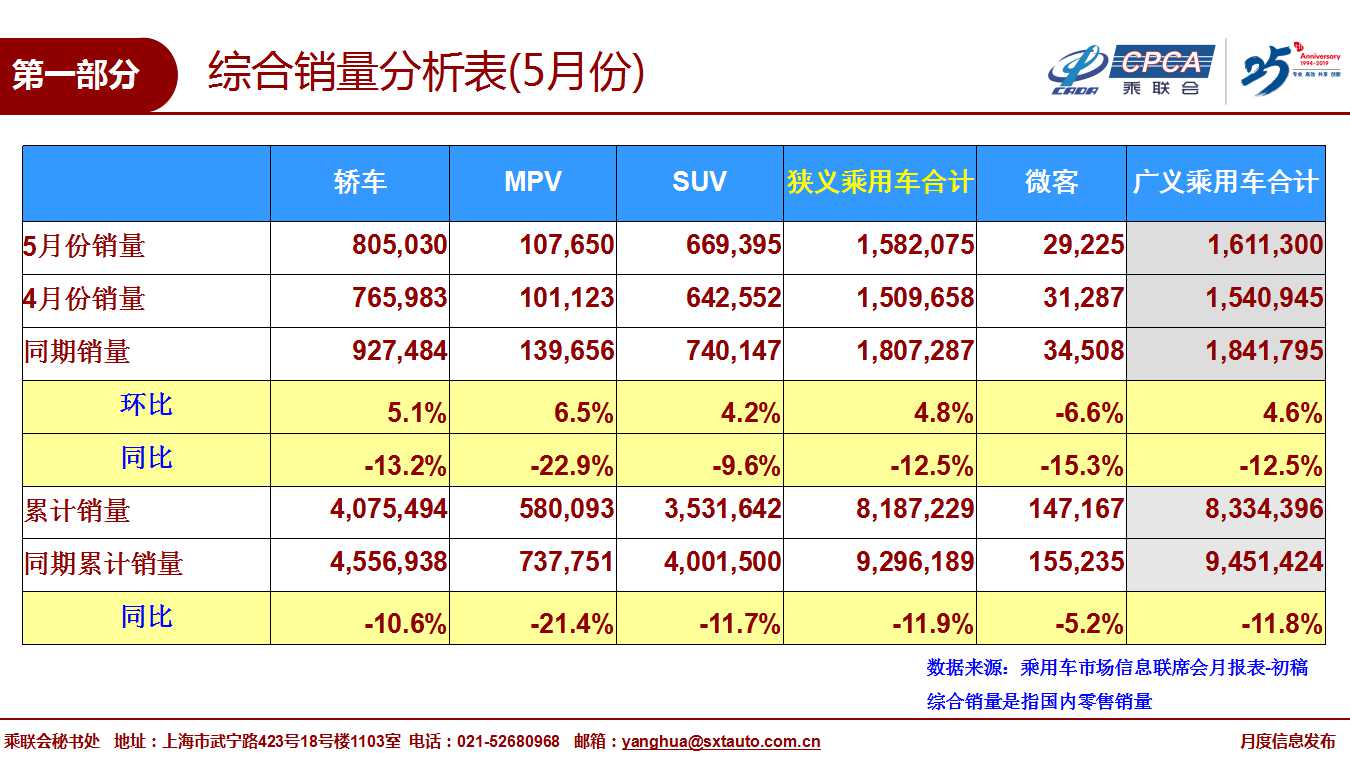

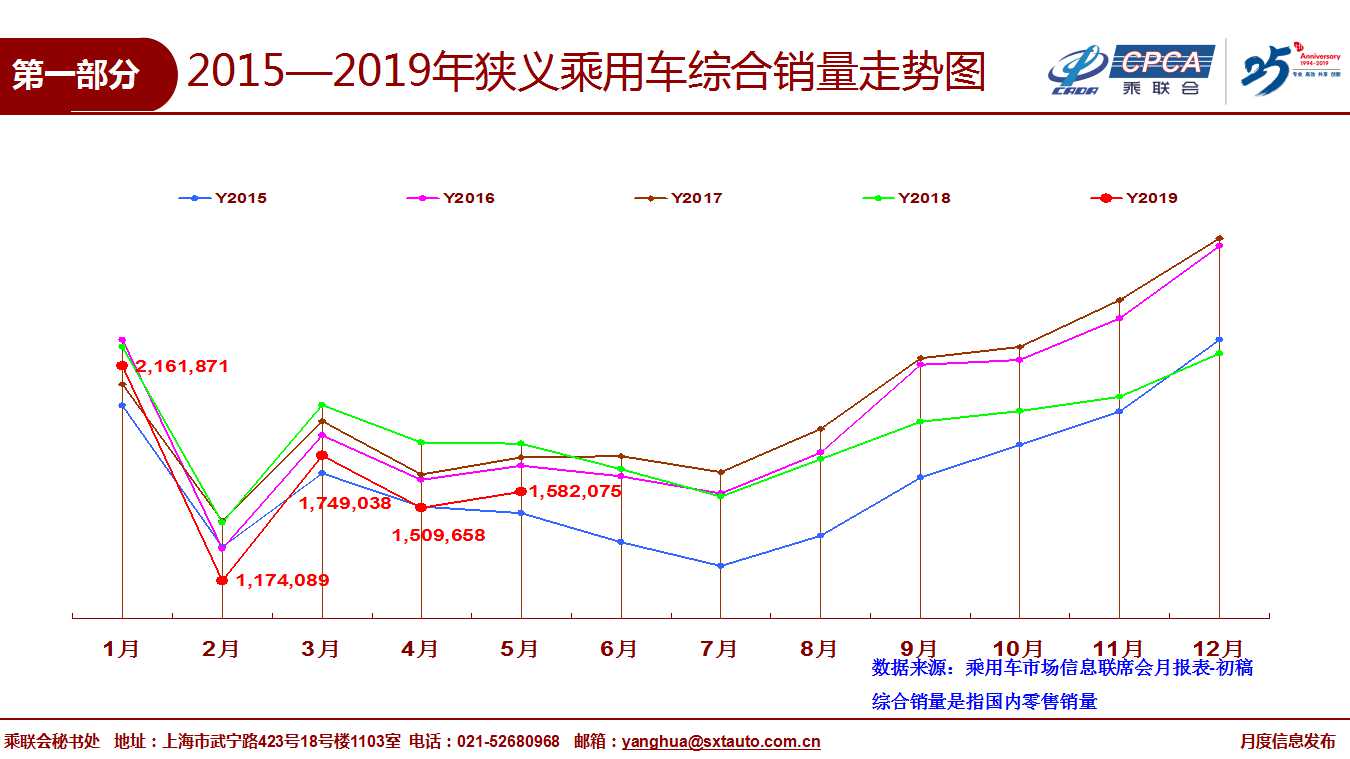

5月狹義乘用車零售158.2萬臺,同比下降12.5%,相對于今年1-4月累計同比-11.9%降幅基本持平,同比降幅較上月收窄。

5月狹義乘用車零售環比4月增長4.8%,這是歷年5月的環比表現最強的,且是在5月初休假4天的基礎上取得的改善。這主要是國六實施的去庫存力度的超強貢獻取得一定的效果。

近兩個月國六標準實施的消息仍逐步落地,部分地區政府的正式文件公開時間距7月實施僅有不足50天的時間。廠商促銷力度空前加大,目前購車最劃算,尤其是供應商伙伴、企業員工購、經銷商員工購、親友購、老客戶營銷等都出現深度折扣。目前最困難的是經銷商,因為擔心無法消化國五庫存,渠道價格也逐步混亂。5月的各地車展集中爆發,配合國五清庫,終端價格沒有底線,導致零售環比上漲。

5月國六區域清庫力度加大的同時,各主機廠為盡可能完成企業年度目標,部分品牌增加了國五車型在國五區域的批車計劃,部分國五區域的國五車型的激勵政策甚至高于國六區域。區域價格差異帶來跨區流動復雜,終端區域市場秩序復雜。

5月的轎車零售同比下滑13.2%,SUV零售同比下滑9.6%,車市需求相對均衡性低迷。5月豪華車零售同比增長9.4%,主流合資品牌零售下降5.2%,自主品牌零售下降26.5%。由于豪華車的歐六優勢和需求較強,豪華品牌引領消費升級表現很好。

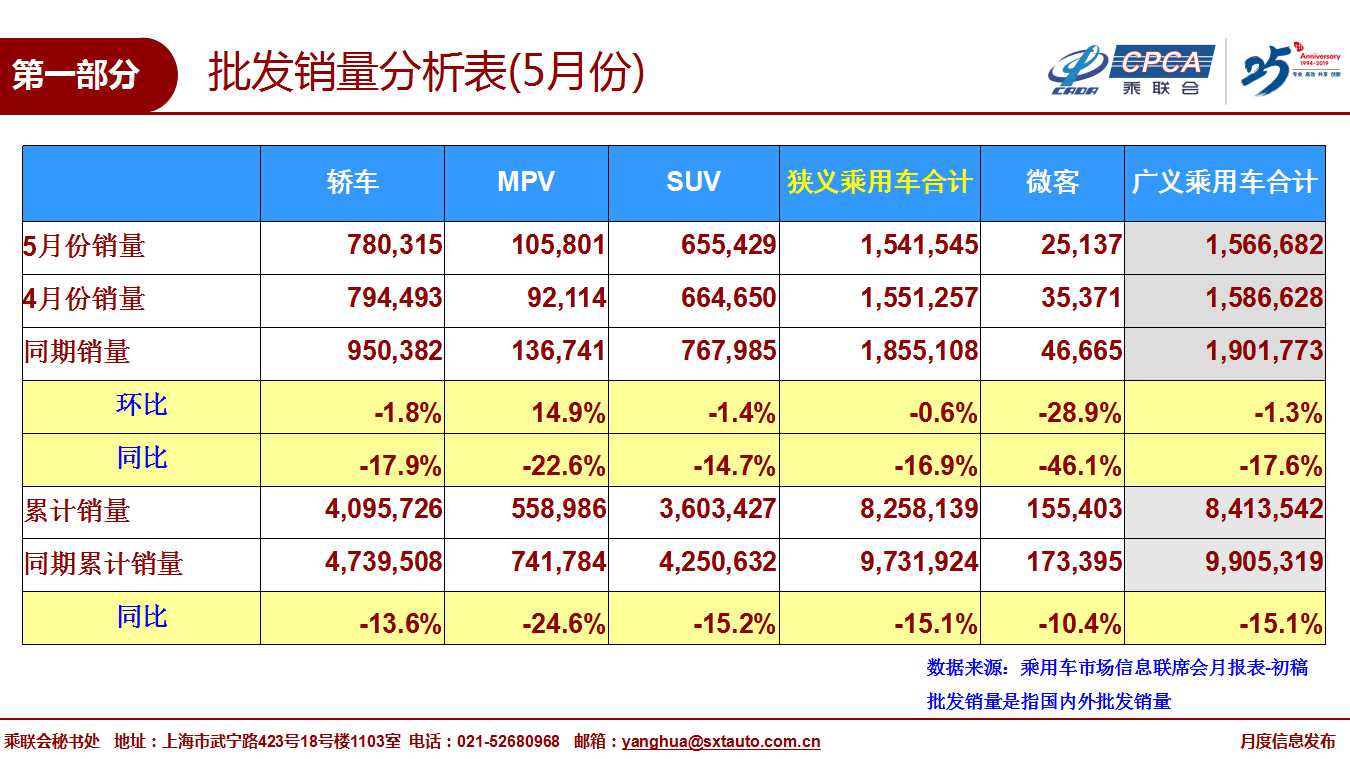

5月狹義乘用車批發154.2萬臺,同比下降16.9%,廠家庫存下降6.9萬臺,渠道庫存下降8.4萬臺。渠道庫存下降幅度大,主要是由于面對國六實施的地域突發政策,廠家及時緩解經銷商進貨壓力,實現加速消化庫存的全民總動員。

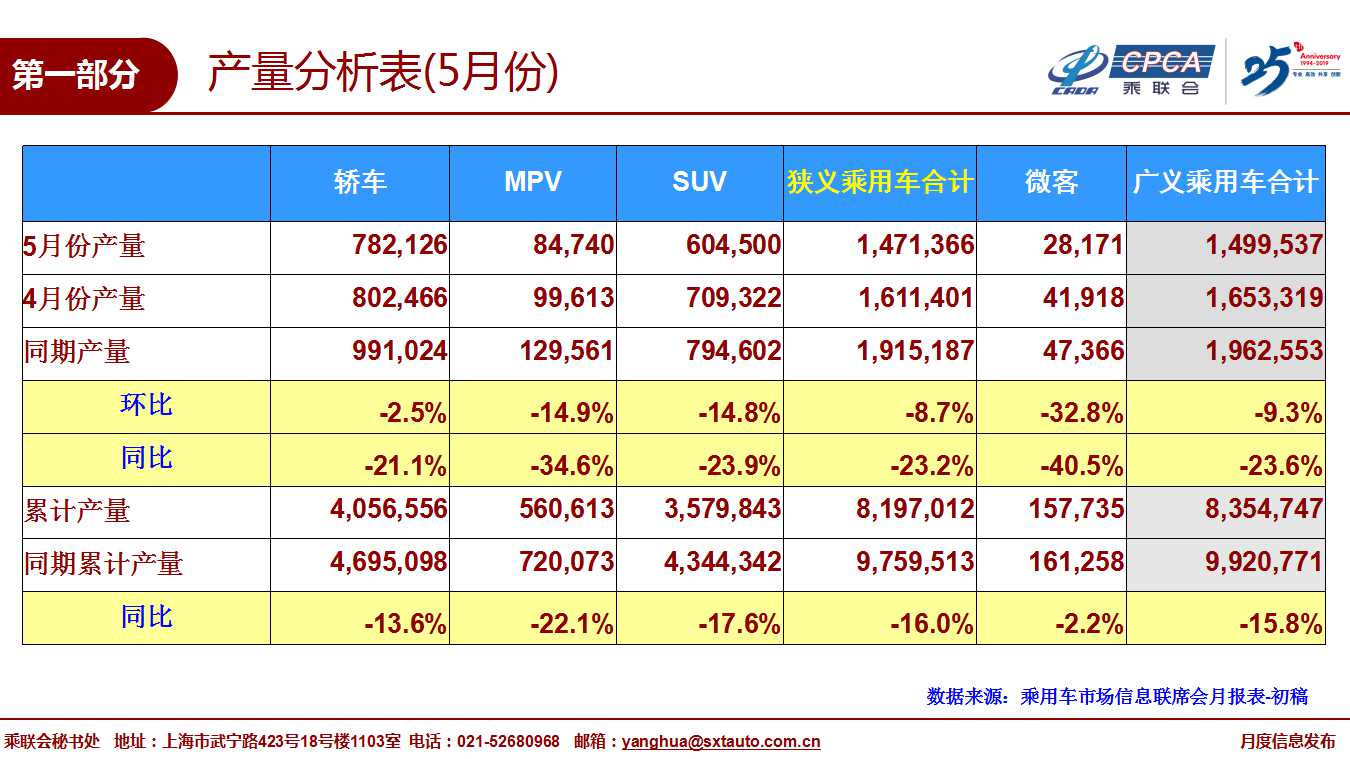

5月狹義乘用車生產147.1萬臺,環比4月下降8.7%,同比去年5月下降23.2%。由于國六實施的零部件企業供給側瓶頸嚴重,國五車型減產但國六供給不足導致狹義乘用車總體產量下降較大。

5月新能源乘用車市場批發實現9.7萬臺的良好銷量水平,環比4月增長5.8%,同比增長5.4%。這是新能源乘用車逐步擺脫政策依賴的較好體現。今年1-5月的全國新能源狹義乘用車銷量44.2萬臺,同比增長58.0%。

近期新能源新車的推出較多,續航里程、外觀設計、配置提升等進步明顯,推動補貼過渡期的較好增量。

5月純電動乘用車的A級車增量最強,占比達到純電動乘用車的57%。插混細分市場逐步覆蓋到A0級和MPV等細分市場,比亞迪、吉利等插混市場快速布局,合資車企逐步成為插混市場的核心主力。

2.2019年6月份全國乘用車市場展望

今年6月有19個工作日,相對同期少一個工作日。由于部分區域國六標準實施的影響,6月的車市處于調整期。目前部分車型尚未推出國六產品,形成個別地區的短期的斷銷問題,影響6月的產銷節奏,也會對7月8月的市場競爭格局變化產生影響。

19年新政補貼退坡力度大,加之地補退出市場,這對新能源車帶來更為規范的市場環境。6月是18年新能源車補貼標準的過渡期截止,疊加國六即將實施,現有新能源車型最后一輪沖刺仍會體現。

由于國六標準實施的公布進度慢,清庫存的時間短任務重,經銷商對庫存清理力度較大。由于市場低迷,加上當前市場國五國六切換的影響,各品牌促銷手段五花八門,各品牌宣傳話術不一,對終端消費者的消費判斷和消費決策產生一定困擾,一部分潛在消費者變得更加謹慎。

近日某車企的價格管控被罰款,這進一步引發由于地方國六激進政策導致的價格不穩,不利于6月車市的銷量提升。好在端午期間部分地區零售比往年要好得多,現在是購車的最佳季節的觀點被接受,部分消費者抄底的心態很好。

近期部分行業運行壓力大,也影響了居民的消費信心。由于上半年零售逐月下滑太快,6月的半年沖刺會相對克制。下半年環境復雜,經濟和政策彈性空間較大,建議廠家壓低短期產銷目標,靜觀環境與政策變化,隨后合理修正年初的計劃。

3.推動重點消費品更新升級政策是對車市長期利好

國家發展改革委、生態環境部、商務部三部委為進一步推動重點消費品更新升級,暢通資源循環利用,促進形成強大國內市場,聯合發布《關于印發<推動重點消費品更新升級 暢通資源循環利用實施方案。

此次政策的宏觀引導性很好,未來地方政府的乘用車限購行為將被嚴禁,新能源車不限購不限行,將創造未來可持續擴大的、世界最大的汽車消費市場。

此次政策對整車和電池的具體的產品引導是很好的促進。大幅降低新能源汽車成本,尤其是降低電池成本是目前的世界競爭焦點。國內動力電池供應頭部聚集超強,且優質產能供不應求,導致廠家與動力電池巨頭關系處于極度弱勢的地位,嚴重抑制電池技術提升和成本下降。

政策明確加快發展使用便利的新能源汽車。鼓勵續駛里程長短兼顧的新能源汽車產品。未來的小型化電動車和產品仍有一定的發展空間。過去的鼓勵小排量車的政策未來也是應該鼓勵經濟型電動車的發展。

政策明確堅決破除乘用車消費障礙。加快由限制購買轉向引導使用,結合路段擁堵情況合理設置擁堵區域,研究探索擁堵區域內外車輛分類使用政策,原則上對擁堵區域外不予限購。未來新能源車占比不斷提升,這對家庭乘用車普及和引導消費使用的意義重大。相信乘用車的家庭普及有長遠且美好的未來。

4.國六實施地區請給國五庫存車3個月緩沖期

近期地方政府宣布提早實施國六標準的流程不規范,從地方政府官方宣布政策到正式實施的時間間隔周期沒有合理的設定,沒有有效保護經銷商的合理利益,導致部分經銷商庫存難以消化。

目前很多地方實施國六標準的進度比較激進,從政府正式公布政策到實施的時間遠不足3個月以上的時間,由此沒有給經銷商庫存車型安排合理的上牌周期。

歷年上半年4-6月的銷量是逐步走低的特征,今年的國六實施更引起消費者觀望,疊加消費者購車能力和信心下降,導致部分經銷商庫存消化更為艱難。尤其是自主品牌經銷商歷經2018年以來的銷量持續走低,促銷幅度持續加大,1年多來經銷商依靠新車銷售基本沒有賺錢的月份,不斷失血的資金鏈壓力巨大,抗風險能力很差。如果必須6月底前上牌,則部分經銷商的虧損嚴重,可能會導致資金鏈斷裂等營銷體系受損的影響。

如果經銷商現有庫存能延期到9月底前上牌,則經營壓力大幅減輕,尤其是7月的國六車型市場價格恢復穩定,總體市場價格回升,加上金九銀十帶來的終端市場的季節性爬坡,國五庫存車也會更容易清理。設定3個月的緩沖政策對經銷商的支持特別大,尤其是在經銷商的短期經營質量改善上有了喘息之機,也是與國家政策中在新時代要追求高質量發展的理念不謀而合的。

5.廣深汽車限購松綁不影響新能源車增長

《廣東省完善促進消費體制機制實施方案》關于汽車消費領域的最大亮點便是:優化汽車消費環境,逐步放寬廣州、深圳市汽車搖號和競拍指標,擴大準購規模,其他地市不得再出臺汽車限購規定。

隨后6月2日廣州和深圳發布新政,放寬2019年至2020年小客車搖號和競拍指標總量,廣州總增量10萬個,深圳增指標8萬個。此次廣東的促進消費的實施方案應該是響應國家促進消費的政策方向,充分考慮居民的購車消費需求受到不合理的抑制的現狀。

廣州深圳擴大了準購規模,將刺激部分潛在消費力進入市場。這對于持續調整中的國內車市而言,首先是給予全社會的購車用戶消費信心的促進,同時起到迅速拉動低迷車市需求的直接效應。結構方面,廣州明確鼓勵節能車指標限額增加,對混合動力汽車利好。

由于廣深地區購車需求積壓規模較大,雖然傳統車保有量還有百萬以上的增長潛力,但未來兩年傳統車的搖號難度仍然很大,拍牌的價格也難以大幅下降。目前新能源車的綜合優勢日益明顯,廣深松綁限購對新能源汽車銷量不會產生明顯抑制影響。廣深作為先導城市,增加準購規模將有釋放效應,在鼓勵消費大政策背景下,不排除部分城市會有進一步的跟進。

6.國際車企加速中國本土化

隨著國際貿易的不穩定性近期加大,本土化生產將是未來的合理趨勢。近期的美國林肯、特斯拉的國產化信息都是很好的堅定看好和發展中國市場的決心。而中國長城汽車在俄羅斯設廠也是中國車企強化海外戰略的充分體現。

目前中國車市是世界最大市場,等于美國、日本、德國等世界汽車發達國家的汽車需求總和,未來中國車市的發展日益成為國際最強的市場。19年1-4月中國新能源車保持是世界50%的份額。

隨著中國的新能源車世界領先,世界電池電機等產業也是中日韓的優勢。國內企業早已在世界鋰礦、鈷礦等上游,做好了全面的戰略布局。在電驅動方面,中國有全球35%的稀土儲量,并為這個世界提供了80%的稀土礦供應。

隨著工信部5G牌照的發放,中國智能化和網聯化及新出行的發展速度特別快,因此世界車企都會在中國這個未來趨勢技術的競爭中保持合理位置。國際車企加速國產化,投身中國新四化浪潮是必然趨勢。