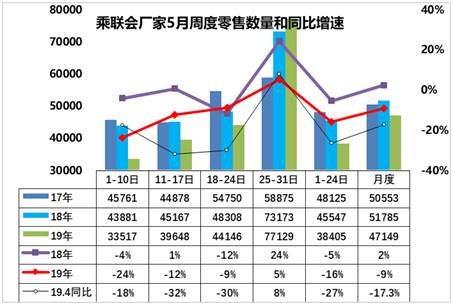

1.5月全國乘用車零售逐步回升

5月第一周的乘用車零售達到日均3.35萬臺的偏低水平,同比18年5月第一周下滑24%,下滑幅度不是很大。近幾個月的開局一周下滑都是最大的,今年5月的經銷商零售很努力。

第二周的零售達到日均4.0萬臺,較18年同期的同比增速-12%,零售走勢逐步改善。

第三周零售達到日均4.4萬臺,同比增速-9%。

5月最后一周數據交流速度很慢,近半數廠家零售數據是我們暫估的,因此數據準確度較差。最后一周的零售目前看是日均7.7萬臺,同比增長是正的5%。

目前5月零售走勢受到國六標準實施的影響還是較大,經銷商努力提升零售的自救表現較好,在低基數下市場表現大幅改善。廠家努力提升零售的自救表現也較好。

雖然初步統計的5月全月零售回升到-9%,較4月走勢改善較好,但由于國六排放的突發性政策,部分經銷商加大零售自救是無奈的吐血甩賣,壓力很大。建議最好給經銷商在新政實施后有3個月的國五過渡銷售期。

2.5月全國乘用車批發走勢偏弱

(數據不齊,圖表同上周)

5月第一周的乘用車廠家批發僅有日均2.6萬臺的偏低水平,同比18年5月第一周下滑44%,下滑幅度很大。這也是5月初日系品牌休假較多,影響了銷量。

第二周的日均批發達到3.6萬臺,同比增速-26%,走勢相對仍不強。

第三周的批發恢復到日均3.9萬臺,同比增速-23%。總體看車市零售和批發走勢表現在逐步改善。

最后一周的批發數據仍有較大的缺損,國六實施前的產銷偏低,平穩迎接國六。由于隨著國六標準實施信息的突然明確,五月的經銷商進貨應該相對謹慎,近期的批發表現不強。感覺最后一周的表現難以重演4月的月末沖刺。

3.2019年5月全國汽車市場召回相對平穩

2019年1-5月實施105召回次事件,總共召回270萬臺;相對去年同期470萬臺的數量下降42%,高田氣囊事件逐步減少,也沒有出現新的趨勢性事件,總體表現較好。2019年1-5月份召回批次數量達到73家。其中進口車企38次,合資品牌企業18次,自主品牌企業17次。進口車依舊是召回數量的半壁江山,雖然投訴少,但召回執行的好。5月份汽車召回主要集中在變速箱、發動機、懸架的減震器。其中發動機系統召回34萬臺,變速箱召回9萬臺,懸掛系統召回57萬臺。其他均較好。前期因氣囊與安全帶供應商因素導致的召回事件逐漸的減少。目前的召回事件沒有出現新批次性問題的風險,總體較好。

4.廣深汽車限購松綁不影響新能源車增長

6月2日,廣州和深圳發布新政,放寬汽車搖號和競拍指標。其中廣州從2019年6月至2020年12月,共增加投放中小客車增量指標10萬個,深圳2019 年至2020年共增加投放普通小汽車增量指標8萬個。由于購買需求積壓規模較大,未來兩年傳統車的搖號難度仍然很大,新能源車的綜合優勢日益明顯。廣深松綁限購對新能源汽車銷量不會產生名明顯抑制影響。

廣州的傳統車保有量還有百萬以上的增長潛力,目前增加的拍牌數量遠低于長期抑制的需求,拍牌的價格難以大幅下降,對新能源車的影響不大。

5.國六標準提早實施區域請留3個月的國五銷售緩沖期

預計2019年7月1日起,全國重點區域、珠三角地區、成渝地區都將提前實施國六排放標準,但因難度大,延期呼聲很高,也出現一些延期的好舉措。但近期,上海、江蘇、浙江、天津、山東、陜西等重點地區也已經明確2019年7月1日起提前實施輕型車國六排放標準。部分省市的公布實施國六時間距正式實施期不足2個月。導致經銷商措手不及,庫存壓力難以消化。

由于國六與歐六的關系,國際車企的產品達標國六標準有天然的技術優勢和準備時間的優勢,加之核心排放零部件企業外資控制,國六標準對自主的壓力巨大。由于國六發布到實施的時間太短,經銷商庫存無法及時切換,很多自主品牌必然被國六標準消滅,車企淘汰已經開始,國六標準的急加速導致車企的產銷巨大壓力,也導致部分經銷商的艱難處境,近期的市場很嚴峻。