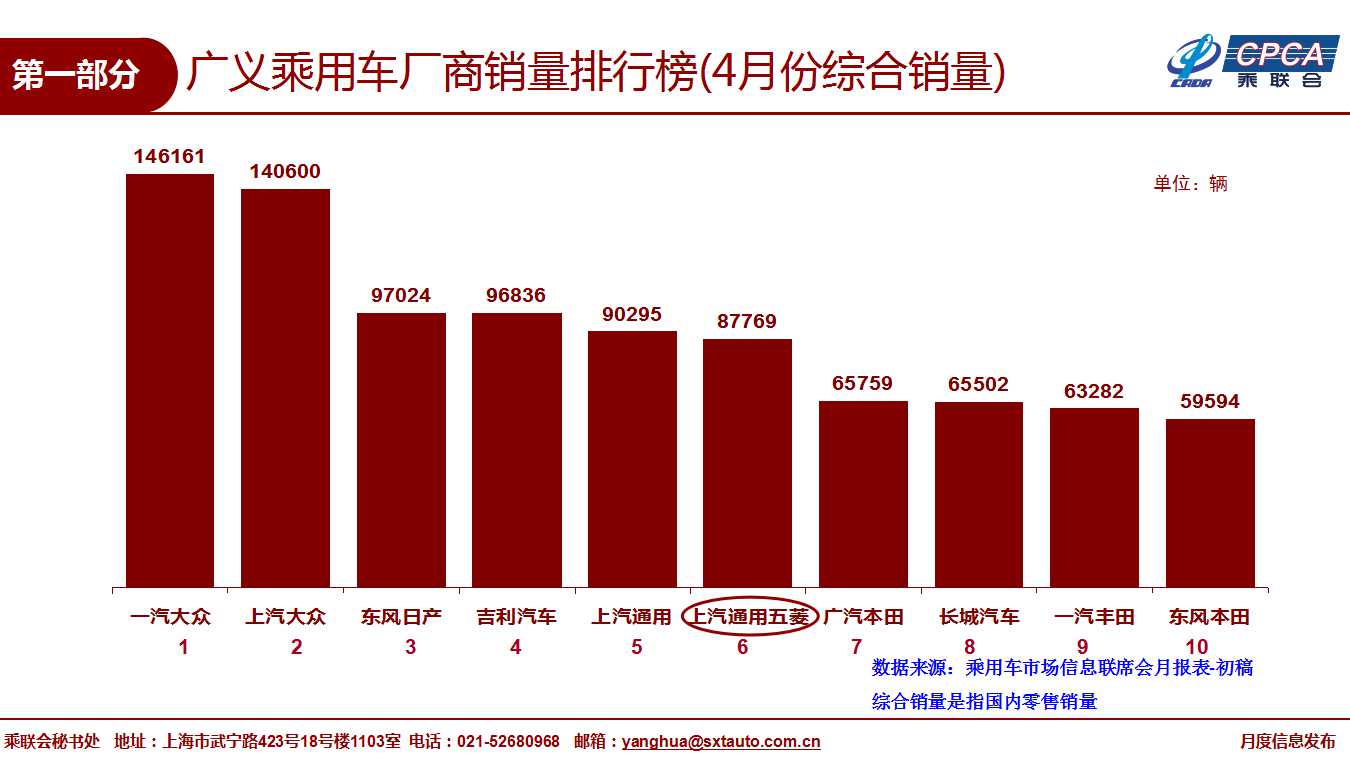

2019年4月份全國乘用車市場回顧

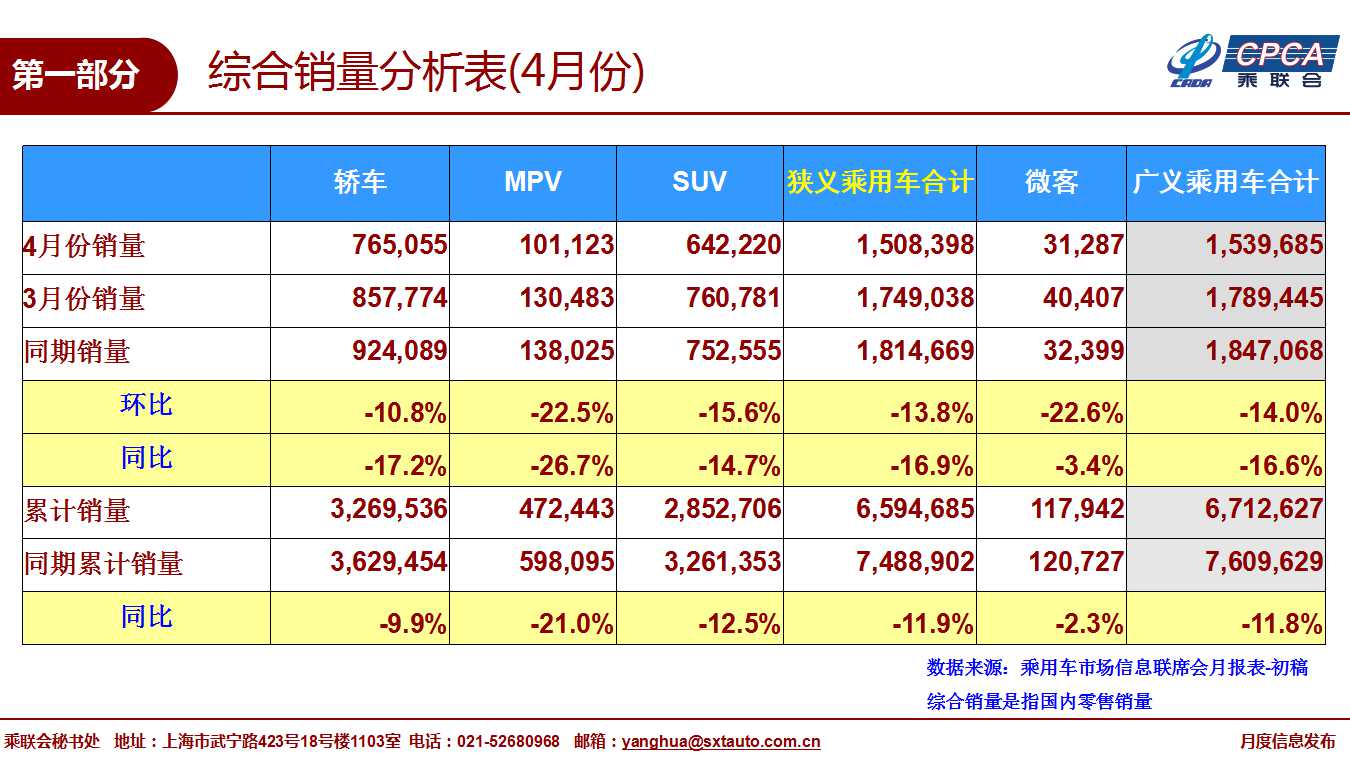

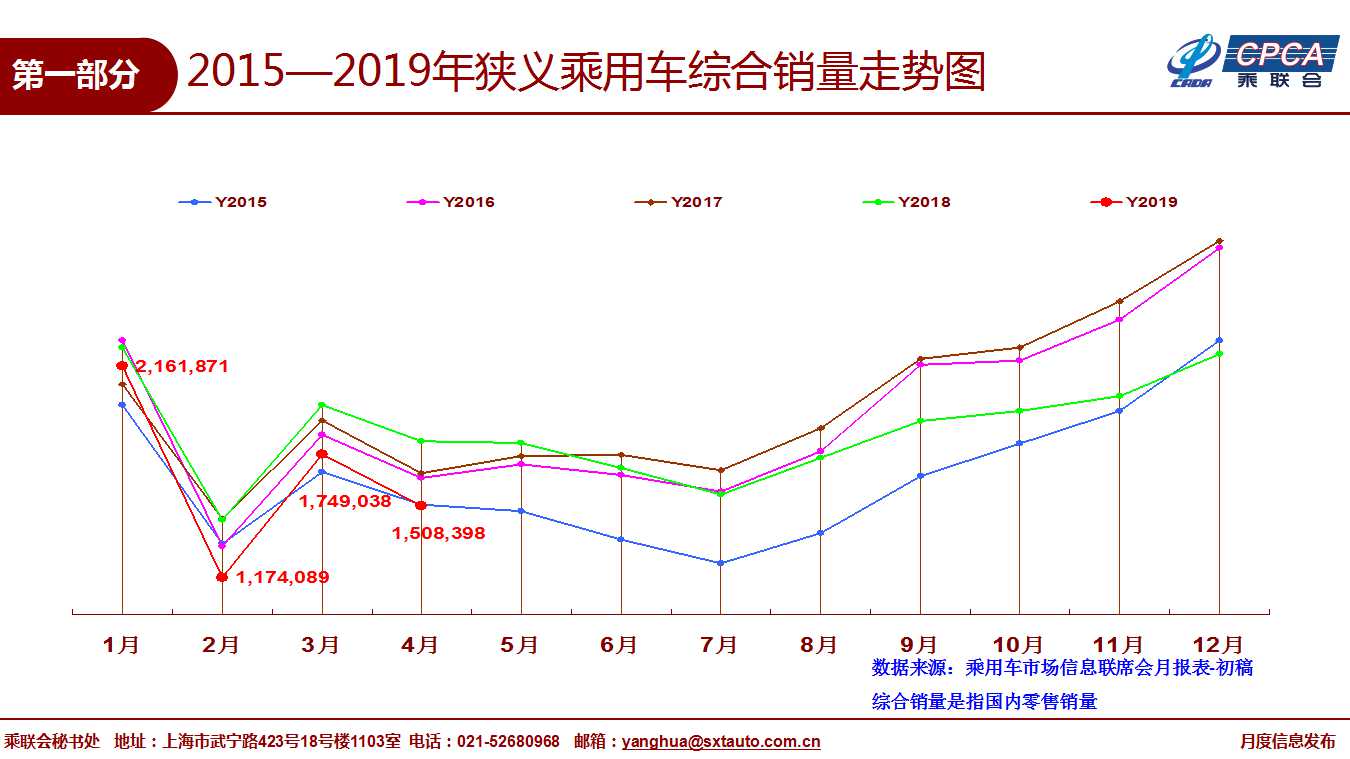

4月狹義乘用車零售達150.8萬臺,同比增長-16.9%,相對于今年1-3月累計同比增速-10.4%稍低,仍稍好于18年年末的-19.0%左右的歷年增速谷底水平。但4月狹義乘用車零售環比增長-13.8%,這也是近期歷年4月的環比下滑最大的。

春節后車市形成商強乘弱、進口強國產弱、豪華強低端弱的分化格局。目前乘用車消費市場不強的主要原因是供需多重因素影響造成的。從私車購買能力上看仍有短期壓力,如今年1季度中西部房地產銷售額仍保持10%強增速,與車市的入門級乘用車低迷形成較大的反差,個別購車潛在消費者的購房的現金支出和債務增長較強,對購車消費有擠出效應,作為可選消費品的入門級私家車則需求暫時不旺。

近幾個月以來,既有減稅降費政策利好,又有汽車下鄉促進消費等積極信號,此外各省市國六提前切換的新聞也層出不窮,新能源補貼退坡又給主機廠加壓,西安經銷商服務費事件又給行業規則帶來考驗,綜合諸多事件及復雜因素影響著市場上下游各利益鏈之間的關系,困擾整個汽車市場秩序,消費者觀望情緒不減,經銷商信心受挫,零售消費市場復蘇艱難曲折。

4月的轎車零售同比增速-17.2%,SUV同比為-14.7%,車市需求相對均衡性低迷。受到增值稅降稅的避稅效應,部分3月售出車輛的4月上牌表現較好,4月車輛購置稅同比由負轉正,同比增長5.7%,高于3月12.2個百分點。4月豪華車零售同比增2.1%,主流合資品牌下降14.9%,自主品牌下降23.9%,雖然國產豪華車受負面事件影響而稍有放緩,但部分進口豪華車受惠,而合資和自主的走勢均有較大壓力。

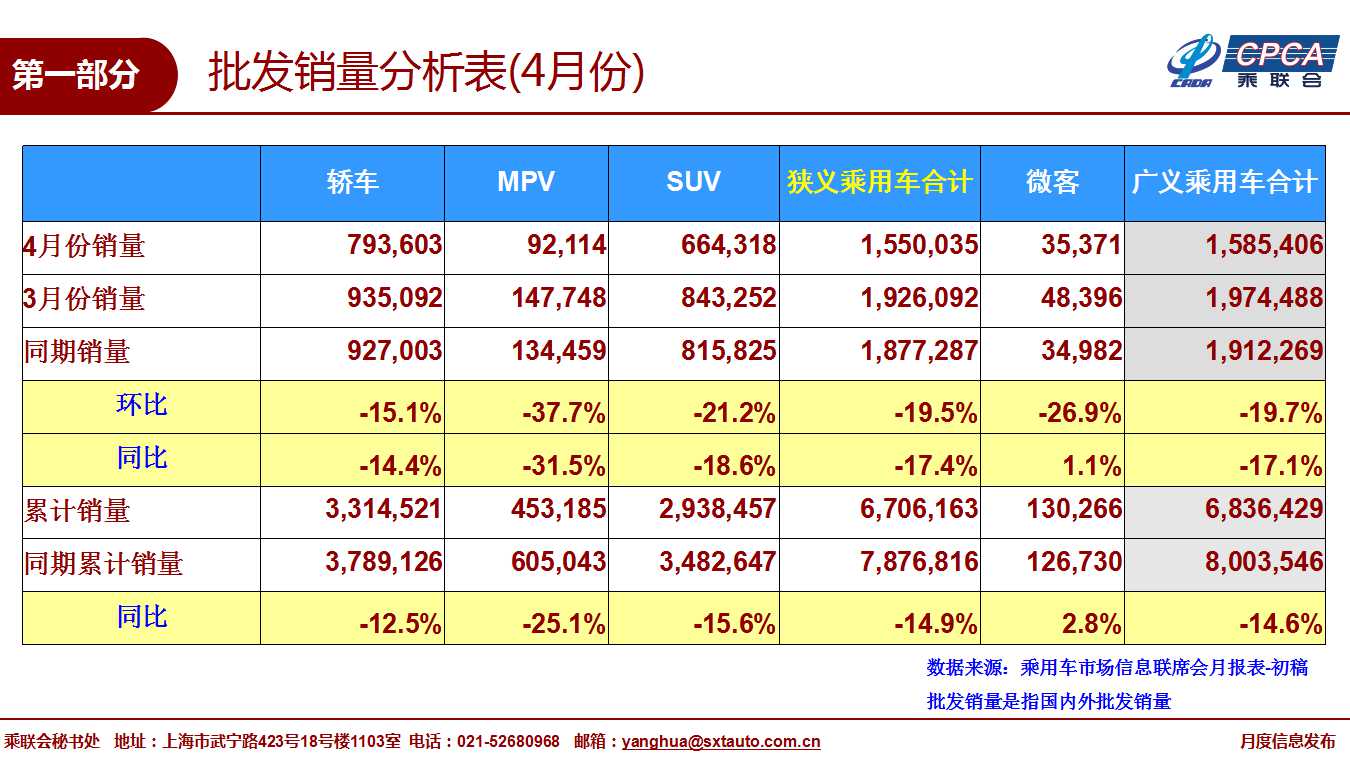

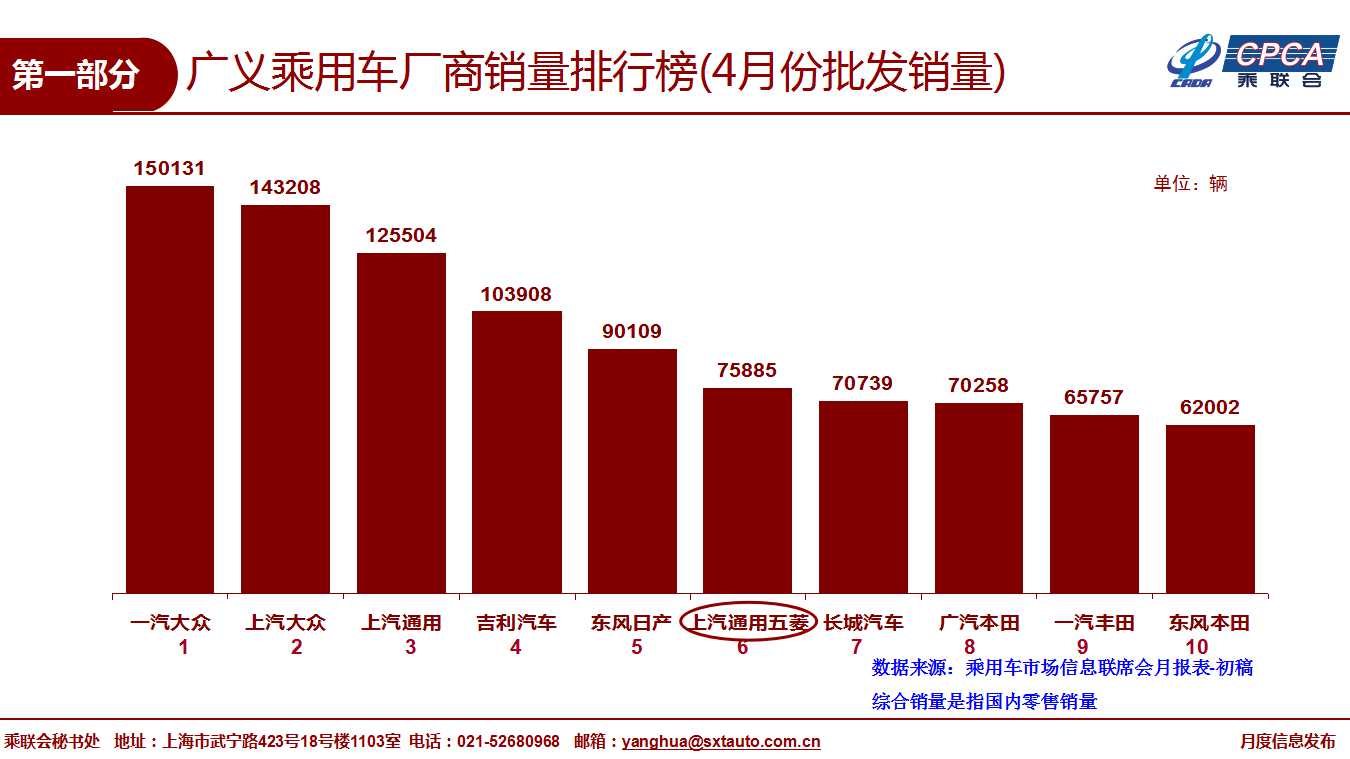

4月狹義乘用車批發155.0萬臺,同比增長-17.4%,廠家庫存上升6.1萬臺,渠道庫存下降0.4萬臺。這主要是由于3月批發大于零售帶來的經銷商庫存增長,加之諸多因素的零售不暢,導致4月的經銷商進貨謹慎。

4月新能源乘用車市場雖然進入補貼過渡期,但廠家新能源車批發實現9.1萬臺的良好銷量水平,環比3月增長-17.0%,同比增長28.4%。這是新能源乘用車逐步擺脫政策依賴的較好體現。今年1-4月的全國新能源狹義乘用車銷量34.5萬臺,同比增長83.8%。

4月純電動乘用車的A級車增量最強,占比達到純電動乘用車的53%。4月插混同比增速53%的表現很強,其中豐田插混全面進入量產階段,合資車企逐步成為插電混動車型的核心主力。

2019年5月份全國乘用車市場展望

今年5月有31天,因五一調休而工作日有21天,相對同期少一天;加之5月日系車企休假時間較長,總體產銷仍有一定壓力。

雖然增值稅降稅后部分指導價有一定下調,但企業效益改善是緩慢過程。4月上海車展的新品和新消費趨勢亮點主要在新能源車,部分傳統燃油車新車是換代為主,傳統車新品拉動車市增量效應遠不如歷年效果突出。

由于國六標準實施的公布進度稍慢,至今個別地區仍沒有明確的看到執行政策的文件。如果從維護經銷商利益的惠民角度考慮,自政策公布到實施政策需要間隔幾個月清理庫存,但目前時間短任務重,因此經銷商對庫存清理力度較大。由于市場低迷,消費者搶購低價國五車型的熱情不高,反而可能觀望延遲購買,因此5月的市場仍是相對低迷。

2018年雙積分運行效果良好

2018年雙積分政策的組合效果良好。從工信部發布的企業平均油耗水平來看,2018年的油耗積分出現一定下降。乘用車油耗總積分從2017年的1000萬分下降到688萬分,下降近400萬分;而新能源積分從2017年的179萬分上升到2018年399萬分,年度增長220萬分,新能源積分表現極其突出。

由于2018年油耗積分表現相對較差的主要是合資品牌,合資品牌自身前幾年的油耗節約尚好,且在合資企業所屬的大集團的范圍內,自主品牌依托新能源實現良好的油耗積分結余,合資企業歷年油耗正積分應該滿足自身抵充的需求。

2018年實現了新能源車高增長促進燃油車油耗降低的雙積分政策良好效果。目前看新能源積分抵充燃油積分的效果在2018年仍不顯著,這也是政策達到了雙積分的組合拉動目標。

今年5月是買車最佳時機

去年年末以來,部分廠家調減庫存意圖明顯,但由于今年車市超預期低迷,部分廠商經銷商庫存倍感壓力。4月的各地落實實施國六標準的政策陸續傳出,這也更加劇經銷商加速消化國五車型的緊迫感。今年車市極其低迷,如果正常回暖,國六實施前的經銷商渠道庫存消化壓力原本不大;但在零售市場消費意愿較低的情況下,確實給經銷商帶來了較大的心理壓力,廠商與經銷商關系也面臨較大挑戰。部分廠商已經開始通過增加終端促銷、補貼,加大員工與大客戶讓利等措施,主動釋放目前經銷商面臨庫存暴庫的壓力。因此今年開局以來現在的促銷降價力度是空前的。

今年存在國五排放車型的清庫壓力,經銷商進銷價格倒掛現象較明顯,加之代辦服務的服務費等收入下降,因此經銷商只能減少進貨,控制風險,出現4月批發同比增長-17.4%的低迷走勢。

因為經銷商提早積極消化庫存,因此形成目前低迷銷量下的終端實際成交價格最實惠。目前廠家通過供應鏈消化整車國五庫存力度很大,隨著6月初的庫存消化逐步完成,國六車型的上市必然帶來價格的明顯回升。

國三排放是2008年7月實施、國四排放標準在間隔6年后的2013年7月實施,國五排放標準是間隔4年后的2017年7月全國實施的。國六排放標準按計劃是2023年要全國實施的標準。因此可以預計國七排放標準至少要到2026年以后才能實施,國八排放推算要到2030年全國實施,因而國五車型的排放因素是在未來10年里絕對不會受到環保限行的環保安全車型。綜合看,今年5月買國五車型是性價比最高的。

二手車出口拉動車市消費

隨著國內二手車交易量逐年擴大,國內道路行駛車輛的環保標準日益提升,開展二手車出口的呼聲日漸高漲。在中國汽車流通協會的積極呼吁下,商務部積極回應,會同公安部、海關總署,三部門于4月29日聯合下發《關于支持在條件成熟地區開展二手車出口業務的通知》。

此次二手車出口的政策支持是行業的利好,雖然初期規模較小,但對車市的發展和促進消費升級有很好的現實意義。

二手車出口有即將到來的龐大老舊車輛的保有量作支撐。中國車市的高增長在2009年是重要的躍升節點,2010年后的全國新車銷售達到近2000萬規模。未來兩年的二手車隨著保有車輛的更新消費而大幅增長,此時政策推動二手車及時布局海外市場,實現與日韓全面對標的海外市場競爭布局和格局。

此次放開二手車出口,也會促進新車企業對二手車運行狀態的重視,這對提升中國車輛新車耐久可靠性和保值率提升很有意義。

經銷商收取服務費一定要合法合規明示

汽車經銷商收取服務費應當做到依法合規、誠信經營。汽車經銷商在充分保障消費者權益的基礎上,依法合規、誠信經營,向消費者提供等價有償的服務、收取費用,是合情、合理、合法的。

從國家經濟政策導向和汽車產業自身發展的角度來講,汽車經銷商依法提供的服務收費項目包括:車輛保險兼業服務、協助消費者辦理按揭貸款、代為辦理車輛掛牌等,既順應國家經濟政策導向,也是汽車行業服務升級、為消費者提供便捷服務的內在需求。

經銷商提供充分的多元化消費服務是經銷商價值的體現。目前經銷商收取服務費已經是經銷商應對嚴峻價格戰環境下的彌補銷售虧損的重要抵充手段,因此經銷商服務費的收取和車價的讓利幅度也有一定關聯性,否則很多經銷商不可能虧價賣車。近期的服務費的規范進程對車市的銷售也帶來暫時性壓力,未來及時規范服務費的收取,將是賦能消費,助力消費者無憂購車的重要保障。