1.4月乘用車市場零售走勢低迷稍有改善

4月第1周國內乘用車市場零售表現相對較強,第1周日均零售達到3.5萬臺,同比增長8%。相對于18年4月第1周的同比增長7%,主要是因為增值稅的減稅因素,帶來車市3月末銷量后移至4月初所實現的效果。

4月第2周的零售達到日均2.9萬臺,同比增速-35%,相對歷年的第2周走勢偏弱。

4月第3周的零售達到日均3.7萬臺,同比增速-27%。

4月第4周的零售達到日均4.69萬臺,同比增速-32%,相對第3周的零售沒有改善,相對歷年的第4周走勢仍偏弱。

4月第5周的綜合零售日均9.06萬臺,同比增速25%。對比3月-5%的增速,表現超頑強,市場零售總要回升到一定水平。

由于18年4月前4周走勢是相對偏強的特征,18年4月最后一周是漫長下滑過程的開始。因此今年的4月第5周表現很強。

根據不完全統計的廠家零售數據看,全月零售增速在-18%。目前看全月的增長應該稍弱于3月走勢,實現相對偏弱的平穩增長。

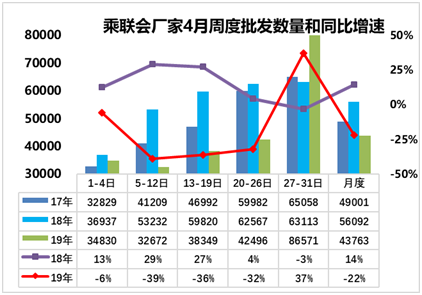

2.4月乘用車市場批發走勢相對低迷

19年4月第一周的廠家批發銷量表現相對較穩,達到日均批發銷量3.5萬臺,同比增長達到-6%。由于18年4月第1周的廠家批發量同比增長有13%,因此今年4月的批發也是在高基數上的平穩表現。

4月第2周的廠家日均批發達到3.2萬臺的較低水平,同比增速達到-39%,批發銷量的走勢也是相對不理想。

4月第3周的廠家日均批發達到3.8萬臺的較低水平,同比增速達到-36%,批發銷量的走勢稍有改善。

4月第4周的廠家日均批發達到4.2萬臺的較低水平,同比增速達到-32%,批發銷量的走勢稍有改善。

4月第5周的廠家日均批發達到8.66萬臺的超高水平,同比增速達到37%,月末批發銷量的走勢超強。

4月1-5周全月總體批發量達到日均4.38萬臺,相對18年4月同期銷量下降22%,與3月的同比增速仍有一定壓力。

由于今年增值稅調整因素,4月初廠家批發給經銷商的部分在3月提早提車,形成3月的渠道庫存增長較大,4月的不強也是符合預期的。隨著上海、山東等地明確7月實施國六排放標準的政策,經銷商的庫存調整壓力仍較大,需要降庫存對應,因此4月的低迷應該是安全保護性的降庫存。

3.國六標準的實施應有合理周期

近期各地落實實施國六標準的政策陸續傳出,這也更加堅定經銷商平穩銷量消化國五車型的做法。今年車市極其低迷,國六實施前的渠道庫存壓力原本不大,但在較低的零售需求下帶來較大的經銷商心里壓力,因此今年開局以來的促銷降價力度是空前的大。

由于今年的經銷商進銷價格倒掛較明顯,加之代辦服務等服務費收入下降,因此經銷商只能減少進貨,控制風險,形成4月銷量同比25%負增長的歷史罕見低迷走勢。因為經銷商提早積極消化庫存,因此形成目前低迷銷量下的價格最實惠。隨著6月的庫存消化逐步完成,國六車型的上市必然帶來價格的明顯回升。

國三排放是2008年7月實施、國四排放標準在間隔6年后的2013年7月實施,國五排放標準是間隔4年后的2017年7月全國實施的。國六排放的車型是2023年要全國實施的標準。因此目前企業準備不充分是正常的,各地政府的國六標準實施,應該給國五車型留更長的過渡期上牌。

4.霸道退出中國生產是很大的悲哀

豐田霸道是國內市場需求較強的產品,雖然油耗數據稍高,但實際影響不大。而這類產品對國內越野車技術提升和設立標桿有很高的意義。未來的軍事矛盾沖突可能仍很大,因此國內要有高端越野車的生產和配套能力。此次的日系車退出越野車市場,應該是對國家產業安全的隱憂。油耗問題不是大問題,中國幾大汽車集團油耗都基本達標。而霸道先后退出中國2.7升和3.5升的生產,依托平行進口4.0升車型悄悄的進來,豐田保住了越野車生產體系的資源,低成本的占領了中國市場,這是很嚴重的政策漏洞。

我們應該想辦法讓霸道這樣的戰略性產品在中國穩定生產,確保中國的高端車型產業鏈的強化,提升國防工業水平。

5.汽車產能投資越來越貴

近期的汽車產能投資額日益增長,動則百億的投資比比皆是,這體現了我們的成本日益增長,及對產品競爭力和企業效益的改善。

前期的投資基本是30萬產能60億,現在的項目動則是百億規模,這也是因為通脹相對嚴重,各種成本增長。而車價持續下降,將造成汽車企業效益持續下滑。

以前是投資的好項目,而未來汽車投資項目感覺是風險大于機遇。尤其是隨著土地財政的政策推動,汽車概念的項目發展日益復雜化,將面臨嚴峻的可持續性挑戰。