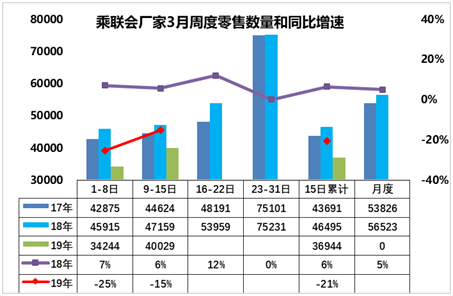

1.3月全國乘用車市場零售逐步回穩

3月第一周全國乘用車市場零售達到日均3.4萬臺水平,同比增長達到-25%,3月起步零售較低,似乎市場尚未進入春季啟動期。

但相對于前幾個月第一周的起步零售-40%以上的表現看,3月的第一周零售走勢已經是逐步改善的趨勢。

從17年和18年的3月零售走勢看,月初偏低,月末拉升的現象明顯,這也是3月的新車效應等形成的月末較強表現。

今年3月初的新車節奏相對較慢,市場熱度不足,未來應該稍有改善。

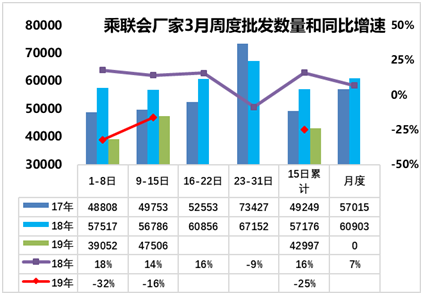

2.3月全國乘用車市場批發銷量快速回升

3月第一周全國乘用車主力廠家批發達到日均3.9萬臺水平,同比增長達到-32%,3月起步批發較低,似乎市場尚未進入春季啟動期。但相對于前幾個月第一周起步批發-40%以上的表現來看,3月的第一周批發走勢已經是逐步改善的趨勢。

第二周乘用車主力廠家批發達到日均4.75萬臺水平,同比增長達到-16%,廠家批發銷量表現明顯改善。由于4月開始的增值稅降稅政策利好,因此3月的經銷商進貨熱情提升,未來2周的批發增速仍會繼續大幅改善。

3.增值稅降3個點并非同步降價

近日國家正式宣布,我國增值稅基本稅率將由目前的16%降至13%,10%降至9%,保持6%不變。為了切實貫徹“減稅降費”、“讓利于民”的號召,部分進口車和高端車型宣布降低指導價格,這對響應國家政策號召,同時對釋放消費觀望情緒,平穩銷售是很好的事情。

但由于增值稅的征稅特征和前期競爭惡化的壓力,未來車市實際的終端價格變化不會達到3%的幅度,甚至部分終端車型價格在國六后還要漲價。消費者對購車的價格下降不應有太高的預期,根據需要和購買能力的理性消費是合理的選擇。

4.混合動力仍是半壁江山

2018年全球廣義新能源乘用車銷量達到400萬臺,同比增速達到17%。其中插混、純電動、燃料電池的狹義新能源車全球銷量達到197萬臺,同比增長67%,普混仍占據半壁江山。19年1月由于美國特斯拉等新能源車的銷量偏低,混合動力的銷量占比仍達到全球廣義新能源乘用車銷量52%。

中國新能源乘用車18年的世界份額達到53%。18年美國新能源車三季度加速發展,但中國新能源車發展更快,19年1月的中國新能源車世界份額59%。

中國普通混合動力的車型數量不多,但市場認可度較高。晚上趴活的網約車越來越多的選擇混動車型,這也是市場選擇低油耗的效果。

5.輔助駕駛的標準體系

各國對自動駕駛的頂層設計都在加速推進,日本的經驗值得關注。如何清晰標定自動駕駛的層級和基礎配置,形成標配概念,推動自動駕駛的推進。

日本修訂的《道路運輸車輛法》對于法律的修訂主要體現在五個方面。首先,在安保標準對象裝置中追加“自動運行裝置”。所謂自動運行裝置,是指通過軟件程序使車輛自動行駛時,必須安裝的一些裝置,例如攝像頭、雷達等,而這些裝置必須有能力代替駕駛員進行認知、預測、判斷及操作等。各個自動運行裝置的使用條件由國土交通大臣來設定,其中也包括記錄車輛運行狀態的裝置。其次,引入汽車電子檢查的同時,與該檢查相關的必要技術信息管理工作由日本獨立行政法人——汽車技術綜合機構(NALTEC)負責。再次,車輛的檢查和整修方面,除了原本的剎車、發動機外,攝像頭、雷達等自動運行裝置等先進技術的相關整修也納入其中。此外,汽車制造商有義務提供檢查、整修所需的技術信息。第四,創立許可制度,使用通信電路等方式,允許通過改變汽車自動運行裝置的軟件程序來改造車輛。與許可制度相關的事務中,技術類的審查同樣交由汽車技術綜合機構(NALTEC)進行。最后,為了確保整車檢查符合汽車認證制度,增加糾錯指令,用于處理整車檢查中的不足之處;隨著汽車檢查的電子化,創立委托制度,負責汽車檢查證的記錄等事務。

6.19年1-2月新能源車15萬臺增1倍、鋰電池裝車731萬度增2倍

根據測算,2019年1-2月新能源車生產15萬臺增1倍、鋰電池裝車731萬度增2倍。這是在2018年新能源鋰電池裝車122萬臺,5867萬度同比2017年增84%的良好行業表現基礎上的持續走強表現,體現2019年開局的延續槍補貼行情的特征。

三元鋰的電池進一步走強。2019年2月的三元電池占比總體鋰電池達到82%,較18年2月提升18個百分點。較2018年四季度需求進一步增強。而錳酸鋰和鈦酸鋰的需求逐步減弱。這也是很好的技術提升的效果。