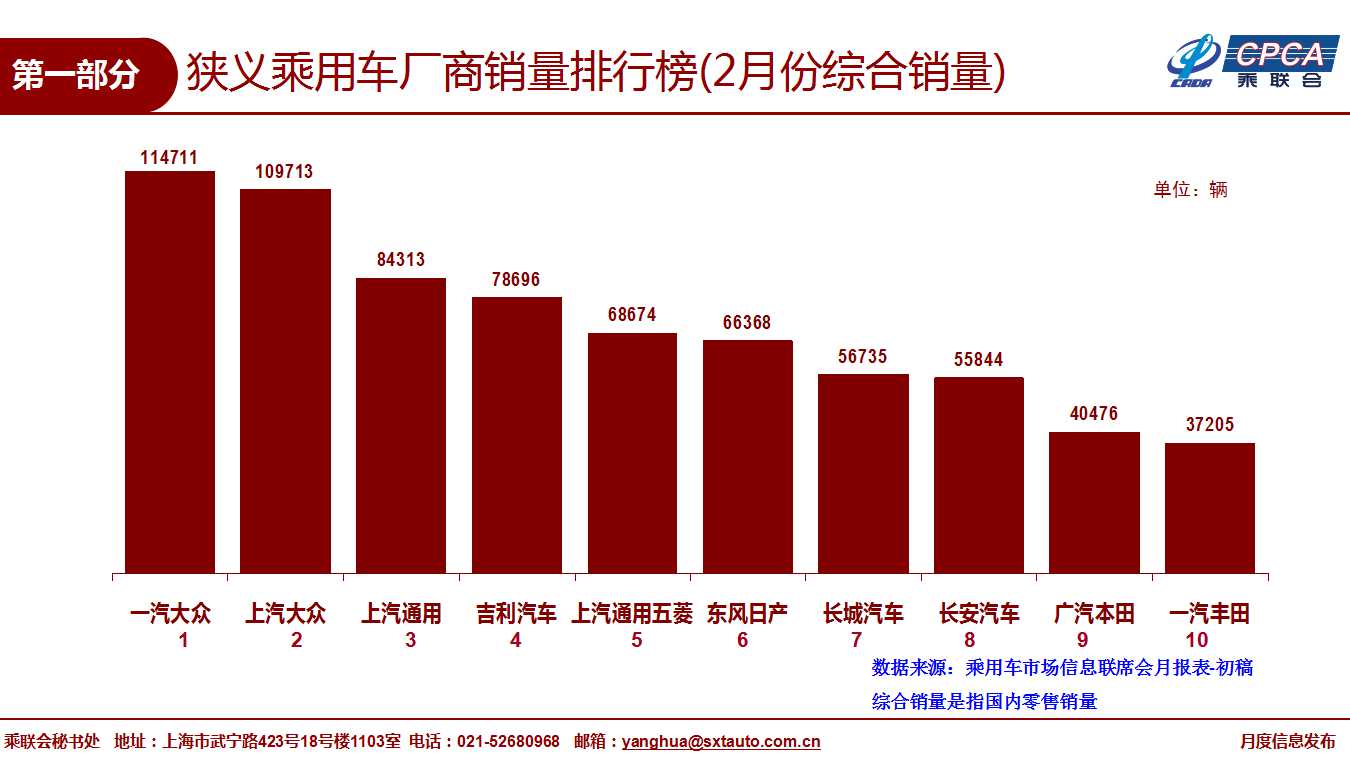

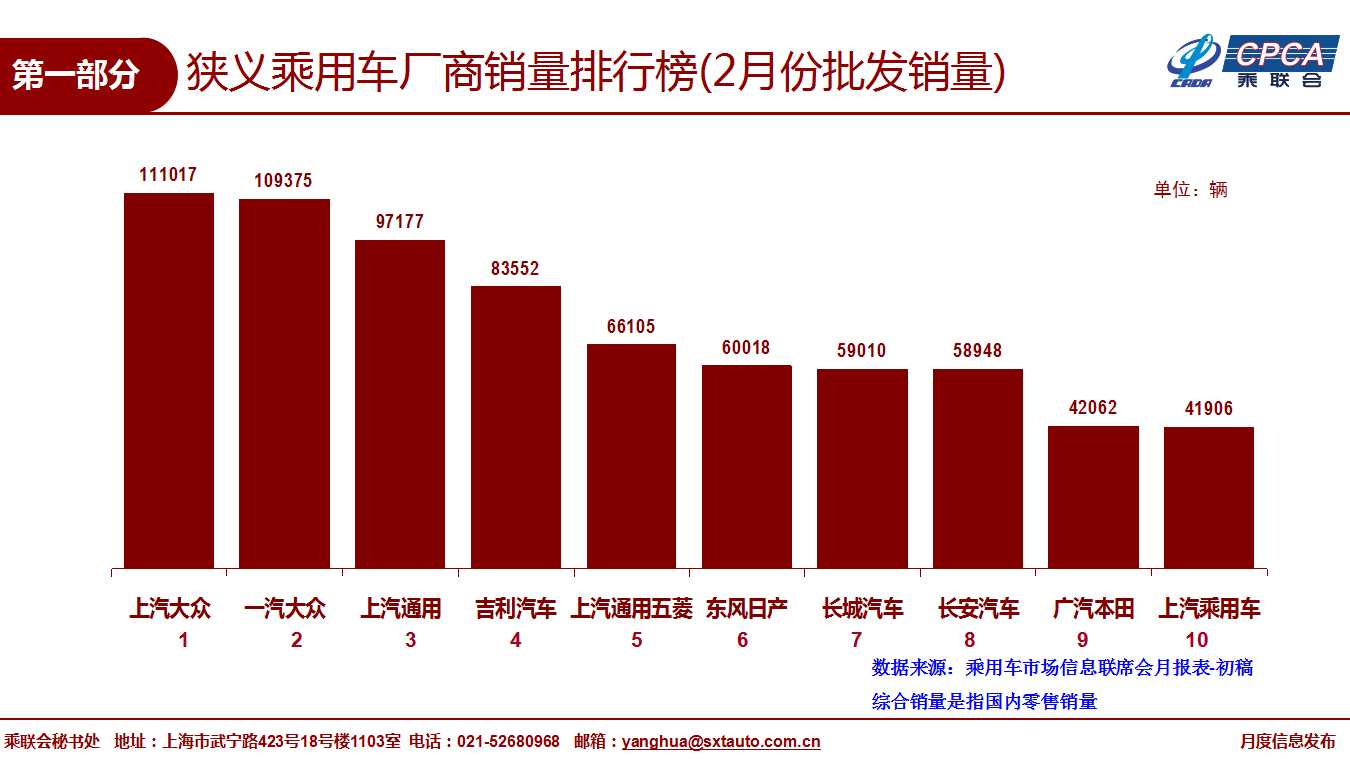

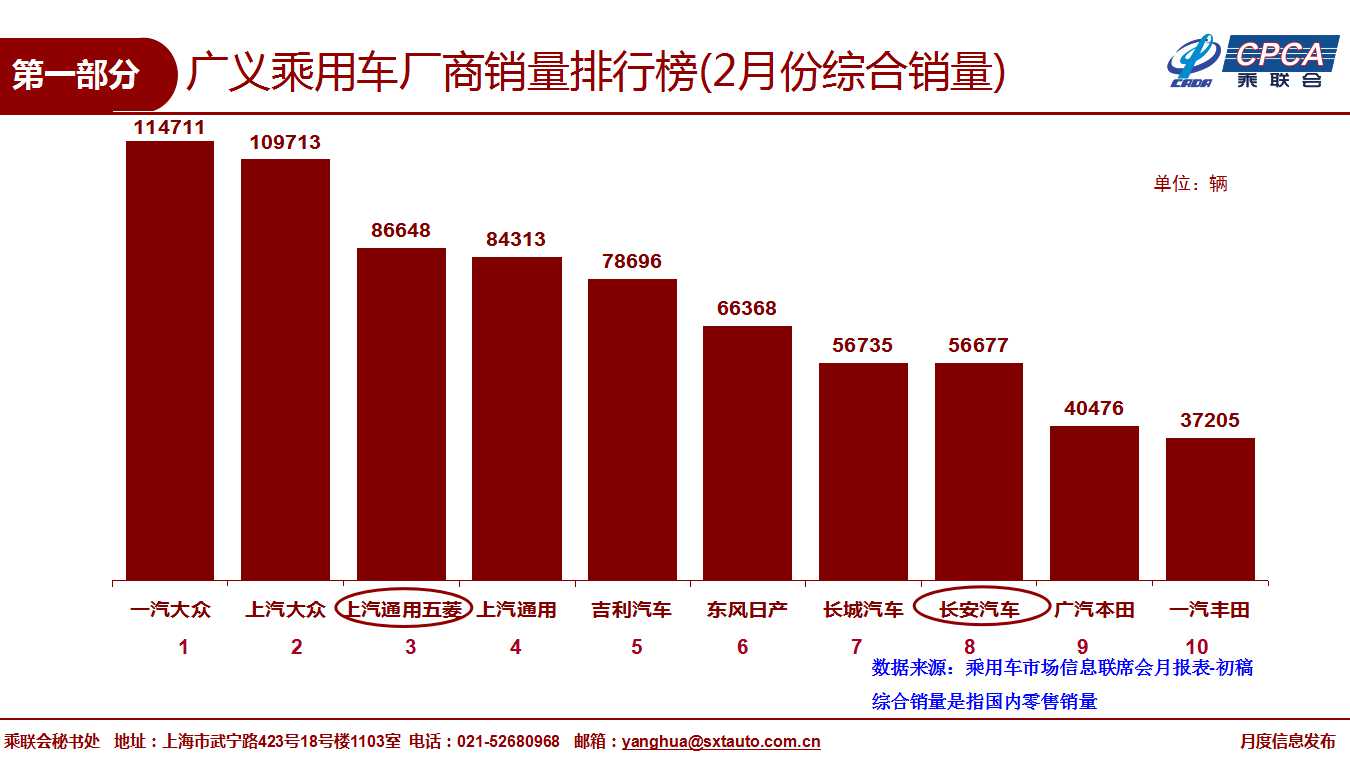

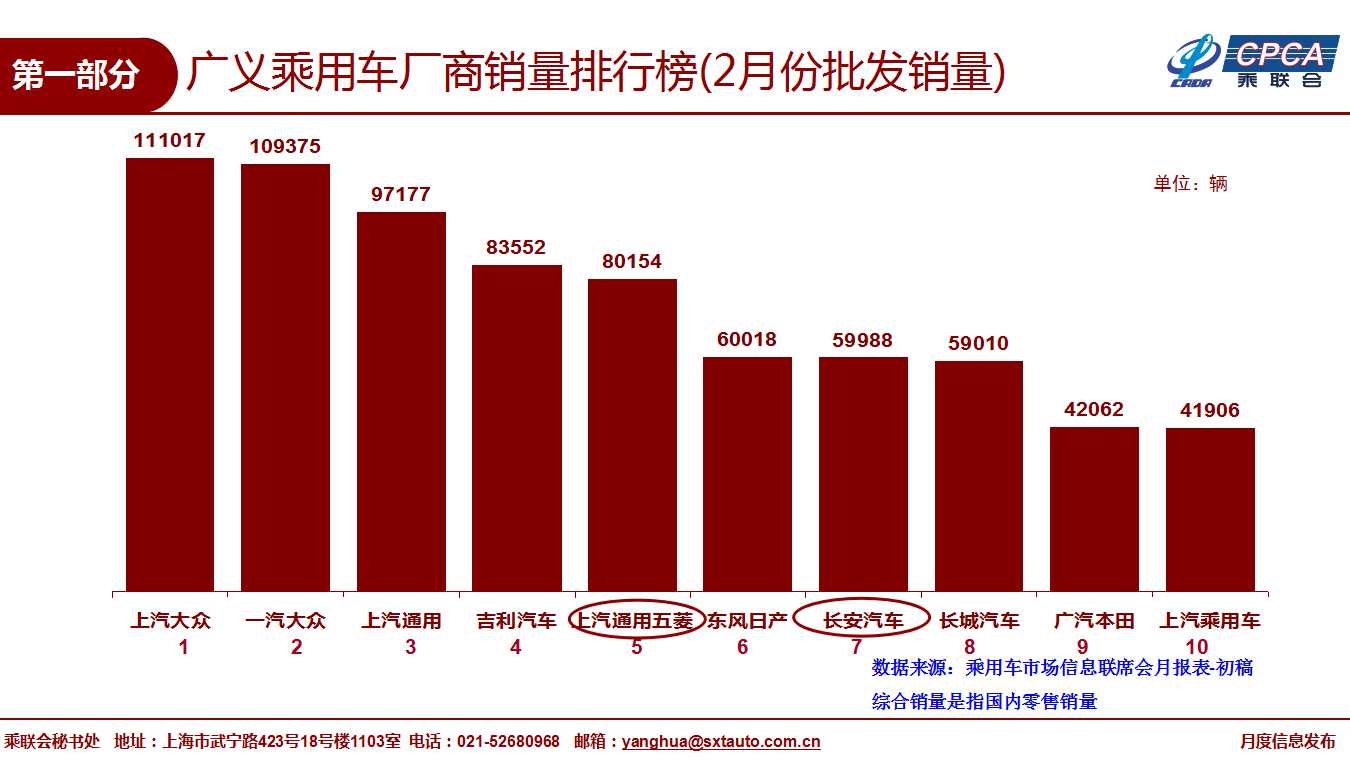

1.2019年2月份全國乘用車市場回顧

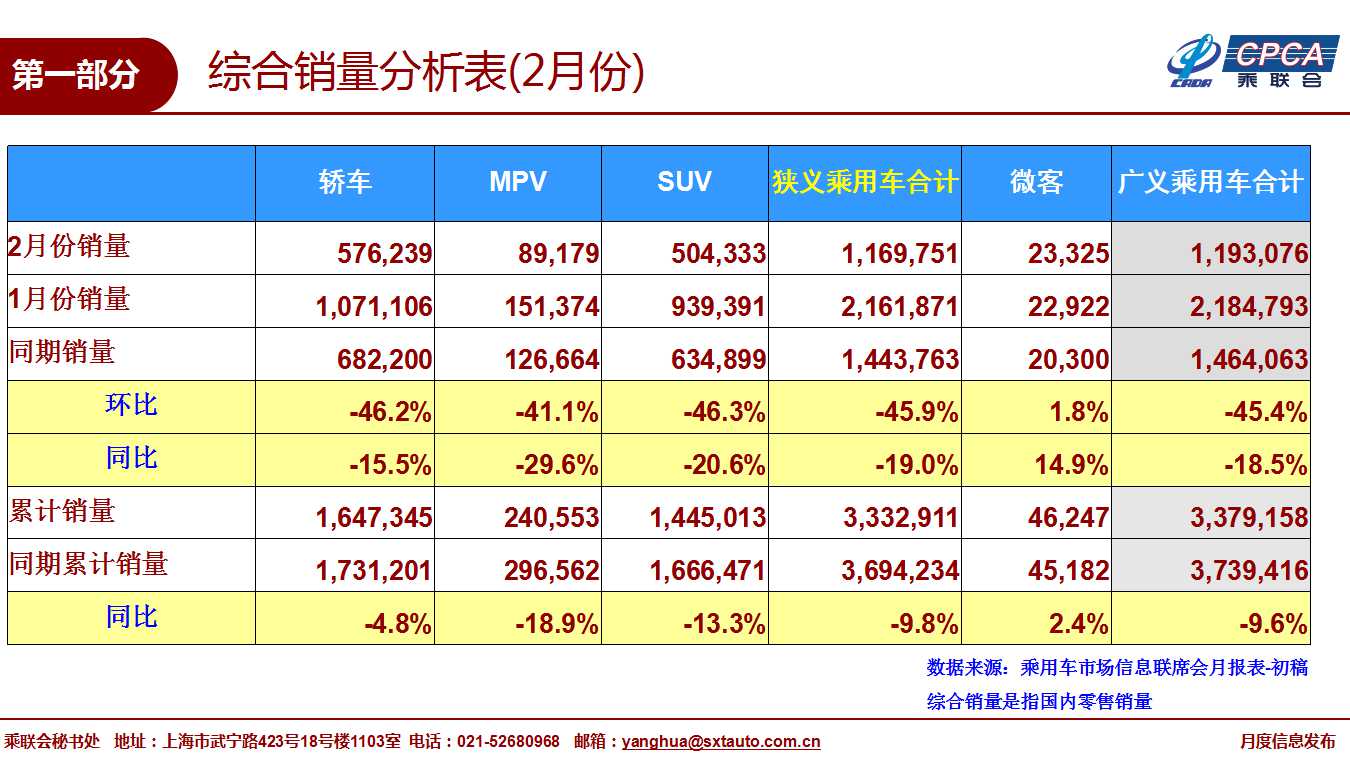

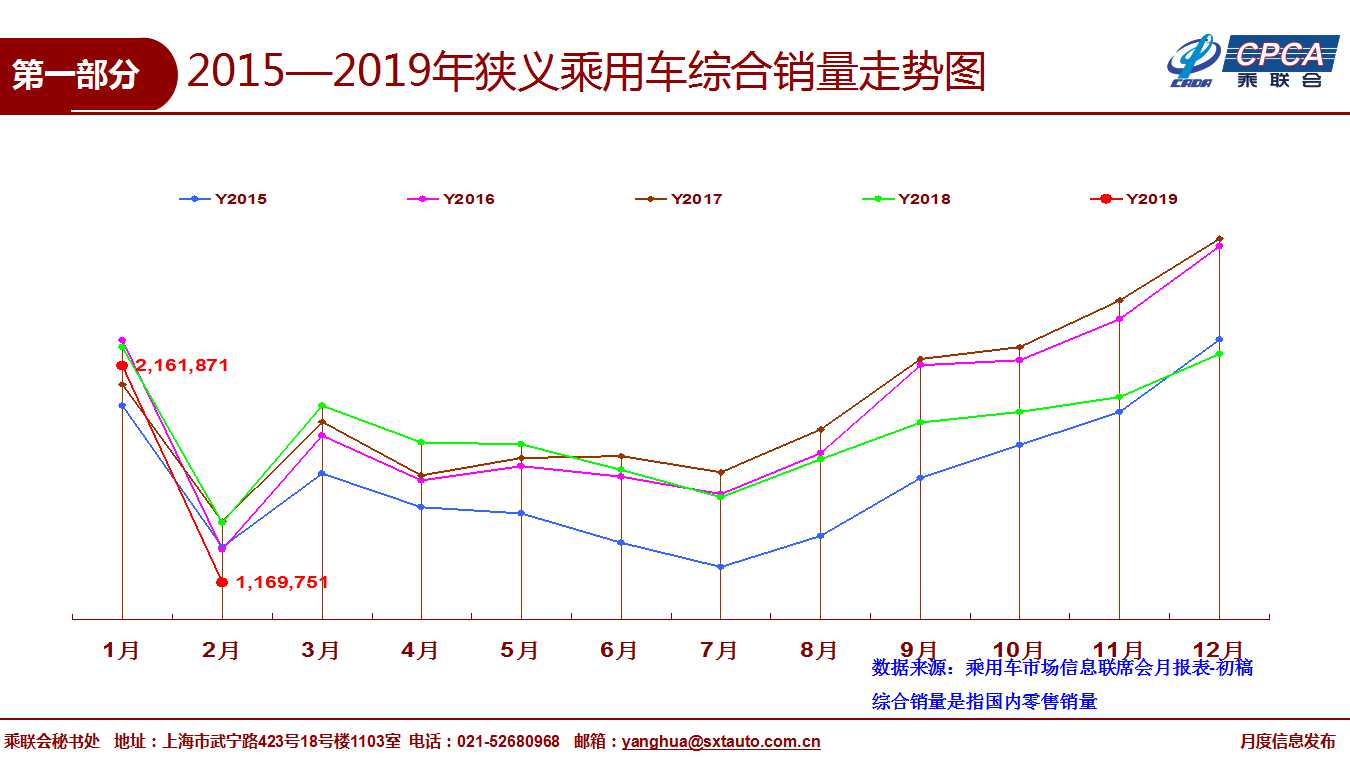

2月乘用車市場零售達到117.0萬臺,同比下降19.0%,環比下降45.9%,由此今年1-2月的累計零售333.3萬臺,零售同比累計下降9.8%。19年春節前旺銷期短,節后休眠期長,綜合導致1-2月累計增速偏低。由于2018年1-2月零售累計增速4.6%,高于年度增速11個百分點,是春節因素的大年。而2019年是春節因素的小年,2月春節當周幾乎沒銷量,雖然節后3周銷量都較2018年同期高增長,但單月和累計仍是1-2月的開局呈現歷年的增速最低位。

19年2月各大類車型增速分化仍較明顯,其中轎車同比零售下降15.5%,SUV同比零售下降20.6%,MPV零售同比下降29.6%。

雖然部分廠家啟動汽車下鄉工作,但前期影響車市增長的縣鄉車市零售表現較弱現象尚未改善,形成普及消費不強但升級較好的局面。

節后的車市恢復較慢,其中豪華車增速-2.9%,主流合資品牌增速-13.8%,自主品牌增速-27.5%。日系和德系表現較強,自主等不強,春節后市場結構性觀望稍有體現。

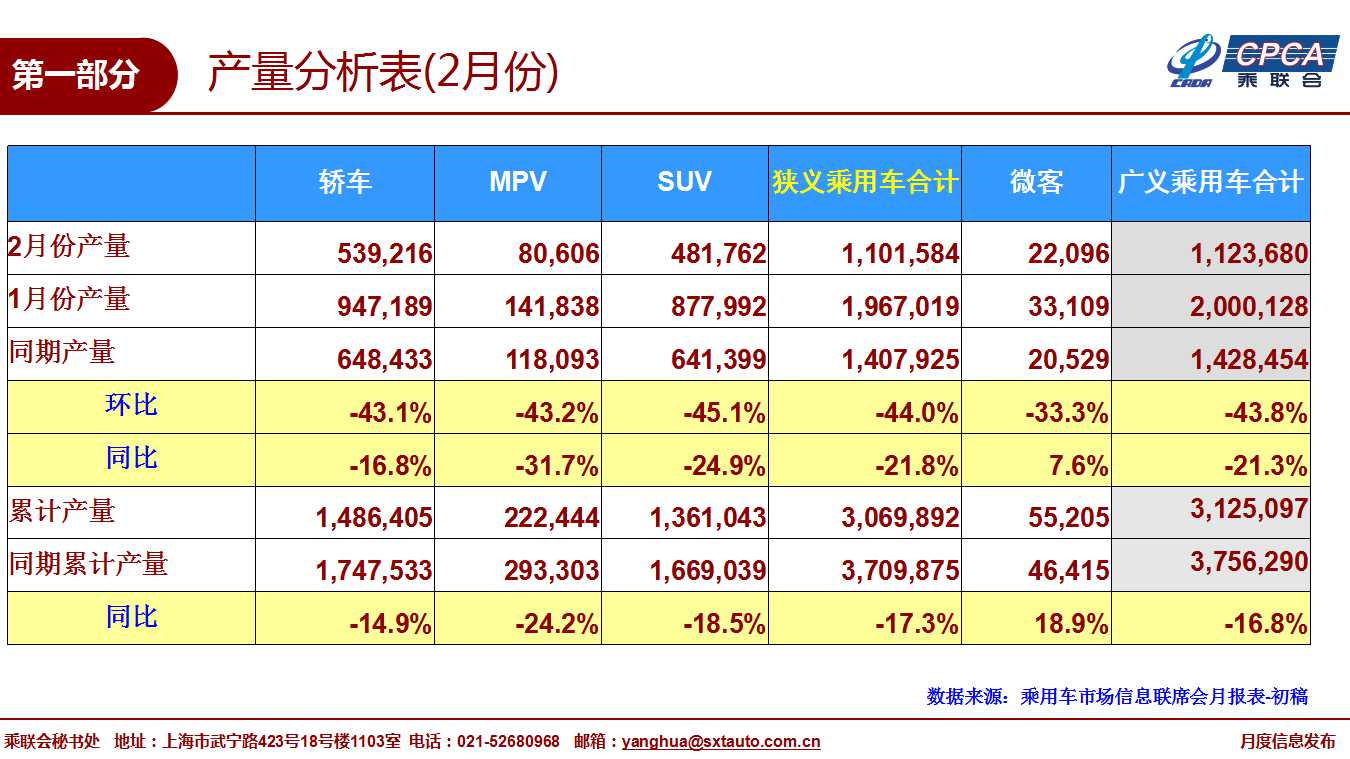

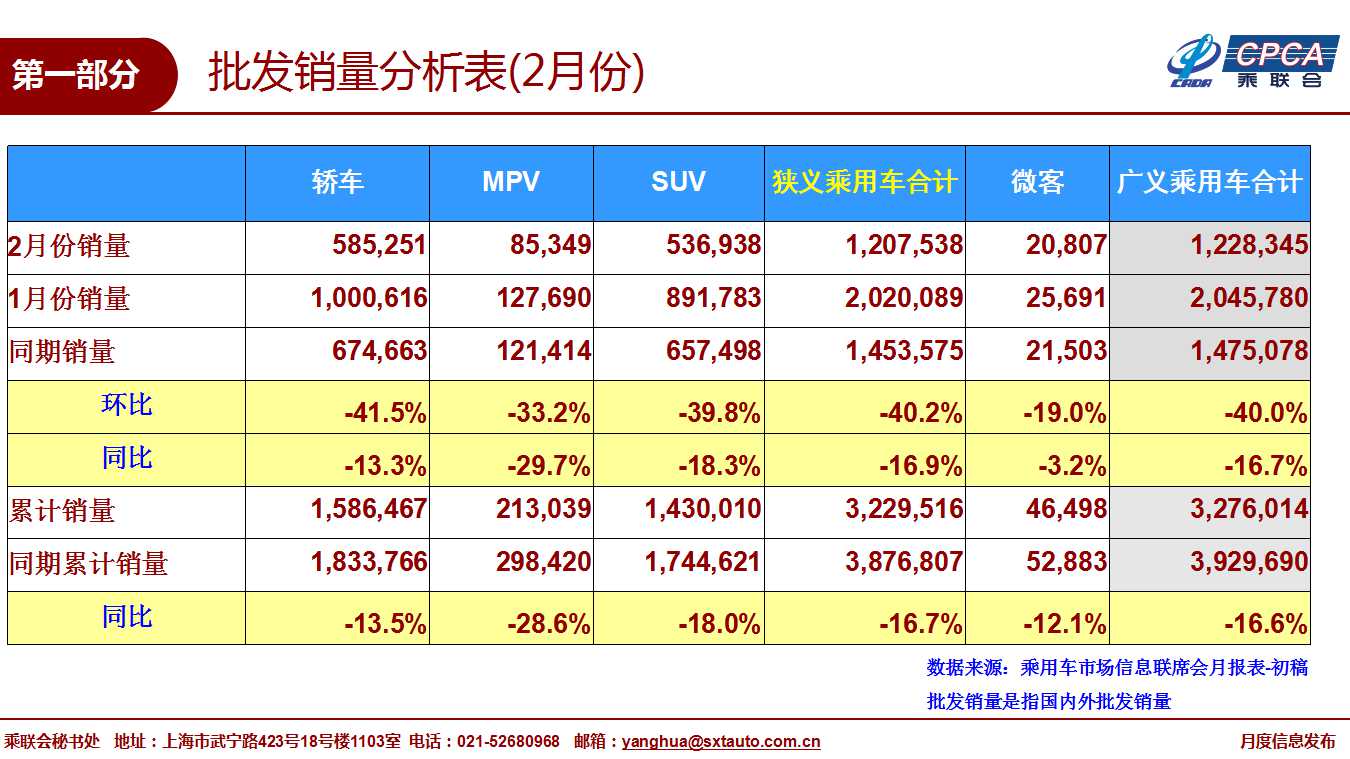

2月狹義乘用車生產110.2萬臺,同比下降21.8%;廠家批發120.8萬臺,同比下降16.9%;由此形成廠家庫存下降10.6萬,渠道庫存增長0.4萬,仍處自18年末開始的持續逐級去庫存的特征。春節早的2月都是渠道加庫存的備貨,今年隨著國六前期的去庫存考慮,部分整車企業因生產少而銷售偏低,也間接拉低了車市的零售數據。

19年新能源車繼續保持開門紅的強勢走勢。2月新能源銷量5.08萬臺,同比增長74.4%;1-2月累計批發新能源車14.3萬臺,累計增量8萬臺,批發累計增長133.8%。2月A級電動車占比純電動的53.0%,實現更高質量的增長。

2.2019年3月份全國乘用車市場展望

3月有21工作日,較去年同期持平,但也屬于產銷小月。由于今年2月的生產偏低和渠道庫存謹慎調整,目前新車推出也因國六而謹慎放慢的情況下,預計3月的補庫特征將不明顯,3月產銷增長應相對較穩,實現行業的一季度低開走勢。

一年之計在于春,春節后3月購車更偏重于生產資料型需求,但隨著人口結構變化和新零售的推進,縣鄉市場和個體工商業的車輛需求偏弱,車市增長的亮點不是很強。

近期股市上漲相對強勁,消費者關注股市,也期待掙錢后買個更好的車。

部分企業開展的汽車下鄉活動很好的拉動聲勢,但實惠力度和補貼效果遠不如地方政府的名義令人心動。

隨著原定年初廣州、深圳國六的延期,市場庫存風險大幅降低,但臨近預期的7月部分地區國六切換時間較短,春季經銷商進貨積極性不高。目前政策預期導致的觀望心態不太明顯,但購車積極性不高,因此3月車市仍可能不溫不火。

3.穩消費促新能源,實現高質量增長

今年全國人大13屆二次會議,政府工作報告相對汽車行業的要求提出的不多,但分量很重。第一項工作是推動消費穩定增長。穩定汽車消費,繼續執行新能源汽車購置優惠政策。相關的第二項工作是促進新興產業加快發展。深化大數據、人工智能等研發應用,培育新一代新能源汽車等新興產業集群,壯大數字經濟。第三項是持續鞏固擴大藍天保衛戰成果,加強工業、燃煤、機動車三大污染源治理。

回顧上屆人大的政府工作報告,提出了2018年的汽車重點工作,發布了部分與汽車產業相關的工作要求,落實成績斐然。2018年提出:1推動新能源車發展。結果18年新能源車超高速增長,年產銷超過120萬臺,世界份額50%以上。2、柴油貨車治理。2018年輕卡、中重卡等商用車發展高于乘用車增速,老舊車型更新表現良好。3、取消二手車限遷促和新能源車免稅。商務部和流通協會推動二手車2018年快速發展,形成遠高于新車的增速。4、促進開放投資穩定增長,2018年中國和德國兩國總理推動的華晨寶馬的開放合作和加大投資是很好的開放方向。5、降低汽車進口關稅,2018年7月進口整車關稅下降10個百分點到15%。

因此,相信2019年的政府工作報告促進行業增長意義重大,其效果也是可以期待的。

4.中國汽車消費具有巨大的發展潛力

中國機動車駕駛員人數近幾年快速增長,從2014年的3.2億人增加到2018年的4.09億人,其中汽車駕駛員從2014年的2.46億人,增加到2018年的3.69億人,增長速度相對較快。

但中國人口基數龐大,2018年年末全國大陸總人口13.95億人,也就是目前還有10億人沒有汽車駕照。因此中國汽車駕駛員人數還有大幅增長的潛力,這也為汽車市場的增長帶來巨大的人口紅利基礎。

中國的機動車駕駛員人員相對年輕化,超過60歲的駕駛員人數有1123萬人占比2.7%,而51歲到60歲的駕駛員,有4663萬人,占比11.4%,平均每一歲年齡段人口466萬人,占當年出生人口2500人的不足20%。而26歲到50歲的,駕駛員,機動車駕駛員人數達到3億人,占比73%,平均每一歲年齡段達到1200萬人,占比近50%。18到25歲年齡段的駕駛員人數達到5100萬人,占比12%,折算每一歲年齡段,應該有近1000萬人,考慮到很多25歲以下年輕人仍屬于大學期間,因此實際的駕照普及率,應該說達到70%左右。

考慮到機動車駕駛員很多并非汽車駕駛員,過去一些中老年人都有二輪摩托車駕駛證,而沒有汽車駕駛證,中老年人的汽車駕駛證普及率相對偏低。未來中老年人出行,仍考慮個性化出行為主,未來中老年需求應該有更大提高。

目前中國私家車保有量在1.89億臺,占全國小客車的保有量2.01億臺的94%,相對全國汽車駕駛員3.69億人的滲透占比為51%,未來仍有提升潛力。

2018年私家車保有量凈增量估計有1900萬臺,較2014年的1700萬臺相對不多,遠低于2016年和2017年的私家車保有增量,因此穩定汽車消費意義重大。

汽車消費作為可選消費品,其消費拉動意義大,汽車行業產業鏈長,對生產、消費、投資各方面都有良好的促進。因此按照穩定汽車消費的政策方向,拉動汽車市場可持續增長。

5.汽車經銷店體系的穩定有市場原因

雖然新零售趨勢下的官網銷售效果很好,但目前完全替代線下經銷商仍有難度。

中國汽車經銷店的運營成本偏高,占地面積大、裝修成本高、服務標準高,似乎總被吐槽。尤其是近兩年銷量不理想,導致部分經銷商的生存壓力較大。但無論如何4S店模式仍是主流模式。雖然品牌管理辦法被修改為汽車銷售管理辦法,但汽車品牌的品牌銷售模式和4S店模式仍良好保持,這也是市場力量的結果。

經銷店有利于品牌信任度提升。目前的經銷店有利于企業產品品牌提升,其服務流程規范,細節滿意度高,為品牌帶來很好的提升。如果僅是電商的展示,那也需要一定數量規模的門店交付和服務支撐。

區域經銷商門店的信息反饋和品牌傳播功能仍是有價值的。如果關閉經銷商店面,也意味著產品與用戶接觸的機會下降。

經銷店有利于平衡供需和多元盈利。國內購車需求是季節性波動的,而生產供給是剛性的,因此必須有中間環節的緩沖。很多人不理解4S店的庫存高,渠道就是用來存庫存的蓄水池,經銷商就是要有平衡廠家生產與需求產銷的蓄水池。

國產電動車能快速銷售出去,很重要的是依靠經銷體系的各種能力。官網的降價是需要的,線下實體店的營銷網絡也是需要的。雖然常說經銷商賣車不掙錢,但線下網絡的銷售與金融服務、保險等其他服務都是高利潤和消費者需要的,應該更好的全方位滿足客戶需求。

6.期待逐步放開限購釋放消費潛力

汽車消費占社會消費品零售總額比重非常大,汽車消費增速回落直接影響消費增長動力。前期特大城市先后推行限購乘用車的做法來改善交通擁堵。雖然汽車限購政策對于城市交通擁堵治理具有簡單、便利、易操作、見效快等懶政特點,然而并沒有從根本上解決城市交通擁堵問題。

乘用車限購抑制消費,成為消費發展的短板。雖然限購城市規模大,發展好,但不僅成都、重慶、武漢、西安、鄭州等大型城市,東莞、石家莊、青島等很多非限購城市汽車保有量已經大幅超越杭州、廣州等明星城市。

很多限購城市宣布限購時都把限購乘用車作為暫時措施。隨著技術進步,城市交通管理手段的提升,非限購手段也有能力改善城市交通環境。

未來限購城市如果能響應國家部委號召,優化限購政策,逐步放開一部分指標并最終取消限購,提高城市交通綜合治理水平,將促進消費實現拉動經濟可持續增長。