1.1月車市零售實現周度正增長

2018年的車市出現年度負增長,這是比較嚴峻的壓力,但2018年4季度是至暗時刻,近20%的劇烈下滑難以再一次出現(春節干擾除外)。

2019年的1月的第一周車市零售達到日均5.08萬臺水平,同比下滑達到-17%的較大幅度。隨后的第二周的車市零售達到日均5.6萬臺水平,同比出現3%的正增長,這也是很好的消息,說明消費仍是較好的狀態。2019年1月的1-2周的累計銷量是日均5.4萬臺,同比下滑5%,下滑幅度也是相對較好的。

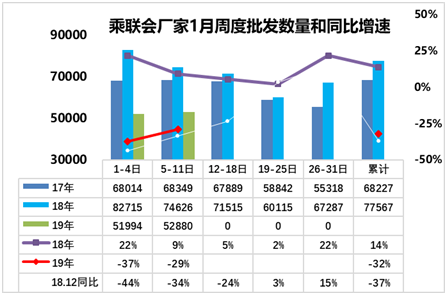

2.1月車市批發起步較穩

1月的乘用車市場的廠家批發給經銷商銷量表現較弱。第一周的日均批發為5.2萬臺的日均水平,同比下滑-37%,相對于2018年1月第一周釋放大量轉移2017年12月批發量的數據,今年1月開局的批發車市的表現相對較弱。第二周的廠家批發為5.29萬臺,相對去年同期的7.46萬臺的表現也是相對下滑-29%的。市場的表現總體偏低。但2018年的1月逐周銷量是增長的,而2017年是下降的,因此2018年的1月的基數仍是不合理的的批發數據。

2019年1月看零售會有信心的,批發的影響仍是延續2017年的市場特征,實際狀態相對較好。

3.電池補貼的1.1倍標準設定有利于技術進步

由于中國制定2020年的電池技術提升到220瓦時的指標,因此補貼標準應該跟上指標進度,這樣才能促進整車性能提升。目前的特斯拉就已經在2017年實現了單體300瓦的目標,系統能量在200瓦時左右。我們2019年的產品如果仍在系統160瓦時的水平,將與特斯拉的差距越來越大。不利于實現平等的競爭發展。即使2019年設定180瓦時的1.1倍補貼指標,2020年設定200瓦時高倍數補貼指標,2020年仍無法達到2017年的特斯拉的電池水平,這也是對整車發展不利的。

我們設定高的技術指標,能實現就能拿到高補貼,也體現鼓勵先進的態度。否則就是鼓勵最低成本的低技術的挖潛,對新能源車發展損失巨大。著火的事情不是補貼該擔心的,優秀企業會考慮風險與份額的平衡的。而且不能怕著火就不提升技術指標。著火的也不是目前生產的2019年新車,歷史車輛的著火不是因為2019年指標而變化。

4.恒大購買國能有利于新能源發展

近日網上報道恒大購買瑞典薩博的品牌和電動車的產業,這是很好的產業轉型模式。隨著中國車企的持續強大,外資品牌在中國的市場表現持續分化,薩博的品牌在中國價值也是大幅縮水,但薩博概念下的電動車產業投入和資質是很好的資源。相對高價收購這些資源對行業的整合發展和產業融合也是很有意義的。當年購買薩博品牌也是中國車企很努力的投入,可惜薩博的保守和通用的影響導致薩博很可惜,目前的電動車的發展主要是新技術的導入和新品牌的強勢發展,尤其是巨大產業鏈的資金支持很重要。新能源車是需要持續巨大投入的新長征,恒大的投入也是很好的。

5.日本對搭載駕駛輔助系統車輛提供稅費減免政策值得借鑒

智能網聯和駕駛輔助是新四化的組成,應該給予一定的政策支持。日本政府正在考慮向搭載駕駛輔助系統的汽車車主提供免稅優惠政策。此舉旨在推廣更多安全性能提升的汽車并且降低高齡駕駛者駕車造成交通事故的概率。日本政府將會在短期內開始制定稅費優惠政策的具體方案,有意在2021財年內正式推行。中國目前推進智能網聯也是有北斗和駕駛輔助等功能。ADAS系統通常被視為汽車實現完全自動駕駛的前提。推動智能網聯車是對老年化消費熱潮很好的推動。如果能進一步加大中國中老年人的私車普及和電動車的代步出行,這是巨大的市場,也是自主產品的主要陣地。