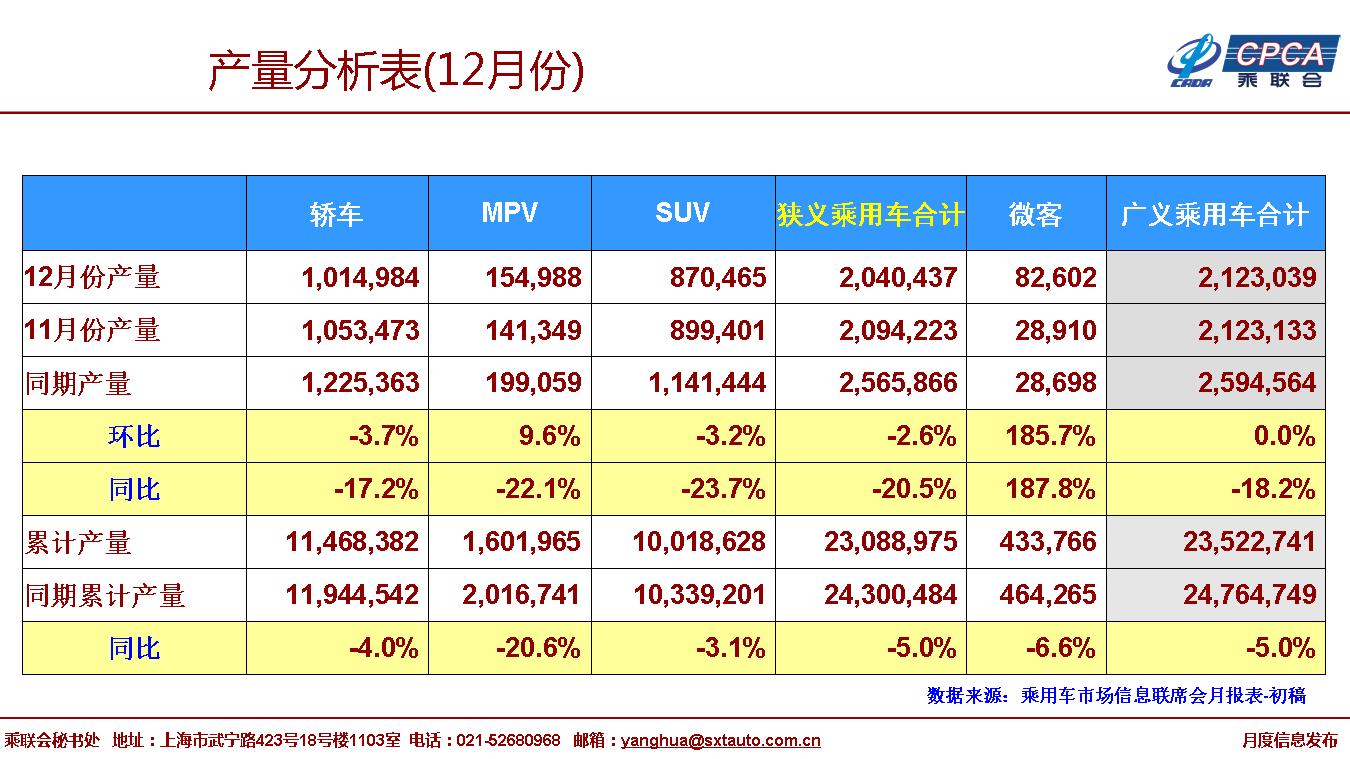

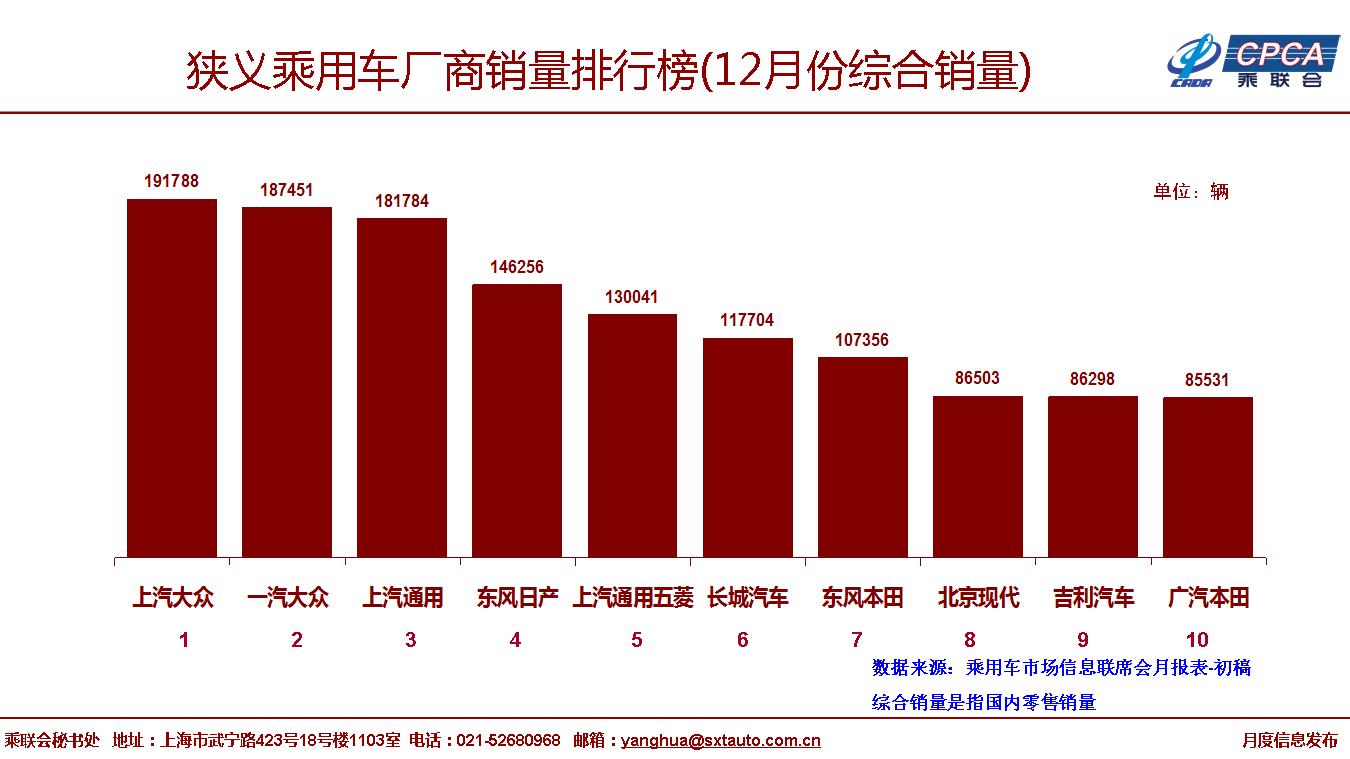

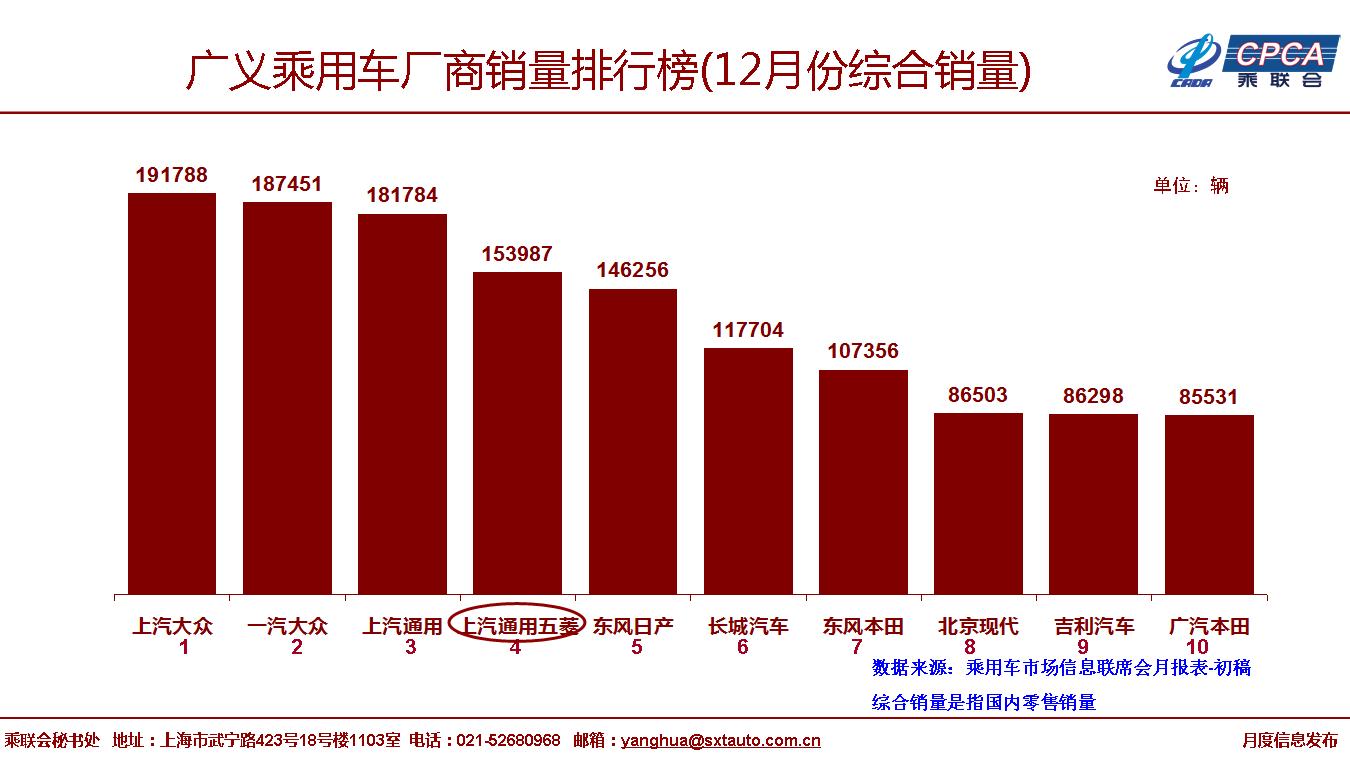

1、2018年12月全國乘用車市場回顧

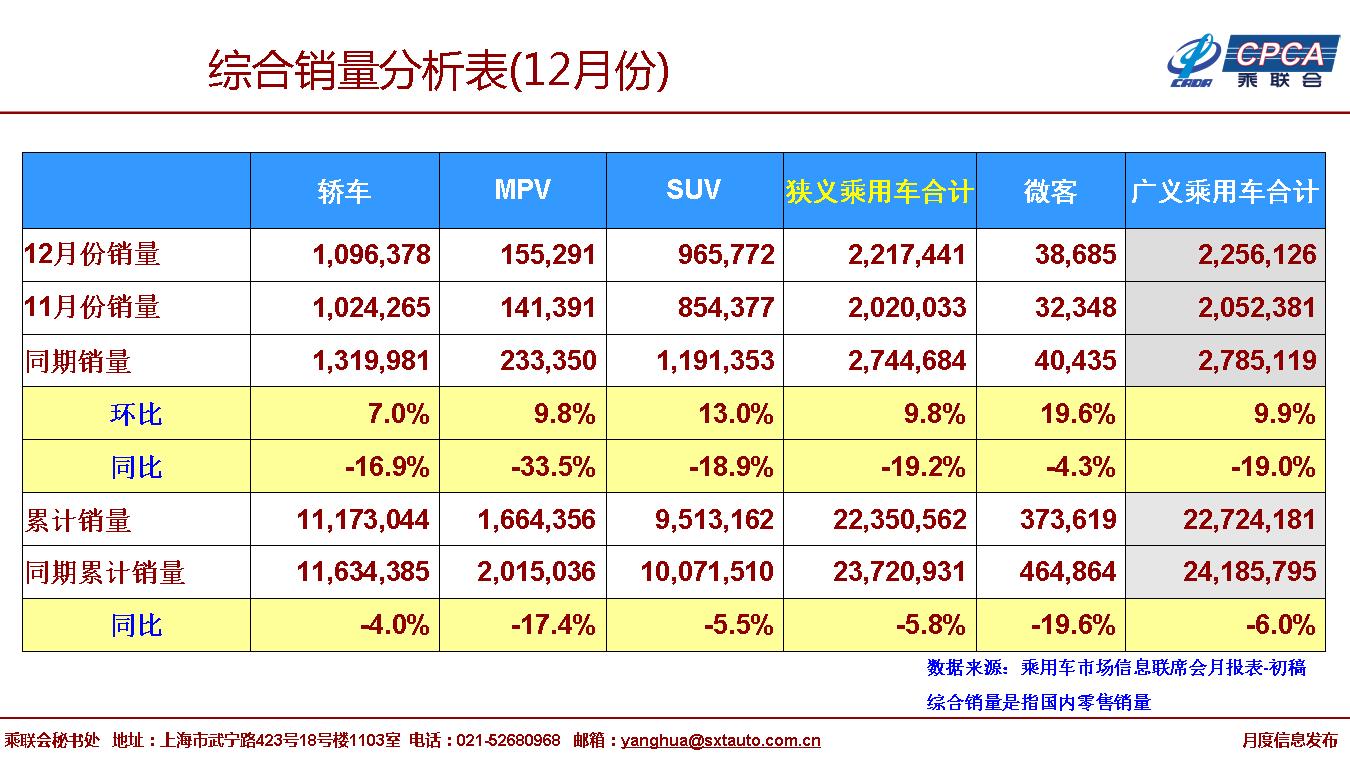

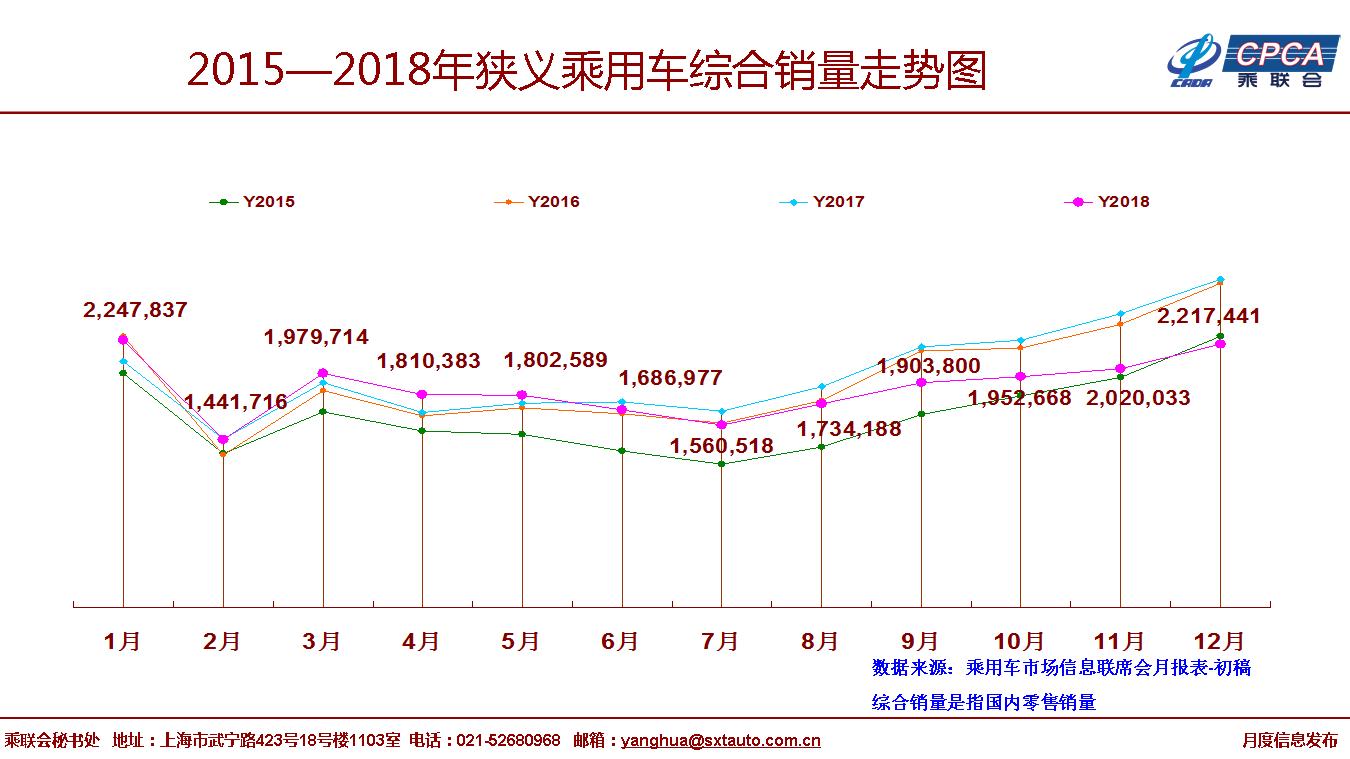

2018年12月狹義乘用車零售221.7萬臺,同比2017年12月下降19.2%,環(huán)比11月增長9.8%,走勢相對保守。過去三年15-17年的春節(jié)前消費高點都前移到12月,環(huán)比增長均在14%左右,18年12月零售回升幅度相對明顯偏慢。

12月零售走勢保守的原因是多方面的:首先是正常的季節(jié)消費規(guī)律沒有變化,12月上中旬需求不旺;其次是廠商為19年穩(wěn)增長而理性控制18年的基數(shù)因素;另外部分地區(qū)經(jīng)銷商在國六標準實施前主動去庫存實現(xiàn)庫存切換,抑制進銷節(jié)奏。

SUV等傳統(tǒng)車型增長動力缺失。12月轎車零售同比下降16.9%,仍連續(xù)7月保持乘用車增速龍頭;MPV同比下降33.5%;SUV零售同比下降18.9%,但環(huán)比11月的增速13.0%是較好的。

購車消費升級趨勢仍在繼續(xù)。12月豪華車零售同比增長7.5%,主流合資品牌零售下降17.0%,自主品牌零售下降26.0%。

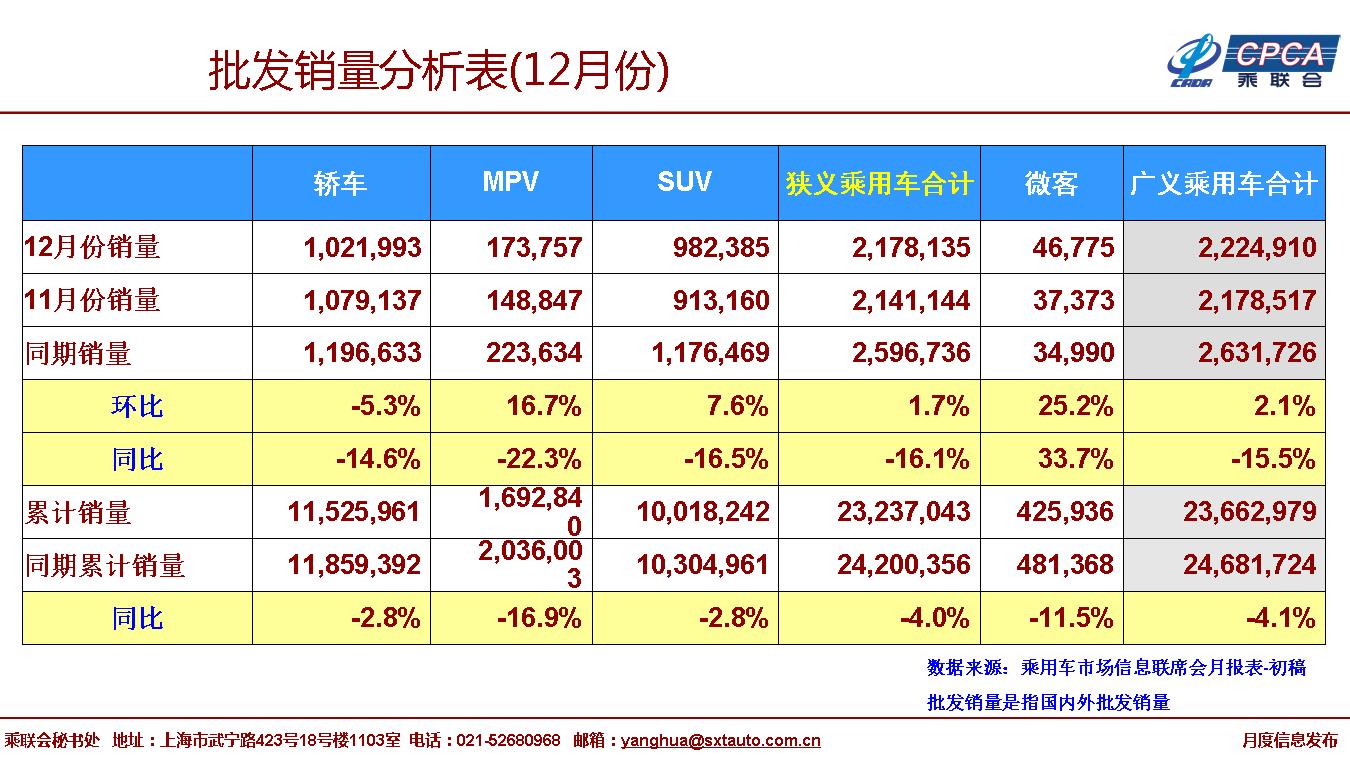

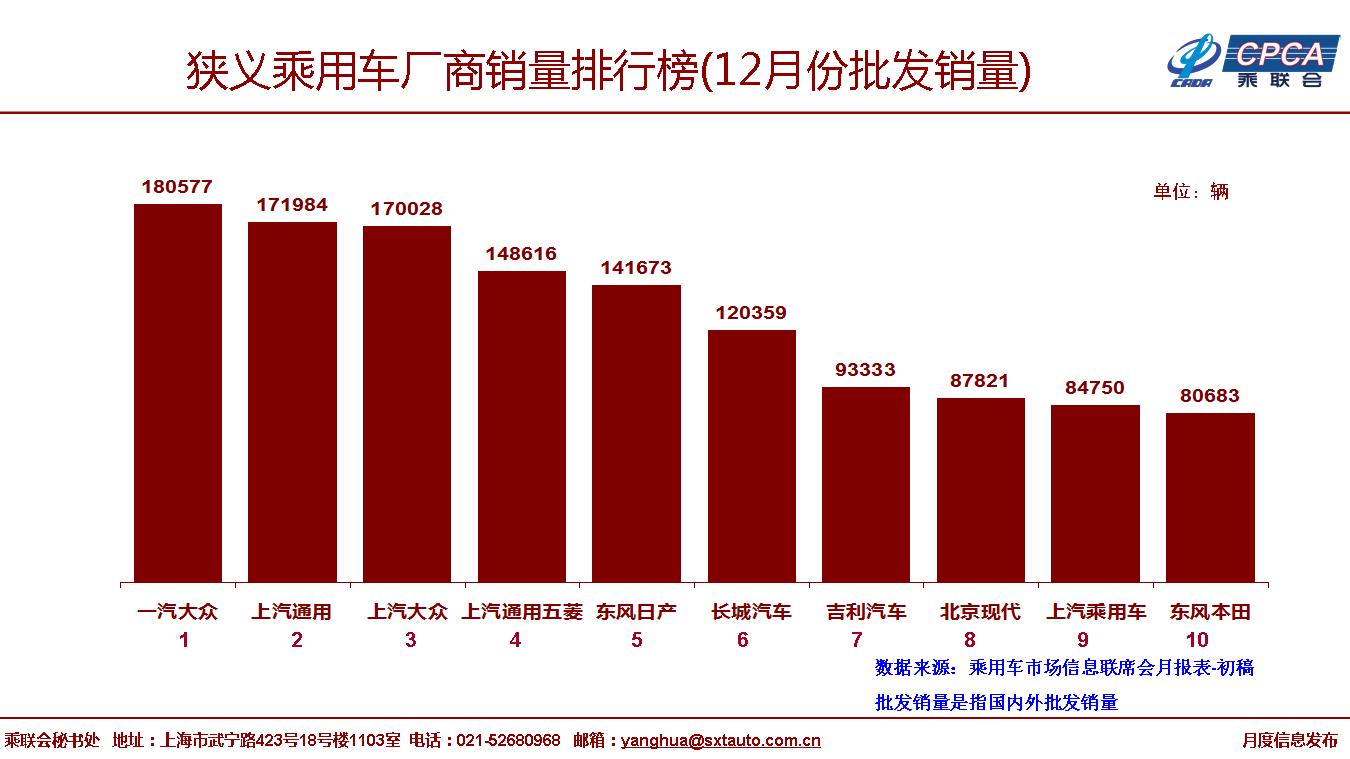

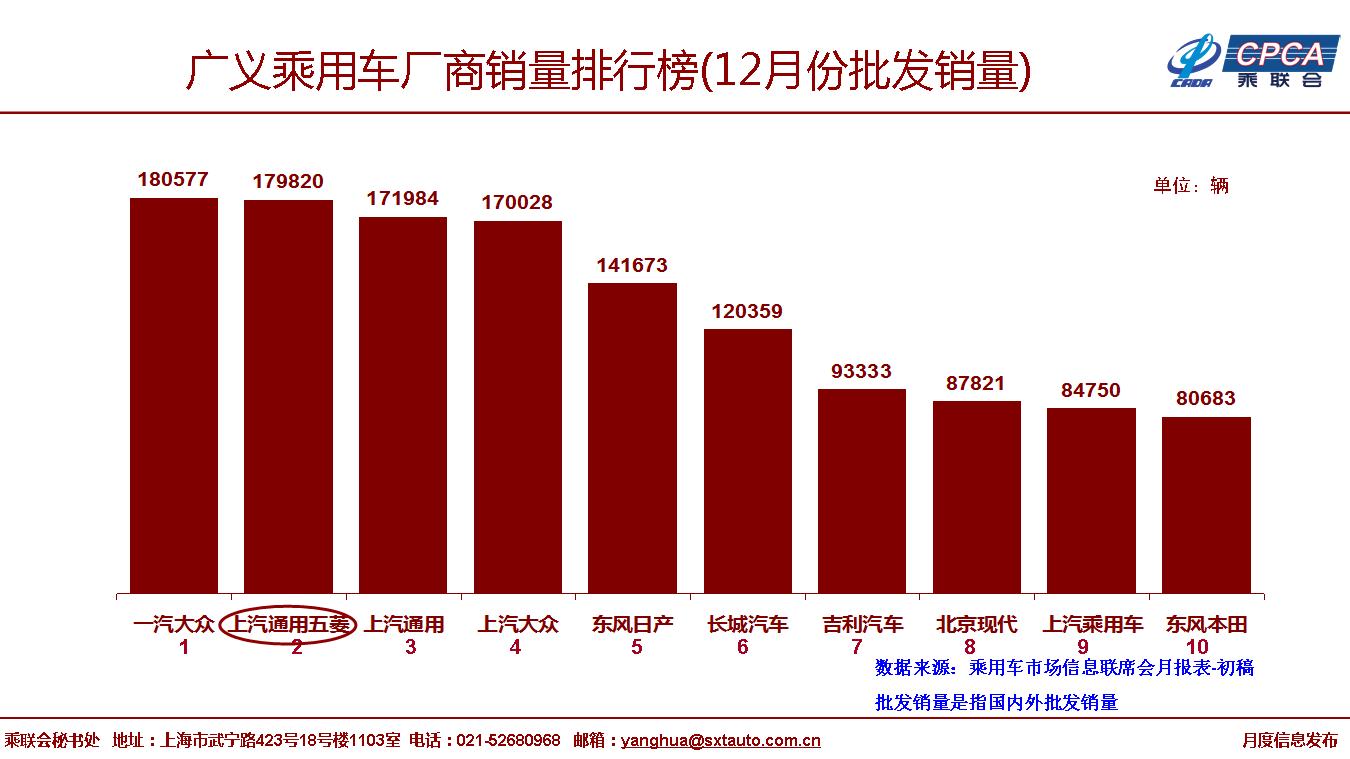

12月狹義乘用車市場批發(fā)217.8萬,同比下降16.1%,呈現(xiàn)結(jié)構(gòu)性分化特征,部分品牌走勢相對頑強。12月傳統(tǒng)燃油車批發(fā)同比下降19.0%,新能源乘用車批發(fā)增速高達79.1%,新能源表現(xiàn)較強。

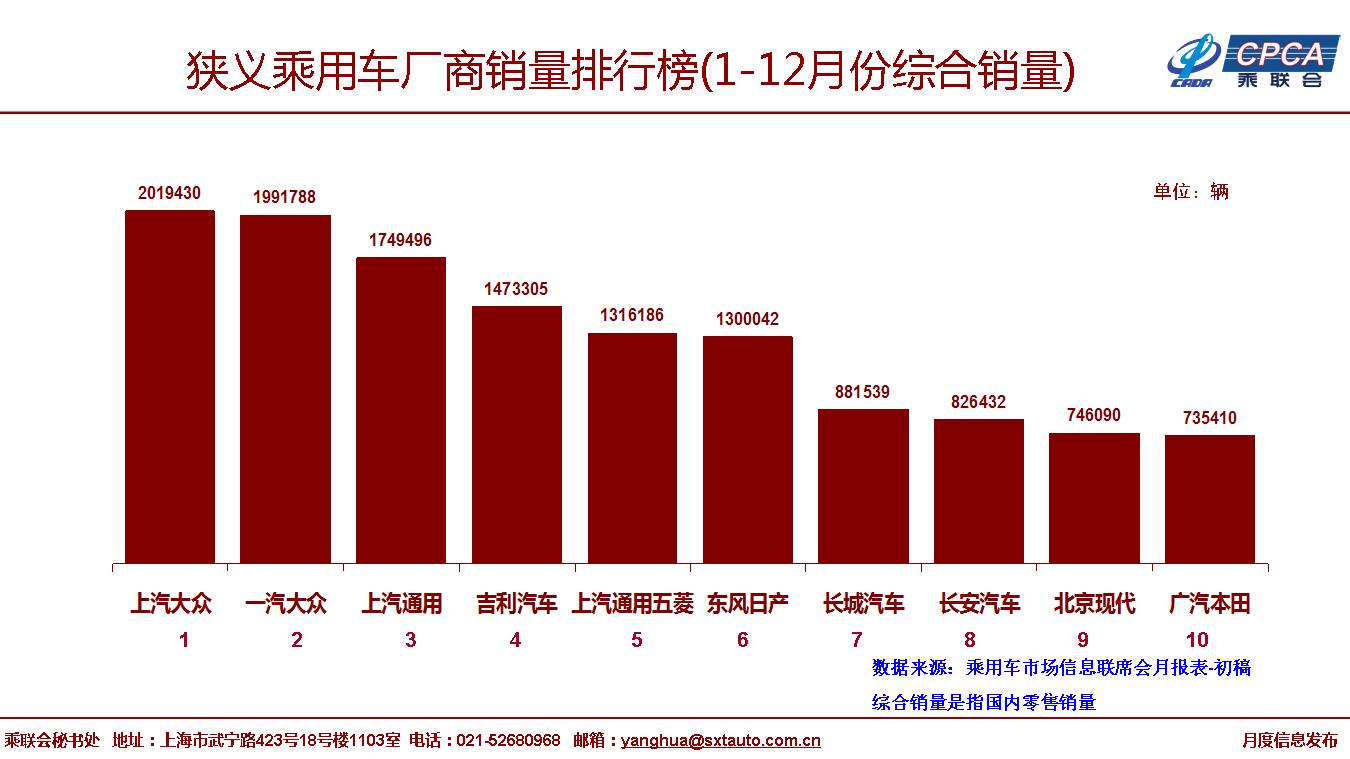

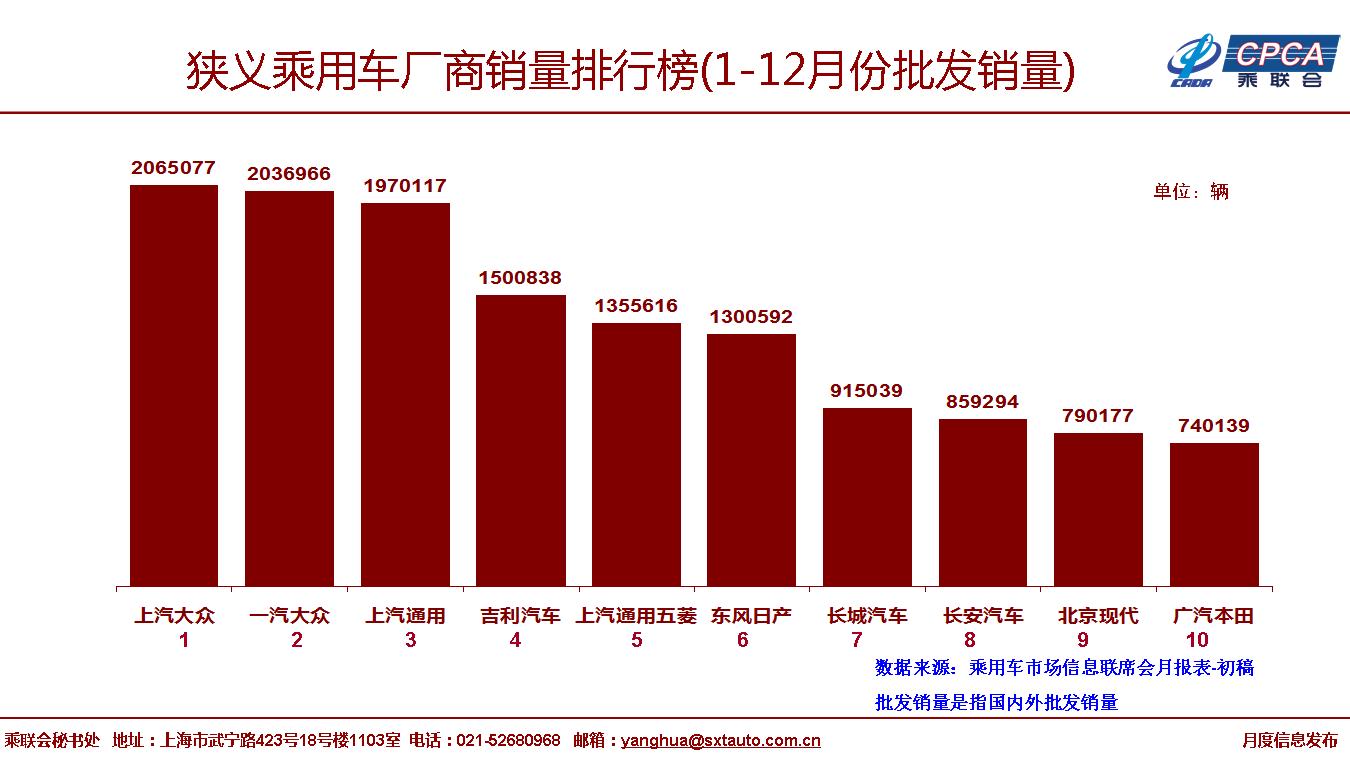

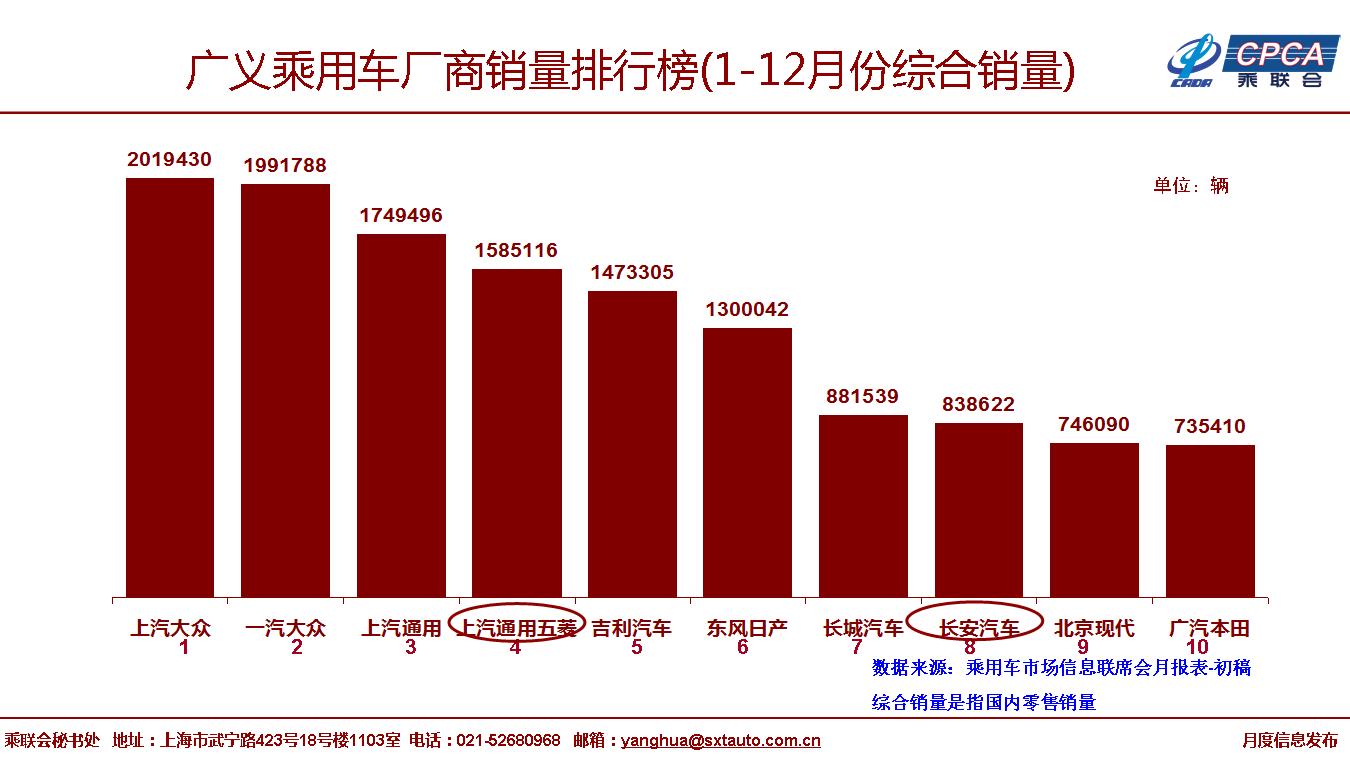

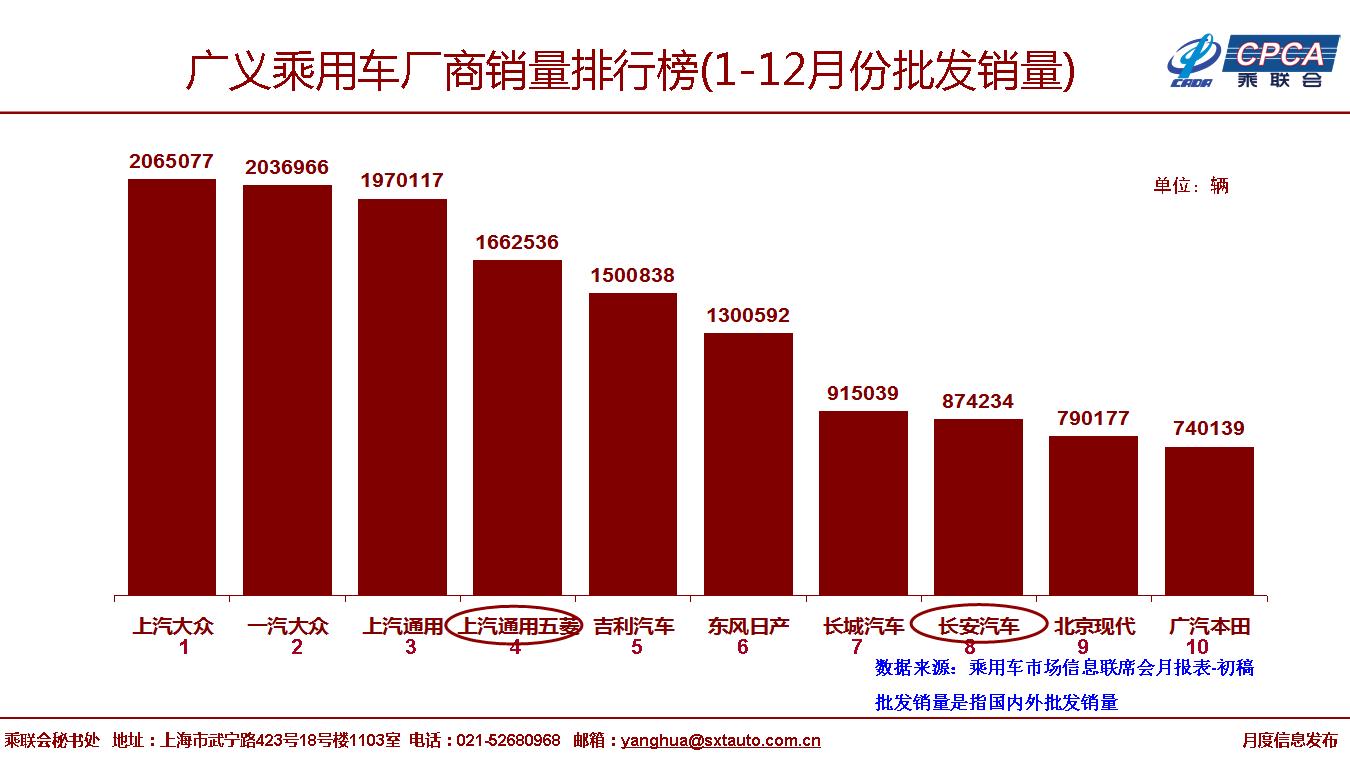

2018年1-12月的全年批發(fā)累計2323.7萬臺、下降4.0%;全年零售2235.1萬臺,累計下降5.8%,均稍低于2015年銷量。

12月廠家?guī)齑孑^11月下降16萬臺,渠道庫存環(huán)比下降9萬臺。但2018年全年廠家?guī)齑嫦陆?7萬臺,渠道庫存增大25.6萬臺。由于相對歷年的年末火爆,2018年產(chǎn)銷壓力較大,下半年經(jīng)銷商沒有賺錢月份,尤其是擔心年末國六標準實施,12月去庫存較明顯。

12月新能源車批發(fā)銷量達到16.0萬臺,環(huán)比增長19.0%,同比增長79.1%,其中插混同比增116.0%,純電動增長50.0%。1-12月新能源乘用車批發(fā)100.8萬臺,同比增長88.5%,高于2017年增速。

2、2019年1月全國乘用車市場展望

2019年1月的工作日22天,且月末距春節(jié)還有4天,有效銷售時間較充裕,有利于節(jié)前零售的穩(wěn)定回升。

隨著中央經(jīng)濟工作會議明確:“聚焦做好打贏藍天保衛(wèi)戰(zhàn)等工作,加大工作和投入力度,同時要統(tǒng)籌兼顧,避免處置措施簡單粗暴”。部分城市國六排放的激進政策有所調(diào)整,前期觀望國六實施和期待降價混戰(zhàn)的消費群體開始理性購車。12月下旬車市零售明顯回暖,這也預示1月的零售將恢復較好增長特征。部分企業(yè)12月初已經(jīng)開始個別城市清庫和國六布貨,此次這些城市國六排放標準實施時間為半年左右的延遲調(diào)整,這對1月的產(chǎn)銷穩(wěn)定提升有一些促進。

今年1月相對2018年1月的車市更樂觀些,今年購車潮回歸春節(jié)前的1月,1月零售增長潛力較好。但由于居民的購房債務(wù)負擔較重,各類投資的效果也大多不理想,居民可選消費品的購買力需要一段修養(yǎng)生息階段,因此年末的購車熱潮也不應(yīng)期待過高。

由于17年12月火爆銷售,結(jié)轉(zhuǎn)18年1月的銷量較高,因此18年1月的高基數(shù)壓力較大,今年1月批發(fā)數(shù)據(jù)壓力大于零售。

考慮1月的新能源車補貼政策尚未調(diào)整,1月新能源車產(chǎn)銷估計會很強。

3、2018年新能源汽車政策效果良好

根據(jù)目前初步的數(shù)據(jù)看,2018年新能源乘用車產(chǎn)量突破百萬臺水平,成績斐然。從新能源車結(jié)構(gòu)和走勢節(jié)奏看,2018年新能源車的良好成果主要是政策務(wù)實和企業(yè)努力的結(jié)果。

2018年新能源乘用車實現(xiàn)高增長,而客車和專用車增速相對平穩(wěn),這也是實現(xiàn)制造業(yè)轉(zhuǎn)型升級和技術(shù)提升的合理選擇。畢竟中國和美國日本德國的汽車競爭主要是新能源乘用車的競爭,發(fā)展新能源車是加速實現(xiàn)節(jié)能減排和智能網(wǎng)聯(lián),實現(xiàn)逐步向自動駕駛邁進的產(chǎn)業(yè)突破。

2018年的新能源車補貼對乘用車實施促進續(xù)航里程提升的補貼標準,實現(xiàn)了乘用車產(chǎn)品高續(xù)航里程化的技術(shù)突破,效果很好。到2018年四季度乘用車A級電動車基本50%都是400公里以上續(xù)航里程的產(chǎn)品,實現(xiàn)了整車低能耗和電池性能的綜合提升。

2018年新能源車標準提升的設(shè)計線路很務(wù)實,2月-6月的過渡期政策的設(shè)置讓車企有合理的布局和標定新產(chǎn)品的時間周期,加之技術(shù)指標提升幅度符合預期,企業(yè)對應(yīng)較好,形成補貼過渡期和年末新補貼期的新能源車銷量均保持良好增長的特征。

中國政府發(fā)展新能源的堅定決心極具前瞻性,前期的歐洲車企柴油車作假,柴油線路失敗,又開始布局電動車,近期考慮發(fā)展電池工業(yè),歐洲發(fā)展的節(jié)奏慢于中國。

2018年中國新能源乘用車自主品牌傳統(tǒng)車企與新勢力車企均表現(xiàn)優(yōu)秀。以北汽新能源、比亞迪為代表的新能源車主力企業(yè)表現(xiàn)很強,而且非限購城市成為發(fā)展重點,實現(xiàn)了新能源的新突破。2018年上汽乘用車、江淮汽車、奇瑞汽車、長安汽車、廣汽等新能源表現(xiàn)也是超強。與此同時,雙積分政策推動合資企業(yè)新能源在12月也出現(xiàn)爆發(fā)增長趨勢。

4、靈活限購政策促進消費穩(wěn)增長

中央經(jīng)濟工作會議指出,宏觀政策要強化逆周期調(diào)節(jié),繼續(xù)實施積極的財政政策和穩(wěn)健的貨幣政策,適時預調(diào)微調(diào),穩(wěn)定總需求。1月8日發(fā)改委領(lǐng)導表示,今年我國將制定出臺促進汽車、家電等熱點產(chǎn)品消費的措施。這是對車市穩(wěn)增長有效的信心提振。

目前消費需求在2018年低迷的情況下,2019年國內(nèi)汽車消費需要實現(xiàn)較平穩(wěn)增長。雖然影響消費的樓市擠壓消費問題導致消費回升較慢,但目前仍有很多抑制消費的環(huán)節(jié)和政策有可以改善的潛力。尤其是持續(xù)多年的限購政策形成嚴重的消費受阻,北京用戶排隊買新能源車的排隊要到8年后才能買到車,而北京傳統(tǒng)車的排隊群體也有300萬人,這樣的類似消費抑制措施應(yīng)該可以適度放開指標緩解消費饑渴。

5、汽車出口應(yīng)該有更多支持

2018年末幾個月的出口持續(xù)下行。2018年1-11月中國汽車出口105.5萬臺,同比增長14%,但11月的出口8.5萬臺,同比下降23%。這樣的出口風險與世界貿(mào)易的逆全球化壓力等因素相關(guān)。

雖然特朗普政府可能會推遲、取消對進口汽車和汽車零部件征收高達25%的新關(guān)稅。但面對第232條的威脅和關(guān)稅再度提高的可能性,一些車企將汽車新工廠轉(zhuǎn)移到中國這個計劃可能難以順利實施,這對中國汽車行業(yè)的海內(nèi)外市場全面發(fā)展帶來風險。

隨著貿(mào)易摩擦加劇,相對匯率等因素的變化,對國際消費的預期也會根據(jù)世界政治經(jīng)濟情況加以調(diào)整。中國乘用車企業(yè)短期內(nèi)還是以做好國內(nèi)市場消費為核心重點。近期海外市場日益復雜,2019年中國汽車出口將充滿艱辛,但汽車出口是富國必由之路,因此需要更多政策支持出口企業(yè)抵御國際風險。

6、插電式混動在消費端仍屬新能源汽車

12月18日是改革開放40周年紀念日,國家發(fā)改委發(fā)布《汽車產(chǎn)業(yè)投資管理規(guī)定》體現(xiàn)了改革開放新階段的新舉措。此次從產(chǎn)業(yè)投資審批角度對插電式混合動力車型進行劃分,是項目投資的管理需要。由于傳統(tǒng)燃油車和插電式混動車型的生產(chǎn)模式相同,國家因此從投資環(huán)節(jié)防止車企借投資插電式混合動力車型變相對燃油車進行產(chǎn)能新項目投資,從投資的源頭防止燃油車產(chǎn)能過剩,這是很英明的。

插電式混合動力汽車屬于新能源汽車范疇,目前在消費端不受影響,目前按政策仍然享受國家新能源汽車補貼優(yōu)惠。大力支持插電式混動車型作為新能源的發(fā)展路線,有利于傳統(tǒng)車企的產(chǎn)業(yè)升級,并推動傳統(tǒng)動力的技術(shù)進步,實現(xiàn)汽車行業(yè)的可持續(xù)發(fā)展。插混車型可以面向廣大海外市場,并有利于出口市場的中高端突破。

7、車企優(yōu)勝劣汰逐步展開

過去幾年,以產(chǎn)品創(chuàng)新推動的車企發(fā)展機遇窗口持續(xù)出現(xiàn),抓住產(chǎn)品潮機會的企業(yè)成為行業(yè)明星。尤其是近幾年的MPV熱潮、SUV熱潮等,都推動了車企的發(fā)展新機遇。窗口期后進入淘汰賽的過程。傳統(tǒng)的轎車市場在02年后高增長,至2010年達到高增長的頂峰,此時前10企業(yè)的份額從70%下降到63%,而前15名以外企業(yè)的份額持續(xù)增長,隨后2011年開始的低增長則讓轎車市場進入淘汰賽,主力車企份額持續(xù)回升,尤其是前5轎車廠家份額從谷底的41%回升到53%,優(yōu)勝劣汰極其明顯。

MPV、SUV市場的高利潤和高增長促進了更多車企搶跑布局,以獲得更好地位。前15名以外的SUV車企份額從2008年的9%上升到2016年的39%,但17年開始的SUV增速放緩凸顯了主力車企的份額優(yōu)勢強化,前5名SUV企業(yè)份額從31%上升到35%,三線SUV車企份額持續(xù)劇烈萎縮到32%,前5名車企在市場減速的同時份額增長突出。

隨著轎車、MPV、SUV的增長輪動基本完成,主力車企的優(yōu)勢地位進一步鞏固,尤其是轎車領(lǐng)軍企業(yè)的優(yōu)勢逐步拓展到SUV,市場的優(yōu)勝劣汰已經(jīng)清晰。

而新能源車的產(chǎn)品和技術(shù)發(fā)展仍是多線并進,快速發(fā)展期的車企競爭優(yōu)勢也尚充分體現(xiàn),還有巨大的變化機會。未來幾年的車市變化主要看新能源的突破進度。