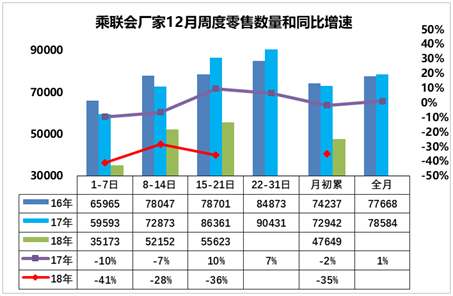

1.12月車市零售增速符合預期

由于歷史高基數因素帶來今年4季度運行壓力加大,因此車市周度運行持續承壓。在連續幾個月的同比負增長后,車市的增長趨于較大的壓力,呈現前低后高趨勢更為明顯。12月的第一周的零售達到3.5萬臺的日均水平,零售同比增長-41%,這樣的月初數據似乎也是逐步成為常態。(此數據與11月第一周完全相同)由于市場熱消費熱情在今年4季度仍是偏低的,而同期的搶購熱情已經在11月逐步體現。

在高基數和居民購房債務高企的消費擠壓下,11月的零售壓力是較大的,而且17年12月的零售是持續明顯走強,今年的12月周度壓力偏大。但12月的前兩周走勢與11月同比走勢基本相同。第三周的零售日均5.56萬臺,同比增速下降36%是年末效應,買車都等年初,年末買車不合算。因此相信12月是壓力最大的時候,至暗時刻已經逐步走過。

今天是2019年上班第一天,市場數據還不清晰,零售的狀態應該小幅改善。2018年已經過去,年末差一些也是積蓄更好的增長動力的好事情。(月末數據未齊,內容同上周)

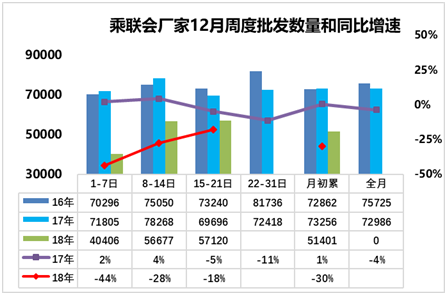

2.12月全國乘用車市場廠家批發銷量低位回升

由于歷史高基數因素帶來今年4季度運行壓力加大,因此車市周度運行持續承壓。12月的廠家批發銷量走勢相對偏低,第一周的廠家批發日均4.1萬臺,同比增長-43%。而第一周的批發高于零售偏多的情況也是正常的,畢竟月初的零售市場也需要一定的恢復期。而廠家的銷售節奏是響度穩定的。由于11月底的部分廠家強力沖刺,12月初的批發的市場表現相對偏弱是正常的。12月第二周的日均批發市場5.7萬臺的日均水平,與11月的同比增速一致,市場沒有明顯變化,壓力逐步釋放。第三周的廠家批發在5.7萬臺,總體增速回升到-18%,表現改善。由于歷年12月都是批發偏低的特色,因此今年的增速放緩有低基數的支撐,應該12月下旬有好轉的潛力。

但考慮到逆周期調節,12月的廠家批發量應該更低一些,沒必要沖刺浪費資源,要為明年年初穩增長做貢獻。

今天是2019年上班第一天,市場數據還不清晰,批發的狀態應該明顯改善。2018年已經過去,新的一年有更多的期待。(月末數據未齊,內容同上周)

3.新能源免購置稅僅是暫時優惠

新能源政策優惠是暫時的,未來必然回歸正常稅收。車目前國務院規定對新能源汽車免征車輛購置稅,免征期至2020年底,屬于階段性政策,下一步也宜由國務院根據實際情況作出規定。而未來的趨勢估計是傳統燃油車的使用成本和購置成本更高,而新能源車逐步成為正常的稅收體系。但由于新能源車的成本暫時仍偏高,車價偏高的購置稅稅收估計有持續的退坡緩沖,既促進銷量提升,也讓消費者逐步適應。車購稅減免稅的空間日益縮小。我們期待的是車輛購置稅的使用更加促進城市的道路改善,而不是去修公路,浪費成本。

4.歐盟的碳排放降低力度仍超強

經過最新一輪的協商,歐盟提出2030年將汽車和貨車的二氧化碳排放量相比2021年分別減少37.5%和31%的目標。經過協商,歐盟定下了減排37.5%的目標,比歐盟最初提出的相比2021年減排30%的提案更加嚴格。歐盟在此次談判中還確定了到2025年將轎車和貨車二氧化碳排放量削減15%的臨時目標。歐盟目前設定的汽車二氧化碳平均排放上限為每公里130克,到2021年為每公里95克。

由此推動歐系車企的新能源力度超強,因此中國的新能源車的國際競爭將迅速激烈,畢竟這是國際車企的戰略。

在國家新能源政策推動下的自主的搶跑優勢,未來將面臨較大的被追趕的風險,因此插混和純電動的兩個線路都需要加速推進。未來的插混線路的潛力很大。

5.新能源車用電池等進口減稅有利于新能源車的更快發展

由于新能源車發展的趨勢日益明朗,而2019年的補貼的逐步下降,因此采用進口電池,導入國際同步產品將是合資車型的較好選擇。而進口電池關稅的降低有利于合資企業新能源車的快速發展,形成應對雙積分和降低油耗的合理選擇。但內資企業一般不會配套進口電池,因此降低關稅對國內電池產業的影響不大。

6.4S實體店的生存仍有空間

《電子商務法》1月1日起正式實施,這對當前網絡消費的痛點問題的解決,起到了積極的推動作用,也大幅增大了網店的成本。而線上的流量成本的高昂,線下的消費目前應該是更好的服務體驗,同時也有更好的增值利潤空間。

隨著整車廠家的網站網絡銷售能力更為強大,未來的廠家網站等會是很好的渠道,而線下服務仍是4S店的天下,渠道的變化目前對4S店穩定發展仍是相對利好。