1、11月全國乘用車市場回顧

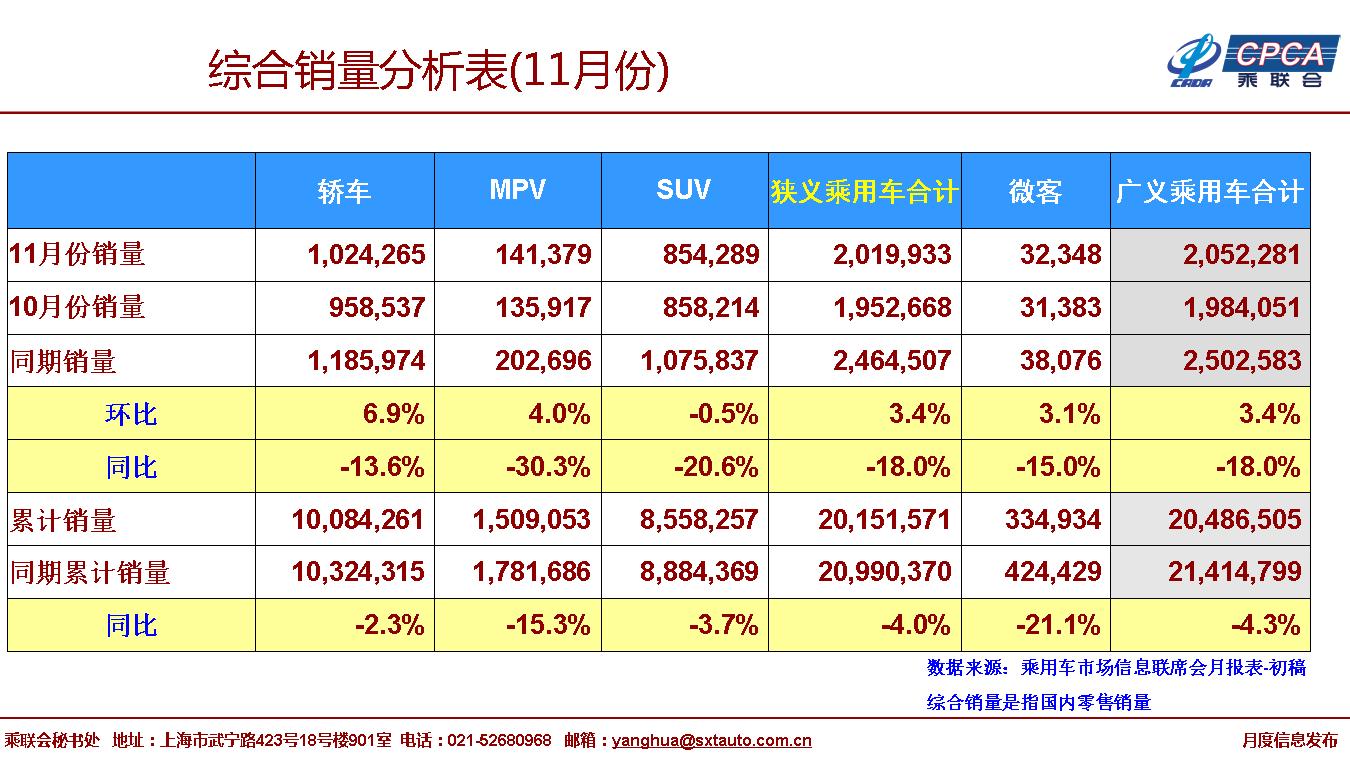

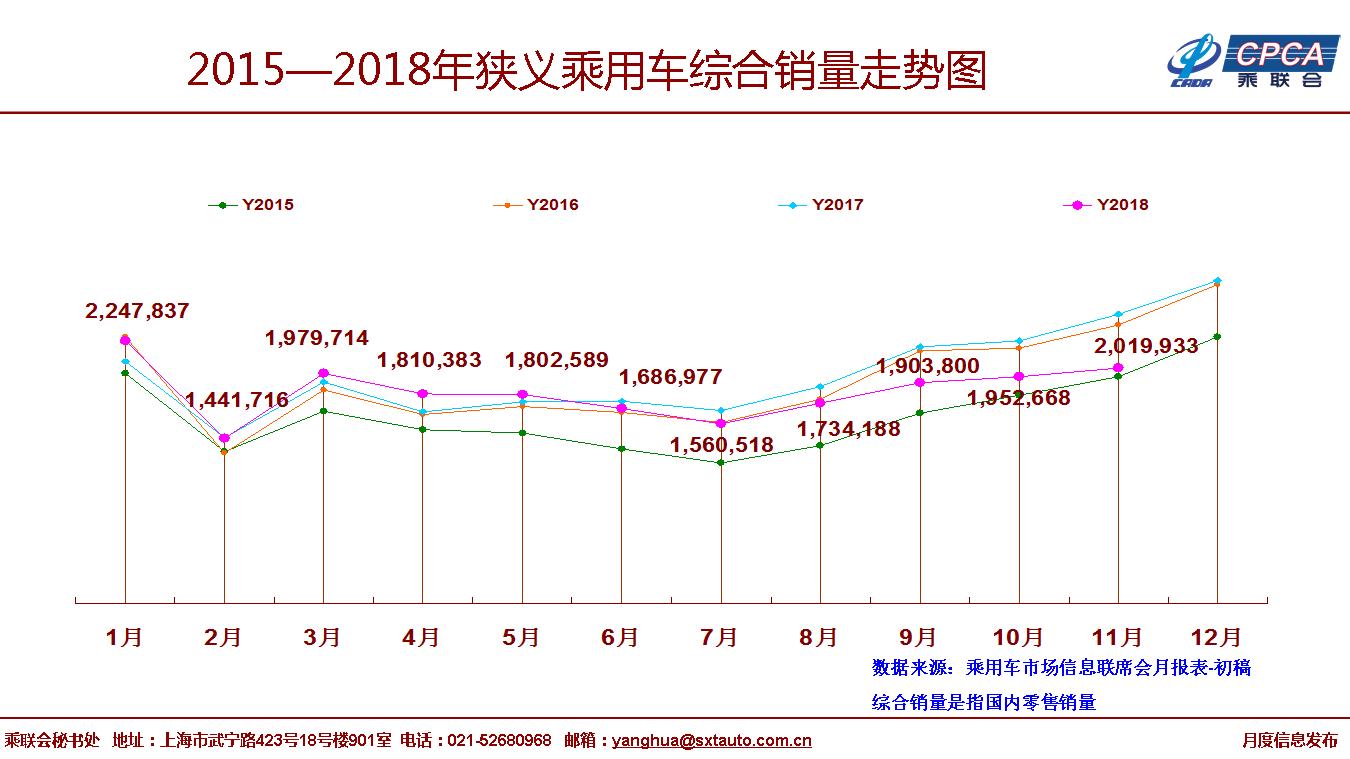

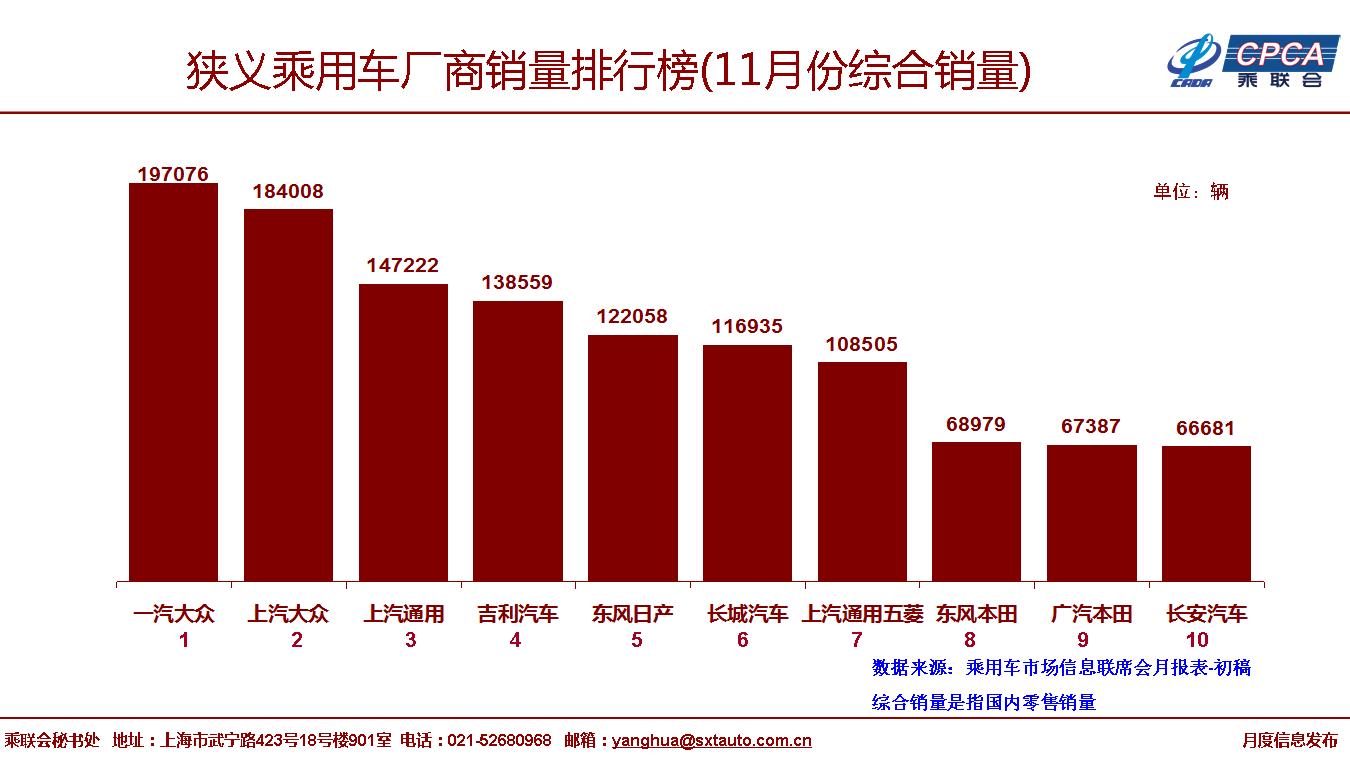

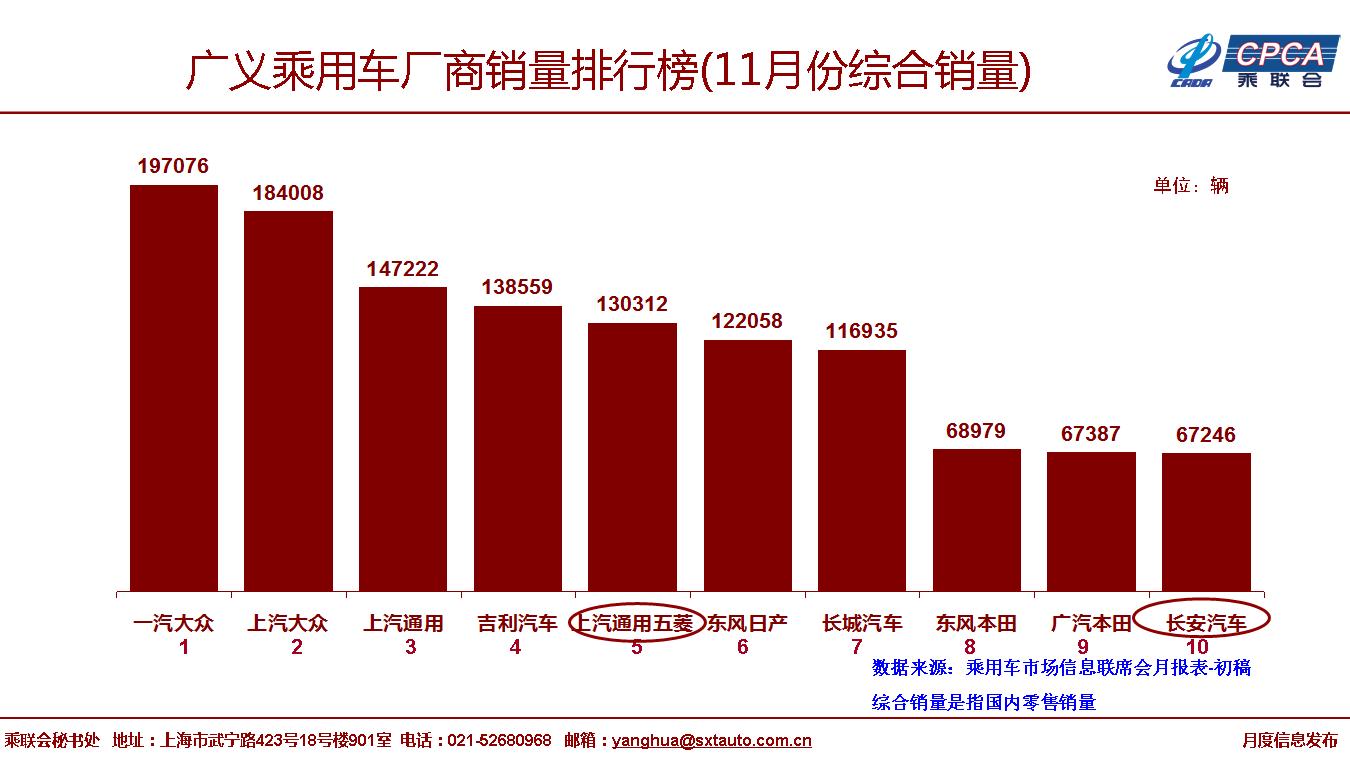

18年11月狹義乘用車零售202.0萬臺,同比2017年11月下降18.0%,環比10月增長3.4%。過去三年的消費高點前移到12月,因此11月環比增長在10%以上。今年11月環比增長的走勢回歸到正常周期,11月的消費節奏回歸過程有陣痛。1-11月的零售同比增速-4.0%,較1-10月增速減緩1.9個百分點。

11月的轎車零售同比增速-13.6%,轎車連續7月保持乘用車增速龍頭;11月SUV零售同比增速-20.6%,中西部下滑和樓市火爆擠壓可選消費的問題導致SUV的增長動力衰退,對自主品牌的增長帶來巨大壓力。

在前期進口整車和零件降稅政策推動下的消費升級趨勢明顯。豪華車零售同比增長4.6%,主流合資品牌零售下降17.6%,自主品牌零售下降22%(自主品牌新能源增長53.0%,傳統燃油車同比增長-28.0%)。年末自主的市場環境壓力較大,但主力自主品牌表現頑強。

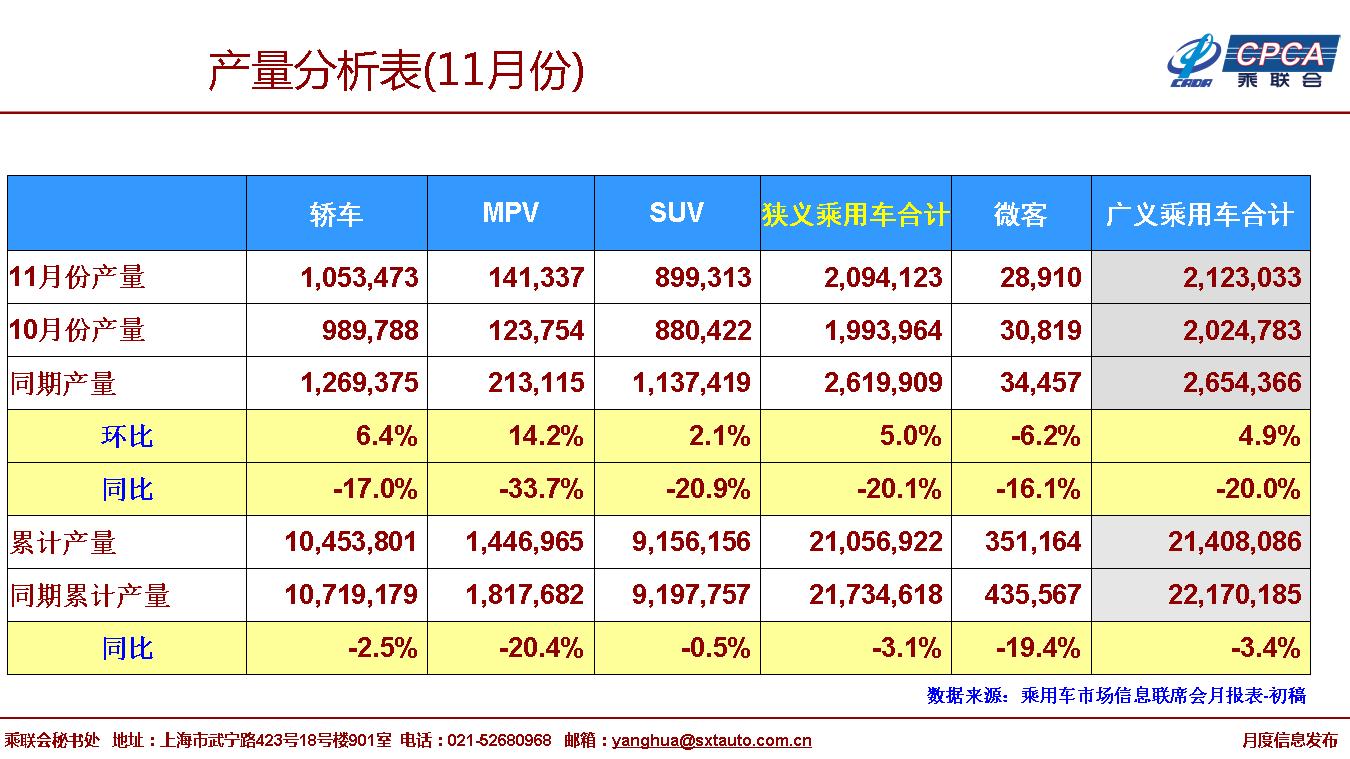

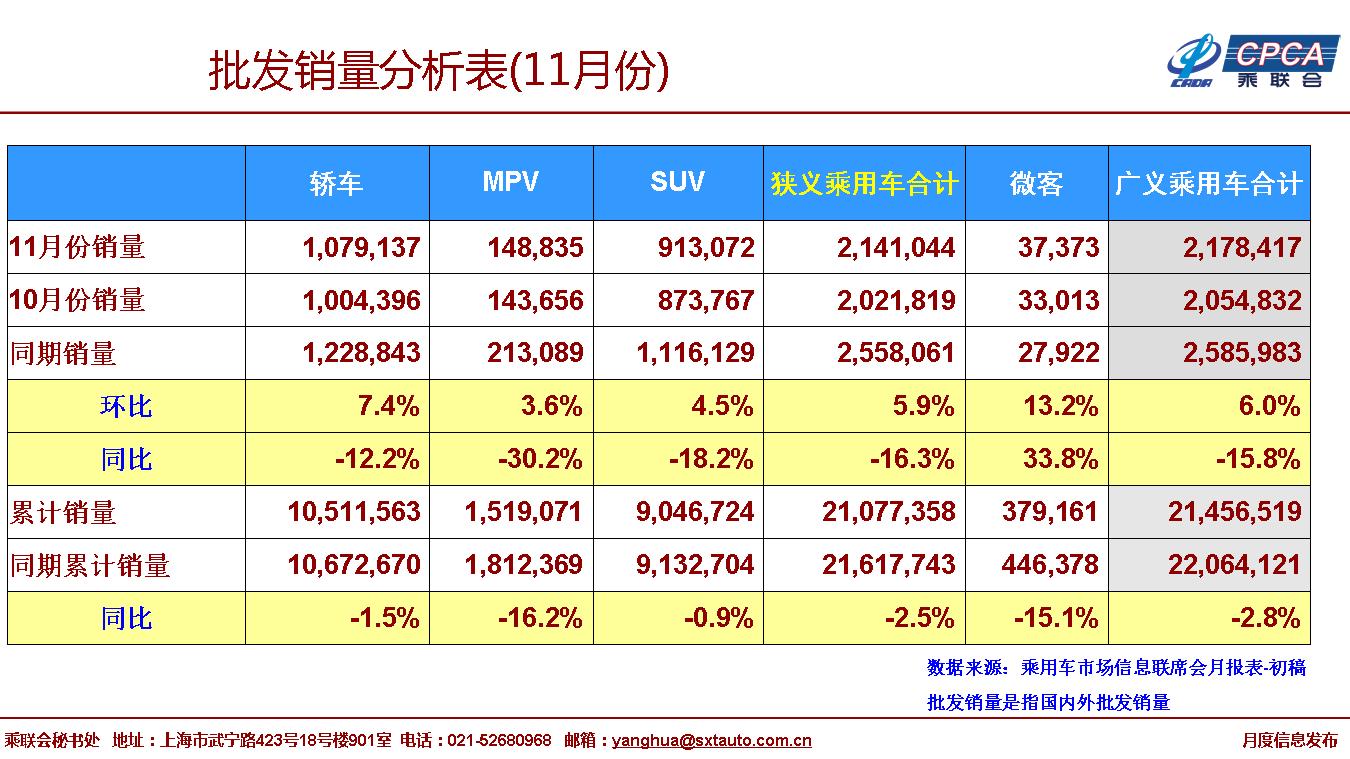

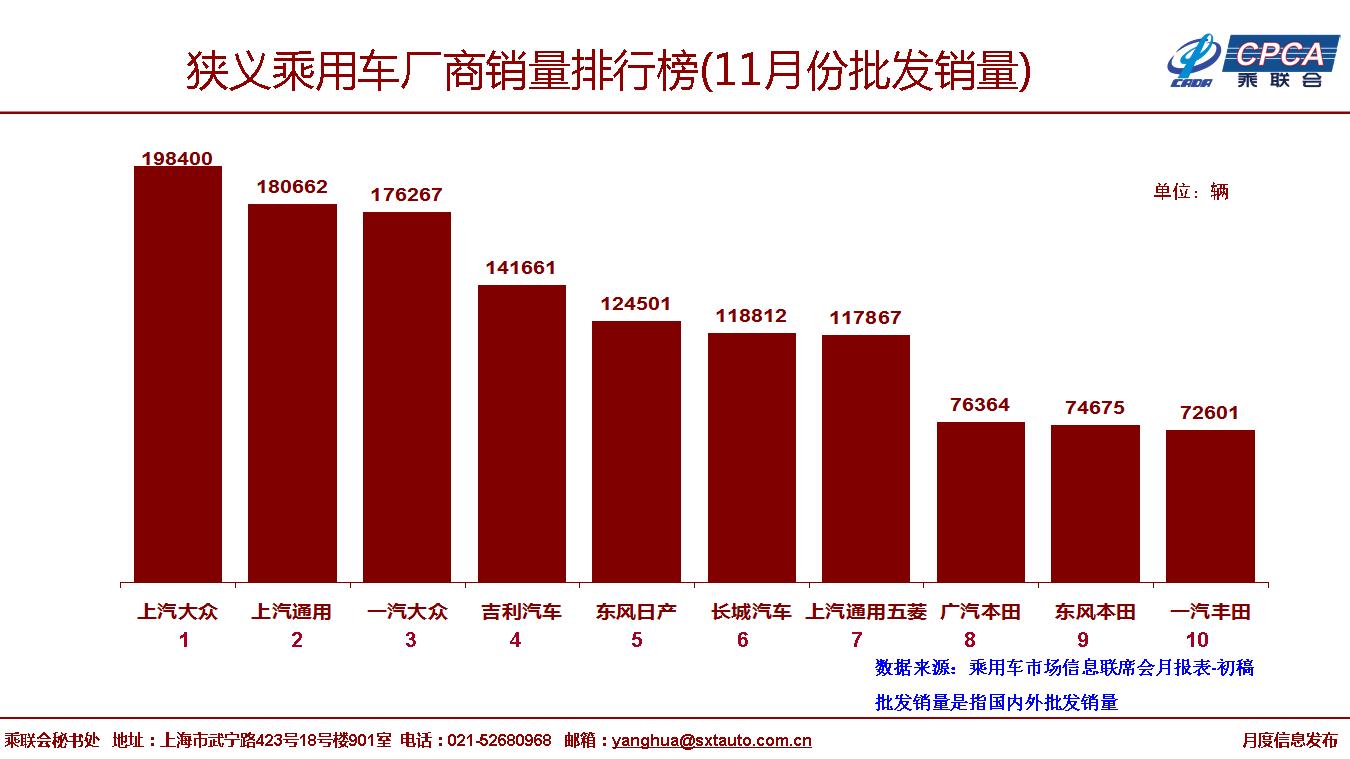

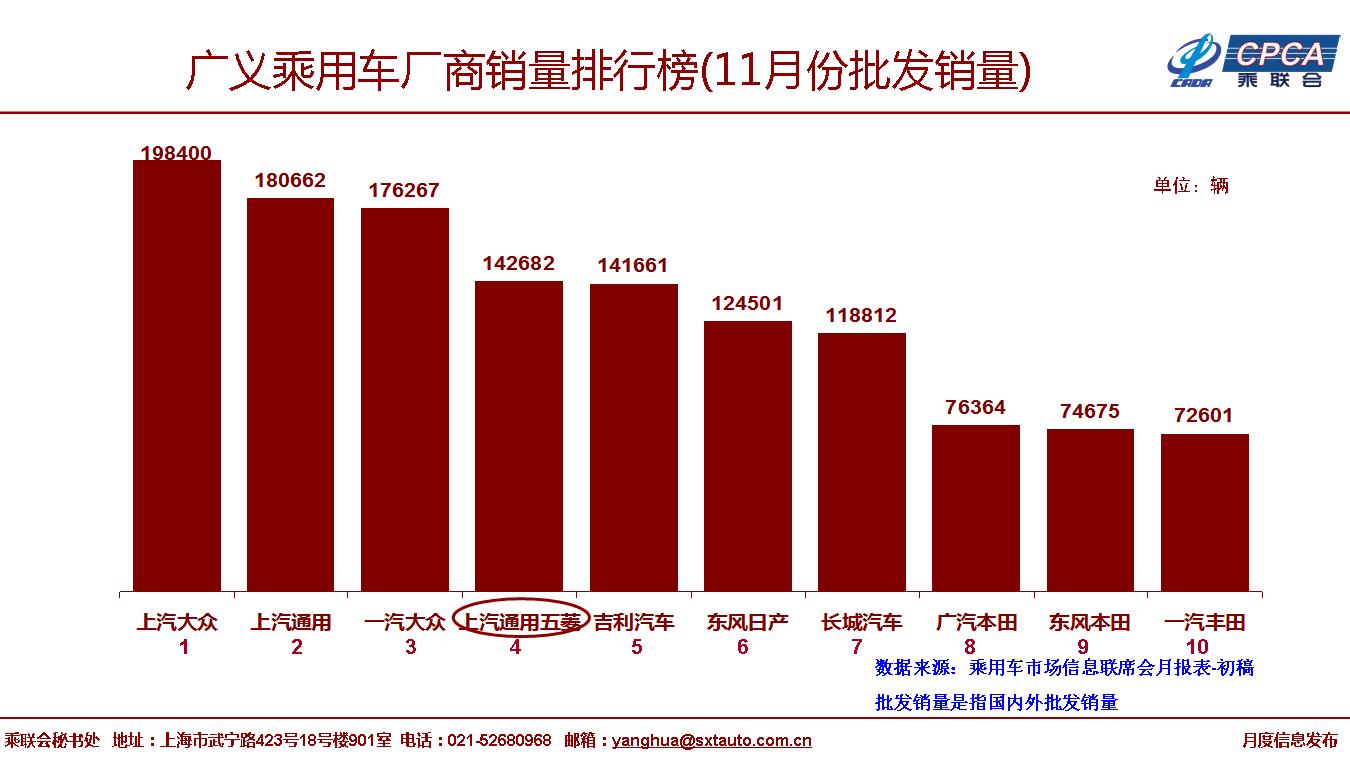

11月狹義乘用車市場批發214.1萬,同比增長-16.3%,呈現結構性分化特征,部分品牌走勢相對頑強。11月的傳統燃油車批發同比增長-19.0%,11月新能源乘用車批發增速高達53.2%,表現超強。

2018年1-11月的批發累計增長-2.5%,零售累計增長-4.0%,全年產銷負增長定局。

11月的廠家庫存較10月下降4.8萬臺,渠道庫存增長8.7萬臺,渠道庫存壓力增大。由于相對歷年的年末火爆,今年產銷節奏變化,今年8-11月的渠道庫存需求沒有往年迫切。經銷商市場信心嚴重不足,尤其是部分經銷商擔心年末國六標準實施,改變了歷年的4季度庫存較高的渠道規律。

11月的新能源車批發銷量達到13.6萬臺,環比增長10.4%,同比增長55.9%,其中插混同比增87.0%,純電動增長65.0%。1-11月新能源乘用車批發88.6萬臺,乘聯會11月新調高的新能源乘用車99萬的年度預測看來還是要更樂觀些。

2、12月全國乘用車市場展望

今年12月有21個工作日,相對2017年12月工作日數相同,但今年消費心態有巨大的差異。2017年12月是政策優惠末班車的搶購效應,今年是年末的平穩消費的心態,因此超高基數下的12月零售增長壓力巨大,4季度持續出現較大幅度的回調是正常的。但展望2019年的車市至暗時刻已經逐步走過。

今年經銷商盈利情況普遍嚴重下滑,相對去年12月的火爆盈利,今年年末尤為艱難。經銷商12月背負著年底公司運營指標和單店銷量雙重指標壓力倍感艱難。由于廣州等地明確國六標準的實施在2019年1月1日之后延后數月實施,這是極其明智的理性減壓舉措。

雖然2018年4季度的經銷商庫存增長較快,但歷年春節前的火爆銷售是鐵定的規律,因此12月到1月初的經銷商庫存增長是相對安全的,但1月末建庫存就有壓力了。

隨著中美貿易談判的逐步趨穩,經濟逐步轉向外需與內需的均衡發展,因此春節前后返鄉購車需求應該相對較好。目前車市終端市場優惠并未減少,12月價格是春節前的價格谷底,一定程度上會促進銷售。

由于行業對2019年新能源補貼的調整有了預期,預計將形成年末的新能源乘用車增量熱潮,12月新能源車的生產廠家數量和車型增量拉動年末增量突出。

3、車企和產品資質管理新政有利于創新和產能控制

近日工業和信息化部公布了《道路機動車輛生產企業及產品準入管理辦法》,這是與時俱進的行業政策管理的調整,有利于造車新勢力發展,有利于充分利用現有產能,有利于后合資時代的行業穩定,有利于企業降低管理成本,這對行業發展是很好的事情。

整車企業和產品新政有利于新勢力造車企業的更快發展。通過制定《辦法》,打通采用新技術、新工藝、新材料以及新生產方式的企業及產品準入通道,鼓勵、促進技術創新和新型產業生態形成,其深遠影響逐步體現。

整車企業和產品新政策讓各方資源得到有效的整合利用,對傳統車企的轉型升級給予很好的線路機會,是很好的事情。

汽車大集團是行業的重要技術和產業基礎,穩定促進大集團的發展有利于汽車行業的可持續發展和國有資本的更好發展。國有大集團未來代工模式給行業產能集中很好的導向促進。

4、傳統車節油需自強

由于乘用車比商用車油耗降低壓力大數倍,目前的傳統車油耗年降速度緩慢問題較嚴重。我們測算目前銷售的傳統車的油耗與目標的對比表現,發現這幾年的油耗降低速度明顯放緩,大約也就是每年3個點的速度。尤其是2018年年中幾個月的油耗表現較2017年改善不大。因此需要大量的新能源車充數,這對企業的盈利帶來一定的壓力。

根據測算的純傳統乘用車的油耗降低進度相對穩定,近幾年的油耗改善速度是是每年3個點,目前2018年的油耗改善速度并未加速。這樣就難以適應2018年降低10個點油耗的任務。近幾年油耗降低壓力持續加大,2016年是4個點、2017年是6個點、2018年是8個點、2019年是10個點、2020年是10個點。但近兩年的油耗實際改善速度反而是放緩的,油耗目標差距日益加大,這是很大的風險。尤其是目前自主品牌嚴重的依賴新能源車的節能減排,這樣的總體效果很好,導致部分自主品牌沒有專心努力降低傳統車油耗,沒有啃硬骨頭。如果未來算法改變,則自主企業就達標很被動。

如果傳統車節油問題不能很好解決,目前自主品牌在傳統轎車越來越差的風險很大。目前一些車企僅單純追求新能源對中國汽車產業技術積累具有極大的損傷。未來相當長的時期內,汽車內燃機仍然占重要的支配地位。不重視傳統動力,這是自主品牌急功近利的風險,會導致中國汽車技術與世界汽車發展技術脫節。而且會使自主品牌的發展遭遇倒春寒的技術補課的風險,不利于自主品牌的可持續發展。

5、產品創新是車企根本

好產品是企業生存的根本,基礎的產品功底提升很重要。近期的市場創新越來越多,但市場創新很容易有巨大的泡沫,產品創新是根本。

近期分析美國新能源車市場,基本美國的新能源車全面低增長,只有一款車型高增長,這款車型就改變了市場總體結構和燃油車市場格局,這是產品的力量,真正需要的是好產品,而不是好服務的過度發展。

好產品讓消費者感受不到服務,好服務是也是感受不到服務,自然的使用產品。我們使用產品后基本不會與售后維修接觸,也不需要二次的服務,產品自身就是滿足其使用期內的正常消費需求。隨著共享出行等泡沫的降溫,營銷模式助力新能源發展的速度會放緩。

6、加強低速電動車管理

近年來,低速電動車大規模生產使用,無序增長,因此需要加強低速電動車管理。加強管理并非簡單的規范,對在摸底調查中發現的借用道路機動車輛生產企業及產品準入許可,或超范圍生產銷售低速電動車產品的企業,責令整改,停止生產銷售違規產品。新政對行業發展帶來規范發展的巨大空間,有利于消費者使用更好的產品。

加強低速電動車管理對控制盲目進入低速車企業也是好事,而且國家引導有條件的低速電動車生產企業通過轉型升級或與現有機動車生產企業整合重組,生產符合相關標準的道路機動車輛產品,也是未來的合理出路。未來《四輪低速電動車技術條件》的制定頒布將是高標準的產品提升,對低速車企業是挑戰,也是重大的機遇。