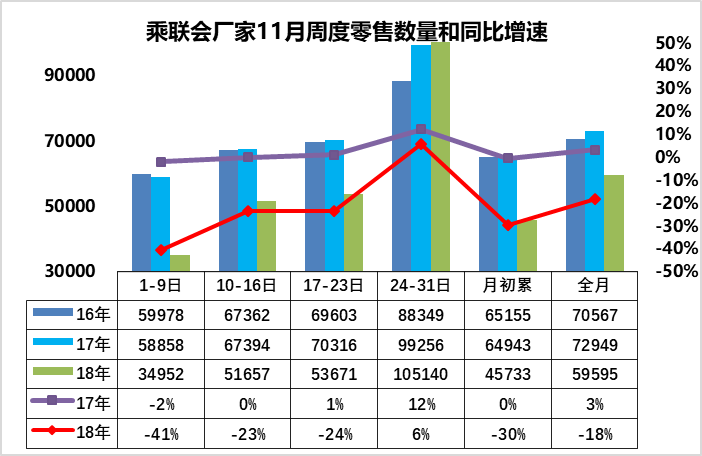

1.11月全國乘用車市場零售底部持續大幅回升

由于歷史高基數因素帶來今年四季度運行壓力加大,因此車市周度運行持續承壓。在連續幾個月的同比負增長后,年末車市的增長趨于較大的壓力,前低后高趨勢更為明顯。11月的第一周的零售達到3.5萬臺的日均水平,零售同比增長-41%,這樣的月初數據似乎也是逐步成為常態。第二周零售達到日均5.16萬臺水平,同比增速回升到-23%,回升速度較快。第三周零售達到日均5.23萬臺水平,同比增速回升到-24%,回升速度較快,但1-3周的總體增速仍不是很強。

由于市場熱消費熱情在今年4季度仍是偏低的,而同期的搶購熱情已經在11月逐步體現。在高基數和居民購房債務高企的消費擠壓下,11月的零售壓力是較大的,而且17年11月的零售是持續明顯走強,最后一周同比增長12%,今年的11月周度壓力偏大。但今年最后一周的全國廠家零售表現很好,聚初步統計的數據,實現了日均10.5萬臺的零售,同比增長6%。(寫24-31日主要是拉平前期的有31日的月份的最后一天數據,實現總口徑月度對比,實際11月是24-30日)

初步估計由此推動全月零售回升到-18%的基本符合預期的較好狀態,這也是高基數影響的最嚴重時期。

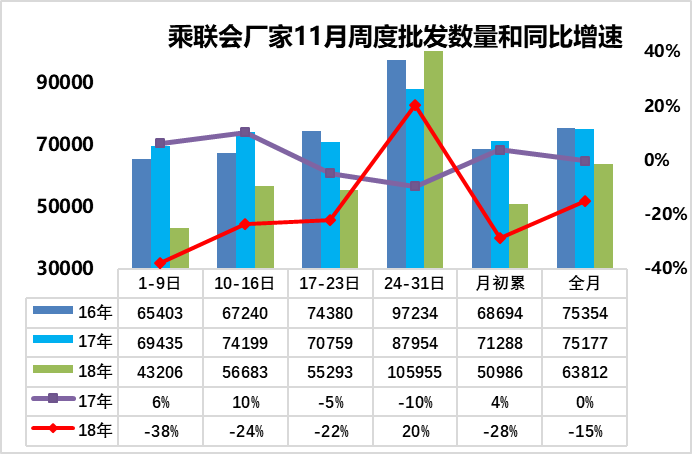

2.11月乘用車批發走勢大幅改善

由于歷史高基數因素帶來今年四季度運行壓力加大,因此車市周度運行持續承壓。11月的廠家批發銷量走勢相對偏低,第一周的廠家批發日均4.3萬臺,同比增長-38%。而第一周的批發高于零售偏多的情況也是正常的,畢竟月初的零售市場也需要一定的恢復期。第二周的廠家批發大道日均5.7萬臺水平,同比增速-24%,批發走勢改善較好。第三周的廠家批發達到日均5.5萬臺水平,同比增速-22%,批發走勢改善較好。

目前看廠家的銷售節奏是相對穩定回升的,由于10月底的強力沖刺,月初批發的市場表現相對偏弱是正常的,11月末的基數已經改善。(寫24-31日主要是拉平前期的有31日的月份的最后一天數據,實現總口徑月度對比,實際11月是24-30日)。去年最后一周的批發是-10%的同比增速,今年11月最后一周的批發初步估計達到10.6萬臺日均水平,同比增長20%,很多企業為了穩增長做貢獻,積極想辦法提升銷量,很辛苦。

總體初步估計11月批發在-15%左右增速,在去年的超高基數下,也是經過艱苦努力的很好的表現。

3.中美貿易戰緩和是重大利好

正在阿根廷布宜諾斯艾利斯舉行的G20峰會之際,中美雙方領導人在兩個半小時晚餐會中達成共識,中美雙方的進一步互征關稅將劃上休止符。

根據公告,美國原定于2019年1月1日將2,000億美元的進口中國產品關稅由10%上調至25%的措施停止,維持10%稅率不變。因此對中國的汽車零部件出口美國帶來較好的稅收環境,而且美國電動車在中國的市場表現也會明顯改善。這對汽車行業的平穩政策是利好。中國車市有巨大的發展潛力,大家都會努力抓住機會的。

4.傳統車節油需自強

目前的傳統車油耗問題較嚴重。我們測算目前銷售的傳統車的油耗與目標的對比表現,發現這幾年的油耗減排速度明顯放緩,大約也就是每年3個點的速度。尤其是2018年年中幾個月的油耗表現較2017年改善不大。因此需要大量的新能源車充數,這對企業的盈利帶來巨大的壓力,也助長了節能降耗的成本。

根據測算的純傳統乘用車的油耗降低進度相對穩定,近幾年的油耗改善速度是每年3個點,目前2018年的油耗改善速度并未加速。這樣就難以適應2018年降低10個點油耗的任務,畢竟油耗降低壓力持續加大,2016年是4個點、2017年是6個點、2018年是8個點、2019年是10個點、2020年是10個點、

近兩年的油耗實際改善速度反而是放緩的, 差距日益加大,這是很大的風險。尤其是目前自主品牌嚴重的依賴新能源車的節能減排,這樣的總體效果很好,導致部分自主品牌沒有專心努力降低傳統車油耗,沒有啃硬骨頭,走捷徑的方式是很危險的。如果未來算法改變,則企業就達標很被動。

目前一些車企單純追求新能源對中國汽車產業具有極大的損傷。未來相當長的時期內,汽車內燃機仍然占重要的支配地位。不重視傳統動力,這是自主品牌急功近利的風險,會導致中國汽車技術與世界汽車發展技術脫節。而且會使自主品牌的發展遭遇倒春寒的技術補課的風險,不利于自主品牌的可持續發展。

5.新能源車不需要特別年檢

新能源車年檢的考慮是基于傳統機械產品的思路考慮產品。隨著電動車的快速發展,電動車的產品技術優勢應該充分體現。也就是智能化和網聯化已經是電動車的伴生特征,新能源車都進入地方監控平臺,因此直接可以通過平臺監控發現和解決問題。如果平臺監控無法解決,現場驗車的效果也不一定很突出。而目前的年檢是正常的措施。對新能源車這樣的新技術的產品,傳統年檢對新車意義不大。