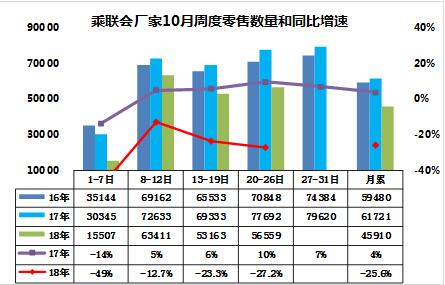

1.10月乘用車零售低位平穩

10月以來的市場波動下的周數據不完整,有些數據在月初時間較短,容易失真,因此對月初偏低銷量不必過于糾結,相信月末最后一周的數據增速明顯改善。乘用車零售走勢相對低迷,第一周的日均零售達到1.55萬臺的日均水平,同比增速是-49%,走勢不強的原因估計是9月末在季度末,市場走勢較努力,廠家和經銷商也是努力實現季度末的銷量表現稍好,因此9月最后一周的零售拉升,形成對10月初的市場的暫時影響。第二周的零售達到6.34萬臺,同比下降12%,走勢稍有回升。第三周零售達到5.3萬臺日均的稍低水平,同比增速僅有-23%。第四周零售達到5.7萬臺日均的稍低水平,同比增速達到-27%。去年同期的高基數影響巨大,對車市帶來較大的影響。1-4周的總體零售同比下降25%,下降幅度稍大,但較1-2周的增速稍有改善。隨后最后一周應明顯改善,但前四周數據基本鎖定月度的增速,全月增速應該低于9月的-13%稍多。

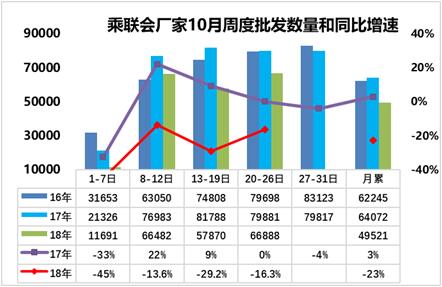

2.10月乘用車市場批發低位平穩波動

10月前幾周的數據仍不完整,有些數據在月初時間較短,容易失真,因此對偏低銷量不必過于糾結。相信未來幾周的數據會出現一定的增長。

乘用車批發走勢起步相對低迷,隨后持續改善。第一周的日均批發達到1.17萬臺的日均水平,同比增速是-45%,走勢不強的原因估計是9月市場較差,企業月末的沖刺較強。由于9月最后一周的批發銷量稍強,形成對10月的市場的暫時影響。10月第二周的批發達到日均6.6萬臺,同比增速-9.7%,增速明顯改善。第三周的日均批發為5.79萬臺,同比增速-29%。第四周的日均批發為6.69萬臺,同比增速-16%。由于去年同期的批發偏高,今年10月初的表現相對一般。去年第四周后的批發并未拉升,今年10月最后一周值得期待強于前四周的好增速,周批發應該會有一定改善。預計全月的增長批發表現也是低于9月的11%較多。

3.購置稅減半政策是促進消費的合理選擇

昨晚有媒體報道國家部委向高層提出建議將1.6升以下乘用車的車輛購置稅從10%降到5%。雖然我個人在7月份提出過對車購稅改革的建議,但對昨天此事,我完全不知情,近期也沒有提出這樣的建議。近日沒提的原因是4季度的市場低迷也是高基數影響,應該熬過去。

我覺得車輛購置稅政策的確需要改革,如果未來推出輛購置附加稅減半的政策,這也是購置稅促銷費作用的重要功能體現。車購稅應該促進私車消費的環保升級,是消費者樂于使用低排放車型,促進消費和藍天保衛戰。

4.中國一汽獲得超一萬億元意向授信是產業利好

央廣經濟之聲《天下財經》報道,中國一汽近日與國家開發銀行、建設銀行、工商銀行等16家銀行簽署戰略合作協議。據統計,這一次各銀行給中國一汽意向性授信共計10150億元。盡管是意向授信,最終銀行能貸多少錢要看審批結果,但是為實現“打造一個開放創新的金融平臺”的戰略目標而邁出的關鍵一步,為中國一汽未來各項事業的發展提供了堅實的金融保障。

隨著國內汽車市場競爭的進一步加劇,三大央企之間走上合作共贏的發展道路也是情理之中,這樣做一方面可以交流合作增強市場競爭力;另一方面,也可以提升國有汽車品牌在全球車市中的影響力,并集中資源做大做強。在此背景下的對中國汽車行業的支持應該是有深意。我認為目前市場不好只是一個短期的現象,未來市場不會持續走弱下去,在這個時候我們要樹立強化制造業發展的決心。

中國一汽作為吉林省,乃至整個東北最重要的企業之一,勢必成為政府的振興計劃中不可或缺的重要一環,中國一汽改革意義重大。作為振興民族品牌的一項重要任務,以紅旗品牌為代表,在振興制造業拉動整個產業升級方面,我認為他們肯定要有重要舉措。

5.出口退稅的返利增大有利于出口

根據最新政策,從2018年11月1日起,按照結構調整原則,參照國際通行做法,將現行貨物出口退稅率為15%的和部分13%的提至16%;9%的提至10%,其中部分提至13%;5%的提至6%,部分提至10%。。這對完善出口退稅政策加快退稅進度的措施,為企業減負、保持外貿穩定增長有很好的促進。對汽車行業的出口穩定也是一定的利好因素。