天然氣重卡市場同比大漲547%,天然氣客車市場同比小增15%,今年的天然氣商用車市場,好的讓人有些不敢相信。

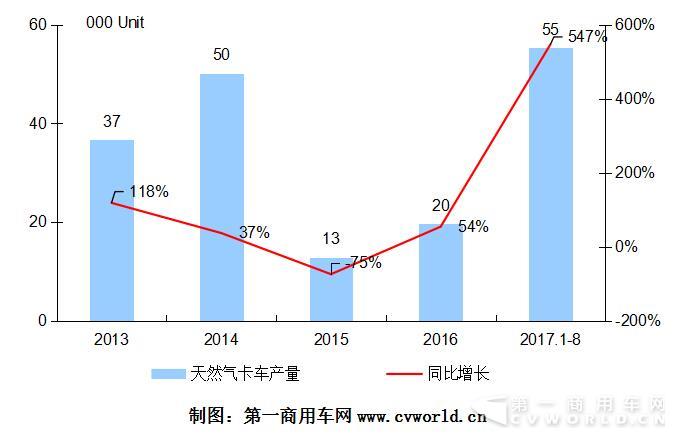

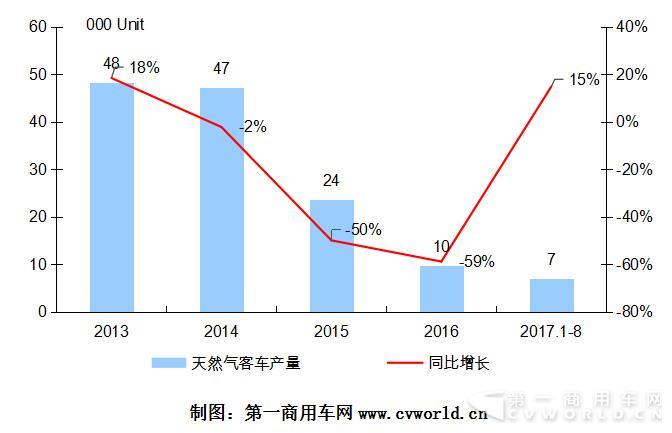

根據國家工信部合格證產量統計,2017年1-8月,我國天然氣重卡市場累計生產5.53萬輛,比去年同期的8545輛爆發式增長547%,并且,上百輛的大單頻頻出現,市場前八個月就超過了歷史最高點——2014年5萬輛的規模;而與此同時,我國天然氣客車市場也小幅增長14.8%至6980輛。

清潔能源商用車兩個細分市場同時呈現正增長,這在歷史上已經多年沒有出現過。

兩個細分市場2017年同步增長

從下圖可以看到,最近的三年,天然氣重卡和天然氣客車市場都是大起大落甚至跌宕起伏,一個從谷底往上攀升;一個則是經歷了V形反轉。在2015年,這兩個細分市場同時重度下滑,天然氣重卡市場從最高點的5萬輛下降到2015年的1.3萬輛,大幅下滑達75%;同年,天然氣客車市場下降50%至2.4萬輛,同樣損失慘重,這一年里,也是新能源客車尤其純電動客車大幅爆發式增長的一年,新能源客車對天然氣等傳統動力客車的替代作用非常明顯。

2013—2017年我國天然氣重卡市場走勢圖

到了2016年,天然氣重卡市場受整體市場回暖、汽柴油價格上升導致柴油與天然氣價差拉大等因素的刺激,走出低谷,當年產量達到2萬輛,同比增長54%,可謂快速回升;然而,當年,天然氣客車市場的跌幅比2015年還要慘烈,達到59%,市場累計產量不到1萬輛(這一年里新能源客車繼續高歌猛進,同比增幅超過20%),清潔能源商用車兩個細分市場一升一降,同樣未能同步。

2013—2017年我國天然氣客車市場走勢圖

直到2017年,兩個細分市場才重新回到發展的同一軌道上。在這其中,兩者增長的源動力有共性,也有不同之處。共性之處在于,兩者都得益于油氣差價的擴大。從2016年8月份起,汽柴油價格就是漲多降少,2017年以來汽柴油價格陸續調整了14次,其中有八次都是上調的。最近的兩次調整發生在9月16日和9月30日,全部都是上調價格。到目前為止,不少省市的0號柴油價格已經達到了6元以上/升,這對于天然氣卡車和天然氣客車可謂是大大的福音:車用柴油的售價越高,與車用天然氣價格的差距就越大,天然氣卡車和客車的使用經濟性就愈發凸顯,各地用戶購買天然氣卡車和客車的積極性就越高。

兩個細分市場增長的不同之處則在于,天然氣重卡的井噴,還受益于整個重卡市場爆發式增長,以及煤炭運輸市場的快速發展。2017年,受到GDP增速加快、制造業明顯回暖、幾大部委治超新政持續加嚴、煤炭運輸緊俏等利好因素的刺激,重卡整體市場呈現出井噴態勢,1-8月累計銷售76.82萬輛,同比累計大增75%,比去年同期凈增長328847輛。預計今年全年重卡行業銷量將超過110萬輛,創下重卡市場發展史上新的歷史記錄。市場好的讓人“羨慕嫉妒恨”,用戶購車需求火熱,身處其中的天然氣重卡細分市場火爆,自然在情理之中。

而天然氣客車增長的另一個主要原因就是新能源客車市場的下降。換句話來說就是,“新能源降、天然氣增”,兩個細分市場呈現出此消彼長的態勢。根據去年年底財政部等幾大部委聯合發布的政策,從2017年1月1日起新能源汽車補貼大幅度退坡,新能源客車享受的財政補貼普遍下降40-50%以上,這就造成了年初至今新能源客車市場持續低迷,即使6-8月份市場環比回暖,但1-8月純電動客車累計仍下降60%之多。新能源客車財政補貼金額退坡過大,導致各地購車的財政負擔大幅增加,但公交公司仍要更新車輛,因此,一部分公交企業招標時便轉向采購清潔能源客車。

龍頭商用車企業率先獲益

在清潔能源商用車市場整體復蘇的環境下,行業中的龍頭企業,如解放、陜汽、宇通客車等率先受益。

在天然氣重卡這個細分市場上,由于市場整體增速太過驚人(547%),因此,行業中的主流企業同比增速都是三位數,個別企業的同比增幅甚至達到了四位數。其中,一汽解放和陜汽重卡率先闖過萬輛大關,解放1-8月累計生產天然氣重卡13174輛,同比增長超過9倍,份額達到23.8%;陜汽緊隨其后,1-8月累計生產11451輛,同比增長同樣超過9倍,份額為20.7%,這兩強的地位非常穩固,與后面企業拉開了較大的差距。

第三名東風和第四名中國重汽形成了第二梯隊,東風今年以來累計生產天然氣卡車8079輛,同比增長271%,份額為14.6%;中國重汽今年累計生產7102輛,同比增長527%,份額達到12.8%。同樣表現搶眼的還有第五名大運重卡和第九名上汽紅巖,這兩家企業分別累計生產燃氣卡車4,284輛和859輛,增速分貝居第一和第二,達到16.3倍和11.2倍,市場占有率升至7.7%和1.6%。

相比天然氣卡車市場,天然氣客車細分市場的增速就顯得有些波瀾不驚。由于整體市場的增速只有15%,因此,市場上累計過千的企業只有兩家,分別是宇通客車和東風客車(含東風公司旗下各個客車板塊),破萬的企業一家都沒有。如下表所示,第一名宇通客車累計生產天然氣客車1323輛,同比增長2.6%,份額為19%,并且,宇通已經穩定地保持在行業第一的位置很多年;第二名東風累計生產1038輛,同比增長23.9%,市場占有率為14.9%。

值得一提的是,幾年前當天然氣客車還屬于熱門市場時的主流企業,現在的行業排名都已滑落,比如中通、金龍、蘇州金龍海格、福田等,并且,行業中的主流企業對天然氣車型的技術研發與營銷投入已經遠遠不及對新能源車型的投入。這充分反映出整個客車市場在快速新能源化的大趨勢下,清潔能源車型的后市發展乏力。

相比重卡,天然氣客車市場前景仍不明朗

盡管清潔能源客車在2017年取得了一定的進步和發展,但相比高歌猛進、備受關注的天然氣重卡市場,天然氣客車市場的前景仍然很不明朗。其中的主要原因,就在于采購主體的截然不同。

一方面,天然氣重卡的市場采購相對市場化,其市場火爆是市場經濟這只“無形的手”作用的結果。在充分競爭的環境下,一旦制造業回暖,公路物流運輸市場好轉,油氣差價保持合理水平,那么,物流公司和運輸用戶就會用手投票,主動購買,而且,用戶掏的都是自己的腰包,花的是自己的錢。也正是因為上述幾個原因,最近兩三年內,天然氣卡車市場都會保持高位運行,并且,各家重卡企業和發動機企業對天然氣卡車及發動機的各方面投入將持續增加。

另一方面,對于天然氣客車而言,情況就大為不同。天然氣客車主銷車型以城市公交客車為主,采購主體主要是各地政府及當地公交公司,政府采購色彩濃厚。這幾年的城市公交采購趨勢,其實已經很明顯,那就是政府及公交公司傾向于采購新能源客車,尤其是零排放的純電動客車,以滿足國家對各地節能環保指標嚴格考核的要求。

因此,盡管今年由于新能源補貼大幅退坡,清潔能源客車獲得了暫時的發展機遇;但長期來看,清潔能源客車仍將受到新能源化浪潮的“壓制”和替代,年產銷量再次回到2013年時接近5萬輛的規模無望。預計今年天然氣客車市場產銷量將會在1萬輛出頭的水平,同比小幅增長。