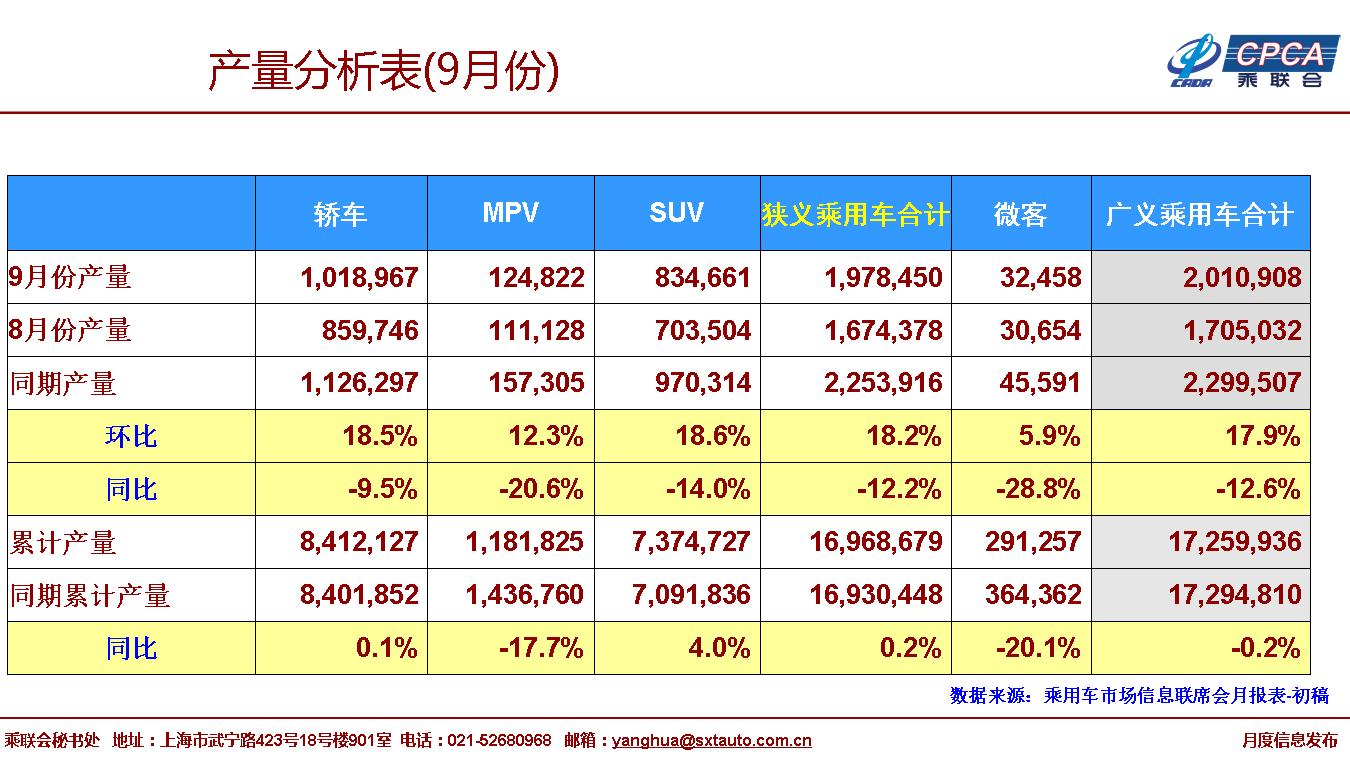

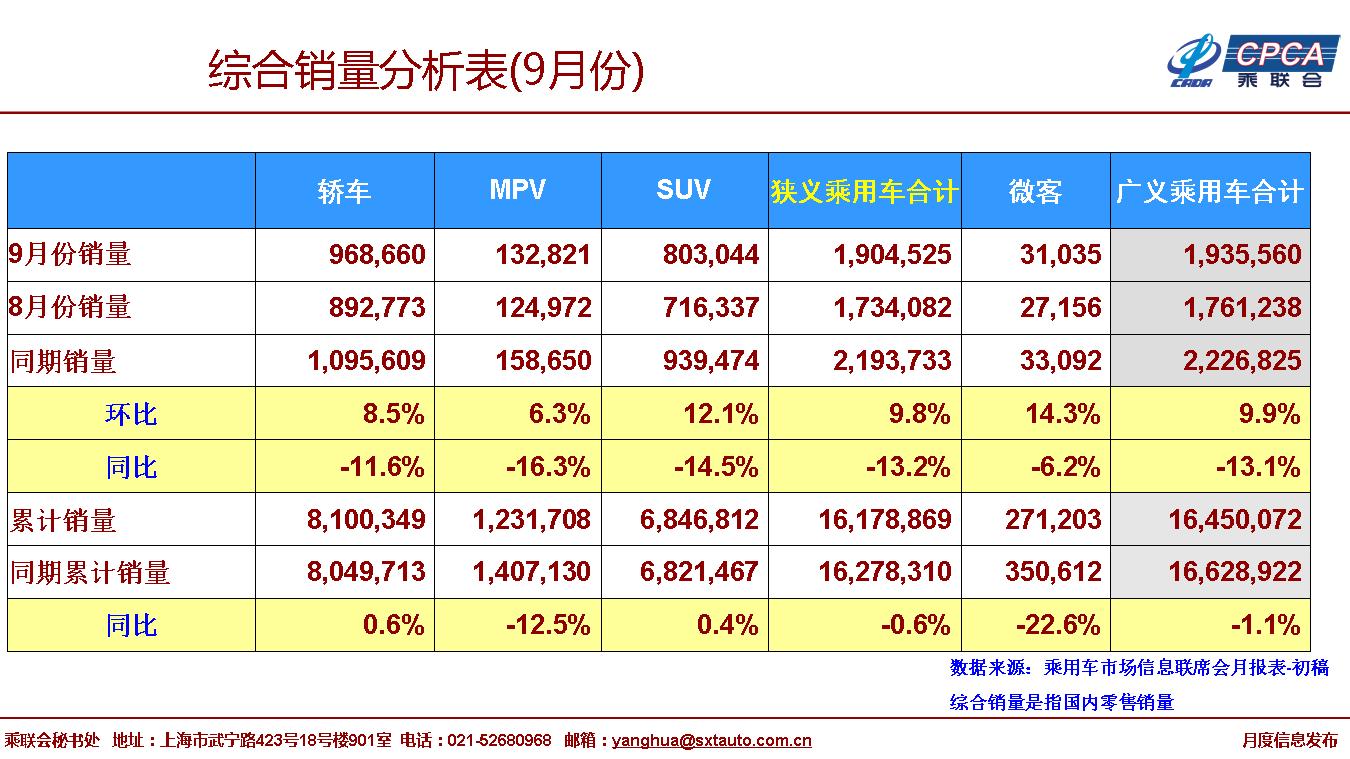

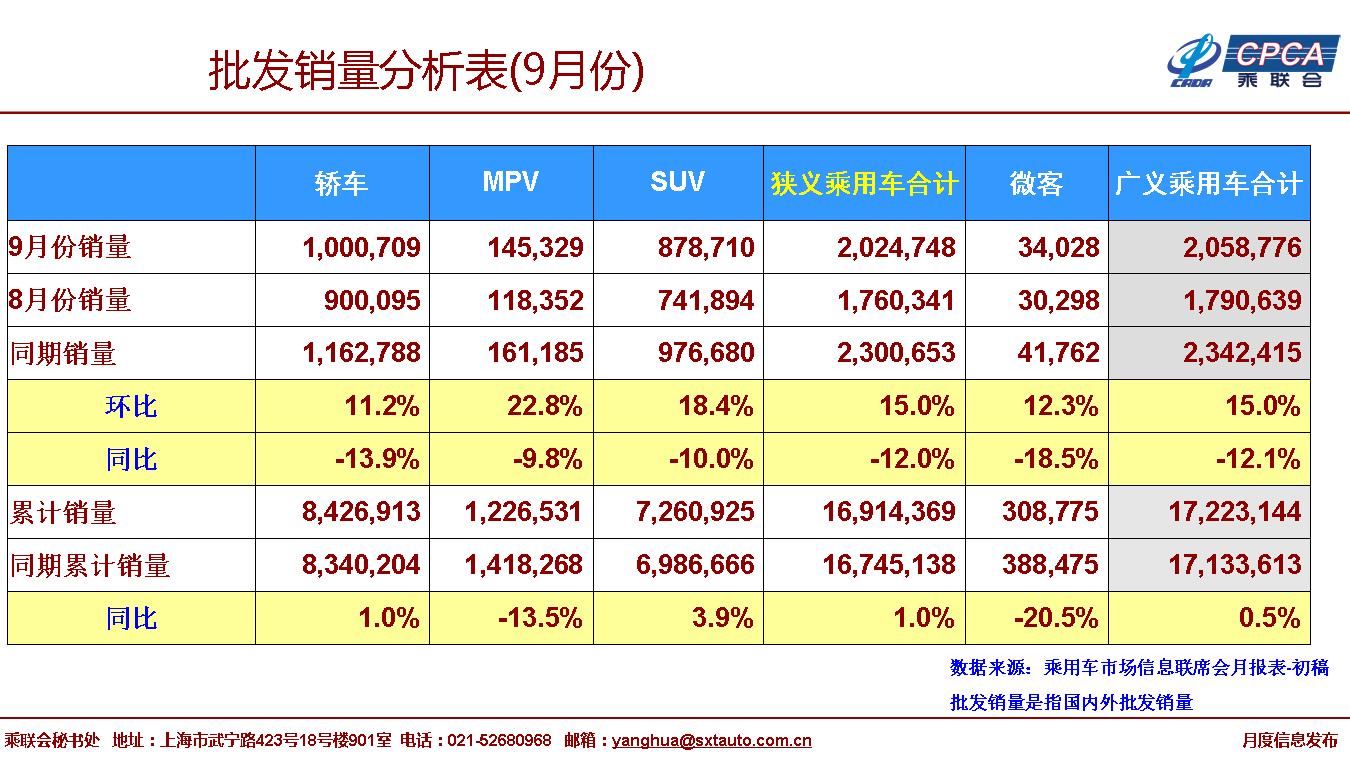

1、 9月市場回顧

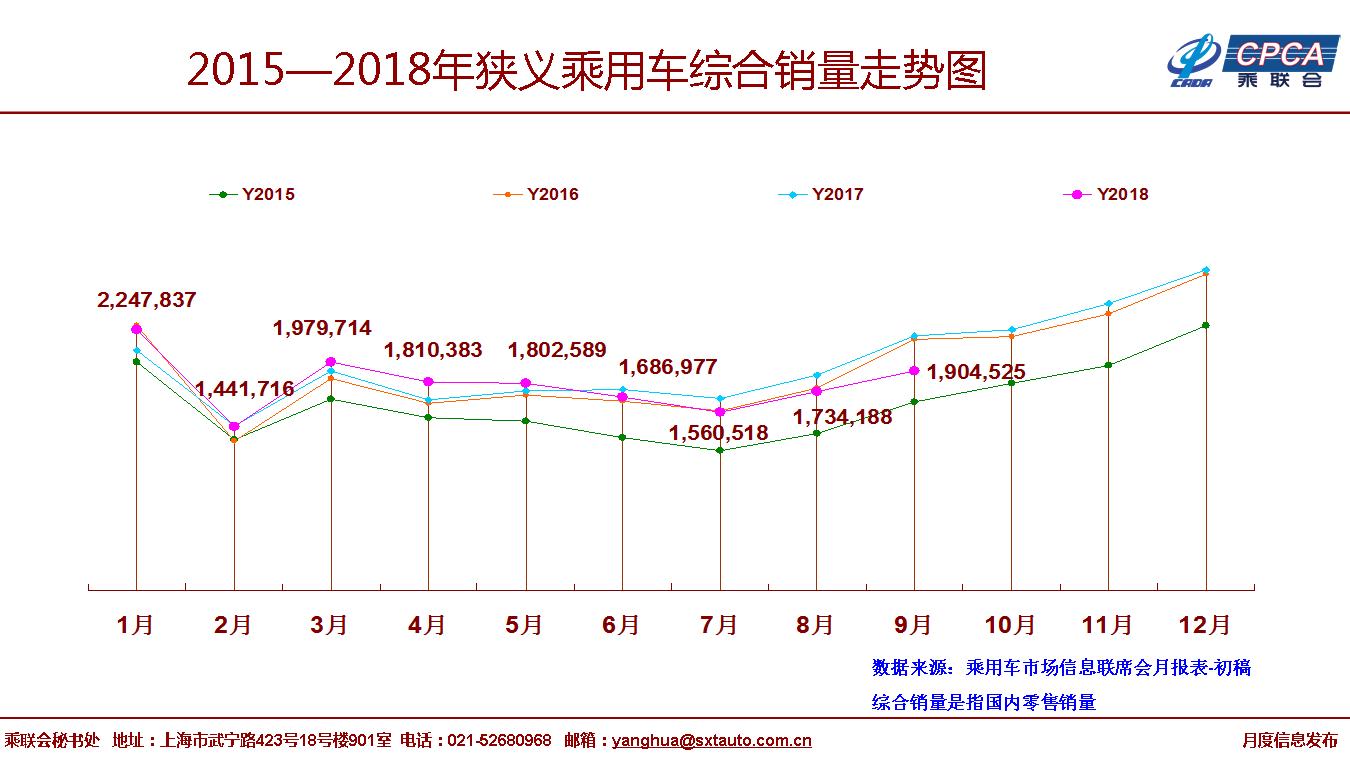

9月乘用車零售達到190.5萬臺,在同期超高基數(shù)下同比下滑13.2%,由此使1-9月同比增速-0.6%,較1-8月增速1.3%下降近2個百分點。雖然今年9月前三周零售相對低迷,但國慶前最后一周仍有超強的回升拉動,考慮到中秋在9月下旬的核心假日的影響,最后一周的車市零售表現(xiàn)體現(xiàn)廠商季末很努力。

9月乘用車市場呈現(xiàn)結(jié)構(gòu)性分化特征,9月新能源車批發(fā)增速高達73.0%,表現(xiàn)超強,但9月的傳統(tǒng)燃油車零售同比增長-14.0%。在前期進口整車和零件降稅政策推動下的消費升級趨勢明顯。豪華車零售同比增長13.0%,自主品牌傳統(tǒng)燃油車下降17.0%,主流合資品牌下滑14.0%。

9月的SUV市場零售增速-14.5%,MPV市場零售增速-16.3%,轎車市場依托新能源走勢稍好。但依托合資新品增量的SUV批發(fā)增長強于轎車。

9月是3季度末,車企銷量走勢分化加劇,部分廠家堅持努力提升批發(fā)銷量的效果較好。日系和德系品牌零售同比增速在-1.0%左右表現(xiàn)最強,9月批發(fā)的日系總體增速1.0%實現(xiàn)正增長。

9月廠家?guī)齑嫦陆?.3萬,經(jīng)銷商庫存增長7.7萬;雖然廠家去庫存效果較好,但渠道庫存自3月以來增長20萬,而去年同期下降3.5萬。

9月新能源車走勢很強,批發(fā)銷量9.9萬臺,同比增長73.0%,1-9月累計批發(fā)61.3萬,同比增長98.0%。其中A級電動車占比持續(xù)提升到44%,較17年9月的19%提升25個百分點。

2、10月市場展望

雖然油價出現(xiàn)持續(xù)上漲,但從世界消費規(guī)律和今年國慶出游的火爆局面看,有車生活對消費拉動效果仍很明顯,車市的未來向好態(tài)勢應(yīng)該是長期趨勢。

10月有18個工作日,較17年10月多一個工作日,增長壓力相對稍好。由于年末的政策性退出的消費預(yù)期拉動去年的高基數(shù),今年的10月同比增長明顯仍有巨大壓力。

今年10月缺少庫存增量的動力,渠道庫存壓力偏大,經(jīng)銷商的產(chǎn)銷信心也不是很強。去年10月的車市增量部分是儲備年末的消費小搶購的庫存增量,為了囤積車輛資源,市場零售數(shù)據(jù)在去年10月也體現(xiàn)的特別充分。

10月的外部環(huán)境較復(fù)雜,國內(nèi)經(jīng)濟平穩(wěn)向好,但樓市的價格預(yù)期正在改變,但購房擠壓的親友圈資金回流消費的仍有適應(yīng)過程,其他影響也不確定。

4季度的總體車市零售增長應(yīng)該是極其艱難的,但10月的車市增長不會出現(xiàn)劇烈加速下滑的局面,我們對中國車市的消費韌性還是有信心的。

3、重塑車輛購置稅體系促進制造業(yè)消費平穩(wěn)升級

車輛購置稅已經(jīng)從計劃經(jīng)濟年代的卡車為主的征收轉(zhuǎn)為乘用車私人消費為主的稅收,因此需要合理調(diào)整。近日,國務(wù)院辦公廳印發(fā)了《推進運輸結(jié)構(gòu)調(diào)整三年行動計劃(2018-2020年)》,提出到2020年將實現(xiàn)全國貨物運輸結(jié)構(gòu)明顯優(yōu)化,鐵路、水路承擔(dān)的大宗貨物運輸量顯著提高。這也是體現(xiàn)了目前的公路運輸?shù)陌l(fā)展不是交通出行的主要重點。

15年9月國家出臺的車輛購置稅減半征收的政策挽救了低迷的車市,形成較強的增長動力。從實際效果看,車輛購置稅減免政策調(diào)節(jié)消費重要舉措。車購稅優(yōu)惠是給消費者購車信念和理由,為國消費拉動制造業(yè)是很神圣的消費使命。

車輛購置稅立法是對汽車產(chǎn)業(yè)、汽車消費、市場環(huán)境、城市發(fā)展、交通基礎(chǔ)設(shè)施建設(shè)、公共利益等方面影響巨大。車輛購置稅應(yīng)該在征收標(biāo)準(zhǔn)、征收減免等方面更多體現(xiàn)促進消費,穩(wěn)定汽車生產(chǎn)、促進工業(yè)制造體系平穩(wěn)發(fā)展等方面做出合理安排。在車輛購置稅資金使用端也需要創(chuàng)新完善,在改善城市道路交通環(huán)境、促進城市交通智能化體系建設(shè)、推動智能網(wǎng)聯(lián)車的發(fā)展方面有前瞻的實用層面的合理分配。車輛購置稅尤其是要體現(xiàn)汽車消費稅調(diào)節(jié)消費,促進消費抵沖經(jīng)濟下行壓力的有利手段,加速改善消費環(huán)境應(yīng)落到實處,目前需要城市智能交通和停車等環(huán)境的大幅改善。

4、18年新能源乘用車銷量預(yù)測調(diào)高到90萬根據(jù)乘聯(lián)會廠家數(shù)據(jù)2018年1-9月的新能源乘用車銷量達到61.3萬臺,同比增長98.0%

已經(jīng)超越2018年的全年銷量。這首先是2018年國家實施的新能源車的政策針對性強,指標(biāo)設(shè)置相對科學(xué)合理,推動產(chǎn)品升級效果突出,而且銷量表現(xiàn)也是好于預(yù)期。

1-9月的新能源乘用車的A0級車以上的表現(xiàn)較強,目前主流私人消費車輛的續(xù)航里程已經(jīng)基本在300公里以上,A00級代步車?yán)m(xù)航也升級到200公里以上,形成很好的突破效果。

新能源車與燃油車雙積分政策的實施效果凸顯,車企為降低傳統(tǒng)車油耗的發(fā)展新能源車熱情很高,也推動了新能源車的產(chǎn)品極大豐富,而且長城、長安等主力傳統(tǒng)車企的新能源加速推進,為新能源車發(fā)展貢獻較大力量。

綜合考慮2018年后期的新能源的合資企業(yè)逐步發(fā)力的進取態(tài)度,2018年新能源乘用車銷量應(yīng)該從80萬臺的預(yù)期提升到超越90萬臺的水平,且產(chǎn)品升級和中高端化趨勢明顯。

5、部分地區(qū)國六排放標(biāo)準(zhǔn)如提早在元旦實施將很嚴(yán)峻

根據(jù)環(huán)保部的通告,截止10月初的國六車型公告包含國產(chǎn)285款車輛型號和133款進口車車型。目前每月的乘用車200萬臺正常銷售,基本保持在有3000款以上的國產(chǎn)車車輛型號,目前看短期內(nèi)的國六車輛型號對應(yīng)水平從10%大幅提升有一定難度。

由于消費者的環(huán)保意識提升,目前很難出現(xiàn)環(huán)保標(biāo)準(zhǔn)提升前去搶購老款低價車型的情況,反而是也容易觀望等待。

由于今年的經(jīng)銷商的庫存壓力較大,3季度以來的零售下滑狀態(tài)持續(xù)超越預(yù)期,4季度的風(fēng)險仍在加大。

銷量低迷則對經(jīng)銷商去庫存的難度加大,對此的經(jīng)銷商短期內(nèi)的合理選擇是減少進貨,加速清庫存,防止死庫存的出現(xiàn)。這將導(dǎo)致4季度的超高基數(shù)與目前的減少進貨去庫存相結(jié)合,形成更為嚴(yán)峻劇烈的下滑壓力。目前北方地區(qū)的PM2.5的指標(biāo)超預(yù)期的良好,車市的國六新車早實施國六標(biāo)準(zhǔn)對改善城市的環(huán)境質(zhì)量的短期效果不明顯,但對車企的影響大,因此部分領(lǐng)先地區(qū)國六排放標(biāo)準(zhǔn)最好也在2019年7月實施為好。

6、新能源車是4季度唯一亮點

4季度車市深度調(diào)整有利于明年經(jīng)濟平穩(wěn)增長。我認(rèn)為中國車市仍有巨大的發(fā)展?jié)摿Αkm然中國車市在2002年開始進入高增長周期,目前已經(jīng)達到2500萬臺的乘用車消費水平,但我認(rèn)為未來中國汽車市場仍具有巨大的發(fā)展?jié)摿Α_@是經(jīng)濟發(fā)展的周期,與人口的老齡化周期的共同結(jié)果。

今年的車市低迷與去年政策退出前的高基數(shù)的影響將對車市增長帶來一定壓力。高基數(shù)的突出效應(yīng)也是車輛購置稅政策的退出前效果最突出,導(dǎo)致消費購買的節(jié)奏改變,這對今年4季度的車市帶來巨大的增長壓力。

從經(jīng)濟指標(biāo)看,目前18年1-8月的指標(biāo)并不算很差。18年4季度政府是否有所支持政策是大家期待的焦點,但支持政策后又進入新的和更大的不確定,這也是很困難的選擇。

2018年國家促進進口車整車和零部件降稅已經(jīng)取得良好效果,2018年1-8月購置稅稅收入庫表現(xiàn)良好。這也是高價車的產(chǎn)銷較好的表現(xiàn),而2019年的出口壓力較大,需要內(nèi)需保障經(jīng)濟增長。因此我覺得如何穩(wěn)定2019年市場增長應(yīng)該是很重要的事情。

7、北美自貿(mào)協(xié)議讓中國汽車產(chǎn)業(yè)自強

汽車工業(yè)是世界各國競爭焦點,中國汽車工業(yè)的強大有重要的產(chǎn)業(yè)強國意義。今年10月1日,美國宣布已經(jīng)與加拿大、墨西哥達成了《美國-墨西哥-加拿大協(xié)定》(USMCA)的貿(mào)易協(xié)議,以取代原有的《北美自由貿(mào)易協(xié)定》(NAFTA)。

因為汽車產(chǎn)業(yè)的利益鏈長,不僅中國,美國也很重視,與老版的《北美自由貿(mào)易協(xié)定》主要有不同在于汽車業(yè)的政策。

在《美國-墨西哥-加拿大協(xié)定》的框架下,美國將搶回更多的整車和汽車零部件的制造,墨西哥將采購更多的美國汽車零部件以出口美國整車。

新協(xié)議計劃將部分工業(yè)生產(chǎn)從墨西哥轉(zhuǎn)移至美國和加拿大,規(guī)定40%到45%的汽車生產(chǎn)必須由最低工資為每小時16美元的工人完成,且工廠只有支付工人最低工資,才可享受免稅優(yōu)惠。核心含義就是美國進口車中的部分零部件是美國造的,只有美國和加拿大才能達到這樣的工資標(biāo)準(zhǔn)。這就是從墨西哥搶就業(yè)崗位回到美國的鐵銹地區(qū)。

總體看,中國的工資收入較高,有利于內(nèi)需的普及,尤其是私車普及是中國汽車工業(yè)發(fā)展的重大機會。相信未來的中國汽車工業(yè)必然是制造業(yè)發(fā)展的龍頭,替代房地產(chǎn)的拉動,推動中國經(jīng)濟可持續(xù)發(fā)展。