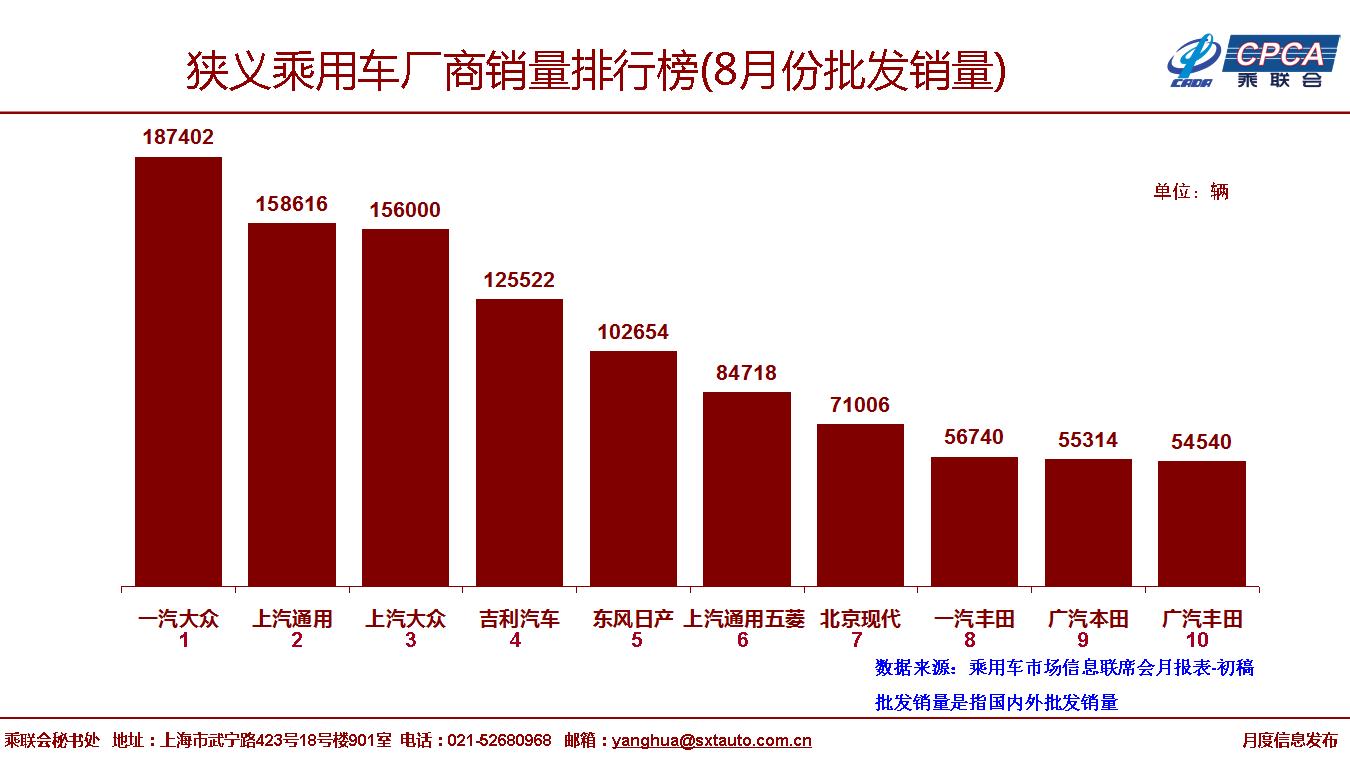

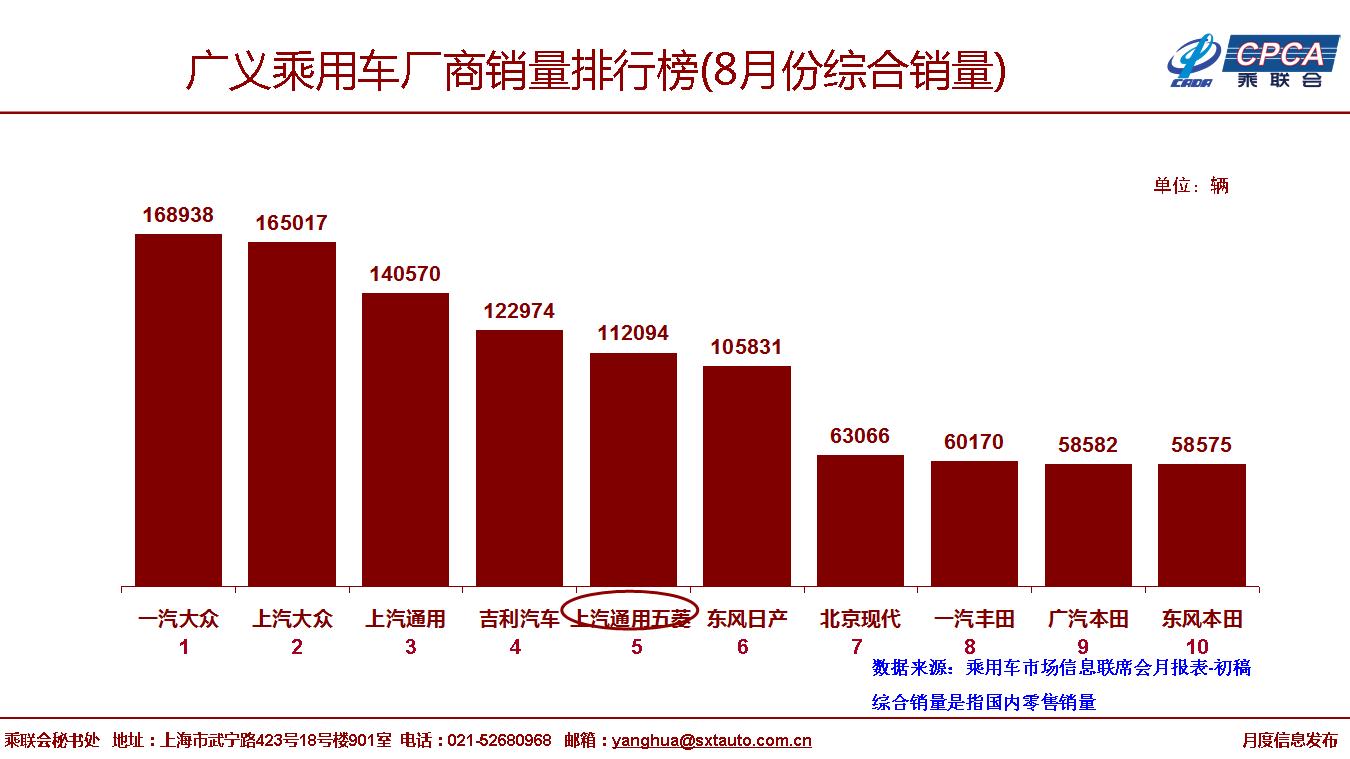

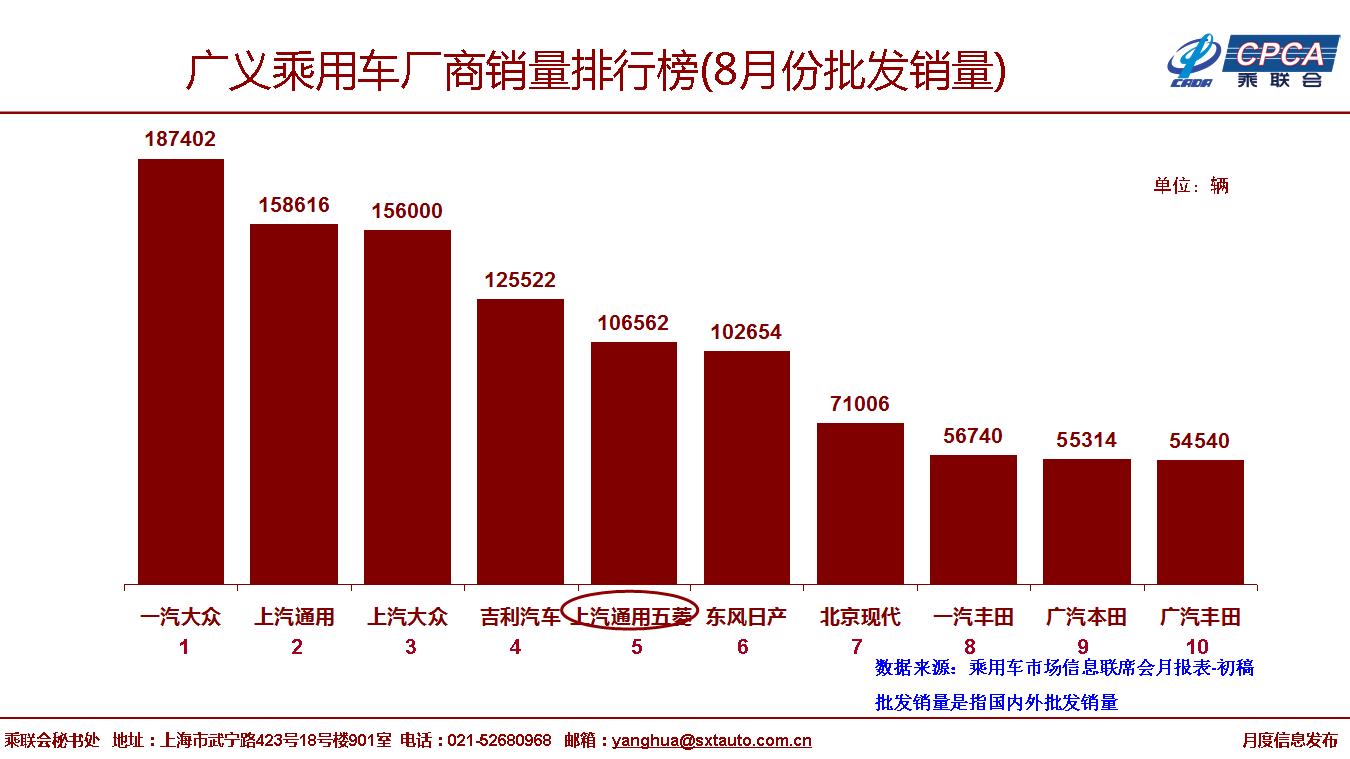

1、8月全國乘用車市場(chǎng)分析

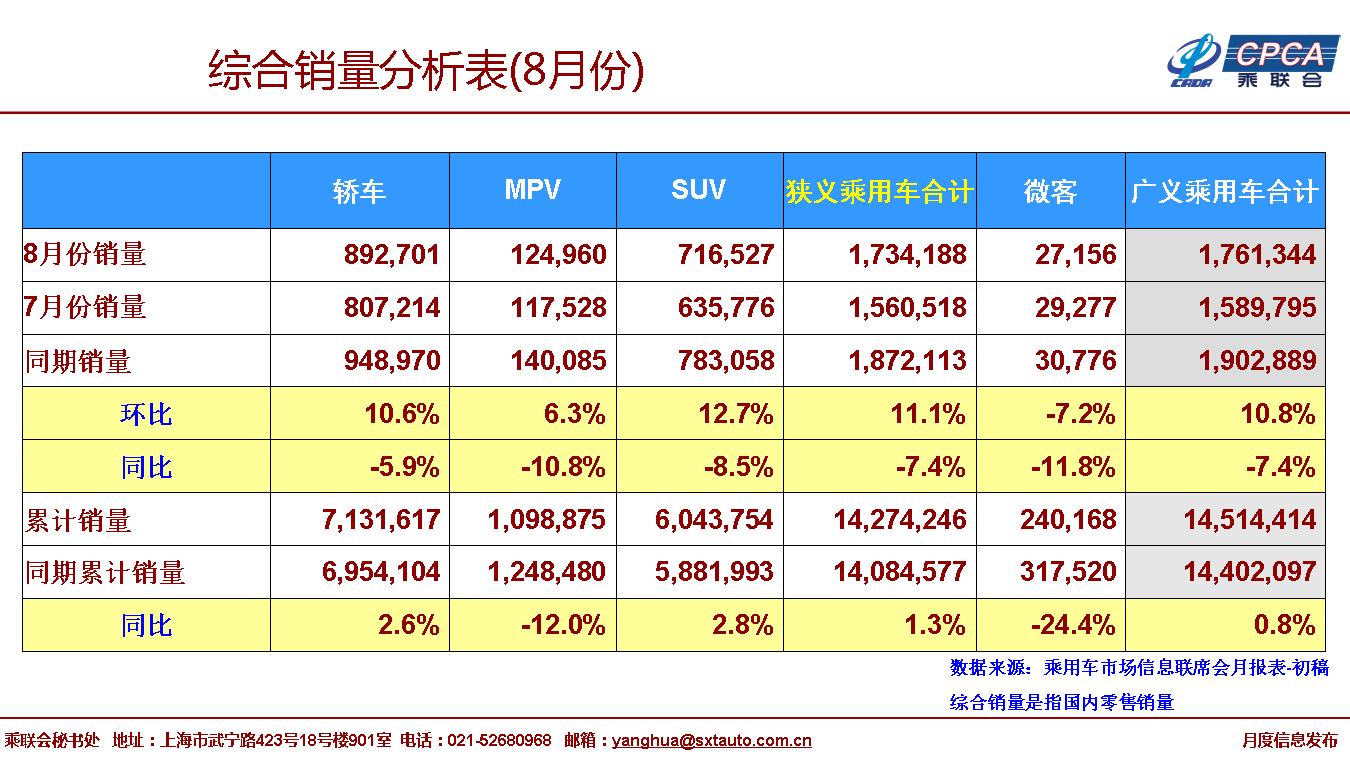

1-8月的狹義乘用車零售同比增速1.3%,較1-7月增速下降1.3個(gè)百分點(diǎn);其中8月乘用車零售173.4萬臺(tái),同比17年8月增長-7.4%,相對(duì)6月的-3.1%和7月的-5.9%的同比增速,8月的負(fù)增長壓力尚未減弱。8月豪華品牌乘用車零售同比增長8.0%,自主品牌增長-12.0%,主流合資品牌增長-7.0%。

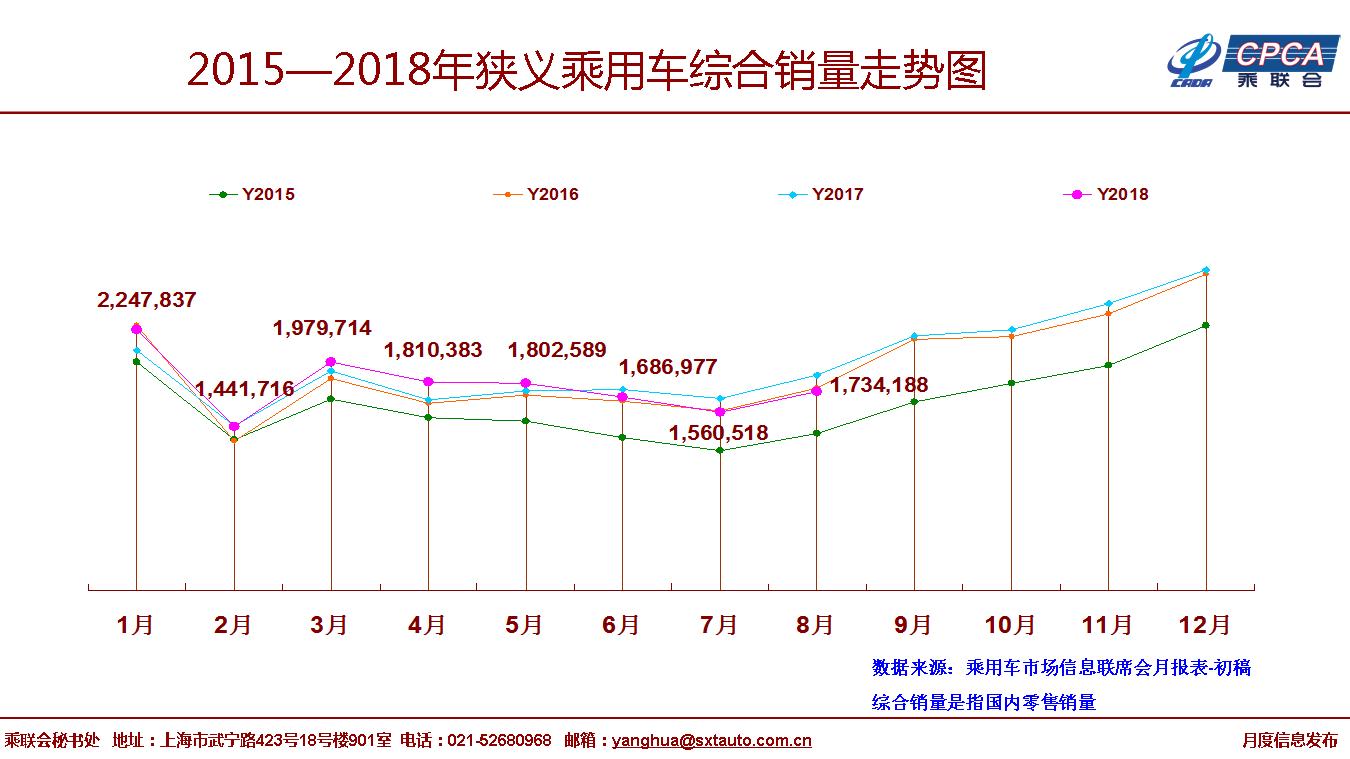

8月零售環(huán)比7月增長11.1%,相對(duì)過去兩年的的環(huán)比增長速度12.5%是相對(duì)較慢,8月末的開學(xué)季的銷量提升也不明顯。其中8月的豪華品牌環(huán)比7月增長11.0%,自主增長8.0%,主流合資品牌增長13.0%。

近幾個(gè)月豪車是穩(wěn)定增長的重要支柱,下滑的主要是合資主流車型和自主車型。隨著7月進(jìn)口整車和零部件的關(guān)稅減稅效果體現(xiàn),7-8月豪華品牌生產(chǎn)同比增長12.0%,持續(xù)超強(qiáng)于總體狹義乘用車的同比增長-4.0%的行業(yè)水平。8月國產(chǎn)豪華車的零售同比增速4.0%,主要是豪華轎車同比增長12.0%的表現(xiàn)優(yōu)秀。

8月SUV零售同比增速-8.5%,主要是自主SUV零售同比增長-14.0%。隨著今年10次調(diào)高成品油價(jià)格,部分油耗口碑較好的日系品牌的表現(xiàn)走強(qiáng),加之德系和日系逐步填補(bǔ)SUV短板,車市競(jìng)爭壓力加大。中西部消費(fèi)低迷導(dǎo)致自主品牌的秋季增庫存動(dòng)力下降,不利于車市增量。

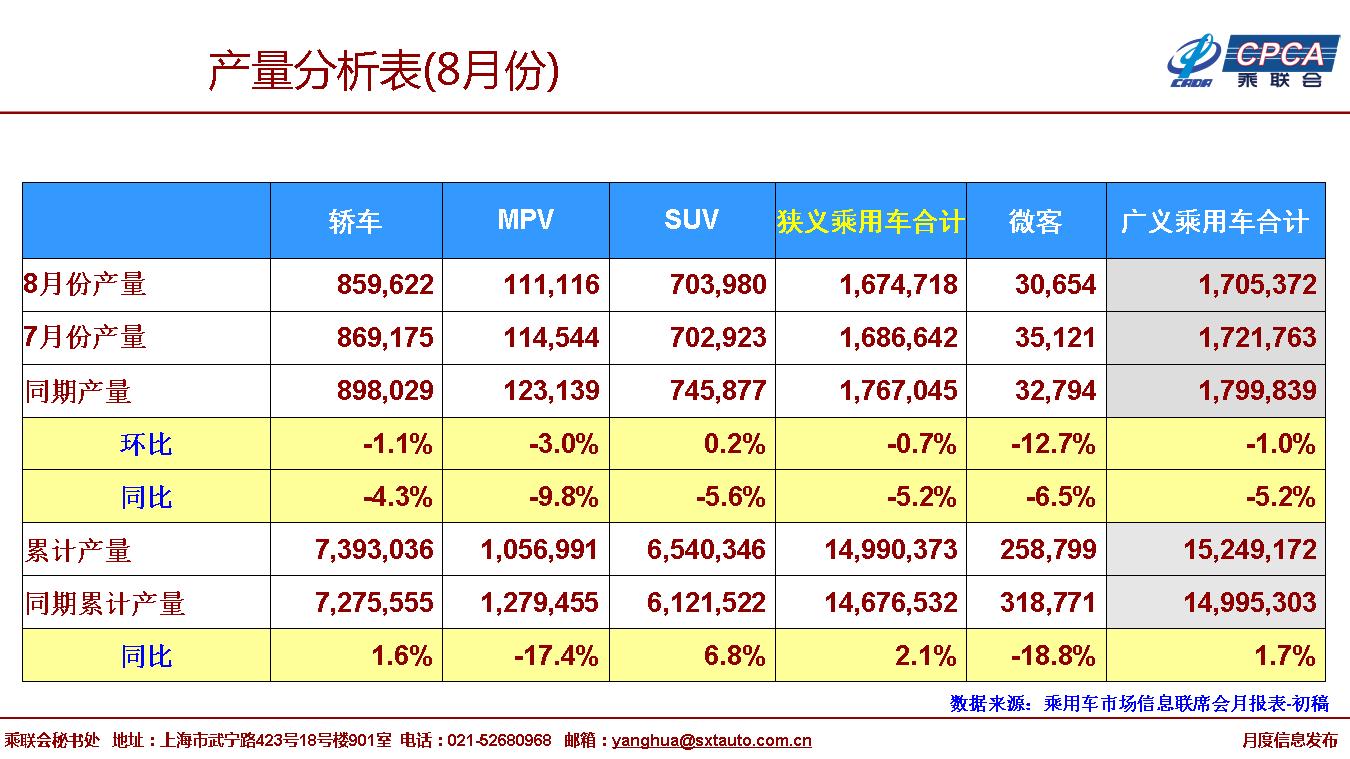

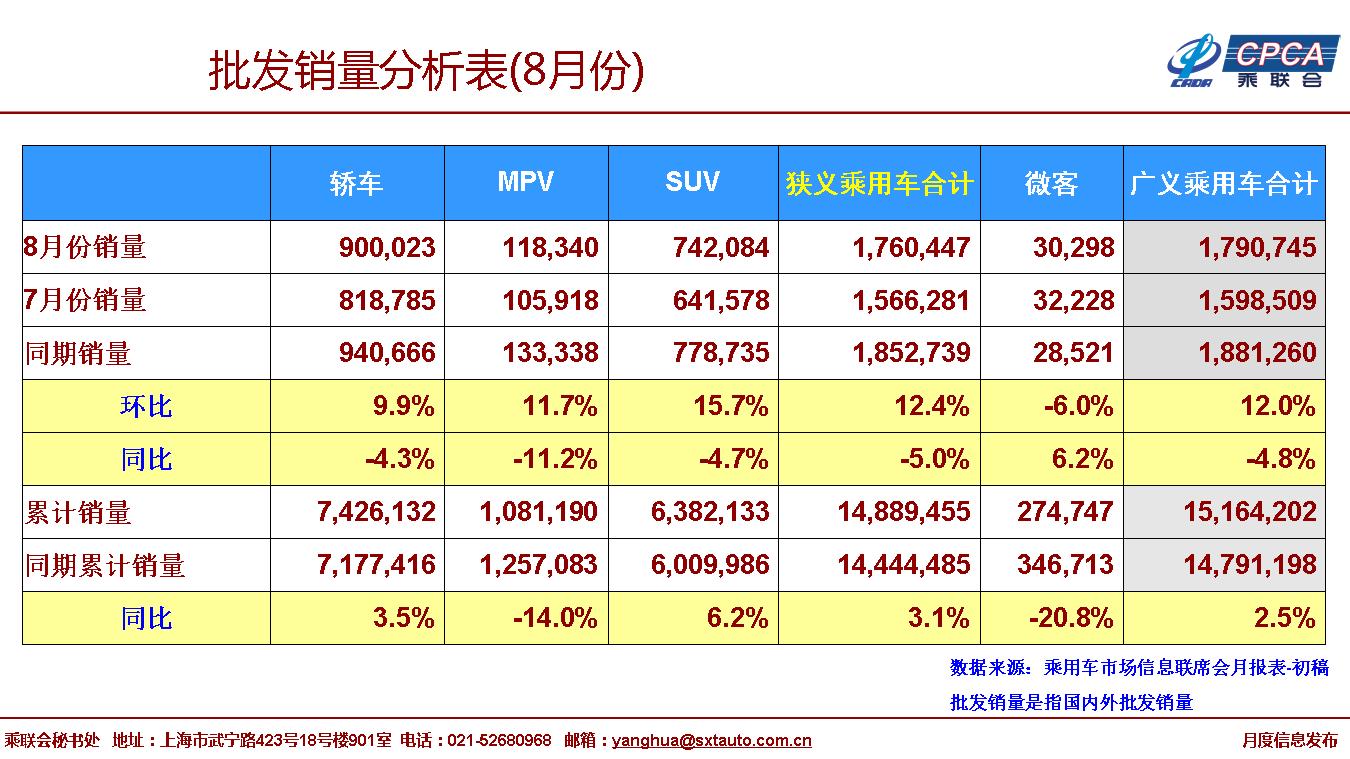

今年8月廠商庫存共降低10萬臺(tái),而17年8月廠商庫存降低15萬臺(tái),因此基數(shù)因素使今年的批發(fā)增速-5.0%稍好于零售增速表現(xiàn)。

8月新能源車的銷量達(dá)到8.4萬臺(tái),同比增長61.7%的表現(xiàn)較好。8月A00級(jí)電動(dòng)車的純電動(dòng)車占比38%,低于A級(jí)電動(dòng)車占比2個(gè)百分點(diǎn),新能源車逐步走向高質(zhì)量增長。

2、9月全國乘用車市場(chǎng)判斷

今年9月21個(gè)工作日較2017年9月少一個(gè)工作日,加之今年中秋節(jié)在9月,因此不利于產(chǎn)銷增量。今年成都車展的新車很多,對(duì)車市銷量增長稍有貢獻(xiàn)。

今年9月的同期高基數(shù)壓力進(jìn)一步突出。17年9月的購置稅減稅的退出效應(yīng)已經(jīng)體現(xiàn)政策推出前的巨大拉動(dòng)消費(fèi)效應(yīng),加之部分城市實(shí)施國二以下下車型主城區(qū)限行和尾號(hào)限行等治理擁堵政策,促進(jìn)車輛換購升級(jí)和家庭第二輛車等銷量提升。

今年自主品牌壓力較大,春季以來的車市增長壓力在SUV和中西部市場(chǎng)體現(xiàn)很明顯。自主8月份額同比下降2.4個(gè)百分點(diǎn)的幅度較大,目前尚沒有明顯回暖跡象。自主不強(qiáng)的9月車市難以大幅改善。由于今年秋冬季的銷售增長幅度不確定,中西部經(jīng)銷商不敢貿(mào)然提早準(zhǔn)備庫存建儲(chǔ)增量,也影響銷量提升。

隨著近幾個(gè)月零售始終低于預(yù)期終端價(jià)格促銷激烈,今年的車市促銷已經(jīng)提早達(dá)到高位,后期市場(chǎng)表現(xiàn)分化進(jìn)一步影響車市的壓力。

前期自主SUV優(yōu)秀車型后浪推前浪形成持續(xù)補(bǔ)漲增量,今年國內(nèi)油價(jià)已經(jīng)10連漲,消費(fèi)壓力對(duì)購車消費(fèi)一定的影響,但對(duì)新能源發(fā)展是相對(duì)有利的。

由于車市的增速放緩趨勢(shì)尚未反轉(zhuǎn),判斷增速谷底為時(shí)尚早,9月增速仍在嚴(yán)峻負(fù)增長壓力中,廠家仍需要極其謹(jǐn)慎關(guān)注需求變化。

3、2018年乘用車市場(chǎng)預(yù)測(cè)調(diào)整:零售-1%、批發(fā)0%

中國乘用車市場(chǎng)私車普及偏低,未來長期發(fā)展?jié)摿薮螅衲甓唐诿媾R嚴(yán)峻高基數(shù)壓力。16-17年9-12月的4季度占全年銷量40.7%,較13年和14年非政策退出年份的9-12月相對(duì)全年占比高出2.5百分點(diǎn),也就是近60萬臺(tái)增量。2018年1-8月乘用車零售增速1.3%,目前看年末的負(fù)增長壓力凸顯,并拖累全年零售約-1%的負(fù)增長。

今年車市負(fù)增長持續(xù)加劇的主要因素是總體經(jīng)濟(jì)走勢(shì)良好的大環(huán)境下,經(jīng)濟(jì)走勢(shì)的結(jié)構(gòu)性分化,上游原材料領(lǐng)域的利潤改善較好,下游承受上游和中游的成本傳遞和消費(fèi)不足,導(dǎo)致下游的企業(yè)利潤下降,進(jìn)而影響部分群體購買力的大幅提升。

其次是中西部樓市價(jià)格和銷量的雙增長主要依靠的是百姓的大家庭和朋友圈的儲(chǔ)蓄財(cái)富支撐,中西部樓市高增長的財(cái)富效應(yīng)明顯,部分家庭購房掏空6個(gè)錢包后的購車消費(fèi)暫時(shí)不旺。

第三是財(cái)富縮水的陣痛對(duì)車市影響較大,在金融去杠桿等諸多因素影響下的股市低迷和P2P暴雷時(shí)有發(fā)生,導(dǎo)致部分居民的財(cái)富受損和購車消費(fèi)心態(tài)暫時(shí)受到影響。

下半年以上幾點(diǎn)影響消費(fèi)因素仍難以消除,不利于車市增長。中美貿(mào)易戰(zhàn)的影響也會(huì)逐步體現(xiàn),消費(fèi)升級(jí)大趨勢(shì)下的部分群體消費(fèi)降級(jí)現(xiàn)象有所體現(xiàn),因此今年的秋冬季車市較上半年增速進(jìn)一步放緩。近期減稅效果尚未體現(xiàn),今年個(gè)稅改革等促進(jìn)購車效果仍待觀察。

由于今年國家穩(wěn)增長措施及時(shí)、效果良好,今年樓市火爆和世界經(jīng)濟(jì)走強(qiáng)推動(dòng)中國經(jīng)濟(jì)全年增長基本能達(dá)到預(yù)期,因此下半年的車市為穩(wěn)增長的貢獻(xiàn)壓力較小,而2019年內(nèi)需對(duì)經(jīng)濟(jì)穩(wěn)增長的責(zé)任加大,因此2019年的車市不能拖經(jīng)濟(jì)后腿,尤其是年初不能太差,因此今年年末車市銷量沖刺也不會(huì)太猛。。

總體判斷今年乘用車市場(chǎng)的增長將低于年初的4%判斷,假設(shè)沒有國家減稅等刺激政策支持車市,目前對(duì)全年預(yù)測(cè)下調(diào)到零售增速-1%,批發(fā)增速為0%。

4、各地國六排放標(biāo)準(zhǔn)的實(shí)施應(yīng)科學(xué)安排進(jìn)度

2018年6月27日國務(wù)院印發(fā)《打贏藍(lán)天保衛(wèi)戰(zhàn)三年行動(dòng)計(jì)劃》,明確要求:2019年7月1日起,重點(diǎn)區(qū)域、珠三角地區(qū)、成渝地區(qū)提前實(shí)施國六排放標(biāo)準(zhǔn)。

大氣污染防治重點(diǎn)區(qū)域范圍包含京津冀及周邊地區(qū)、長三角地區(qū)、汾渭平原,目前測(cè)算相關(guān)省份的2016年銷量占全國銷量68%,其中重點(diǎn)區(qū)域省份51%(京津冀魯18%、長三角地區(qū)江浙滬徽21%、汾渭平原陜晉豫12%)、珠三角地區(qū)的廣東10%、成渝地區(qū)7%。這占全國銷量2/3地區(qū)的國五產(chǎn)品停售和全新產(chǎn)品銷售對(duì)銷量影響應(yīng)該是很大的。

環(huán)保部國六排放標(biāo)準(zhǔn)明確提出;自2020年7月1日起,所有銷售和注冊(cè)登記的輕型汽車應(yīng)符合國六A標(biāo)準(zhǔn)要求,2023年7月日起實(shí)施國六B標(biāo)準(zhǔn)。各省可以在條件具備的地區(qū),報(bào)國務(wù)院環(huán)境保護(hù)主管部門備案同意后,提前實(shí)施標(biāo)準(zhǔn)。目前北京執(zhí)行國六標(biāo)準(zhǔn)相對(duì)理性,2020年實(shí)施輕型車的國六B。

年初很多省份對(duì)國六標(biāo)準(zhǔn)實(shí)施相對(duì)激進(jìn),河北山東等省年初發(fā)布征詢意見的文件,擬宣布提早實(shí)施國六排放標(biāo)準(zhǔn),很多是征求意見在2019年1月實(shí)施,形成較大的不確定性的時(shí)間表。

目前看部分地區(qū)直接實(shí)施國六B標(biāo)準(zhǔn),直接跨越國六A標(biāo)準(zhǔn)。市場(chǎng)需求決定企業(yè)產(chǎn)品,直接實(shí)施國六B使企業(yè)面臨升級(jí)國六排放標(biāo)準(zhǔn)的產(chǎn)品對(duì)應(yīng)策略調(diào)整,很多企業(yè)都是不得不直接升級(jí)到國六B為主。

《打贏藍(lán)天保衛(wèi)戰(zhàn)三年行動(dòng)計(jì)劃》的(三十六)明確要求:加強(qiáng)組織領(lǐng)導(dǎo)。有關(guān)部門要根據(jù)本行動(dòng)計(jì)劃要求,細(xì)化分解目標(biāo)任務(wù),科學(xué)安排指標(biāo)進(jìn)度,防止脫離實(shí)際層層加碼,要確保各項(xiàng)工作有力有序完成。我們期待國六排放標(biāo)準(zhǔn)按照國家統(tǒng)一政策執(zhí)行,盡量減少個(gè)別省份的激進(jìn)加碼。重點(diǎn)區(qū)域、珠三角地區(qū)、成渝地區(qū)等,按照《打贏藍(lán)天保衛(wèi)戰(zhàn)三年行動(dòng)計(jì)劃》在2019年7月后開始實(shí)施國六排放標(biāo)準(zhǔn),確保打贏藍(lán)天保衛(wèi)戰(zhàn)三年行動(dòng)計(jì)劃的有力有序完成。

5、鈴木退出與豐田擴(kuò)產(chǎn)

從豐田的激進(jìn)中國擴(kuò)產(chǎn)和鈴木的退出中國,體現(xiàn)了中國乘用車市場(chǎng)的產(chǎn)品需求快速升級(jí)和動(dòng)能轉(zhuǎn)換,車企必須跟上中國市場(chǎng)趨勢(shì),否則就被邊緣化乃至退出。

鈴木車型是世界經(jīng)濟(jì)型車省油的典范,前期在中國消費(fèi)者節(jié)油口碑很好。由于經(jīng)營不佳,近日長安鈴木的日方撤資,長安汽車一元買下長安鈴木的日方股權(quán)。目前國內(nèi)油價(jià)已經(jīng)達(dá)到7.5元左右高位,與歷史高位的差距不大,而且大部分地區(qū)的乙醇汽油等推廣力度很大,實(shí)際的汽油用油的成本上升。鈴木車型應(yīng)該是高油價(jià)下最受益的,反而慘淡退出,說明產(chǎn)品與消費(fèi)需求出現(xiàn)銜接問題。

據(jù)國內(nèi)轉(zhuǎn)載日媒報(bào)道豐田擬在2020年把在華產(chǎn)能提高到每年200萬輛。之所以要擴(kuò)大產(chǎn)能是因?yàn)樨S田公司認(rèn)為其在美國市場(chǎng)的利潤下降,在本國的銷量趨于飽和,所以有必要把汽車消費(fèi)需求不斷增長的中國市場(chǎng)視為重中之重。

近年中國市場(chǎng)SUV和新能源市場(chǎng)爆發(fā)增長,中國市場(chǎng)的快速變化雖然相對(duì)激進(jìn),但SUV和新能源需求代表了世界乘用車消費(fèi)需求的趨勢(shì),國際車企在應(yīng)對(duì)中國市場(chǎng)的變化同時(shí)也增強(qiáng)了國際競(jìng)爭力,尤其是豐田等日系主力車企在中國逐步跟上市場(chǎng)變化,取得良好的表現(xiàn)。

因此鈴木退出也是給更多企業(yè)警示:一定要跟上中國政策與市場(chǎng)的需求變化,否則世界競(jìng)爭力也會(huì)下降。

6、車購稅應(yīng)修城市道路并助力環(huán)保更新

在2018年上半年國內(nèi)樓市持續(xù)火爆的背景下,目前總體社會(huì)零售消費(fèi)出現(xiàn)明顯下行趨勢(shì),尤其是中國私人車市消費(fèi)低迷。按照乘聯(lián)會(huì)統(tǒng)計(jì),8月狹義乘用車零售增長-7%,消費(fèi)嚴(yán)重低迷。雖然5-6月零售低迷有進(jìn)口車和零部件關(guān)稅下調(diào)的預(yù)期下的暫時(shí)延遲因素,但消費(fèi)低迷等風(fēng)險(xiǎn)已經(jīng)成為擔(dān)憂的關(guān)注點(diǎn)。

隨著近期房地產(chǎn)的庫存逐步轉(zhuǎn)移到居民家庭端,房子銷量過多,而私車普及受阻問題凸顯。目前看促進(jìn)消費(fèi)是中國短期和長期,都應(yīng)該充分重視的問題,因?yàn)槟壳跋鄬?duì)于居民住房和其他耐用消費(fèi)品來說,私車普及就是唯一沒有充分被滿足的需求。

國家采取的車購稅減稅效果從09-10年和15-17年的兩輪推動(dòng)看,效果是極其顯著的,車輛購置稅減免也是前幾年促進(jìn)內(nèi)需,抵御經(jīng)濟(jì)下滑的重要措施,未來期待還應(yīng)該作為穩(wěn)增長調(diào)結(jié)構(gòu)的利器。

近幾年車購稅的交稅主體已經(jīng)完全改變,車購稅使用性質(zhì)也應(yīng)合理調(diào)整。計(jì)劃經(jīng)濟(jì)時(shí)代的車輛附加費(fèi)是貨車交稅,現(xiàn)在進(jìn)入私車普及的車購稅主體是乘用車,是從公路用戶轉(zhuǎn)到城市居民購買為主。車輛購置稅資金的使用,應(yīng)體現(xiàn)稅種特征性和功能性。因此車輛購置稅作為汽車行業(yè)的稅種,建議:在用于公路交通建設(shè)的同時(shí),應(yīng)該相當(dāng)比例的用于城市道路建設(shè),充電樁建設(shè)、公共停車場(chǎng)等城市市政基礎(chǔ)設(shè)施建設(shè);應(yīng)適當(dāng)比例用于汽車企業(yè)新技術(shù)研發(fā)、新能源汽車項(xiàng)目的補(bǔ)貼;進(jìn)而體現(xiàn)車輛購置稅稅種特征性,發(fā)揮其功能化作用。讓車購稅促進(jìn)地方政府的城市建設(shè),通過減免稅促進(jìn)消費(fèi)的平穩(wěn)發(fā)展。

7、普混轉(zhuǎn)插混成為車企主流選擇

隨著國家雙積分政策的強(qiáng)大威懾力,今年的車企的插混車型逐步推出,而且普通混合動(dòng)力轉(zhuǎn)為插混的趨勢(shì)明顯。

前期隨著四階段油耗標(biāo)準(zhǔn)的推出,合資企業(yè)考慮用普通混合動(dòng)力技術(shù)對(duì)應(yīng),自主品牌也跟進(jìn)普混的技術(shù)儲(chǔ)備和產(chǎn)品推出,前兩年大部分合資企業(yè)在高油耗的B級(jí)車努力推出混動(dòng)化線路,17年主力合資企業(yè)基本都推出了普通混合動(dòng)力的中高級(jí)轎車,這對(duì)改善油耗效果很好。但隨著17年的雙積分政策明朗,合資企業(yè)迅速調(diào)整技術(shù)線路和零部件配套體系建設(shè),實(shí)現(xiàn)了插混的逐步產(chǎn)業(yè)化。

插電混動(dòng)的未來政策定位成為關(guān)注重點(diǎn)。這也是因?yàn)殡S著自主品牌的技術(shù)提升和產(chǎn)業(yè)鏈能力提升,插混的產(chǎn)品逐步增多,更多自主企業(yè)能造插混,是否鼓勵(lì)插混的發(fā)展也是各方關(guān)注的重點(diǎn)。

未來至少20年的插電混動(dòng)對(duì)燃油車降低油耗的促進(jìn)是至關(guān)重要的,不能因此放棄對(duì)傳統(tǒng)車的節(jié)能的努力。在燃油車未來較長時(shí)間與電動(dòng)車并存的世界趨勢(shì)下,插混是傳統(tǒng)燃油車升級(jí)的重要方向,插電混動(dòng)是新能源車的重要支柱,而插混的新能源積分設(shè)定是2020年后的重要技術(shù)導(dǎo)向的風(fēng)向標(biāo)。