1、9月市場走勢回顧

1、9月份市場的回顧

9月份比去年同期少一個工作日,會影響4.5萬輛車的生產和批發,但是金九仍然表現特別強勁,大大超過很多人的預期。因為8月下旬,節能車補貼調整的信息通過媒體已經明朗,所以8月份最后三天銷售了近30萬輛乘用車,9月3日財政部領導在天津論壇上明確了政策調整。由于節能又有補貼的車輛,對收入較低的潛在用戶最有吸引力,因此在9月16日財政部通知發布前,市場就出現了超前消費的短暫銷售高潮,加上又是三季度末,廠家要壓一些庫存,使9月份狹義乘用車同比的批發和零售銷量均增長10萬多輛,其增長率在10%左右。雖然9月微型客車終端銷量出現了小幅度正增長,另外自主品牌乘用車市場占有率略走強,但這都是短暫的現象。

A、狹義乘用車-政策特征取代季度末特征

|

2011年的狹義乘用車市場走勢主要體現了廠家推動的效果,但9月的市場體現的是市場拉動的效果。2011年的9月的廠家產銷率是102%,而歷年的9月廠家產銷率都是不足100%,廠家壓貨總是壓不干凈的,廠家庫存在9月一般是增長的,而2011年的8月和9月的廠家產銷率都是超過100%。

從經銷商的進銷率看,2011年的9月的經銷商進銷率100%,說明經銷商的9月沒有壓庫的感覺,超過廠家能力進貨而全部銷了出去。這是歷年的9月沒有的現象,一般9月都是存一定數量車型到10月國慶長假去賣,今年則是9月進銷兩旺。

B、車型增速首次翻轉

|

在9月政策市的特征下,車型增速結構發生劇烈變化,這種增速變化在批發中無法體現,但在乘聯會零售分析中體現的充分。9月的轎車零售增速11.9%,成為三大車型中增速最快的,而suV增速最慢,這是與批發增速、年累零售增速都是完全不同的。這體現一定的風險,也就是SUV的增速也不高了,具體增速變化還要進一步觀察。但9月的suv中沒有明顯制約增長的因素。

C、狹義乘用車車型增長嚴重分化

|

9月的狹義乘用車廠家銷量較去年表現最差的是A00級車和A0級車,但9月較8月增長最強的是經濟型車,也就是A0級和A00級車。

而B級與C級的批發同比高增長進一步強化了大型化的趨勢。9月的B級車超高速增長也拉動了1-9月的B級車增速改變,1-9月B級狹義乘用車增速5%,這也把a00級車唯一放到負增長的區間。

9月的零售市場表現一般,但B級車的9月零售同比增速也是達到12%的超高速,這與a00級的-18%增速形成明顯的反差。前些天我們還在討論B級車的下滑問題,現在看到b級車的超強增長,感覺很有特色。

D、品牌促銷力度差異化

9月的狹義乘用車市場火爆是相對預料到的,而廠家借此旺季增量的促銷也是較明確的,但也因此出現一些品牌的促銷力度收縮,這與7-8月的零售達到預期,9月穩健走勢相關。

具體價格走勢圖見第六章狹義乘用車總體走勢中的第8節-狹義乘用車各車系促銷走勢。

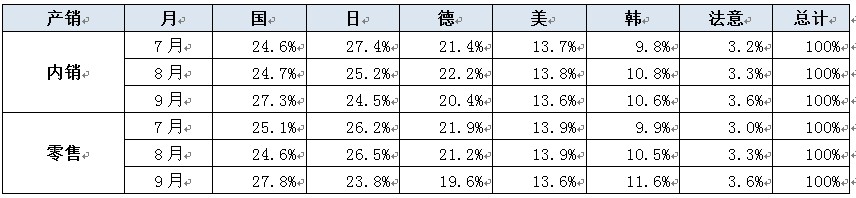

E、自主品牌零售份額大幅反彈

|

自主品牌的本月零售份額高于內銷份額,且雙雙環比8月大幅回升。9月自主品牌國內批發銷量份額升至27.3%,也是近期高點,環比增長2.6個百分點也是很不錯的躍升。9月自主品牌的零售份額達到27.8%,較8月的24.6%上升3.2個百分點,這是很不錯的表現。主其次是韓系的零售份額較8月回升較大。而日系和德系零售份額下降較大。

F、出口增速大幅回落

隨著近期歐美日三大經濟體債務問題嚴重、失業率持續高位、消費信心下滑;印度、巴西等新興市場國家由于通脹壓力較大,經濟增長勢頭也會有所放緩。與此同時,歐美國家貿易保護主義盛行,貿易壁壘層出不窮,并迅速蔓延至新興市場,使我國產品出口面臨更為復雜的貿易環境。9月的狹義乘用車的出口出現環比明顯下滑局面,尤其是針對巴西市場的出口出現明顯的劇烈下滑,估計這種趨勢仍將延續。

G、市場主銷車型變化大

|

9月的廠家銷售的主銷車型偏向A級車,而零售市場的A級與A0級均表現突出。美系的凱越和科魯茲表現突出,而賽歐也是緊隨其后,德系、日系車進入主力車型的少。

H、SUV增速放緩

|

近兩年的suv是狹義乘用車市場的主要增長動力,而今年的suv增速偏低,尤其是增長引擎的合資A級SUV的增速明顯放緩,9月的合資A級SUV增速也僅有17%,這是在資源相對充足的情況下,而且是部分企業調產帶來的suv產銷量突破歷史新高情況下的增長乏力。我就是擔心suv的增長動力下降,未來靠什么拉動車市增長。9月的政策拉動結束了,后面的拉動力在哪里?

2、對10月份市場的估計

10月份的利好因素是:同比工作日多一天,近期油價每噸降低了300元錢,但對汽車市場的刺激有限。去年10月時的三個汽車財政補貼優惠政策年底取消已經明朗,加上北京市政府要限牌,出現了空前的“趕末班車”的市場高潮。由于去年廠家沒想到市場會那么好,多數企業可超額完成計劃,卻對2011年預期不好,就開始藏銷量,而10月實際銷量是超過9月的。今年節能車補貼從10月1日開始實施新標準,還要重新申報,估計最快在年底第一批新的節能車目錄才能出來,10月份開局就進入政策剛退出的市場冷淡期。一些經銷商把“十一”長假期間賣的節能車開9月底的發票,報9月份的銷量,使客戶能拿到節能車補貼,造成一些企業9月最后一周的銷量比10月第一周高幾十倍,這將降低10月的統計銷量,可能使10月份的銷量出現同比負增長。

3.節能車補貼標準調整的市場壓力

9月中旬財政部發布了節能車的補貼調整通知,這也是行業內和消費者共同關注的重要事件。標準調整后,目前6批節能車達到新標的車型款數和銷量僅有現有車型的10%左右,市場壓力巨大。在市場走勢低迷的情況下,4季度車市將面臨艱難的盤整。尤其是對經濟效益下滑較大的廠家而言,節能車的補貼調整是重大的壓力。

從達標車型的測算看,自主品牌的總體表現還是可以的,但結構性問題很大,A0級車市場的定位缺失成為A0車達標最差的重要影響因素。未來自主品牌A0級車面臨嚴峻的政策性萎縮壓力。

4、對平均油耗制度質疑

國產乘用車最大排量3升,達到第三階段燃油限制標準基本沒有問題,但外商進口的更大排量豪華車多數達不到標準,將繳納罰金。如果把外商在合資公司的產量合并計算平均油耗,這就成為特別關照外商的政策。而內資企業如果個別車型達不到第三階段燃油限制標準,而平均油耗能達到標準,也會被媒體炒作而損失銷量,因此平均油耗制度被懷疑為外商對政府公關的“重大成果”。卻沒看出這個制度能從源頭上促進汽車企業重視節能減排,如果平均油耗制度包括零油耗的純電動車,反而會減慢對節能技術的推廣應用。目前4升以上的進口乘用車很多達不到第二階段燃油限值標準,在海關卻能通行無阻,再搞平均油耗制度會漏洞更大! 因此應叫停平均油耗制度,否則黨和政府的威信會喪失更多!。

5、 載貨汽車嚴重拖累整個汽車市場

由于世界金融和經濟危機,2009年出臺的汽車下鄉政策加速了輕卡和微卡市場發展,今年政策退出它們都是負增長。2009年年初國家還取消了養路費,20頓的重卡每年少交4.8萬養路費,這期間油價又處于低位和鐵路貨運發展嚴重滯后,重卡運輸成為很賺錢的買賣,重卡市場以極高速發展,去年銷量超過100萬輛。造成重卡的運能嚴重過剩、競爭加劇、空載率提高,運費下降。沒有長期合同的小業主的重卡空載率很多都超過60%而虧損。加之今年油價高和國民經濟增速下降,都是重卡市場負增長的原因。隨著節能減排政策的推進,國家必然加速鐵路貨運主干線建設,另外我國卡車保有量過高,很可能使卡車對汽車市場增速的拖累延續。這是今后汽車市場增速降低的因素之一。

6、 今后半年的汽車市場走勢

去年四季度趕 “末班車”的市場極火爆,今年四季度是節能車補貼暫時退出的市場冷淡期,四季度乘用車市場必然為負增長,使廣義乘用車全年批發銷量增幅降到4%以下。加上卡車市場的拖累,今年商用車市場負增長已成定局,因此今年汽車批發銷量增長率為-1%到2%之間,如果減去出口量增加和庫存增大,實質上汽車的國內市場銷量是負增長。明年一季度也不樂觀,去年年底藏的幾十萬銷量,大部分在今年年初吐出,抬高了今年一季度的統計銷量,而今年年底大家不會藏銷量了,明年年初就沒有銷量可吐了,那么明年一季度的統計銷量就是負增長。假如明年沒有利好政策,市場還會是正增長,因為中國人追求現代生活是最迫切的,還會造成更嚴重的堵車和石油消費量繼續大增。

7、提高燃油稅已經是大勢所趨

由于中國汽車超前發展,加之中國人多,人均地少,各大城市的堵車和石油消耗增長過快,將造成巨大的社會問題(詳見6月乘用車市場分析),解決辦法只能用政策調控。以迫使用戶限制汽車使用頻次,就可減緩堵車和降低石油消耗增速;從而減少對國民經濟和社會發展的負面影響。調控一箭多雕且唯一的手段就是增大燃油稅。他還能加速新能源汽車的普及;減少汽車廢氣排放;是鼓勵購買和使用小排量汽車的口號,第一次在政策上的體現;還會使貨物運輸更多的利用效率高、節能減排、廉價的鐵路和江海船運,又能大幅度增加財政收入。我國鐵路和江海船運發展嚴重滯后,也是堵車和石油消耗增速過快的重要原因。因此加速建設陸路運輸效率最高、成本最低的鐵路貨運主干線,必將是我國交通建設的主要方針和投資熱點。

有人反對增大燃油稅,理由是美國油價比我國低。美國沒有增值稅,另外平均燃油稅僅是我國的48%,這是美國油價低的主因。美國對汽車收的稅還不夠支付養路費,違背了以車養路的國際準則,本來他們準備加稅,但遇到了金融和經濟危機只好作罷。人均GDP僅為我國1/3的印度,汽油價比我國高1.5元/升,日本、韓國和香港的汽油價比我國高4-5元/升,歐洲的油價比我國高5-7元/升。在石油對外依賴度高(>50%)的國家中除美國外,我國的油價是最低的。有人說中國沒有美國富,油價就應該低。改革開放使我國經濟高速發展,但市場經濟也帶來一些痛苦,如近期輸入型通貨膨脹使CPI增幅高,不會因為我國窮,進口的石油能便宜一些,因此這個理由也不成立。

反對增加燃油稅的理由還有增大物流成本,推高CPI。但是當稅額增大后,可加大對農業和公交的補貼;可加大國稅對地方返還的力度,加快地方道路建路還貸的速度,還可取消除高速公路外的所有道路收費,從而降低物流成本提高幅度。這就要修改《公路法》,規定除城市環線及以內的高速公路外,其他高速公路均收費,其他道路均不得收費。因為部分發達國家和絕大多數發展中國家高速公路收費,如果中國不收費,地方政府就會以其他名目收費增大用戶負擔。由于美歐債務危機,輸入型通脹減緩,使近期增大燃油稅有了可能。明智的辦法是盡早擇機實施,并取消所有限購政策,因為這項政策早晚要實施。增大燃油稅會增大汽車用戶負擔,汽車市場增速減緩,但從社會層面上看是利大于弊。但增大燃油稅的最大阻力是增大公務員負擔,這需要國家最高領導的魄力和決斷。

8、降稅趨勢與促進車市消費

目前的熱點議題是. 財政部公布了全國財政收入情況,根據統計今年前8月已達 7.4286萬億元,同比增長30.9%,遠高于年初財政預算8%的增長幅度,全年財政收入突破10萬億大關已無懸念。由此也決定了減稅為今后稅制改革目標,不減稅也就難以抑制投資沖動,也難以抑制出口退稅帶來的中國補貼世界,也難以抑制消費不足的問題。

而近幾年的車市政策刺激體現出了稅收優惠的巨大效果,有針對性的減稅有利于刺激消費和調整消費結構。

9、整車合資企業經濟運行態勢有隱憂

|

這是國家統計局的整車合資企業的運行總體態勢匯總統計。由于統計發布時間滯后較多,因此我們只能看到兩個月前的狀態。由于整車合資企業主要集中于狹義乘用車領域,其具備銷量高、產值高、利潤高的綜合優勢,最能體現狹義乘用車的總體運行態勢,也間接決定了汽車工業的總體表現。

11年1-7月的汽車整車的合資企業實現產值7551億元,年累計增速達到12%。而7月的產值增長達到18%。而1-7月的合資企業成本增長僅有10%,銷售收入增長12%,這是很不錯的業績。

總體效益較好,且回升態勢明顯。11年1-7月的合資企業利潤實現944億元,增速16%,而其中的7月的利潤增長43%。

企業應收賬和企業庫存同比增長較快。11年1-7月的應收帳達到742億元,環比6月增長21億元,而同期的應收賬款增長33億元。而今年7月末企業的產成品庫存上升到310億元,今年7月的產成品庫存仍增長30億元,合資企業的庫存壓力逐步回歸增大趨勢。

總體看合資企業的經營表現逐步走好,銷量增速與產值增速基本一致,而利潤增長超越產值和銷售收入的增長。這樣的利潤增速很好。歸結起來的產銷量增長是利潤增長的主因,而匯率升值造成進口成本下降,總成本上升較慢,利潤增長更為豐厚。