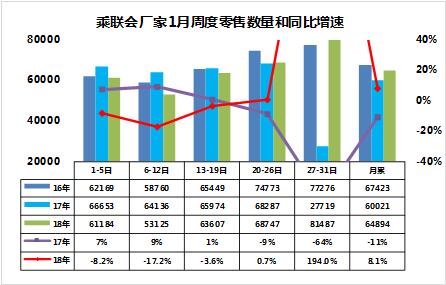

1.1月車市零售逐步回歸火爆

1月車市開局較弱,第一周日均銷量6.1萬臺,同比增長8%,表現偏弱。第二周的日均零售是5.3萬臺,明顯不強,同比增長達到-17%。

第三周的車市增長進入相對正常期,日均零售6.36萬臺,同比增長-3%,考慮到去年的第三周已經臨近春節,因此參照2016年的1月進度看,第三周周走勢基本符合預期。

第四周的車市零售日均6.9萬臺,環比第三周增長8%,同比增長是0.7%。由于今年的雨雪天氣異常,尤其是長江、黃河流域的雨雪嚴重,只有北京不下雪,因此車市的增長暫時受影響,后面會走強。

原來預期未來兩周是2017年的春節期,零售有望同比高增長,尤其是1月最后一周高增長,初步看的最后一周零售在8.15萬的日均水平,同比2016年1月增長5%左右,基本正常,推動1月的全月的零售預計8%左右較好的正增長。

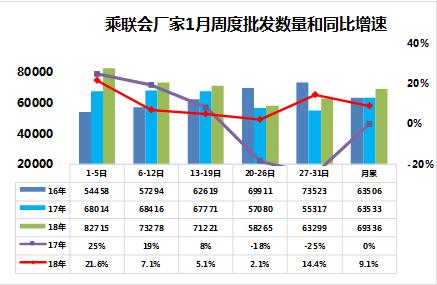

2.1月廠家批發增長較好

1月乘用車廠家批發銷量走勢較強,這也是因為17年經濟走勢很強,GDP達到6.9%,乘用車的經濟增長貢獻不是壓力很大,因此轉移量相對較大,導致2018年第一周的廠家批發達到8.3萬臺,同比增長22%,創出近期的增長高位。第二周的廠家銷量回歸相對常態,日均銷量達到7.2萬臺,同比增長達到5.5%。

而第三周的廠家銷量的轉移量因素進一步減弱,但同期的因素也是在放緩,因此形成第三周的廠家銷量達到7萬臺的走勢,同比增長達到5%,1-3周的同比增速達到9%,市場表現較強。

第四周由于遇到嚴重的雨雪天氣,導致批發運輸問題嚴重,尤其是長江沿線的高速運輸有壓力.最后一周達到日均6.3萬臺,基本正常。由此預計1月的批發會達到9%左右。

3.微型客車與卡車的趨勢仍是電動化

目前的汽車市場中的微客和微卡、輕卡等市場表現較差,尤其是柴油車市場的發展壓力較大,未來的發展仍是電動化趨勢。微型車的物流需求需要更好的產品,低端產品目前被電動三輪等不規范車型分流,微車沒有適應電動化的趨勢,雖然出現很多的電動微客產品,但仍有一定的缺陷,缺乏良好的產品基礎設計。目前主力企業沒有真正設計和生產好的產品,未來電動物流車的產品技術標準的推出將改變這一趨勢,實現較好的發展。

4.中國新能源乘用車的2017年世界份額達到47%

在世界122萬臺新能源乘用車中,中國新能源車銷量是57.6萬臺,達到世界乘用車份額的47%。如果加上中國的特色性的客車10.8萬臺和專用車15萬臺,中國84萬臺,占據世界148萬臺的56%,成績斐然。。由于中國新能源車其中含進口新能源車2萬臺,國產車55.6萬臺。中國市場增長68%是超過世界平均速度的。美國新能源車的市場增速較慢,而日本的新能源車市場表現很強。亞洲其他國家,主要是韓國的新能源車也是表現較強的。

5.中西部車市的增長動力不足

2017年的車市總體增長2%,增長不強 ,從區域角度看,中西部沒有出現增長的支撐效果。考慮轎車和MPV與SUV的分化看,MPV的市場下滑壓力最大。而MPV的增長較強的是華東車市和華南市場,西南市場的增長也是稍好點,體現了經濟對消費拉動效果。從區域市場看的,華東華南的經濟發達地區的車市增長較好,而西南、中部地區的自主MPV的下滑稍大,也是一定的需求低迷的體現。中西部是車市的增長的重點,但總體2017年增長不強。而從內資MPV的表現看,主要是小城市和縣鄉市場的MPV的需求的下降,估計是消費升級的推動。但擔心同時也是消費不旺的驅動。車市的增長結構性壓力較大,對自主品牌發展帶來一定壓力,長安、五菱等自主核心企業的表現不是很強。