一、2017年乘用車市場總體走勢

1.9月乘用車市場回顧

9月乘用車零售達到220萬臺,在同期超高基數下同比增長1%,稍低于年累2%的增速表現;但9月零售環比增長17%,相對過去10年的平均環比增長是持平的,這雖然有中秋在10月的因素,因此9月增長基本符合歷史預期。

9月車市零售增長主要動力是SUV的14%的較快增長,B級SUV和豪華車保持較好增長態勢。MPV同比增-27%,轎車市場的增長也是-2%。9月的經濟環境相對平穩,雖然環保治理對個別中小企業帶來一些壓力,但車市消費仍有較強韌性,尤其是消費升級帶來的車市增長動力較強。

9月的自主品牌負增長,但亮點突出、分化加劇。德系和日系受益消費升級和產品優勢而表現較強,韓系通過更強的價格定位調整,銷量也有提升。

9月廠家庫存下降5萬,經銷商庫存增長5萬,形成生產增長較慢的原因也是部分合資企業的生產彈性較小,部分旺銷車型生產增長不多,甚至個別廠家出現廠家零庫存的現象,這也驗證了淡季不建庫存旺季缺貨的局面。

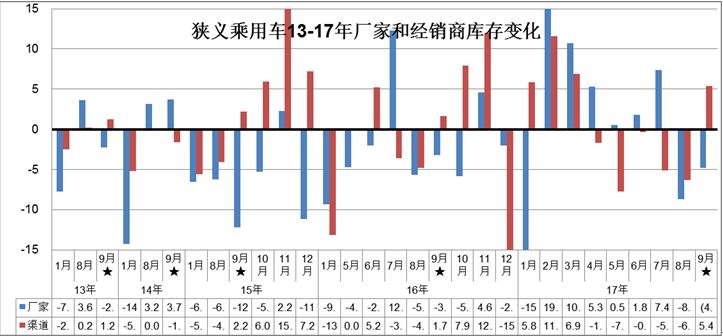

9月是3季度末,部分廠家堅持努力提升批發銷量為良好環境做貢獻,形成經銷商庫存在連續5個月下降后的小幅增長。

9月的新能源車銷量達到5.8萬臺,環比8月增長10%,雖然北京新能源車年末購車數量放緩,但雙積分政策推動下全國新能源車保持良好上升的趨勢。。

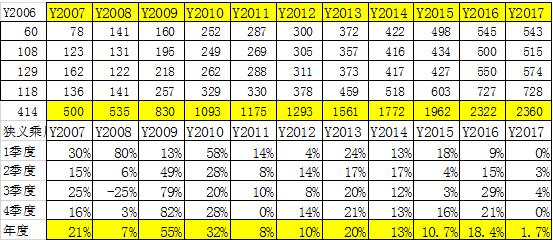

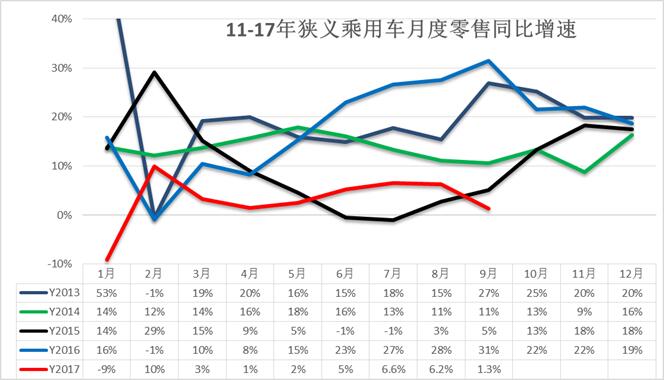

2.近年狹義乘用車零售走勢

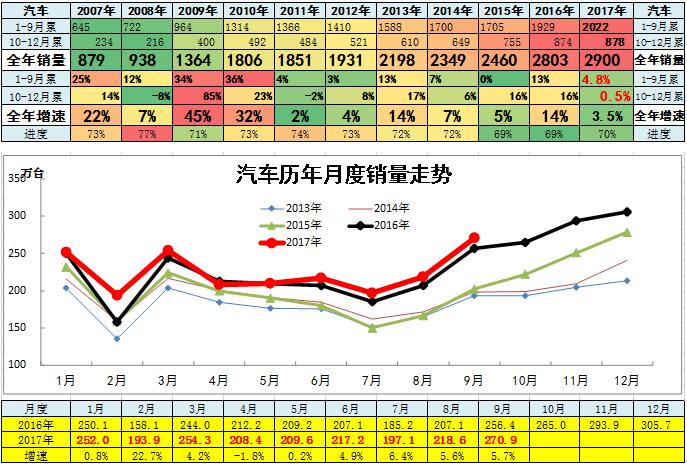

17年9月零售219臺,較2016年9月增3萬臺,相對8月的同比增量11萬臺大幅減少,體現17年市場增速放緩態勢。

在購置稅5%優惠政策退出前的強勢走勢基礎上,1-9月同比增37萬,這樣的1-9月起步偏低是少見的,其中1-2月負增長8萬臺,3-5月增長12萬臺、2%,6-9月增長19萬臺、增速6%。1-9月低迷體現了市場透支后的恢復走勢過程中受到高基數和樓市等外部環境影響。

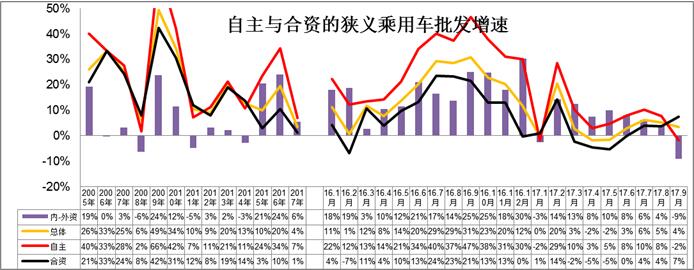

17年車市的批走勢逐步出現回升趨勢。在2-3月的走勢正增長后,4-5月的車市面臨庫存調整,走勢相對低迷的調整和負增長,這也是少有的連續兩個月的負增長現象。6-8月車市努力恢復正增長,車企也是以正增長為9月的目標,不考慮工作日因素,9月同比也算較好,這也是3季度批發總體不錯的表現。

在16年1-9月走勢逐步走強的情況下,今年4-6月的走勢有巨大壓力,4-6月批發實現零增長。3季度增速回升到5%,雖然3季度的批發走勢稍有改善,但4季度的同比增速超高。

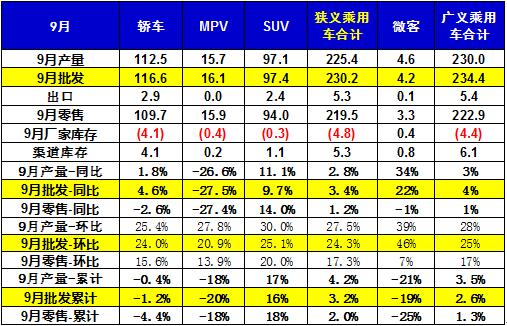

3.9月市場產銷零綜合走勢

9月狹義乘用車國內零售相對較弱,環比增17%也是較好。9月零售同比增長最強的是SUV,同比增長14%左右,其主要原因也是B級SUV的新品貢獻體現的較充分,但SUV的增速放緩導致總體增速下滑。而轎車市場的同比增速為-3%,稍好于年度轎車-4%的增速。

9月出口表現較好,同比增長30%,推動自主品牌的增長稍強。9月渠道轎車庫存增加5萬臺,廠家庫存也下降5萬臺,車市增長的核心動力仍是零售驅動,9月是季度末的沖刺一些。

4.9月車市零售較穩

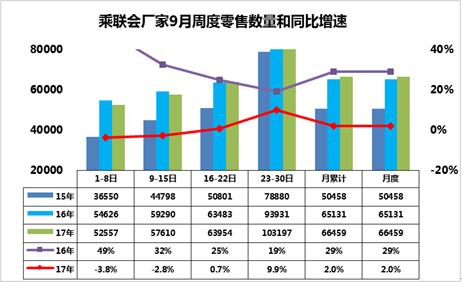

9月第一周車市零售銷量5.25萬臺,同比增長-3.8%,這也是在去年9月開局的同比增長49%的背景下的低增長,屬于相對的異常低迷走勢。而第二周的零售是同比增長-2.8%,體現了同樣高基數的較大增長壓力。第三周的零售是同比增長-1%,體現了同樣高基數的較大增長壓力。第四周的零售同比增長10%,增長總體較平穩。考慮到9月全月的環比8月增速是17%,目前的增速是環比較好的,沒有太大異常,主要是同期的基數偏高。我們還是看好金九的概念,也就是環比高增長,且10月低于9月,但9月全月增速2%也是近期一般的。

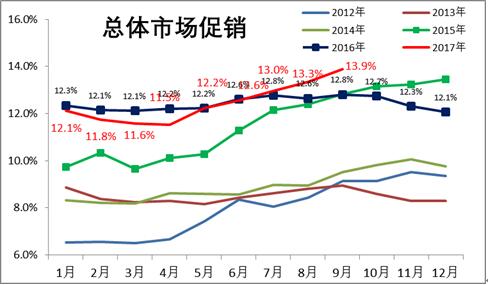

5.9月車市促銷持續增大

4-9月車市促銷大幅增長,形成降價與促銷并進的超越態勢。這樣的調整類似15年的9月,是前期市場的壓力的體現。4-9月的車市促銷明顯增大,春節后的新品推出和企補購置稅退出帶來的價格回升暫時抑制了3月的終端價格回落, 4-9月的終端價格壓力較大,促銷帶來合資車企零售的增量已經體現。

6.車市季節角度狹義乘用車增長較高

9月零售同比增速大幅下降,主要是去年9月的增

17年1-2月為春節期,車市增速偏弱,相對歷年的增速是最低的。3-5月的零售遠低于正常增速水平。去年9月開始的零售基數變高,這對今年9月車市帶來一定影響。10-14年的9月增速波動較大,今年4-9月的逐步回升也是車市自身透支壓力的體現。

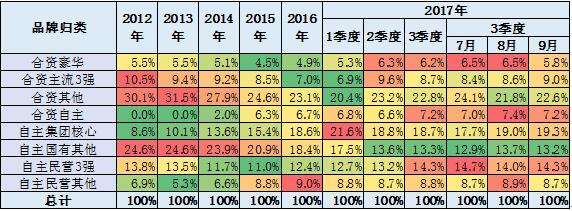

7.自主品牌份額走勢

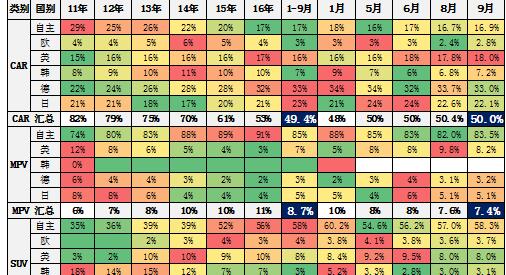

17年9月的自主份額高增長趨勢仍較強。17年自主份額高企主要也是合資的市場表現較差,商務需求和換購需求不足,自主的SUV新購需求相對較穩,導致自主的表現借助SUV異常超強。2月份額達到46.5%的高點,3-9月逐步下滑,這與歷年走勢基本一致。但9月的自主環比下降是0.3個百分點, 16年是環比份額回升,17年的自主反攻效果不突出。9月的危機壓力較大

8.狹義乘用車各級別增長特征

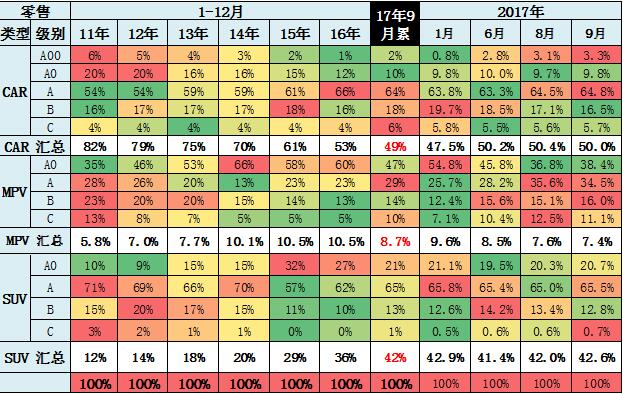

9月車市產銷增速均稍差于預期增速,其中的SUV市場增速貢獻度減小,而MPV的9月增速下滑帶來車市的增速偏低,9月的轎車零售增速-3%好于17年均增速-5%較多,MPV的調整力度大,MPV形成較大的車市下滑影響。9月合資廠商普遍表現良好,與預期相符。自主廠商總體表現低于預期,兩極分化明顯。且從級別劃分上來看,經濟型車型在9月份的市場份額同比出現了今年罕見的下降。

9.排量市場走勢

17年9月的1.6升以下排量占比69%,稍低于16年水平。體現了17年小排量市場的低迷在9月保持較強。其中MPV的小排量下降壓力較大,形成MPV的中低端大潰敗。

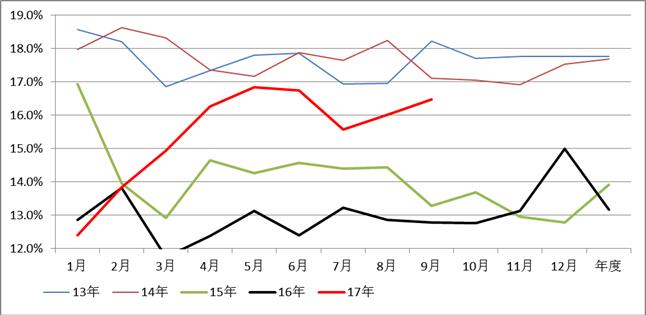

10.乘用車新能源占比逐步提升到2.6%

17年新能源車的占比快速提升,由于城市3月后逐步走低,而新能源車是逐月走強,反差走勢促進新能源車呈現逐月占比加速提升的態勢。A00級轎車在80%,成為唯一的高占比的市場。 9月總體乘用車達到2.5%,較年均份額也是提升的明顯。

11.轎車廂型走勢

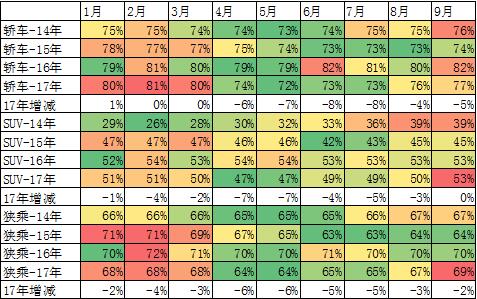

伴隨SUV的高增長,轎車的中低端相對萎縮,11-16年的轎車的兩廂占比持續下降。但隨著豐田的小型車戰略推動和自主的小型車恢復,17年小車市場恢復,4-6月達到16.5%左右,9月的兩廂占比回升到16.5%。

17年兩廂占比的提升主要是A0級車,這也是自主的寶駿310和豐田新品等車型的增量貢獻。韓系的A0級下滑也帶來三廂的萎縮。同時純電動的兩廂車帶來車市兩廂增量。9月的的A0級韓系新品帶來A0級的進一步提升。

12.10月乘用車市場展望

10月有17個工作日,較16年10月少一個,節后有效銷售時間短,加之中秋國慶8天長假的節前備貨較充分, 10月產銷的環比表現不會很強。

隨著環保治理嚴格和樓市企穩的消費回流,家庭購車的需求推動車市增長。10月的節后連日陰雨也是提示異常天氣需要提早購車。

年末新能源車購置稅免稅政策尚未明朗,雙積分政策的發布推動廠家努力實現今年新能源車的較好增長,年末的新能源車需求升溫態勢也會逐步體現。

10月喜迎19大召開,各方面都會努力為19大召開創造良好氛圍,10月車市走勢相對平穩。而16年的10月有購置稅退出傳言的購車火爆期和公路治理轎運車的運力恐慌期疊加的進銷兩旺特色,因此今年10月難以實現15年和16年出現的銀九金十的走勢。

2、17年乘用車市場增速仍需更謹慎

乘聯會在5月初時調低17年零售增速到5%,當時也是抱有一些樂觀的期待的。但乘用車消費不旺的現象并未大幅改善,17年6-9月的乘用車零售增速僅有5%,9月的乘用車零售增速有高基數下進一步回落的風險。考慮到目前的汽車市場增長是重卡超強、消費類乘用車持續偏弱,中小城市和縣鄉市場消費拉動不強的現象較明顯,因此自主品牌增長速度放緩,MPV類車型深度調整的形勢依舊嚴峻。

乘用車市場有周期性領先的指標意義。在經濟有壓力的時候,刺激車市促進經濟走穩,形成15年底車市快速增長的效果,16年增長也是持續很強,17年的經濟走穩走強,乘用車面臨較高基數的壓力相對突出。

從國家統計局數據看,汽車行業的應收賬款持續處于高位,16年4季度的應收賬增長較強,17年的進一步拉升有一定難度,企業也會更謹慎。

目前的車市低迷帶來的新品價格突破性調整力度較強,車市也面臨向新能源轉型的過程。傳統車的強力促銷增量難度較大,高端車型的年末增量彈性小,因此對4季度的市場更不易樂觀,全年零售增長下調到3%左右更為謹慎安全。

3、雙積分政策推動汽車產業由大變強

新能源車雙積分政策文件,這也是在部分國企新能源不強、外資新能源沒投入的背景下,歷經多年磨合、沖破各方阻力的重要政策,必將對中國新能源車產業實現由大變強的趨勢予以有效的推動。

此次文件的總體變化點是3點。首先是新能源積分18年8%的不考核,19年和2020年的新能源積分可以合并考核,這是新能源車從鼓勵推動到強制推進的有序進程,也給先發展新能源的企業更多的鼓勵支持。2、強化積分管理平臺責任,有序推進積分的管理。3、新能源積分門檻降到3萬,迫使更多企業需要應對雙積分考核,尤其是部分進口車企也要適應中國的政策環境。

此前說中國在研究禁售傳統燃油車的時間表,對新能源與傳統車雙積分政策是有效的推動,逐步提升新能源車的占比,有利于傳統燃油車的轉型升級,是符合國際趨勢的,國際車企也已經覺醒并紛紛發布轉型新能源車的時間表。

目前推動雙積分政策就是有效的推動企業轉型新能源,實現逐步停止銷售傳統燃油車的線路組合,這對企業的轉型有明確的進度要求,也是符合國際潮流的趨勢。

4、傳統燃油車退出需要梯度化時間表

隨著歐洲柴油排放污染問題和減排壓力,導致歐洲車企也是不得不考慮傳統車電動化升級的趨勢。目前國內也即將啟動制訂停止生產銷售傳統能源汽車的時間表的相關研究準備工作。

研究停售傳統燃油車的時間表應該是有效的銜接乘用車雙積分政策的新能源推動和商用車為補貼發展新能源的矛盾問題,有利于實現客車、物流車等新能源化的持續推進。

中國停售燃油車需要梯度化的時間表,停售傳統燃油車起步快、分區域、重點領域推進、特殊領域不必停售。中國最差的是是柴油技術,北京等限購城市的移動源污染主要是柴油車的問題。因此我們必須壯士斷腕,必須強化特大城市的傳統柴油車的退出時間表。

電池的能量密度仍遠低于汽油,加之內燃機是綜合能源提供,目前最好的辦法是將內燃機與電機相融合,未來逐步電動化。我們認為停售傳統燃油車的時間表是逐步停止傳統汽油車,但不是汽油車都停了,而是通過加裝電動驅動輔助裝置或純電動化等多種線路,以達到降低碳排放的減排目的。

中國發展新能源車的政策驅動力很強,但目前的主流車型在非限購城市的需求嚴重偏低,擠壓式發展的效果尚不突出。簡單認為未來幾年就能用電動車替代中大型汽油車估計是不現實的,很多主力中大型車即使今年賣的還好,但市場仍是在限購城市。新能源車的插混階段也是難以迅速越過的,車企還是應該努力做好汽油車,在傳統燃油車中努力降低油耗。

5、17年新能源乘用車50萬

對雙積分政策的新能源車積分大家關注得較多,但此次雙積分的油耗積分的措施實際是短期內重大的新能源車推動力,尤其是17年,依靠新能源車填補短期油耗壓力來推動。如果15年前的油耗積分結轉是按照6.9升企業目標上限設定,則由于14年結轉的油耗積分特別少,因此部分企業會努力多生產新能源車實現17年的當年油耗順利達標,甚至要更多儲備2020年的燃油積分。

目前部分企業17年已經面臨油耗壓力,也必須提升新能源車產銷來增大企業平均油耗的分母。因此17年4季度企業需要生產銷售較多新能源車才能實現2020年的油耗順利達標。我們前期判斷的17年70萬臺新能源車,其中50萬新能源乘用車的銷量預期是有希望達到的。

6、汽車4S店的規范體系是可持續發展的

近期部分地區大力度的環保治理對汽車售后市場的規范提升有很大促進作用。隨著政府對環境保護的重視,很多地方大范圍查處汽車售后維修的環保污染問題,不規范的路邊店等面臨較大的環保壓力。作為售后維修體系高標準規范經營的4S店,則享受到了遵守環境法規的政策紅利,很多地方迎來了客戶的回流,甚至一些門店的停車位已經顯然不夠用了。而前期的汽車銷售管理辦法出臺也不是為了把顧客分流出4S店。汽車4S店在整車企業的形象要求下更好的而滿足消費者的理性消費的需求。綜合看,隨著消費者對購車體驗和國家對環保的把控嚴格,4S店的銷售服務和售后維修體系規范優勢明顯,未來的汽車品牌4S專賣店發展也是有更好的潛力的。

二、2017年汽車工業走勢

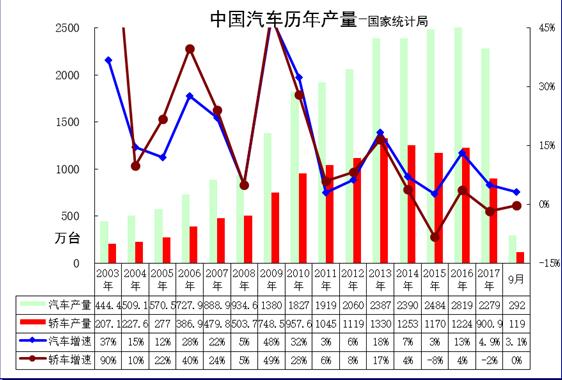

1.2017年汽車產量較快增長

9月份,596種產品中有393種產品同比增長。其中,鋼材9356萬噸,同比下降1.8%;水泥22140萬噸,下降2.0%;十種有色金屬444萬噸,下降3.1%;乙烯157萬噸,增長17.4%;汽車291.8萬輛,增長3.1%;轎車119.0萬輛,下降0.3%;發電量5220億千瓦時,增長5.3%;原油加工量4934萬噸

17年出現較大的乘商分化現象,本世紀以來的車市基本都是乘用車為核心增長動力。無論是08年的金融危機的消費受阻,還是2010年的強投資推動車市全面增長,都沒有出現17年的商用車增速大幅高于乘用車的走勢。17年前9個月的時間,乘商分化走勢有一定的代表性,說明17年的車市走勢出現劇烈分化的現象。

17年的汽車呈現卡車超強和乘用車偏弱的銷量特征。17年總體增速較高,卡車車市場走勢超預期的好,而且9月的卡車增速超強。乘用車內部走勢分化仍較嚴重。

乘用車的分化與卡車的高增長是有基數和經濟環境的特殊原因的,17年樓市過熱與高端消費超強和投資超強因素也是普及型消費不旺的影響。

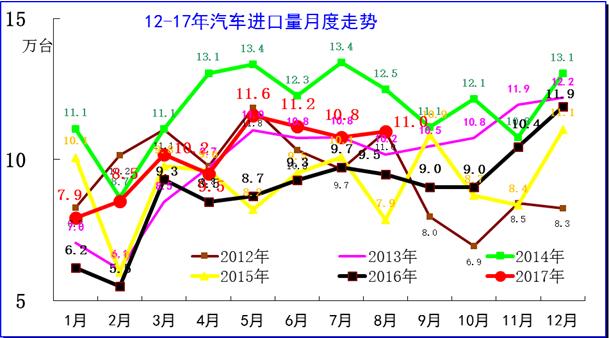

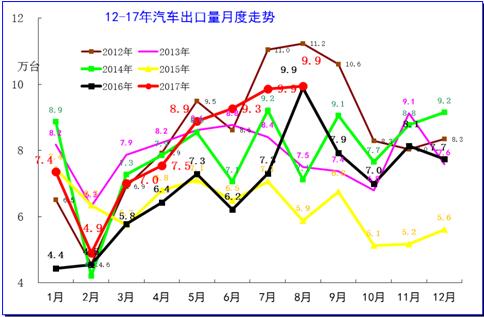

2.中國汽車進出口走勢進口車反差較大

圖表 1中國汽車06-2017年進出口表現對比分析 單位 萬臺,%

15-16年的整車進出口都很差,但17年回暖的趨勢較明顯。13年以來的進口車的波動遠大于出口市場,15-16年的出口稍好于進口。根據全國海關統計,2017年1-8月的中國汽車累計進口59萬臺,累計增速24%。出口達到45萬臺,同比增長30%,17年進出口好于16年增速表現較多。而8月的汽車出口表現較強。

3.中國汽車進口走勢

圖表 2汽車整車進口數量逐月走勢

進口車市場受到的各方因素干擾較大。諸多政策、需求、渠道等因素都會導致進口車的劇烈波動。在14年超強的背景下,15年進口出現高基數的低迷。16年的3-8月恢復增長,9月表現稍弱,11-12月的進口車表現較強。16年是去庫存的異常的低迷,17年1-4月的進口車銷量好于15年的正常表現,而5-8月的高位拉升推動17年1-8月的較強恢復特征。

4. 中國汽車出口走勢

圖表 3 汽車整車出口走勢圖

從月度走勢看,近幾年的出口仍呈現季節性特征,呈現夏季走高過山車的見頂回落走勢特征。16年1-8月出口處于歷年的低位水平,17年車市出口開局較強,3-8月月有走強向上的趨勢,但相對12年的出口仍有較大潛力。

三、汽車行業環境分析

1、宏觀行業政策

2、新能源車政策

2、9月地方政策動態

四、汽車集團和企業走勢

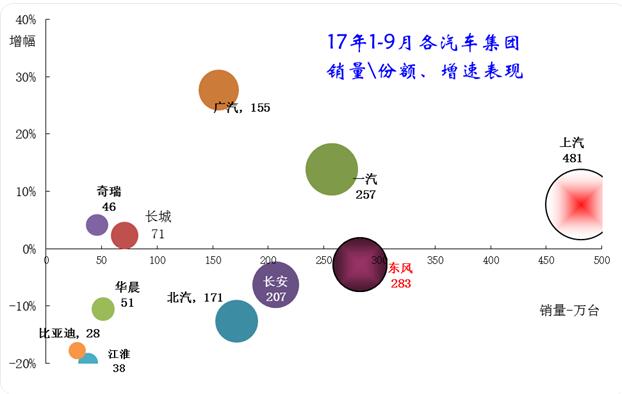

2、1-9月主力車企集團的表現均較好

17年車市走勢不強,各集團因為優勢板塊的差異化市場需求而走勢分化。上汽、一汽、廣汽、奇瑞表現較強,吉利仍是超強。

2w上汽仍是一枝獨秀,東風因為韓系和法系的不強而走勢壓力稍大。而一汽和長安的走勢分化,一汽靠卡車表現走強。長安波動較大,MPV市場壓力很大。 北汽主要是北京現代的下滑的影響。吉利和廣汽成為高增長特征。比亞迪表現較差,主要是A級轎車和新能源的壓力較大,江淮表現也不理想。而華晨仍是輕客的壓力明顯。

1、主要汽車集團本月銷量與同期的增長分析

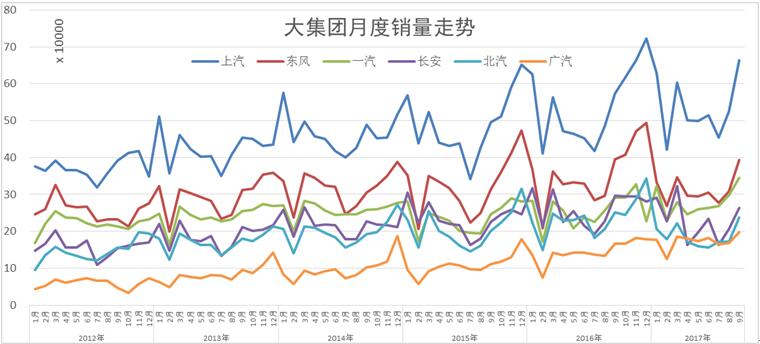

圖表 4主要汽車集團2017年銷量

由于16年末的集團戰略不同,上汽、東風、北汽都在全面沖刺年末銷量,而一汽、長安、廣汽都在布局17年銷量,因而形成巨大分化走勢。7-9月的汽車大集團也是表現分化,由于商用車企業走勢恢復和穩增長,大集團中一汽、長安較強,而東風、北汽的9月調整較大特征。北汽的前期走勢也是超突出的感覺,近期因合資而走弱。

3、17年汽車市場增長相對平穩

17年1-9月累計汽車總計銷量2022萬臺,累計增速4.8%;17.9月汽車總計銷量270.91萬臺,同比增長5.7%,環比增長23.9%。17年汽車產銷相對低速平穩,在4月負增長后,6-9月的車市增長恢復明顯。這也是乘用車的推動影響。由于11-12年的車市增長偏弱,17年的總體走勢似乎也還是在低增速的合理區間。

圖表 5汽車企業月度銷售走勢對比

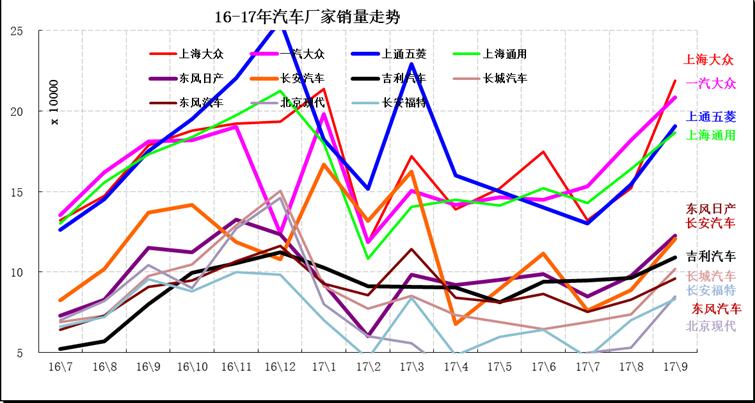

近期汽車主力企業的優勢依舊相對明顯,9月的上海大眾走勢超強,而一汽大眾、上海通用等批發相對走穩。長安本月恢復較快。長城、長安福特走勢下滑壓力較大。

本月從集團角度看的前10車企中六大集團占據8席,較上月一致,車企分化明顯,上汽三家,東風兩家,北汽、一汽僅有一家,長城和吉利回歸。上汽三家都是主力企業;東風的東風日產和東風汽車兩家,一汽有大眾,長安主力是長安汽車;北汽本月有北京現代。獨立車企的長城、吉利本月保持第六。內資企業有東風汽車、長安、吉利、長城汽車進入前10。

4、狹義乘用車企業產銷走勢

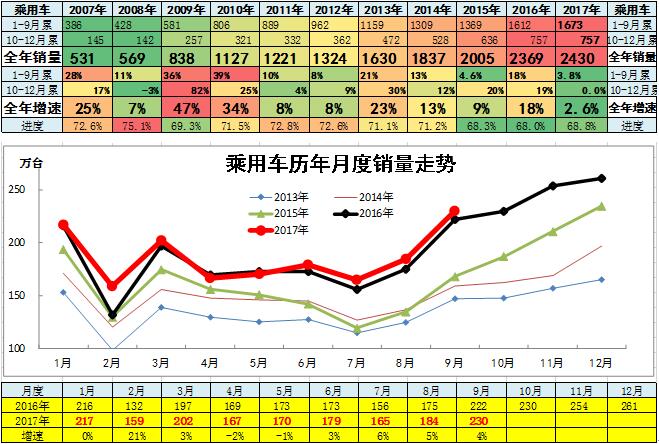

由于諸多因素影響,1-5月的乘用車走勢下行壓力巨大。6-9月乘用車走勢回暖,但9月增速也是僅在3%左右。

17年1-9月累計狹義乘用車銷量1673.1萬臺,累計增速3.6%;17.9月狹義乘用車銷量229.79萬臺,同比增長3.5%,環比增長24.6%。

17年1-9月累計轎車銷量831.92萬臺,累計增速-1.4%;17.9月銷量116.12萬臺,同比增長3.7%,環比增長24.5%。

17年1-9月累計MPV銷量145.09萬臺,累計增速-14.7%;17.9月銷量16.59萬臺,同比增長-25.1%,環比增長20.1%。

17年1-9月累計SUV銷量696.09萬臺,累計增速15.8%;17.9月銷量97.08萬臺,同比增長10.4%,環比增長25.5%。。。

由于不同廠家的休假時間不同,9月企業生產表現分化。韓系生產調整,環比下滑較大。近期上海大眾和一汽大眾的生產表現超強,形成淡季新高的特征。五菱和上汽通用的環比走勢平穩,長城也是環比下降較大。同比的走勢也是劇烈分化,大部分廠家生產下滑或微增長。日系同比生產增長較好。

9月部分企業的銷售與生產反差較大,銷量環比走強較大,屬于秋季回升。這也是對上半年的6月沖刺批發后,7月調整壓力較大,但9月回暖沒有16年同期表現的突出。吉利、一汽大眾、東本的批發表現較好。

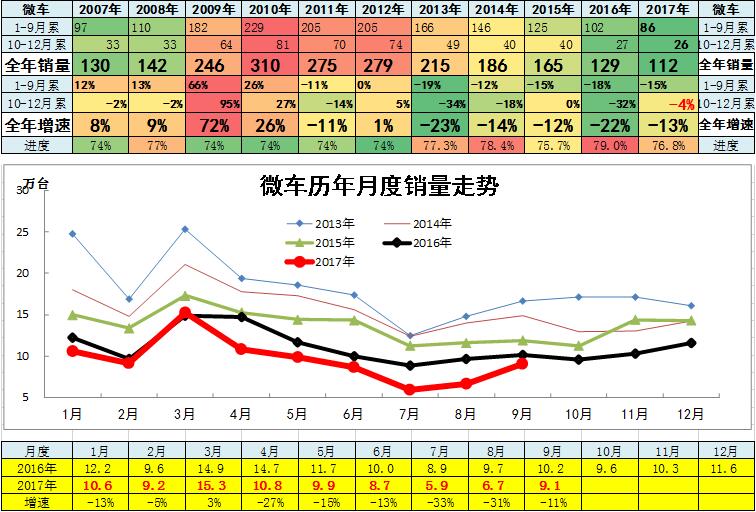

5、微車企業產銷分類走勢

17年1-9月累計微型車銷量86.1萬臺,累計增速-14.9%;17.9月微型車銷量9.09萬臺,同比增長-10.5%,環比增長36.5%。

17年1-9月累計微客銷量41.91萬臺,累計增速-24.6%;17.9月銷量4.46萬臺,同比增長-8.1%,環比增長47.1%。

17年1-9月累計微卡銷量44.19萬臺,累計增速-3%;17.9月銷量4.63萬臺,同比增長-12.8%,環比增長27.5%。。

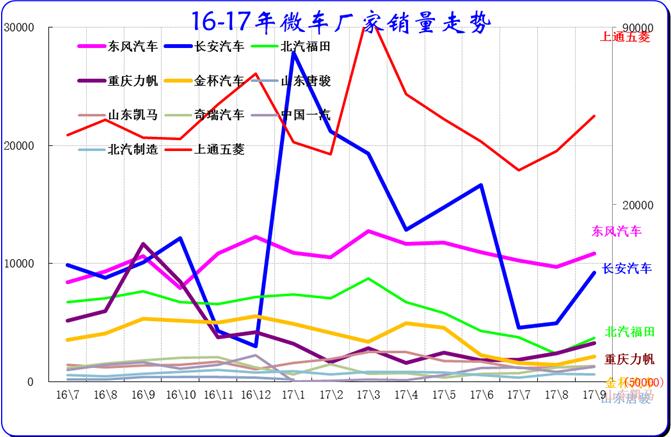

上通五菱始終是微車的絕對龍頭,其數據為右軸。五菱的走勢調整力度很強,長安雖然2季度較強,7-8月調整壓力仍較大,9月長安恢復較好。福田等走勢也是較大壓力。

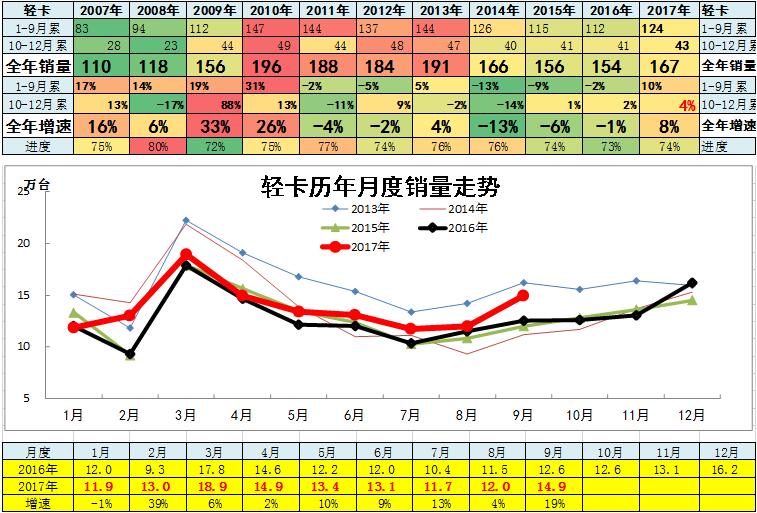

6、輕型卡車企業產銷分類走勢

17年1-9月累計客車銷量34.64萬臺,累計增速-8.5%;17.9月客車銷量4.73萬臺,同比增長7.5%,環比增長10.4%。

17年1-9月累計輕客銷量24.9萬臺,累計增速-4.7%;17.9月銷量3.13萬臺,同比增長10.2%,環比增長13.1%。。

輕客企業的走勢相對平穩,近期走強明顯。由于輕客新能源的突破速度較慢,專用車的走勢也不是很強,因此輕客的市場壓力仍大,主要是16年的銷量回歸帶來的下滑較大,因此今年顯得相對稍好。

14年的輕客是好日子, 15年輕客走勢分化,近期的主力廠家銷量回歸務實。15年受到政策補貼等的干擾,沒有搞電動輕客的主力企業表現較差,16-17年的輕客進入全面調整期。隨著輕客的應對小型面包車安全管理的453號法規的影響淡化,輕客逐步回歸平穩,但高基數影響仍大。江鈴走勢超強,東風和福田較強。金杯、依維柯的9月走勢較16年不強。金龍和江淮表現較好。宇通的輕客有所回升

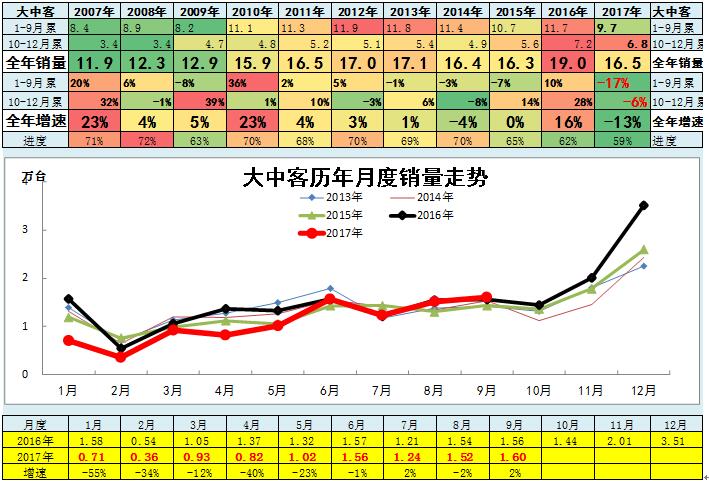

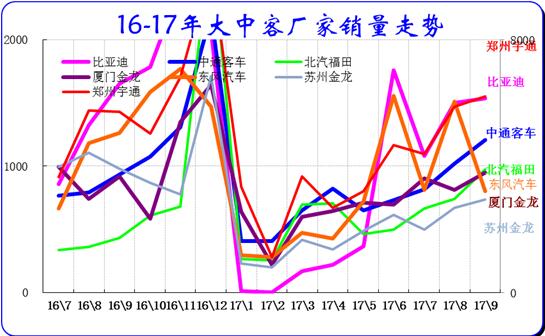

9 、大中型客車企業銷售走勢

17年1-9月累計大中客銷量9.74萬臺,累計增速-17%;17.9月銷量1.6萬臺,同比增長2.5%,環比增長5.3%。

大中型客車與新能源走勢密切相關。17年1-9月累計大中客銷量8.14萬臺,累計增速-20%;17.9月銷量1.52萬臺,同比增長-1.7%,環比增長22.9%。。

17年的大中客市場走勢是歷年壓力最大的,1-9月增速處于歷年低谷,未來的壓力仍是較大,以此化解16年的19萬臺的超高銷量的透支。

由于新能源補貼的促進,15年大中客市場賺錢很多,16年掙錢更多,但為拿補貼的轉移量不能有,因此高補貼帶來的17年壓力太,隨著電動車政策的逐步明朗。16年末宇通、福田和金旅等主力企業走勢很好。17年政策不明朗帶來的1-5月銷量暴跌局面。6月市場回暖,7-9月持續回暖態勢。宇通9月表現優秀,中通客車和比亞迪等其他主力企業也是9月走勢大幅好轉。

四、乘用車市場運行表現

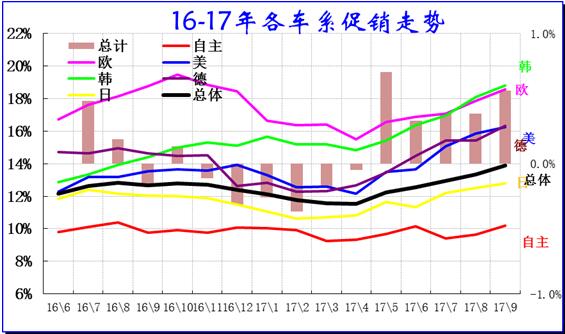

1、狹義乘用車各車系促銷走勢

圖表 7乘用車各車系促銷走勢

此價格是針對各自車型廠家指導價的終端變化特征。15年價格促銷出現大幅上升,16年競品促銷增速放緩。16年9月開始促銷大幅收縮,17年2-3月的促銷仍是總體穩定,新款上市暫時抑制促銷的高增長。17年9月的促銷增加較大,韓系和歐系促銷增加較大。

9月新品推出分析相對較少,未形成有效增量。今年9月的車市新品數量相對平穩,自主的新車較多。

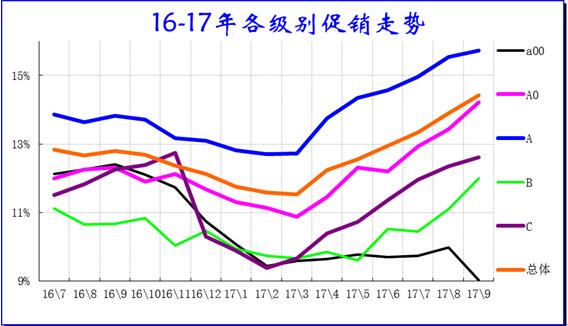

2、狹義乘用車各級別促銷走勢

9月的各級別促銷出現一些變化,總體促銷力度平穩,高級別促銷增大,低端收縮較大。A00級從原來的促銷最大逐步收縮到促銷力度的較低水平,A0級受擠壓而促銷很大,而A級促銷持續增大占據促銷最大的地位。而B級和C級的促銷保持最小的水平。

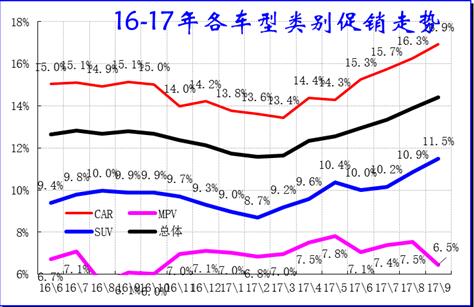

3、狹義乘用車各類別促銷走勢

從各車型類別的促銷走勢看,17年轎車促銷仍是力度超強的,由于轎車價格體系相對固化,近幾個月轎車主要是小幅促銷為主。

SUV的價格體系較混亂,近期部分新車推出逐步接軌轎車,老車促銷與降價等走勢組合,SUV促銷力度也有大幅增長。

MPV的促銷增量效果一般,9月促銷力度相對平穩,月末稍有收縮。

4、狹義乘用車各級別分車型國內零售表現

圖表 8狹義乘用車各級別分車型表現

此表用體現的是每一個細分類別占上一層級總零售量的比重,與包含出口和庫存變化的批發增長有所差異。17年9月的市場體現MPV弱趨勢特征明顯,轎車市場的地位處于逐步恢復的狀態,SUV走勢較平穩。轎車中的中高級別走勢較好,低端的電動轎車有所恢復。

前期多功能車市場超強增長,其中近年MPV是中低端需求也有下降,A0級MPV表現逐步走弱,消費升級到A級MPV,近期新品也是在A級MPV推出較強。雖然17年MPV總體下滑,但MPV中高端近期較強。

前期SUV則是A級火爆,隨后延伸到A0級,成為高端向下延伸的特征。近期出現消費升級較強的特征。9月的A0級SUV市場的需求占比小幅下滑,高端B級SUV產銷表現較強,A級仍是主力。

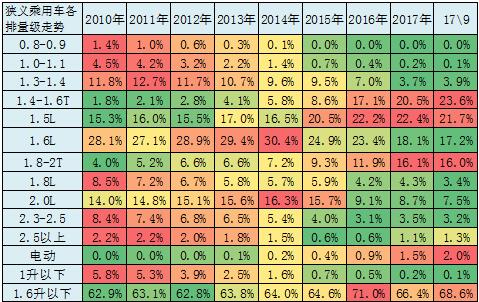

5、9月狹義乘用車排量小型化

17年9月的1.4升以下小排量萎縮局面進一步加劇,增壓小排量增多。1.4升級以下車型的份額明顯下降,但1.5升和2升及增壓車型是同比增長較大,這也體現A級車和SUV市場火爆。同時1.6升的車型排量銷量下降較快,也是合資的老款車型逐步推動1.6升轉1.5升的轉變。自主小排量車相對受市場萎縮沖擊下滑的現狀。

9月的1.6升以下車型的占比相對穩定,體現了購置稅減半政策的退出效果逐步減弱。相信未來購置稅優惠政策應該是漸進性退出,這樣才能相對穩健心態,形成17年相對平穩發展的態勢,化解17年乘用車市場嚴重低迷乃至負增長的壓力。

6、狹義乘用車各國別在細分市場零售表現

17年自主品牌在SUV市場獲得巨大的份額增長,從56%上升到58%,而德系的SUV份額逐步穩定,韓系銳減,日系SUV走強,這也是巨大的反差。

而自主品牌在轎車市場的份額保持在17%左右。17年9月的自主品牌逐步依靠新能源車恢復在轎車的增長。

德系在轎車份額提升到33%的歷史新高,歐系轎車在9月萎縮到2.4%的低位。日系轎車回暖態勢在17年持續,高于13-15年表現, 9月日系份額仍大幅走強。

7、廠家庫存大幅下降、渠道庫存壓力緩解

從企業庫存變化看,廠家努力調庫存,9月廠家庫存下降5萬臺,經銷商庫存增加5萬臺。歷年9月都是渠道庫存增加的局面,7-10月是庫存的波動期。17年9月的庫存增長較合理。17年9月渠道增庫存也是零售較弱的結果。9月的廠家和經銷商逐步適應低增長的現狀。

從庫存指數看,今年9月末的廠家庫存達到19天的銷量,今年的廠家庫存深度低于去年9月的正常水平。經銷商庫存至51天水平,較前兩年的50天左右相對合理。9月的廠商庫存合計是70天,屬于歷年總體庫存較偏高的水平。因為零售較差,經銷商感覺的庫存壓力稍大。

五、乘用車市場競爭表現

1.狹義乘用車各車系增長特征

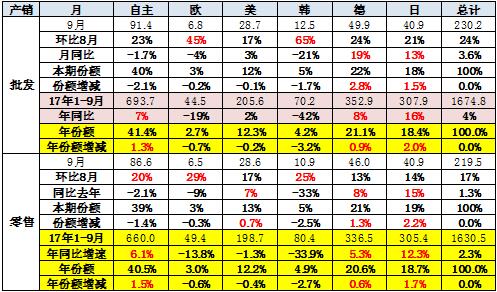

自主品牌的表現相對優秀,9月批發增速8%、份額同比增長1%,零售增速9%、份額增長0.8%。歐系、美系和韓系的份額下降較大,也是自主增量的分流效果。 德系與日系的增長較猛,尤其是日系的增長與韓系的下降也有一定的關聯。

17年年度份額看的自主品牌也是走勢超強,批發增速8%快于行業5個點,日系增速17%,快于行業13個百分點;而歐系和韓系的下滑相對較大,美系相對平穩,形成東方車系間的內部競爭。

零售也是德系中速增長,自主和日系超速發展,韓系和歐美系表現稍弱。

2.17年9月主力車企批發表現較強

17年9月的前10位主力車企的銷量貢獻度達到57,強于16年的的主力車企55的占比表現, 9月的中小企業表現較強。

17年9月的前5位增量主力車企的增量分化,自主主力增速不快,二線企業增長較好,其中自主的吉利的增長超強,日系合資品牌的主力車企在9月的增量銷量排名較好,而9月丟量較多的是韓系和福特等合資企業。

從17年的增量貢獻度看,減量的主要是二線合資車企和部分國企。17年仍是主力大車企的增量,自主的吉利和上汽、廣汽表現較強。奔馳這月的表現也是超強,豪車市場的潛力很大,主力豪車表現較強。

3.本月主力車企零售表現較強

本月主力廠家零售增速較穩,南北大眾零售總體穩定,9月的自主的排名提升變化明顯。9月日系表現較強。

目前的增量主要自主的主力車企,吉利和上汽、廣汽、長城等,丟量的是前期的合資主力,合資的分化嚴重,大眾和通用增量偏低。

4.主力車車型批發的表現

9月的車市銷量批發增量較高,主力車型的銷量貢獻度不大,9月前10名主力車型的銷量占比低于年度水平。17年的前10名主力車型中有宏光、H6和寶駿510、傳祺GS4等是自主品牌,但寶駿560退出。而從增量看,9月的SUV增量表現突出,MPV增量表現弱于前期。小型SUV的寶駿510等表現較強。

1-9月的丟量最大的是寶駿560和科魯茲,自主部分車型也是走勢較差的。。

5.主力車型零售的表現

今年的主力車型的零售相對穩定,但轎車車型明顯增多。主要增量的車型相對分散,丟量的是合資轎車和自主SUV車型。捷達和桑塔納等的零售表現較突出。增量的主力全是SUV。

6.轎車零售表現

本月的轎車主力車型零售上漲的更多的是A級合資的表現,韓系和德系的銷量走弱。9月的日系合資的主力車型的表現仍較強,丟量的主要是A級和A0級合資品牌,增量車型相對分散,基本是新品的增量。

7.MPV零售表現

本月的MPV市場的增量相對均衡,通用、長安、開瑞、威旺等均有增量,主力廠家的寶駿730相對穩定。9月的歐尚和威旺等表現不是很強。合資走勢改善,GL8等帶來較好增量。

8.SUV的零售增速表現

本月SUV增量主要是自主A級強勢車型的寶駿510、博越榮威RX5等,主力車型的銷量占比較16年持平。丟量的是瑞風、長安、眾泰等前期的明星車型。今年的合資新款車型的表現一般。

9.狹義乘用車企業增速表現

17年9月的總體車市增速偏低,自主較合

9月純電動中的A00級電動車有2.9萬臺,同比增316%,占乘用車64%份額,仍是最大的市場。A級電動車主要是北京市場的拉動,因此去年的年初銷量仍較低,今年的9月的A級電動車同比增-6%,環比8月下降-21%,體現北京市場需求的回落。

七、經濟型乘用車車市場走勢

1、A00級轎車市場表現

圖表 9微型轎車主力品牌2015-17年走勢

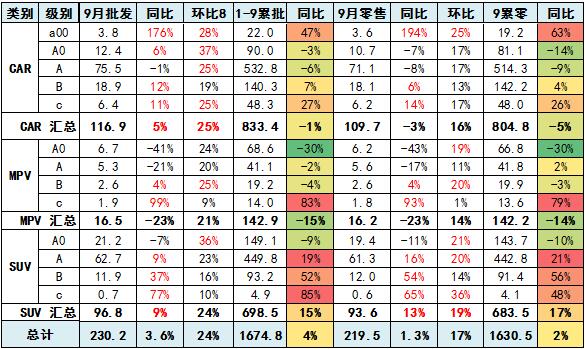

a00級乘用車9月批發4.07萬臺,9月占批發份額1.77%,較去年同期份額增加1.16%,9月批發較去年同期同比增長198%,9月零售較去年同期同比增長219%;9月批發環比上月增長16%,9月零售環比上月增長14%;9月出口較去年同期同比增長94%;9月廠家產銷率98%,9月渠道批零率100%;17年1-9月生產累計增幅68%,17年1-9月廠家批發銷售累計增幅52%。

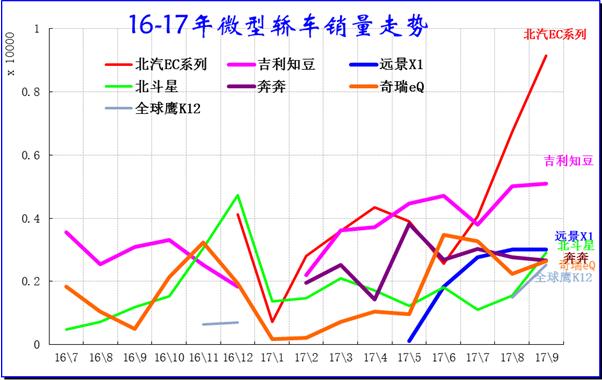

目前的電動車取代微型轎車趨勢較明顯。17年的微轎車型銷量下滑較大,原有的精品微轎下滑更為嚴重,除了奔奔表現較好外,奧拓、SPARK等相對高端的下滑嚴重。9月主力車型中電動車表現突出,微型電動車逐步體現增量潛力。吉利和眾泰、奇瑞電動車占據主力地位。

2、A0級轎車主力車型市場走勢

圖表 10小型轎車主力品牌2017年走勢

a00級轎車9月批發3.77萬臺,9月占批發份額3.2%,較去年同期份額增加1.98%,9月批發較去年同期同比增長176%,9月零售較去年同期同比增長194%;9月批發環比上月增長28%,9月零售環比上月增長25%;9月出口較去年同期同比增長94%;9月廠家產銷率97%,9月渠道批零率100%;17年1-9月生產累計增幅56%,17年1-9月廠家批發銷售累計增幅41%。

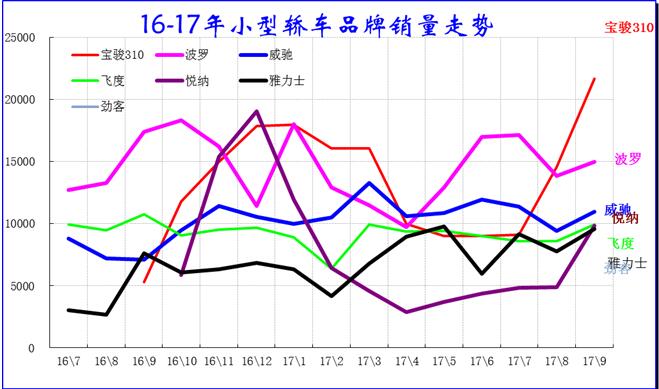

目前看自主小型車需求靠新品恢復較快,9月小型車的主力車型的寶駿310回升較快。合資偏重于中高端,9月波羅走勢較強,日系的豐田保持較強地位。合資的小型入門級車走勢相對艱難的。前期歐美系和韓系的車型為主,悅納的新品前期迅速拉升,近期受韓系危機而拖累。

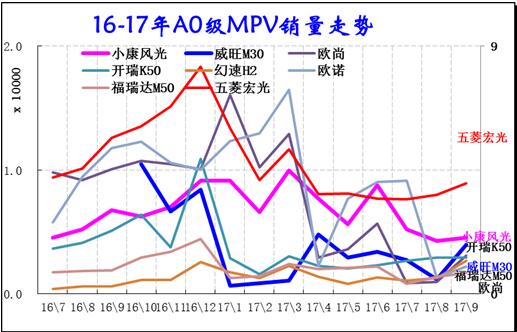

3、A0級MPV銷量走勢

A0級MPV9月批發6.69萬臺,9月占批發份額41.45%,較去年同期份額增加-11.15%,9月批發較去年同期同比增長-41%,9月零售較去年同期同比增長-43%;9月批發環比上月增長24%,9月零售環比上月增長19%;9月出口較去年同期同比增長19%;9月廠家產銷率109%,9月渠道批零率93%;17年1-9月生產累計增幅-30%,17年1-9月廠家批發銷售累計增幅-30%。

狹義乘用車的小型多功能車市場前期風聲水起,近期下滑嚴重。A0級車的MPV前兩年發展較快,尤其是微客廠家的MPV類車型快速增長,近期主力車企的壟斷效果逐步減弱。

隨著連續多年的微客升級和寶駿系列的分流,這類的市場容量下降,A0級MPV也進入負增長的低迷區間。17年9月是歐諾和五菱宏光9月同比下滑較大,小康風光相對平穩。

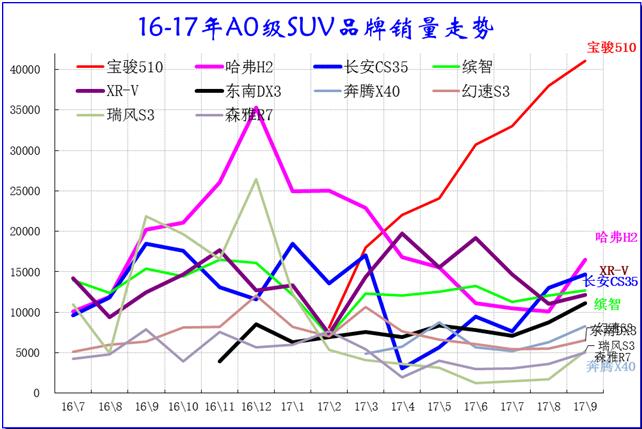

4、A0級SUV銷量走勢

A0級SUV9月批發19.71萬臺,9月占批發份額20.46%,較去年同期份額增加-5.22%,9月批發較去年同期同比增長-14%,9月零售較去年同期同比增長-13%;9月批發環比上月增長27%,9月零售環比上月增長20%;9月出口較去年同期同比增長35%;9月廠家產銷率100%,9月渠道批零率101%;17年1-9月生產累計增幅-9%,17年1-9月廠家批發銷售累計增幅-11%。

小型SUV近期走弱,前期成為SUV最大的車市亮點,新品爆棚現象明顯,近期受到A級擠壓明顯。9月自主超合資,長安和五菱占據小型SUV高位。哈佛H2逐步走弱,而自主的寶駿510等小型SUV獲得較強增長。

前期的本田的XR-V和繽智表現超強。近期自主的表現改善。相對歐美SUV的早起步,日系成為小型SUV主力,其產品調整在1.5升的稅收優惠明顯,因此XRV、繽致表現較強。

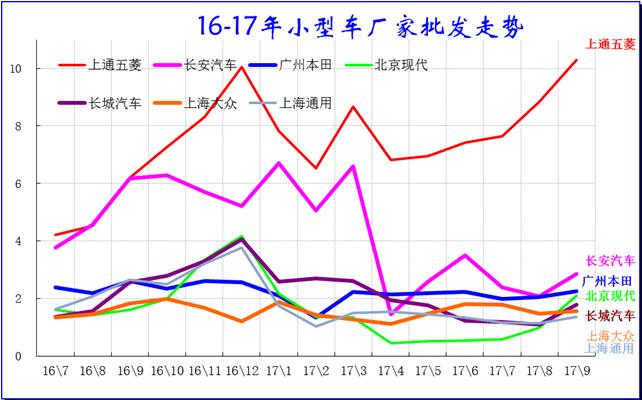

5、經濟型車廠家銷量走勢

9月自主主力廠家3季度末努力增量。前期的長安超五菱也是轎車和SUV的優勢,近期五菱強化小型SUV和轎車的新品突破,長安的壓力迅速增大,6-9月五菱走勢較穩,長安8月調整力度較大,9月稍有恢復。

由于SUV火爆,合資的SUV小車新品帶來穩定增量。小型車合資廠家走勢較弱,自主仍是絕對領軍,但合資小SUV逐步超越自主的表現,自主的轎車逐步低于合資小型轎車。

八、A級乘用車市場走勢

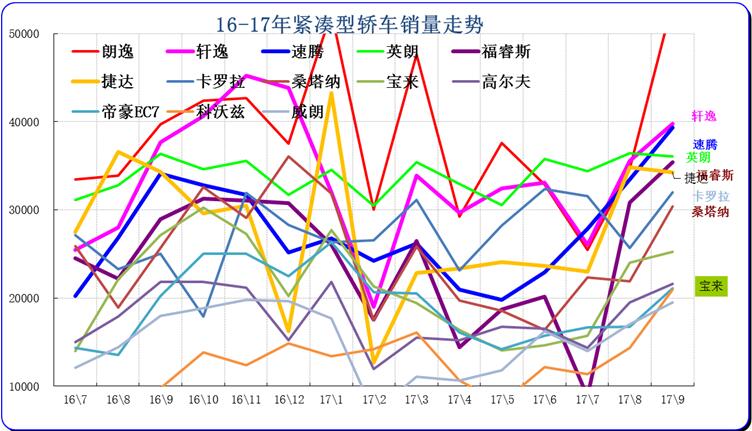

1、緊湊型轎車主力車型市場走勢

圖表 11緊湊型車主力品牌走勢

A級轎車9月批發75.44萬臺,9月占批發份額64.07%,較去年同期份額增加-4.02%,9月批發較去年同期同比增長-1%,9月零售較去年同期同比增長-8%;9月批發環比上月增長24%,9月零售環比上月增長17%;9月出口較去年同期同比增長52%;9月廠家產銷率107%,9月渠道批零率96%;17年1-9月生產累計增幅-5%,17年1-9月廠家批發銷售累計增幅-6%。

9月的A級車主力車型銷量走勢總體平穩,德日美車系的表現較好,朗逸的批發爆發增長,形成大眾的季度末的特色高端短板增量特征。日系的軒逸和卡羅拉表現較強。德系仍是主力陣容較多的,一汽大眾的主力車型都保持較高銷量。入門級A級車捷達、桑塔納的表現環比平穩,同比有所下滑。自主的沒有進入前10名

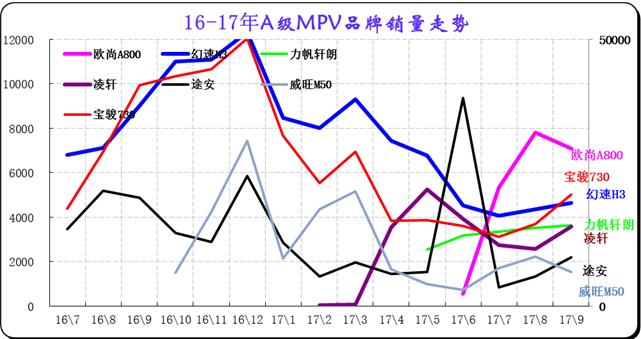

2、緊湊型MPV主力車型市場走勢

圖表 12緊湊型MPV主力車型市場走勢

A級MPV9月批發4.94萬臺,9月占批發份額30.59%,較去年同期份額增加-0.91%,9月批發較去年同期同比增長-27%,9月零售較去年同期同比增長-22%;9月批發環比上月增長11%,9月零售環比上月增長4%;9月出口較去年同期同比增長%;9月廠家產銷率96%,9月渠道批零率106%;17年1-9月生產累計增幅-2%,17年1-9月廠家批發銷售累計增幅-8%。。

相對于A0級低價大空間的MPV市場走強,MPV市場的A級合資車型優勢蕩然無存。9月雖然途安表現優秀,但自主品牌仍是A級MPV的主力,寶駿730 保持細分市場的第一,歐尚A800逐步成為優勢車型。而幻速H3的走勢逐步下行,近期五菱寶駿730逐步恢復,長安凌軒、開瑞K60啟辰M50等大量推出的高端車型有利于消費升級,形成內部結構的重新洗牌。

合資高端純家用MPV市場表現較低迷,市場認可均不太好。

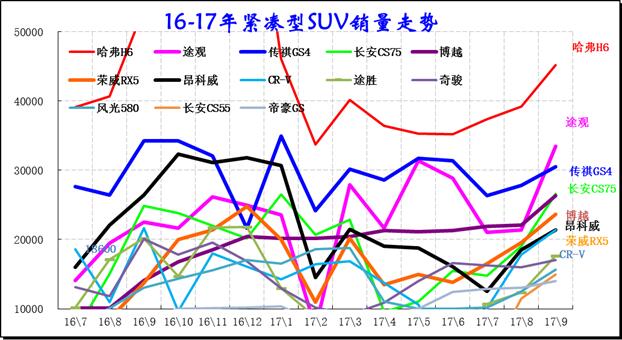

3、緊湊型SUV主力車型市場走勢

圖表 13緊湊型SUV主力車型市場走勢

A級SUV9月批發63.77萬臺,9月占批發份額66.22%,較去年同期份額增加2.04%,9月批發較去年同期同比增長11%,9月零售較去年同期同比增長17%;9月批發環比上月增長25%,9月零售環比上月增長21%;9月出口較去年同期同比增長27%;9月廠家產銷率100%,9月渠道批零率99%;17年1-9月強,形成巨大的增長壓力,因此各車型走勢劇烈波動。帕薩特和邁騰等表現也不錯,雅閣9月增長較好,邁銳寶、奔馳C級等高中低各有表現突出車型。豪華B級車的地位總體提升,寶馬3系和奔馳C級的增長較強成為豪華龍頭,豪車的走勢呈現相互追趕的局面。

2、B級MPVSUV 市場走勢

圖表 16 B級MPVSUV 市場14-15年走勢

b級MPV9月批發2.56萬臺,9月占批發份額15.86%,較去年同期份額增加4.36%,9月批發較去年同期同比增長4%,9月零售較去年同期同比增長4%;9月批發環比上月增長25%,9月零售環比上月增長20%;9月出口較去年同期同比增長-45%;9月廠家產銷率100%,9月渠道批零率101%;17年1-9月生產累計增幅-2%,17年1-9月廠家批發銷售累計增幅-4%。

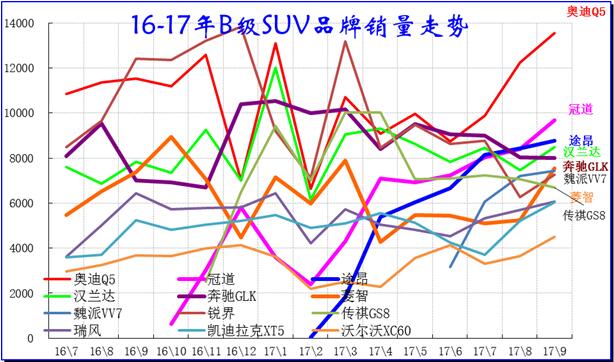

b級SUV9月批發11.92萬臺,9月占批發份額12.38%,較去年同期份額增加2.67%,9月批發較去年同期同比增長37%,9月零售較去年同期同比增長54%;9月批發環比上月增長16%,9月零售環比上月增長14%;9月出口較去年同期同比增長165%;9月廠家產銷率105%,9月渠道批零率101%;17年1-9月生產累計增幅58%,17年1-9月廠家批發銷售累計增幅52%。

9月B級SUV市場走勢較強,而MPV車型均表現一般。奧迪Q5銷量持續較強,年初大幅調整后的9月較強。銳界表現很好,其他廠家基本狀態相對穩定。漢蘭達也是年初稍低而在9月走強。大量新品推動SUV的高增長,本田的兩款表現都很好,自主走強的是傳祺GS8,本月長城魏派vv7開始走強,長安CS95哈佛H7等自主的中大型SUV走勢相對穩健。

9月的B級狹義乘用車廠家總體走強,一汽大眾同比高增長,上海大眾和廣本走勢較強,長安福特和北京奔馳拉升走勢平穩較強,廣州本田和廣州豐田等日系表現較快增長,其他中高端表現平穩。

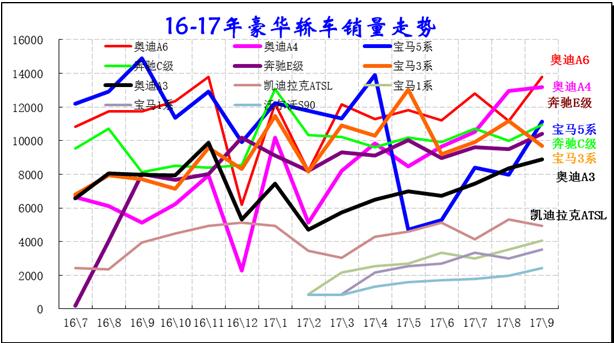

十、C級和豪華乘用車市場走勢

1、乘用車內部走勢特征

合資主力車型16年相對15年的普遍走弱,但17年豪華車表現較強。17年9月的豪華車走勢較強,份額達到5.8%的近期較好。17年9月的自主品牌核心集團自主和合資3強車走勢較強,民營的吉利較強,行業分化嚴重。

從豪華品牌的零售走勢看市場現對穩定較快增長,豪車是中國車市的持續增長點。奧迪目前優勢還較大,奧迪經銷商提車波動持續加大,對奧迪的壓力巨大,導致奧迪的中國地位持續弱化。寶馬和奔馳均有較好增長潛力,奔馳追趕寶馬的效果近期呈現膠著狀態。凱迪拉克成為國產的主力,沃爾沃和英菲尼迪等相對平穩。

豪華車走勢較強主要是新的增量勢力的加盟,近期的豪車國產必然帶來豪車市場的競爭充分和總量增大,有利于市場的走強。尤其是二線的凱迪拉克和沃爾沃的走強,很有促進意義。

2、豪華車主力車型市場走勢

圖表 17 豪華車走勢

奔馳、奧迪、寶馬等豪車三巨頭在中國競爭激烈,豪車核心車型是C級豪華轎車,但近期的B級豪華轎車走強。轎車市場的奧迪的先發優勢受到寶馬和奔馳的追趕。9月奔馳E級拉升較快,也回歸主力陣容,對奧迪的沖擊較明顯。

奔馳的轎車增速很快,奔馳C級近期超越寶馬3系和奧迪A4,而奔馳C系成為豪車的零售領軍車型。與此同時其他二線國產豪車也是逐步走強,沃爾沃、英菲尼迪等都逐步增量。

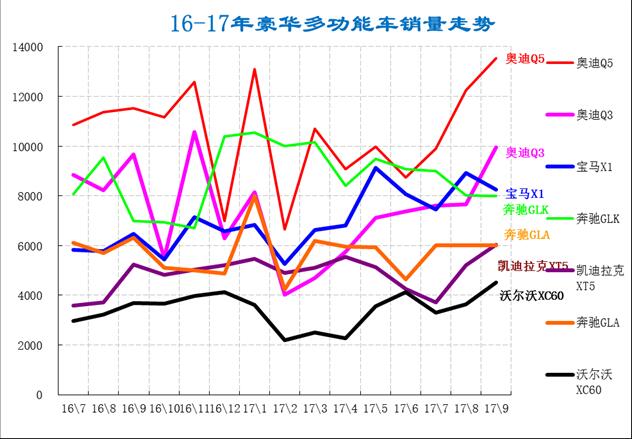

3、豪華車主力車型市場走勢

豪華SUV市場增長的空間較大,競爭相對較穩,奔馳GLK的走勢也是相對穩定,奧迪Q5本月環比表現突出。國產的Q3和寶馬X1的走勢均較強。奔馳的上攻態勢主要靠新車的增量,而市場容量是很大的,各家都有較好表現。凱迪拉克XT5的表現超強。奔馳和寶馬的9月競爭表現都相對較穩。奧迪近期表現超強。