一、2017年乘用車市場總體走勢

11.8月乘用車市場回顧

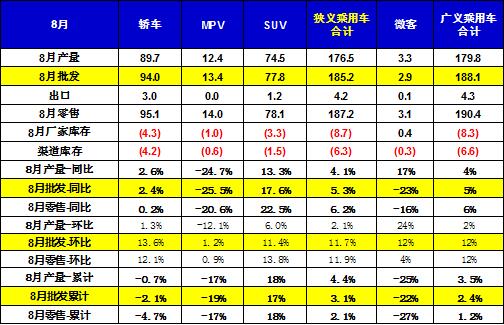

8月部分主力廠家進(jìn)入休假周期,生產(chǎn)偏低,導(dǎo)致廠家?guī)齑嫦陆?萬臺,車市零售高于批發(fā)6萬臺,形成較好的8月持續(xù)去庫存的特征,這也是汽車銷售管理辦法新政策下的廠商關(guān)系更和諧的體現(xiàn)。

8月自主品牌同比的零售與批發(fā)均增8%,高于總體車市增速兩個百分點(diǎn),而合資品牌中的日系和德系的增速最快。

隨著金磚會議的召開,中國汽車的而海外市場也是持續(xù)走強(qiáng),8月出口銷量同比增長5%。部分金磚國家曾是我們的出口絕對核心市場,雖然今年出口較峰值下滑一半以上,但未來隨著國家關(guān)系改善,俄羅斯、巴西等傳統(tǒng)市場的未來潛力巨大。

8月整車企業(yè)的新能源車推出逐步加速,全月銷量達(dá)到5.3萬臺,環(huán)比增速22%。隨著雙積分政策的逐步明朗,本月部分新能源車企新品開始逐步放量,企業(yè)干新能源確保油耗達(dá)標(biāo)的動力更強(qiáng)。

2.近年狹義乘用車零售走勢

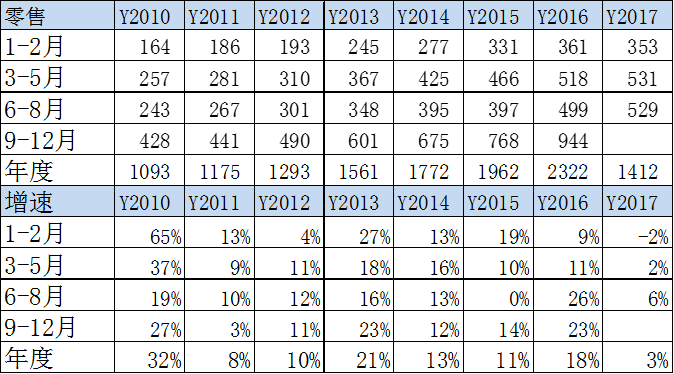

17年8月零售187臺,較2016年8月增12萬臺,相對7月的同比增量10萬臺有所回升,體現(xiàn)17年市場緩慢恢復(fù)態(tài)勢。

圖表 1中國狹義乘用車月度零售走勢特征

在購置稅5%優(yōu)惠政策退出前的強(qiáng)勢走勢基礎(chǔ)上,1-8月同比增24萬,這樣的1-8月起步偏低是少見的,其中1-2月負(fù)增長8萬臺,3-5月增長12萬臺、2%,6-8月增長19萬臺、6%。1-8月低迷體現(xiàn)了市場透支后的恢復(fù)走勢過程中受到樓市等外部環(huán)境影響。

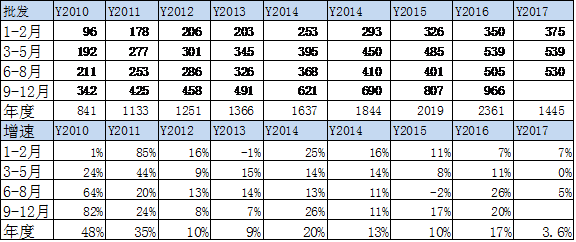

17年車市的批走勢逐步出現(xiàn)回升趨勢。在2-3月的走勢正增長后,4-5月的車市面臨庫存調(diào)整,走勢相對低迷的調(diào)整和負(fù)增長,這也是少有的連續(xù)兩個月的負(fù)增長現(xiàn)象。6-8月車市努力恢復(fù)正增長,車企也是以正增長為6-8月的目標(biāo),最終3-6的批發(fā)持續(xù)環(huán)比增長,8月環(huán)比下滑較小,且8月與4月零售相近,這也是不錯的表現(xiàn)。

在16年1-8月走勢嚴(yán)重偏弱的情況下,今年3-5月的走勢又是有巨大壓力,3-5批發(fā)實現(xiàn)零增長。1-8月的批發(fā)走勢相對嚴(yán)峻,這也是環(huán)境的影響的結(jié)果。

3.8月市場產(chǎn)銷零綜合走勢

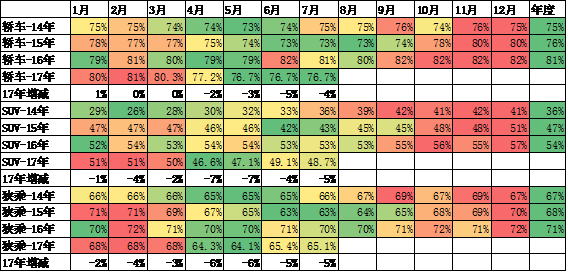

8月狹義乘用車國內(nèi)零售相對較強(qiáng),環(huán)比增12%也是較好。8月零售同比增長最強(qiáng)的是SUV,同比增長22%左右,其主要原因也是B級SUV的新品貢獻(xiàn)體現(xiàn)的較充分,形成持續(xù)的市場熱點(diǎn)。而轎車市場的同比增速為0%,這也是8月總體市場需求恢復(fù)的體現(xiàn),轎車增速較穩(wěn)。

8月渠道轎車庫存下降6.3萬臺,廠家?guī)齑嬉蚕陆?.7萬臺,車市增長的核心動力仍是銷量驅(qū)動。

4.8月車市零售較穩(wěn)

8月的車市零售高起步,但隨后的增速放緩,第一周的零售是日均5.3萬臺,第二周是日均4.3萬臺。第三周額日均零售也是僅有5萬臺,不是很強(qiáng)。由于這幾周仍是廠家休假周期,因此數(shù)據(jù)的干擾性也稍大。第四周的車市零售增速5%,我們期待最后一周的零售能改善。但大幅改善的可能性不大。最后一周的零售增長稍強(qiáng),主要是個別廠家的最后一周表現(xiàn)的較強(qiáng),推動總體增速表現(xiàn)較好。全月增速6%也是近期較強(qiáng)的。

5.8月車市促銷持續(xù)增大

4-8月車市促銷大幅增長,形成降價與促銷并進(jìn)的超越態(tài)勢。這樣的調(diào)整類似15年的8月,是前期市場的壓力的體現(xiàn)。4-8月的車市促銷明顯增大,春節(jié)后的新品推出和企補(bǔ)購置稅退出帶來的價格回升暫時抑制了3月的終端價格回落,但4-8月的終端價格壓力較大,6-8促銷帶來零售的增量已經(jīng)體現(xiàn)。

6.車市季節(jié)角度狹義乘用車增長較高

17年1-2月為春節(jié)期,車市增速偏弱,相對歷年的增速是最低的。3-5月的零售遠(yuǎn)低于正常增速水平。去年8月開始的零售基數(shù)變高,這對今年8月車市帶來一定影響。10-14年的8月增速波動較大,今年4-8月的逐步回升也是車市自身透支壓力的體現(xiàn)。

7.自主品牌份額走勢

17年8月的自主份額高增長趨勢仍較強(qiáng)。17年自主份額高企主要也是合資的市場表現(xiàn)較差,商務(wù)需求和換購需求不足,自主的SUV新購需求相對較穩(wěn),導(dǎo)致自主的表現(xiàn)借助SUV異常超強(qiáng)。2月份額達(dá)到46.5%的高點(diǎn),3-8月逐步下滑,這與歷年走勢基本一致。但8月的自主環(huán)比下降是0.3個百分點(diǎn), 16年是環(huán)比份額回升,17年的自主反攻效果不突出。

8.狹義乘用車各級別增長特征

8月車市產(chǎn)銷增速均稍好于預(yù)期增速,其中的SUV市場增速貢獻(xiàn)度減小,而MPV的8月增速下滑帶來車市的增速偏低,8月的轎車零售增速0%好于17年均增速-7%較多,MPV的調(diào)整力度大,MPV形成較大的車市下滑影響。

9.排量市場走勢

17年8月的1.6升以下排量占比65%,基本回到14年8月的水平,體現(xiàn)了17年小排量市場的低迷在8月保持較強(qiáng)。其中MPV的小排量下降壓力較大,形成MPV的中低端大潰敗。

10.乘用車新能源占比逐步提升到2.6%

17年新能源車的占比快速提升,由于城市3月后逐步走低,而新能源車是逐月走強(qiáng),反差走勢促進(jìn)新能源車呈現(xiàn)逐月占比加速提升的態(tài)勢。A00級轎車在80%,成為唯一的高占比的市場。8月總體乘用車達(dá)到2.6%,較年均份額也是提升的明顯。

11.轎車廂型走勢

伴隨SUV的高增長,轎車的中低端相對萎縮,11-16年的轎車的兩廂占比持續(xù)下降。但隨著豐田的小型車戰(zhàn)略推動和自主的小型車恢復(fù),17年小車市場恢復(fù),4-6月達(dá)到16.5%左右,8月的兩廂占比回落到16%。

17年兩廂占比的提升主要是A0級車,這也是自主的寶駿310和豐田新品等車型的增量貢獻(xiàn)。韓系的A0級下滑也帶來三廂的萎縮。同時純電動的兩廂車帶來車市兩廂增量。但這樣的A0級增長難以持續(xù),微型仍是主力。

12.9月乘用車市場展望

金九銀十是車市的好日子,今年的金九效果更突出。今年9月有22個工作日、較去年多一天,而且今年中秋節(jié)在10月4日,是自2010年以來首次中秋節(jié)在10月,中秋和國慶合并8天假期,國慶長假駕車免高速費(fèi)出游熱情更高,加之環(huán)保壓力,很多家庭9月購車換車,這也推動9月私人購車熱情較高。金九的效果仍可期待。由于年初車市低迷,自4月開始的經(jīng)銷商去庫存現(xiàn)象已經(jīng)歷經(jīng)近半年,9月應(yīng)該進(jìn)入加庫存周期。

今年的年初的消費(fèi)受到樓市和實體經(jīng)濟(jì)的結(jié)構(gòu)性不強(qiáng)的影響而走勢較弱,隨后的消費(fèi)應(yīng)該有恢復(fù)的特征。而16年的9-10月既有低基數(shù)的基礎(chǔ),也有政策到期的傳言的拉動,因此9月車市環(huán)比8月提升較大,但同比的增長放緩。目前看8月符合增長預(yù)期,7-9月是年中增速的峰值期。

17年SUV熱點(diǎn)市場的自主品牌的新品推出逐步到位,下一個藍(lán)海是新能源車,因此17年的年末的自主SUV增量效果不突出,不利于車市的高增長。但由于車企平均油耗表現(xiàn)不好,需要更多新能源車改善,因此新能源車的市場仍是持續(xù)的亮點(diǎn)。

車市發(fā)展仍是周期性波動

目前車市增長的表現(xiàn)強(qiáng)弱分化,雖然車市目前有政策推動下的核心自主相對合資走強(qiáng)的趨勢,但主要還是產(chǎn)品周期的影響,尤其是合資品牌并非企業(yè)的競爭力的明顯分化的結(jié)果。

國際車企的世界競爭力相對穩(wěn)定,國內(nèi)市場的合資品牌的強(qiáng)弱勢轉(zhuǎn)換主要是產(chǎn)品布局的跟進(jìn)影響,雖然有類似一汽大眾品牌的無SUV而走強(qiáng)的特例,但總體仍是合資車企市場表現(xiàn)的周期輪回走強(qiáng)。前期的法系、美系、韓系表現(xiàn)較強(qiáng),近期的日系大幅走強(qiáng),這樣的趨勢主要是企業(yè)產(chǎn)品周期與市場熱點(diǎn)轉(zhuǎn)換的切合,實現(xiàn)了合拍共振的效果。隨著渦輪增壓和SUV熱潮的發(fā)展,部分企業(yè)先行,獲得一定的市場增量,隨后其他車企推出新品,導(dǎo)致輪動效應(yīng)。但真正的產(chǎn)品突破并不明顯,因為大部分都是外觀的顏值改善,誰強(qiáng)誰弱的評價在消費(fèi)者,而且是繼承性不強(qiáng)的。

5、自主品牌崛起的壓力

自主品牌近幾年快速崛起,尤其是在SUV市場取得巨大的成功,這仍是在合資品牌尚未有效滲透的市場的突破。尤其是在主力市場中只要有合資品牌的價格相近,自主品牌就難以得到消費(fèi)者的認(rèn)可,其心態(tài)還是認(rèn)為自主的產(chǎn)品與合資有很大差距。近期的個別事故出現(xiàn),個別自媒體僅憑幾張照片,就妄下結(jié)論。我覺得遇到特殊事故如果是自主品牌的車就認(rèn)為是設(shè)計問題,而不考慮單個事故的特殊性,慘烈事故下其他車型也是難免不出問題的,因此最好就事論事,吸取教訓(xùn),放下不自信的心里,不必過度解讀自主的問題。

如果用單一的異常的個體實例去放大討論,其結(jié)論也是容易偏頗的。對產(chǎn)品的評價需要全面的數(shù)據(jù)對比的結(jié)果,并非找一個焦點(diǎn)事件的過分解讀。這也是體現(xiàn)社會對自主產(chǎn)品的不自信,總認(rèn)為如果自主出問題就是設(shè)計問題,這樣的用偏見目光對自主的過度苛求也是不客觀的。

6、促進(jìn)小微型客車租賃有利于新能源車發(fā)展

兩部委聯(lián)合發(fā)布的關(guān)于促進(jìn)小微型客車租賃健康發(fā)展的指導(dǎo)意見是鼓勵分時租賃的權(quán)威性的頂層設(shè)計文件,標(biāo)志共享汽車在中國已經(jīng)取得合法化地位有利于新能源微型電動車的社會認(rèn)知,實現(xiàn)新能源車的更快普及。

隨著滴滴的共享汽車、OFO與摩拜的共享單車持續(xù)火爆,城市個人出行模式在快速多元化,出租與公交的兩難選擇中有了更多的模式。但共享用車中的滴滴與摩拜難以形成共享出行的組合,共享單車的出行仍是與地鐵公交想聯(lián)系。如果出現(xiàn)汽車分時租賃的共享,就能與共享自行車等形成個性化出行的最佳組合。而新能源車的共享用車也是提高用車頻率,快速體現(xiàn)新能源車的低污染、低成本的出行優(yōu)勢,也有利于中國新能源車的世界優(yōu)勢鞏固和走出去。