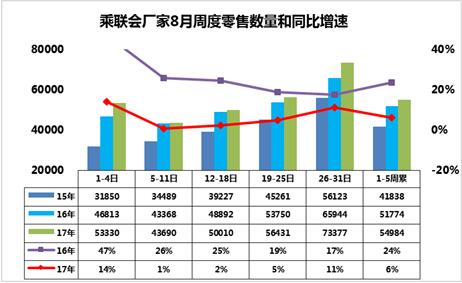

1.8月乘用車市場零售相對較強

8月的車市零售高起步,但隨后的增速放緩,第一周的零售是日均5.3萬臺,第二周是日均4.3萬臺。第三周額日均零售也是僅有5萬臺,不是很強。由于這幾周仍是廠家休假周期,因此數據的干擾性也稍大。第四周的車市零售增速5%,我們期待最后一周的零售能改善。但大幅改善的可能性不大。最后一周的零售增長稍強,主要是個別廠家的最后一周表現的較強,推動總體增速表現較好。全月增速6%也是近期較強的。

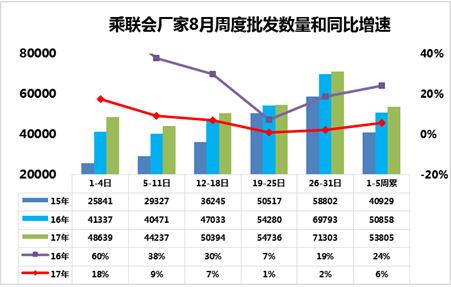

2.8月乘用車廠家銷量增長較好

8月前兩周由于休假廠家太多,休假期間批發也相對放緩,因此批發銷量的對比意義不大。此表部分數據是我修復調整的,主要體現前三周的表現。由于第一周的1-4日在今年是工作日,去年是周末占兩天,因此第一周偏高。第四周的廠家批發走勢不是很強,最后一周的廠家銷量是7.1萬臺,同比增速2%。總體看8月的批發走勢較順,原因也是前期的去庫存力度較大,經銷商的進貨壓力小。但去年8月最后一周增速19%的走勢已經體現走強,因此今年的增速壓力稍大,批發增長稍低,但經銷商庫存壓力也小了一些。

3.慘烈事故不是對車輛的評價標準

8月30日凌晨,湖南郴州發生了一起慘烈的交通事故。郴州車禍的照片發布到社交媒體上后,在信息很不充分、情況尚不明朗、調查結論還沒有出來的情況下,一些汽車媒體和自媒體僅憑幾張照片,就妄下結論。我覺得遇到特殊事故如果是自主品牌的車就認為是設計問題,而不考慮單個事故的特殊性,慘烈事故下其他車型也是難免不出問題的,因此最好就事論事,吸取教訓,不必過度解讀自主的問題。

4.汽車行業遠未到后合資時代

合資模式是推動中國車市發展的重要模式,目前的股權等沒有發生變化,而且短期內也沒有實質行變化,遠沒有到后合資時代。合資是可持續的模式,不必天天討論合資的未來出路,汽車行業如此豐厚的利潤,目前模式的變化不利于自主發展。而合資企業獨資化模式也是不符合國際車企利益的,畢竟合資模式是抵御風浪的最佳模式。目前看的合資企業外資控股化是謀求方向,但獨資化的趨勢是很難形成的。

畢竟合資企業或獨資企業只是企業,外部的環境決定企業的效益好壞,只要有天,合資企業的外方就翻不了天,不必杞人憂天。

5.8月車市降價與新車并起

8月車市的熱點不是很多,成都車展的新車力度也不是很強,形成車市的增長主要是靠降價和新車一起拉動。8月的部分廠家開始降價舉措,合理調整價格區間,也是很好的促銷措施。而新車的力度不是很強。17年底的新車和細分市場熱點不足,而且主流MPV市場崩塌,導致對17年末的市場增長不應太樂觀。