一、2017年乘用車市場總體走勢

1.7月乘用車市場回顧

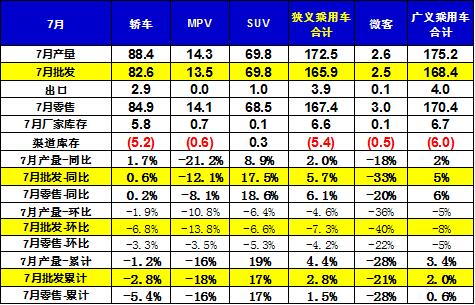

7月乘用車零售167萬臺,環比下降4%,同比增長6%,這既是今年同比增長最快的正常月度,也是近幾年環比下降最小的月份,屬于超預期增長。

7月車市回暖首先是依托全球經濟溫和復蘇和國內經濟穩中向好的大背景,近期中國總體進出口貿易也實現了匯率走強下的較快增長,加之房地產暴漲后逐步降溫,居民消費心態改善,有利于車市增長。

4月初《汽車銷售管理辦法》的發布引起各方極大關注,2季度經銷商去庫存9.7萬臺的力度較大,7月又降低渠道庫存5萬臺。近幾個月的區域價格秩序趨于自由競爭,持續促銷增大帶來一定的銷量釋放。而7月1日是新辦法實施節點,也使部分2季度購車者考慮延期到7月購車,帶來一定的環比增量變化。

7月很多品牌環比6月走強,由于上半年的市場壓力偏大,部分品牌希望7月的下半年開局走強,實現環比上半年更好的表現。

7月有20多家車企零售環比6月是增長的。7月的韓系持續回暖,零售環比6月增8%。自主品牌和德系、日系的份額同比都增長1個點以上。7月車企產銷相對較強,廠家庫存增7萬臺,為4季度旺銷提早均衡生產做準備。

7月新能源車銷量4.2萬臺,環比6月基本持平。比亞迪保持絕對引領優勢。吉利、廣汽乘用車等部分車企加速推出插混車型,領先于合資品牌實現普混產品的升級新突破。

2.近年狹義乘用車零售走勢

17年7月零售167臺,較2016年7月增10萬臺,相對6月的同比增量8萬臺有所回升,體現17年市場緩慢恢復態勢。

圖表 1中國狹義乘用車月度零售走勢特征

在購置稅5%優惠政策退出前的強勢走勢基礎上,1-7月同比增24萬,這樣的1-7月起步偏低是少見的,其中1-2月負增長8萬臺,3-5月增長12萬臺、2%,6-7月增長19萬臺、6%。1-7月低迷 體現了市場透支后的恢復走勢過程中受到樓市等外部環境影響。

17年車市的批走勢逐步出現回升趨勢。在2-3月的走勢正增長后,4-5月的車市面臨庫存調整,走勢相對低迷的調整和負增長,這也是少有的連續兩個月的負增長現象。6-7月車市努力恢復正增長,車企也是以正增長為6-7月的目標,最終3-6的批發持續環比增長,7月環比下滑較小,且7月與4月零售相近,這也是不錯的表現。

在16年1-7月走勢嚴重偏弱的情況下,今年3-5月的走勢又是有巨大壓力,3-5批發實現零增長。1-7月的批發走勢相對嚴峻,這也是環境的影響的結果。

3.7月市場產銷零綜合走勢

7月渠道轎車庫存下降5.2萬臺,但廠家庫存增長5.8萬臺,車市增長的核心動力仍是銷量驅動。

4.7月車市零售節前走弱

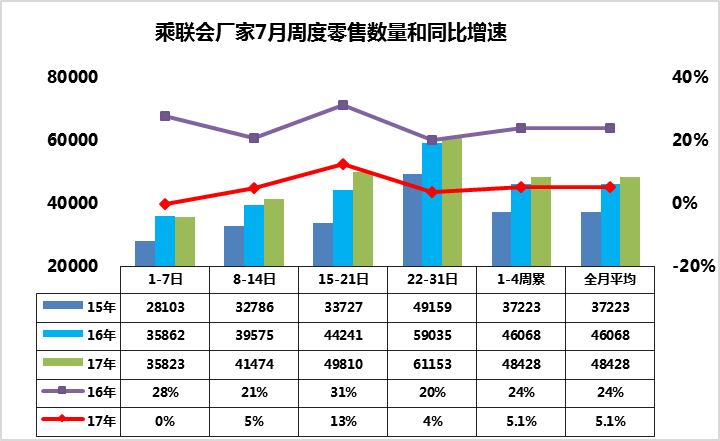

7月車市呈現第二周大幅走強的特征,第三周走勢回穩,1-3周零售同比增長1%,最后一周的零售大幅走強,全月主力廠家零售同比增長4%。第一周車市零售日均3.8萬臺,同比增速是-2%,走勢偏弱。但第二周的車市零售環比第一周回升10%,達到日均4.2萬臺的近期較高水平,實現了同比增長7%的較好表現。這也是車市的較好恢復狀態。15年的7月處于股市的瘋狂頂點,去年7月9日又是端午節,今年樓市瘋狂,近幾年市場復雜,因此今年的7月初的可比性稍需謹慎。第三周的零售達到4.9萬臺日均水平,環比增長15%,但同比增長-1%,也是相對正常的節奏。但最后一周的同期銷量偏高,市場壓力稍大,能夠同比高增長11% 稍超出我的預期的,部分合資企業的表現也很突出。。。

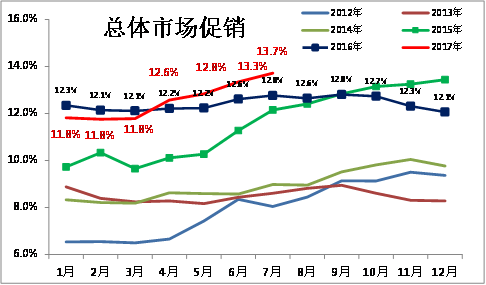

5.7月車市促銷持續增大

4-7月車市促銷大幅增長,形成降價與促銷并進的超越態勢。這樣的調整類似15年的7月,是前期市場的壓力的體現。4-7月的車市促銷明顯增大,春節后的新品推出和企補購置稅退出帶來的價格回升暫時抑制了3月的終端價格回落,但4-7月的終端價格壓力較大,6-7促銷帶來零售的增量已經體現。

6.車市季節角度狹義乘用車增長較高

17年1-2月為春節期,車市增速偏弱,相對歷年的增速是最低的。3-5月的零售遠低于正常增速水平。去年7月開始的零售基數變高,這對今年7月車市帶來一定影響。10-14年的7月增速波動較大,今年4-7月的逐步回升也是車市自身透支壓力的體現。

7.自主品牌份額走勢

17年7月的自主份額高增長趨勢仍較強。17年自主份額高企主要也是合資的市場表現較差,商務需求和換購需求不足,自主的SUV新購需求相對較穩,導致自主的表現借助SUV異常超強。2月份額達到46.5%的高點,3-7月逐步下滑,這與歷年走勢基本一致。但7月的自主環比下降是0.3個百分點, 16年是環比份額回升,17年的自主反攻效果不突出。

8.狹義乘用車各級別增長特征

7月車市產銷增速均稍好于預期增速,其中的SUV市場增速貢獻度減小,而MPV的7月增速下滑帶來車市的增速偏低,7月的轎車零售增速0%好于17年均增速-7%較多,MPV的調整力度大,MPV形成較大的車市下滑影響。

9.排量市場走勢

17年7月的1.6升以下排量占比65%,基本回到14年7月的水平,體現了17年小排量市場的低迷在7月保持較強。其中MPV的小排量下降壓力較大,形成MPV的中低端大潰敗。

10.乘用車新能源占比逐步提升到2.6%

17年新能源車的占比快速提升,由于城市3月后逐步走低,而新能源車是逐月走強,反差走勢促進新能源車呈現逐月占比加速提升的態勢。A00級轎車在80%,成為唯一的高占比的市場。7月總體乘用車達到2.6%,較年均份額也是提升的明顯。

11.轎車廂型走勢

伴隨SUV的高增長,轎車的中低端相對萎縮,11-16年的轎車的兩廂占比持續下降。但隨著豐田的小型車戰略推動和自主的小型車恢復,17年小車市場恢復,4-6月達到16.5%左右,7月的兩廂占比回落到15%%。

17年兩廂占比的提升主要是A0級車,這也是自主的寶駿310和豐田新品等車型的增量貢獻。韓系的A0級下滑也帶來三廂的萎縮。同時純電動的兩廂車帶來車市兩廂增量。但這樣的A0級增長難以持續,微型仍是主力。

12.8月乘用車市場展望

8月車市進入平穩恢復期。8月有23個工作日,廠家休假周期基本與去年相近,生產環節相對較強。8月是下半年車市的啟動期,各類年型車和新品等布局加速,渠道加庫存行動會提早啟動,推動車市增長。

去年8月的購置稅5%優惠將到期的傳言推動車市零售異常走強,近日《中華人民共和國車輛購置稅法(征求意見稿)》發布的關鍵點基本符合預期,有利于車市平穩增長。

近幾個月韓系仍處持續回暖趨勢,但自主新品的增量力度較好,自主品牌的SUV藍海市場的布局逐步完善,近期向上與合資的SUV的正面交鋒更具挑戰性。但傳祺GS8、魏品牌等7月走勢都很好,也帶來新的增長動力。

17年車企汽油車的油耗改善速度較慢,遠未達到政策要求的從16年企業平均油耗6.7升向17年6.4升的下降幅度。在油耗壓力下,車企能過快消耗前幾年的油耗積分盈余,未來幾個月自主車企發展新能源車的力度仍會持續加強。

13.新銷售管理辦法推動車市平穩增長

7月實施的新汽車銷售管理辦法,這也是為經銷商撐腰、為消費者做主的重要政策,對近期車市產銷節奏發揮作用。新汽車銷售管理辦法發布后引起媒體和各界廣泛關注,并讓購車消費者有所期待。在2季度政策發布和宣貫過程中,很多整車企業積極學習應對政策調整,實現了2季度的弱市下的經銷商去庫存工作,2季度經銷商去庫存9.7萬臺,努力改善了廠商關系。隨著7月的新政實施,今年天氣的異常少雨炎熱,消費者前期的部分觀望客戶開始進入購買環節,經銷商努力以最實惠的價格為消費者服務,因此中心城市終端價格的下滑也是近兩年少有的。加之購車選擇的多樣化,新政也讓消費者得到實惠。但很多市場的自然調節功能也不可能靠單一政策簡單改變,汽車銷售管理辦法有利于流通領域廠商關系的和諧發展。

14.燃油車節能仍是重點

雖然英國、法國和德國的政府或政府官員有表態要在未來2040年左右停止銷售燃油車。但至2040年之前仍是20年左右的燃油車重點銷售期。且未來幾十年的混動和插混對燃油車降低油耗的促進是至關重要的。我們不能因此放棄對傳統車的節能的努力。

隨著油耗積分算法的逐步收緊,依靠新能源車為傳統車降油耗做大分母的效果越來越弱,而目前的車企新品油耗較1年前的新車沒有明顯的改善,7月乘用車新車油耗達到三階段的90%,較16年平均水平僅改善1個百分點。目前乘用車混動推出較少,合資品牌插混新車也很少推出,自主品牌傳統燃油車的增壓動力主要適用SUV車型,傳統轎車和MPV的節能推進緩慢,未來必然面臨巨大挑戰而深度調整。近期的吉利和廣汽等推出插電混動車型是應對未來20年的中大型車降低油耗壓力的有效手段,而且插電混動車型的電動化助力帶來性能的提升,也是給消費者更好的駕駛體驗,這也是車企學習的榜樣。

15.日系的走強值得學習

日系車企近幾年持續走強,今年份額提升2.2個點,今年日系走強有去年受益小排量優惠較少的低基數,且今年薩德事件后消費者更理性購車對日系有促進,但日系產品布局快和技術的技術扎實推進和提升,仍是學習的楷模。

近年自主和日系車企在造型和科技配置、車身尺寸、動力配置均有較大提升,效果較好。針對消費升級和年輕化趨勢,日系主力車企產品線均衡發展,在抓住B級SUV機遇的同時推動小型車增量,小排量增壓動力強力推進。

前期的豐田的混動產品較強,而且日系主流合資企業都推出了混動車型,隨著混動車型的產業鏈優勢,混動主力車型的價格將更加務實,這也是在沒有政策補貼下的值得關注的市場化趨勢。

隨著油耗的壓力逐步加大,各企業會選擇適合消費者需求并能在成本可控下的突破,因此普混的增量趨勢雖然不確定的,但隨著補貼與雙積分的組合壓力,新能源積分壓力下的插混增長趨勢是值得關注的。

16.汽車是世界大集團的主要領域

根據整理過去10年的世界500強的大企業增長,中國的大企業增長主要是在證券銀行保險業、采礦冶金業、建筑地產業、工業品等,這些領域的企業在世界范圍達到領先地位。美國更多的是金融保險領域大集團多,中國是煤炭、石油等能源領域大集團多。而日本是汽車領域最多。

未來的世界大集團的發展將是汽車的地位日益提升。能源領域世界500強的地位下降。世界不缺一次能源,汽車的新能源化將弱化能源大集團地位,傳統老牌歐美國家的殖民優勢在資源領域獲利較大。隨著汽車改變世界,一次能源的世界大企業的優勢將逐步被中國能源產業鏈所分流。中國汽車的新能源化也將推動中國更多制造業集團替代傳統能源集團進入500強。因此中國發展新能源汽車的產業鏈共榮效應將會極其突出。

二、2017年汽車工業走勢

1.2017年汽車產量較快增長

根據統計局數據:7月份,規模以上工業增加值同比實際增長6.4%。比6月份回落1.2個百分點,比上年同月加快0.4個百分點。從環比看,7月份,規模以上工業增加值比上月增長0.41%。1-7月份,規模以上工業增加值同比增長6.8%。

分行業看,7月份,41個大類行業中有37個行業增加值保持同比增長。其中,通用設備制造業增長11.5%,專用設備制造業增長11.9%,汽車制造業增長11.8%。分產品看,7月份,596種產品中有398種產品同比增長。其中,鋼材9667萬噸,同比增長2.7%;水泥21283萬噸,下降0.9%;十種有色金屬447萬噸,同比持平;乙烯148萬噸,增長1.0%;汽車207.3萬輛,增長4.3%;轎車86.6萬輛,下降3.7%;發電量6047億千瓦時,增長8.6%;。

17年1-7月消費結構進一步放緩,轎車增速負增長,SUV 保持高增長,SUV對轎車分流逐步弱化。根據國家統計局數據,1-7月新能源汽車生產26萬臺。同比增長20%,恢復較快增速。

從乘聯會數據看,17年1-7月新能源乘用車市場銷量20萬臺,累計同比增速34%,其中17年7月新能源乘用車車銷量達到4.3萬,總體同比增速46%。,繼續保持較強的高增長走勢。未來新能源市場是可期待的較快增長。

2.汽車增加值高位回落

2017年7月份,規模以上工業增加值同比實際增長6.4%。其中,汽車制造業增長11.8%,

17年7月的汽車增加值13%,達到近期高位,1-7月增13%,大幅好于16年1-7月的表現,說明生產結構表現改善,這也是卡車等增長似乎較強。汽車業也是遠高于制造業增加值平均水平,為制造業穩增長貢獻很大。

3.17年汽車市場走勢分化

17年出現較大的乘商分化現象,本世紀以來的車市基本都是乘用車為核心增長動力。無論是08年的金融危機的消費受阻,還是2010年的強投資推動車市全面增長,都沒有出現17年的商用車增速大幅高于乘用車的走勢。17年這也是有5個月的時間,走勢有一定的代表性,說明17年的車市走勢出現劇烈分化的現象。

17年的汽車呈現卡車超強和乘用車偏弱的銷量特征。17年卡車車市場走勢超預期的好, 總體增速較高,而且7月的卡車增速超強。

17年1-7月累計汽車總計銷量1335.36萬臺,累計增速4.3%;17.7月汽車總計銷量217.19萬臺,同比增長4.9%,環比增長3.6%。

乘用車的高增長與卡車的高增長是有基數和經濟環境的特殊原因的,7月的增長仍有不確定的因素。

4.中國汽車進出口走勢進口車反差較大

圖表 2中國汽車06-2017年進出口表現對比分析 單位 萬臺,%

15-16年的整車進出口都很差,但17年回暖的趨勢較明顯。13年以來的進口車的波動遠大于出口市場,15-16年的出口稍好于進口。根據全國海關統計,2017年1-5月的中國汽車累計進口48萬臺,累計增速25%。出口達到36萬臺,同比增長25%,17年好于16年增速表現較多。

5.中國汽車進口走勢

圖表 3汽車整車進口數量逐月走勢

進口車市場受到的各方因素干擾較大。諸多政策、需求、渠道等因素都會導致進口車的劇烈波動。在14年超強的背景下,15年進口出現高基數的低迷。16年的3-8月恢復增長,9月表現稍弱,11-12月的進口車表現較強。16年是去庫存的異常的低迷,17年1-5月的進口車銷量好于15年的正常表現,形成17年1-5月的較強恢復特征。

6.中國汽車出口走勢

圖表 4 汽車整車出口走勢圖

從月度走勢看,近幾年的出口仍呈現季節性特征,呈現夏季走高過山車的見頂回落走勢特征。16年1-5月出口處于歷年的低位水平,17年車市出口開局較強,3月有走強向上的趨勢,但相對14年的出口下滑情況較明顯。

15-16年的整車進出口都很差,但17年回暖的趨勢較明顯。13年以來的進口車的波動遠大于出口市場,15-16年的出口稍好于進口。根據全國海關統計,2017年1-3月的中國汽車累計進口27萬臺,累計增速27%。出口達到19萬臺,同比增長31%,17年好于16年增速表現較多。