1.7月乘用車市場回顧

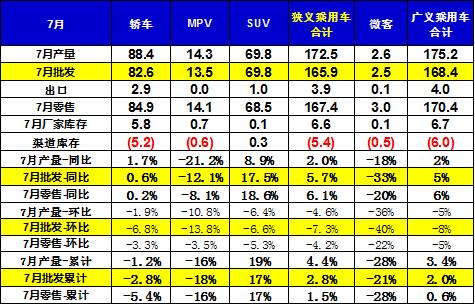

7月乘用車零售167萬臺(tái),環(huán)比下降4%,同比增長6%,這既是今年同比增長最快的正常月度,也是近幾年環(huán)比下降最小的月份,屬于超預(yù)期增長。

7月車市回暖首先是依托全球經(jīng)濟(jì)溫和復(fù)蘇和國內(nèi)經(jīng)濟(jì)穩(wěn)中向好的大背景,近期中國總體進(jìn)出口貿(mào)易也實(shí)現(xiàn)了匯率走強(qiáng)下的較快增長,加之房地產(chǎn)暴漲后逐步降溫,居民消費(fèi)心態(tài)改善,有利于車市增長。

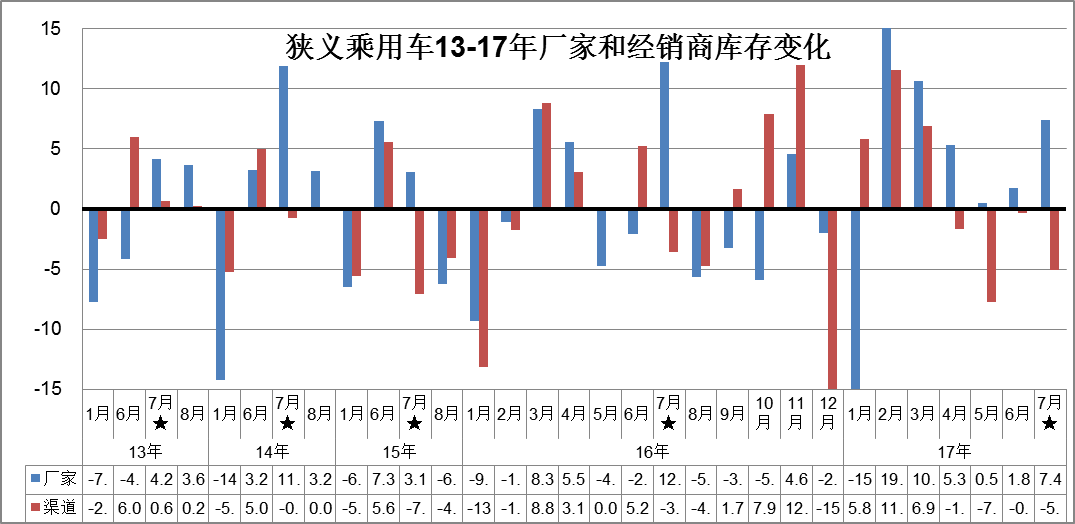

4月初《汽車銷售管理辦法》的發(fā)布引起各方極大關(guān)注,2季度經(jīng)銷商去庫存9.7萬臺(tái)的力度較大,7月又降低渠道庫存5萬臺(tái)。近幾個(gè)月的區(qū)域價(jià)格秩序趨于自由競爭,持續(xù)促銷增大帶來一定的銷量釋放。而7月1日是新辦法實(shí)施節(jié)點(diǎn),也使部分2季度購車者考慮延期到7月購車,帶來一定的環(huán)比增量變化。

7月很多品牌環(huán)比6月走強(qiáng),由于上半年的市場壓力偏大,部分品牌希望7月的下半年開局走強(qiáng),實(shí)現(xiàn)環(huán)比上半年更好的表現(xiàn)。

7月有20多家車企零售環(huán)比6月是增長的。7月的韓系持續(xù)回暖,零售環(huán)比6月增8%。自主品牌和德系、日系的份額同比都增長1個(gè)點(diǎn)以上。7月車企產(chǎn)銷相對較強(qiáng),廠家?guī)齑嬖?萬臺(tái),為4季度旺銷提早均衡生產(chǎn)做準(zhǔn)備。

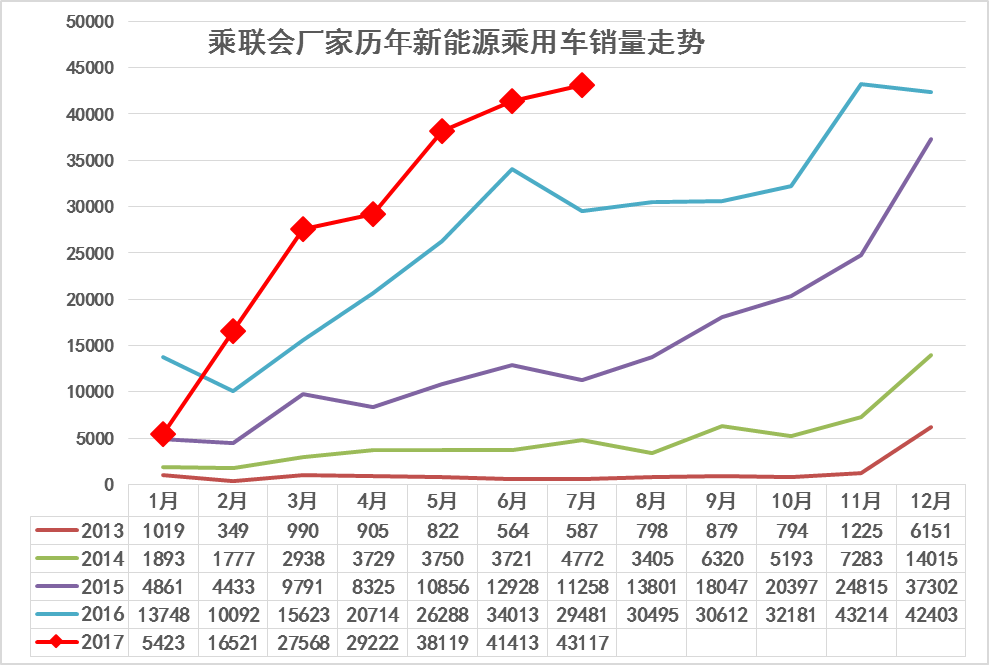

7月新能源車銷量4.2萬臺(tái),環(huán)比6月基本持平。比亞迪保持絕對引領(lǐng)優(yōu)勢。吉利、廣汽乘用車等部分車企加速推出插混車型,領(lǐng)先于合資品牌實(shí)現(xiàn)普混產(chǎn)品的升級新突破。

2.近年狹義乘用車零售走勢

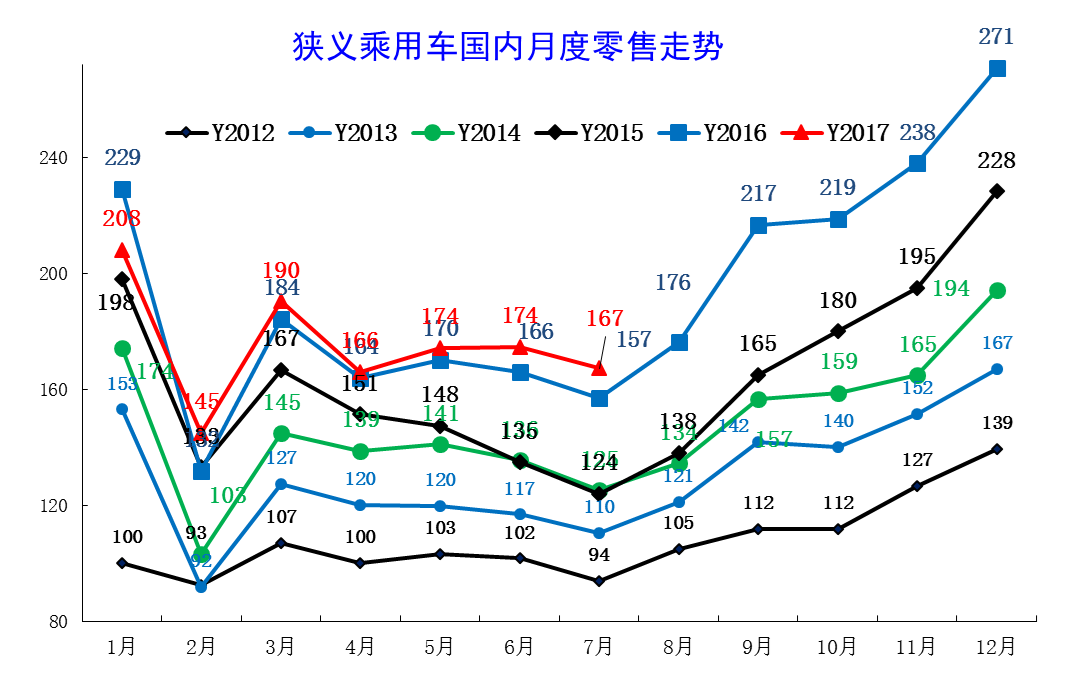

17年7月零售167臺(tái),較2016年7月增10萬臺(tái),相對6月的同比增量8萬臺(tái)有所回升,體現(xiàn)17年市場緩慢恢復(fù)態(tài)勢。

圖表 1中國狹義乘用車月度零售走勢特征

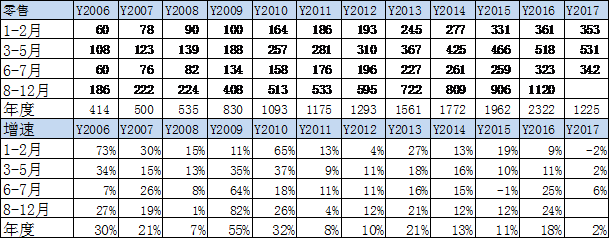

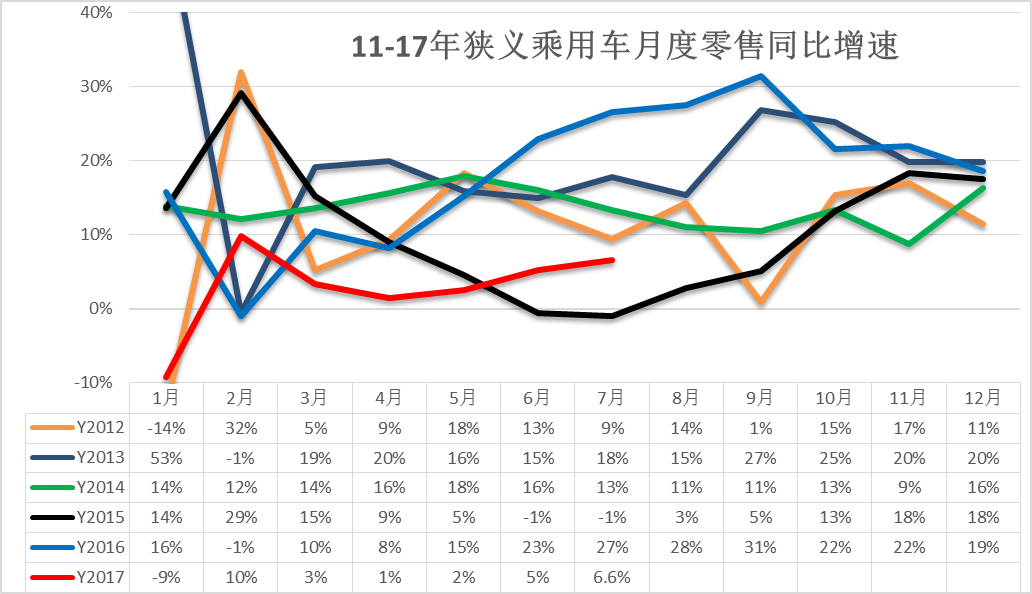

在購置稅5%優(yōu)惠政策退出前的強(qiáng)勢走勢基礎(chǔ)上,1-7月同比增24萬,這樣的1-7月起步偏低是少見的,其中1-2月負(fù)增長8萬臺(tái),3-5月增長12萬臺(tái)、2%,6-7月增長19萬臺(tái)、6%。1-7月低迷 體現(xiàn)了市場透支后的恢復(fù)走勢過程中受到樓市等外部環(huán)境影響。

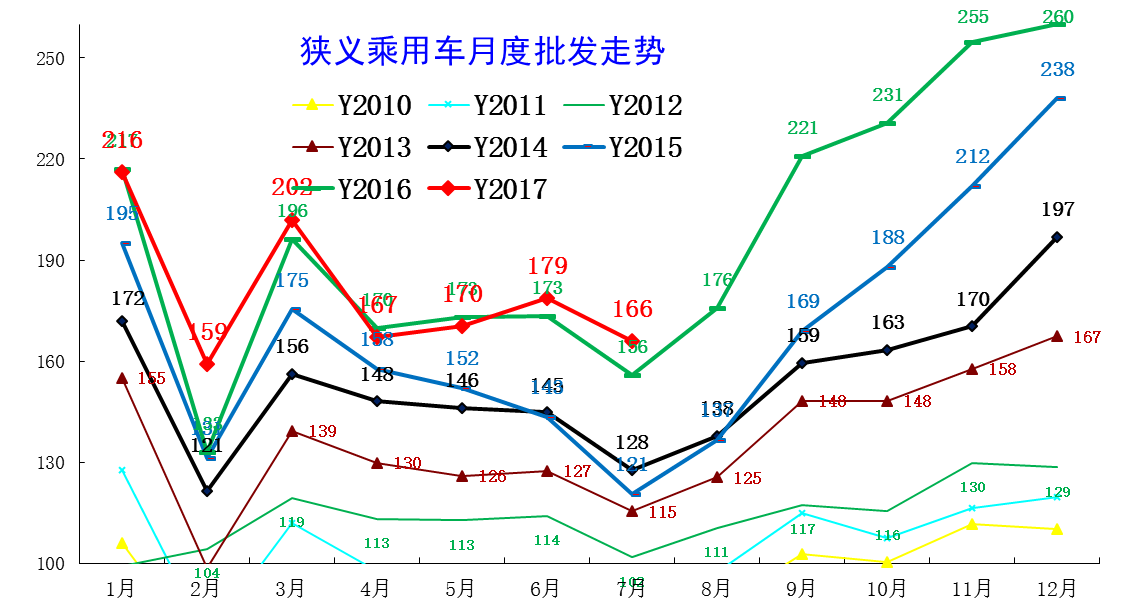

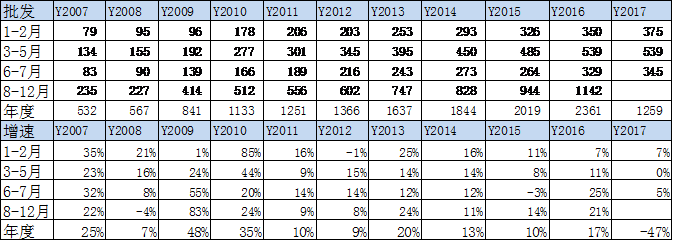

17年車市的批走勢逐步出現(xiàn)回升趨勢。在2-3月的走勢正增長后,4-5月的車市面臨庫存調(diào)整,走勢相對低迷的調(diào)整和負(fù)增長,這也是少有的連續(xù)兩個(gè)月的負(fù)增長現(xiàn)象。6-7月車市努力恢復(fù)正增長,車企也是以正增長為6-7月的目標(biāo),最終3-6的批發(fā)持續(xù)環(huán)比增長,7月環(huán)比下滑較小,且7月與4月零售相近,這也是不錯(cuò)的表現(xiàn)。

在16年1-7月走勢嚴(yán)重偏弱的情況下,今年3-5月的走勢又是有巨大壓力,3-5批發(fā)實(shí)現(xiàn)零增長。1-7月的批發(fā)走勢相對嚴(yán)峻,這也是環(huán)境的影響的結(jié)果。

3.7月市場產(chǎn)銷零綜合走勢

7月渠道轎車庫存下降5.2萬臺(tái),但廠家?guī)齑嬖鲩L5.8萬臺(tái),車市增長的核心動(dòng)力仍是銷量驅(qū)動(dòng)。

4.7月車市零售節(jié)前走弱

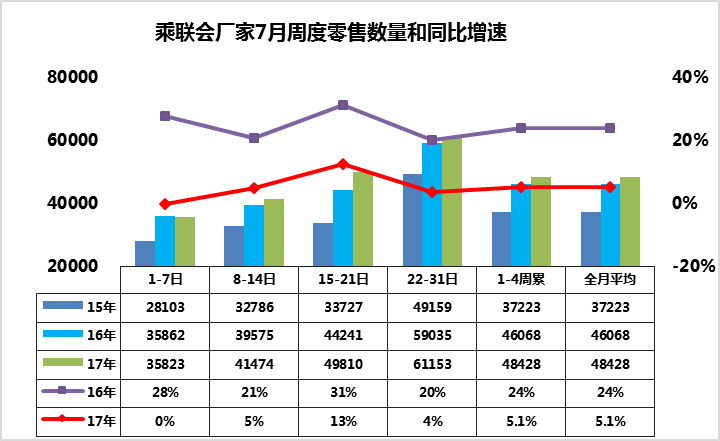

7月車市呈現(xiàn)第二周大幅走強(qiáng)的特征,第三周走勢回穩(wěn),1-3周零售同比增長1%,最后一周的零售大幅走強(qiáng),全月主力廠家零售同比增長4%。第一周車市零售日均3.8萬臺(tái),同比增速是-2%,走勢偏弱。但第二周的車市零售環(huán)比第一周回升10%,達(dá)到日均4.2萬臺(tái)的近期較高水平,實(shí)現(xiàn)了同比增長7%的較好表現(xiàn)。這也是車市的較好恢復(fù)狀態(tài)。15年的7月處于股市的瘋狂頂點(diǎn),去年7月9日又是端午節(jié),今年樓市瘋狂,近幾年市場復(fù)雜,因此今年的7月初的可比性稍需謹(jǐn)慎。第三周的零售達(dá)到4.9萬臺(tái)日均水平,環(huán)比增長15%,但同比增長-1%,也是相對正常的節(jié)奏。但最后一周的同期銷量偏高,市場壓力稍大,能夠同比高增長11% 稍超出我的預(yù)期的,部分合資企業(yè)的表現(xiàn)也很突出。

5.7月車市促銷持續(xù)增大

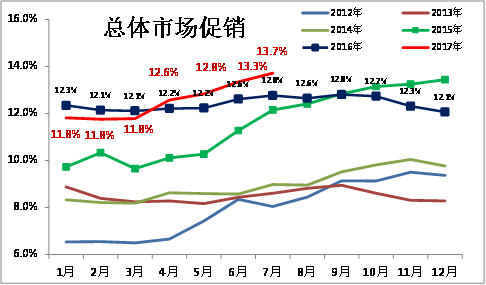

4-7月車市促銷大幅增長,形成降價(jià)與促銷并進(jìn)的超越態(tài)勢。這樣的調(diào)整類似15年的7月,是前期市場的壓力的體現(xiàn)。4-7月的車市促銷明顯增大,春節(jié)后的新品推出和企補(bǔ)購置稅退出帶來的價(jià)格回升暫時(shí)抑制了3月的終端價(jià)格回落,但4-7月的終端價(jià)格壓力較大,6-7促銷帶來零售的增量已經(jīng)體現(xiàn)。

6.車市季節(jié)角度狹義乘用車增長較高

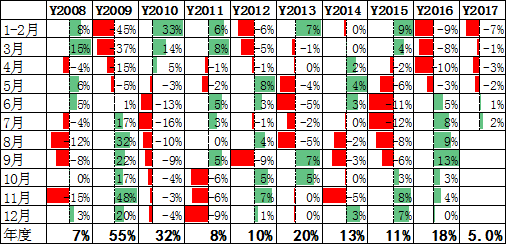

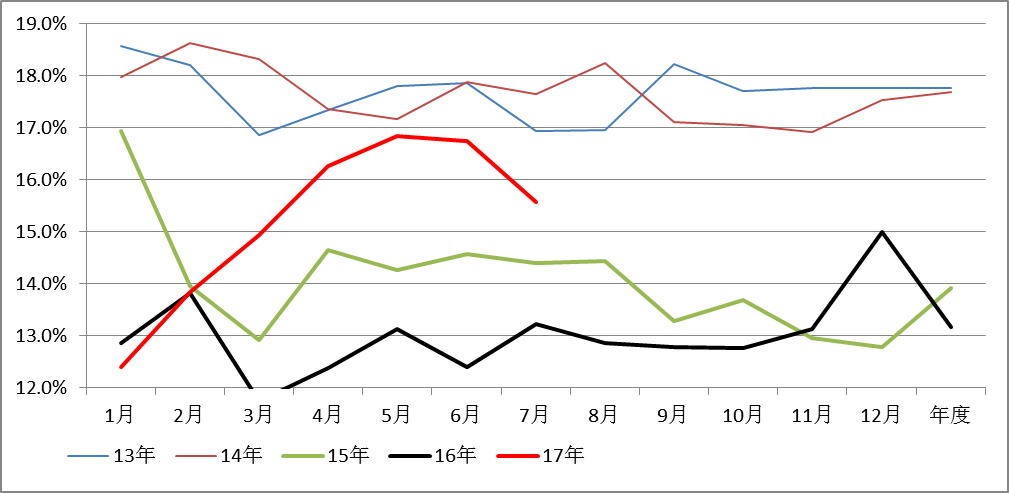

17年1-2月為春節(jié)期,車市增速偏弱,相對歷年的增速是最低的。3-5月的零售遠(yuǎn)低于正常增速水平。去年7月開始的零售基數(shù)變高,這對今年7月車市帶來一定影響。10-14年的7月增速波動(dòng)較大,今年4-7月的逐步回升也是車市自身透支壓力的體現(xiàn)。

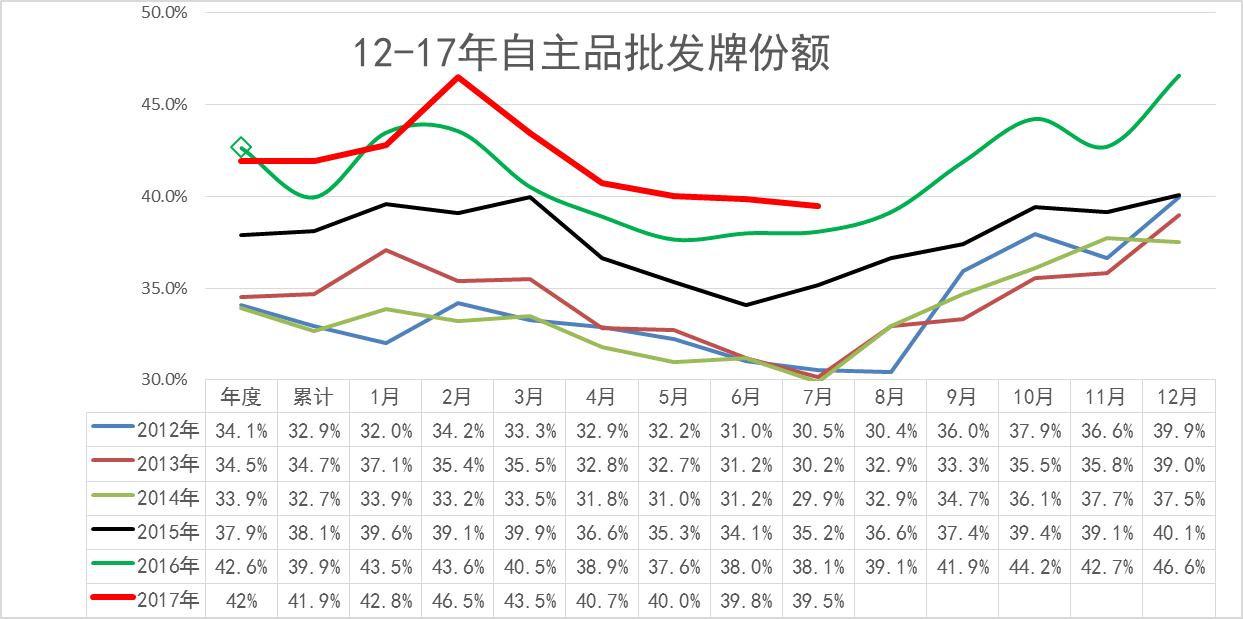

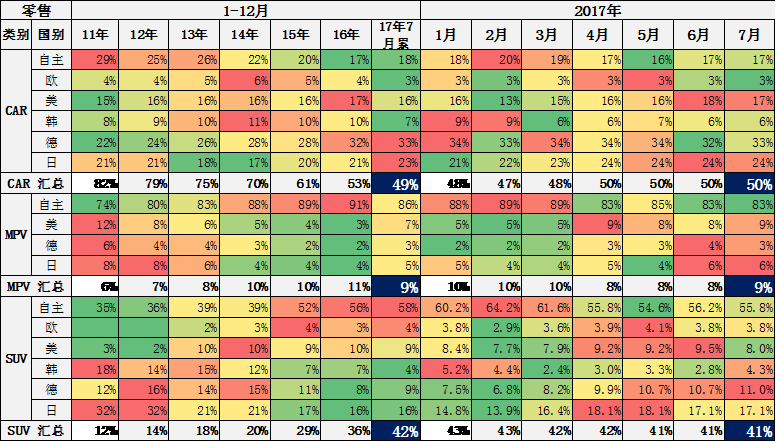

7.自主品牌份額走勢

17年7月的自主份額高增長趨勢仍較強(qiáng)。17年自主份額高企主要也是合資的市場表現(xiàn)較差,商務(wù)需求和換購需求不足,自主的SUV新購需求相對較穩(wěn),導(dǎo)致自主的表現(xiàn)借助SUV異常超強(qiáng)。2月份額達(dá)到46.5%的高點(diǎn),3-7月逐步下滑,這與歷年走勢基本一致。但7月的自主環(huán)比下降是0.3個(gè)百分點(diǎn), 16年是環(huán)比份額回升,17年的自主反攻效果不突出。

8.狹義乘用車各級別增長特征

7月車市產(chǎn)銷增速均稍好于預(yù)期增速,其中的SUV市場增速貢獻(xiàn)度減小,而MPV的7月增速下滑帶來車市的增速偏低,7月的轎車零售增速0%好于17年均增速-7%較多,MPV的調(diào)整力度大,MPV形成較大的車市下滑影響。

9.排量市場走勢

17年7月的1.6升以下排量占比65%,基本回到14年7月的水平,體現(xiàn)了17年小排量市場的低迷在7月保持較強(qiáng)。其中MPV的小排量下降壓力較大,形成MPV的中低端大潰敗。

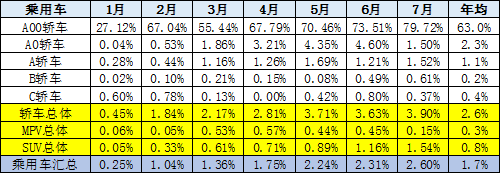

10.乘用車新能源占比逐步提升到2.6%

17年新能源車的占比快速提升,由于城市3月后逐步走低,而新能源車是逐月走強(qiáng),反差走勢促進(jìn)新能源車呈現(xiàn)逐月占比加速提升的態(tài)勢。A00級轎車在80%,成為唯一的高占比的市場。7月總體乘用車達(dá)到2.6%,較年均份額也是提升的明顯。

11.轎車廂型走勢

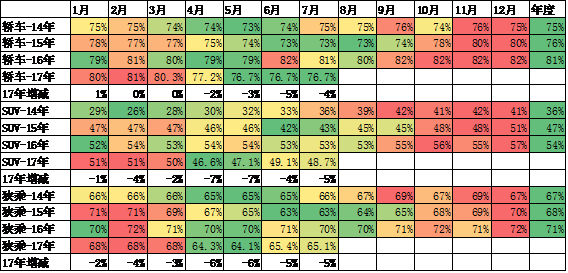

伴隨SUV的高增長,轎車的中低端相對萎縮,11-16年的轎車的兩廂占比持續(xù)下降。但隨著豐田的小型車戰(zhàn)略推動(dòng)和自主的小型車恢復(fù),17年小車市場恢復(fù),4-6月達(dá)到16.5%左右,7月的兩廂占比回落到15%%。

17年兩廂占比的提升主要是A0級車,這也是自主的寶駿310和豐田新品等車型的增量貢獻(xiàn)。韓系的A0級下滑也帶來三廂的萎縮。同時(shí)純電動(dòng)的兩廂車帶來車市兩廂增量。但這樣的A0級增長難以持續(xù),微型仍是主力。

12.8月乘用車市場展望

8月車市進(jìn)入平穩(wěn)恢復(fù)期。8月有23個(gè)工作日,廠家休假周期基本與去年相近,生產(chǎn)環(huán)節(jié)相對較強(qiáng)。8月是下半年車市的啟動(dòng)期,各類年型車和新品等布局加速,渠道加庫存行動(dòng)會(huì)提早啟動(dòng),推動(dòng)車市增長。

去年8月的購置稅5%優(yōu)惠將到期的傳言推動(dòng)車市零售異常走強(qiáng),近日《中華人民共和國車輛購置稅法(征求意見稿)》發(fā)布的關(guān)鍵點(diǎn)基本符合預(yù)期,有利于車市平穩(wěn)增長。

近幾個(gè)月韓系仍處持續(xù)回暖趨勢,但自主新品的增量力度較好,自主品牌的SUV藍(lán)海市場的布局逐步完善,近期向上與合資的SUV的正面交鋒更具挑戰(zhàn)性。但傳祺GS8、魏品牌等7月走勢都很好,也帶來新的增長動(dòng)力。

17年車企汽油車的油耗改善速度較慢,遠(yuǎn)未達(dá)到政策要求的從16年企業(yè)平均油耗6.7升向17年6.4升的下降幅度。在油耗壓力下,車企能過快消耗前幾年的油耗積分盈余,未來幾個(gè)月自主車企發(fā)展新能源車的力度仍會(huì)持續(xù)加強(qiáng)。

13.新銷售管理辦法推動(dòng)車市平穩(wěn)增長

7月實(shí)施的新汽車銷售管理辦法,這也是為經(jīng)銷商撐腰、為消費(fèi)者做主的重要政策,對近期車市產(chǎn)銷節(jié)奏發(fā)揮作用。新汽車銷售管理辦法發(fā)布后引起媒體和各界廣泛關(guān)注,并讓購車消費(fèi)者有所期待。在2季度政策發(fā)布和宣貫過程中,很多整車企業(yè)積極學(xué)習(xí)應(yīng)對政策調(diào)整,實(shí)現(xiàn)了2季度的弱市下的經(jīng)銷商去庫存工作,2季度經(jīng)銷商去庫存9.7萬臺(tái),努力改善了廠商關(guān)系。隨著7月的新政實(shí)施,今年天氣的異常少雨炎熱,消費(fèi)者前期的部分觀望客戶開始進(jìn)入購買環(huán)節(jié),經(jīng)銷商努力以最實(shí)惠的價(jià)格為消費(fèi)者服務(wù),因此中心城市終端價(jià)格的下滑也是近兩年少有的。加之購車選擇的多樣化,新政也讓消費(fèi)者得到實(shí)惠。但很多市場的自然調(diào)節(jié)功能也不可能靠單一政策簡單改變,汽車銷售管理辦法有利于流通領(lǐng)域廠商關(guān)系的和諧發(fā)展。

14.燃油車節(jié)能仍是重點(diǎn)

雖然英國、法國和德國的政府或政府官員有表態(tài)要在未來2040年左右停止銷售燃油車。但至2040年之前仍是20年左右的燃油車重點(diǎn)銷售期。且未來幾十年的混動(dòng)和插混對燃油車降低油耗的促進(jìn)是至關(guān)重要的。我們不能因此放棄對傳統(tǒng)車的節(jié)能的努力。

隨著油耗積分算法的逐步收緊,依靠新能源車為傳統(tǒng)車降油耗做大分母的效果越來越弱,而目前的車企新品油耗較1年前的新車沒有明顯的改善,7月乘用車新車油耗達(dá)到三階段的90%,較16年平均水平僅改善1個(gè)百分點(diǎn)。目前乘用車混動(dòng)推出較少,合資品牌插混新車也很少推出,自主品牌傳統(tǒng)燃油車的增壓動(dòng)力主要適用SUV車型,傳統(tǒng)轎車和MPV的節(jié)能推進(jìn)緩慢,未來必然面臨巨大挑戰(zhàn)而深度調(diào)整。近期的吉利和廣汽等推出插電混動(dòng)車型是應(yīng)對未來20年的中大型車降低油耗壓力的有效手段,而且插電混動(dòng)車型的電動(dòng)化助力帶來性能的提升,也是給消費(fèi)者更好的駕駛體驗(yàn),這也是車企學(xué)習(xí)的榜樣。

15.日系的走強(qiáng)值得學(xué)習(xí)

日系車企近幾年持續(xù)走強(qiáng),今年份額提升2.2個(gè)點(diǎn),今年日系走強(qiáng)有去年受益小排量優(yōu)惠較少的低基數(shù),且今年薩德事件后消費(fèi)者更理性購車對日系有促進(jìn),但日系產(chǎn)品布局快和技術(shù)的技術(shù)扎實(shí)推進(jìn)和提升,仍是學(xué)習(xí)的楷模。

近年自主和日系車企在造型和科技配置、車身尺寸、動(dòng)力配置均有較大提升,效果較好。針對消費(fèi)升級和年輕化趨勢,日系主力車企產(chǎn)品線均衡發(fā)展,在抓住B級SUV機(jī)遇的同時(shí)推動(dòng)小型車增量,小排量增壓動(dòng)力強(qiáng)力推進(jìn)。

前期的豐田的混動(dòng)產(chǎn)品較強(qiáng),而且日系主流合資企業(yè)都推出了混動(dòng)車型,隨著混動(dòng)車型的產(chǎn)業(yè)鏈優(yōu)勢,混動(dòng)主力車型的價(jià)格將更加務(wù)實(shí),這也是在沒有政策補(bǔ)貼下的值得關(guān)注的市場化趨勢。

隨著油耗的壓力逐步加大,各企業(yè)會(huì)選擇適合消費(fèi)者需求并能在成本可控下的突破,因此普混的增量趨勢雖然不確定的,但隨著補(bǔ)貼與雙積分的組合壓力,新能源積分壓力下的插混增長趨勢是值得關(guān)注的。

16.汽車是世界大集團(tuán)的主要領(lǐng)域

根據(jù)整理過去10年的世界500強(qiáng)的大企業(yè)增長,中國的大企業(yè)增長主要是在證券銀行保險(xiǎn)業(yè)、采礦冶金業(yè)、建筑地產(chǎn)業(yè)、工業(yè)品等,這些領(lǐng)域的企業(yè)在世界范圍達(dá)到領(lǐng)先地位。美國更多的是金融保險(xiǎn)領(lǐng)域大集團(tuán)多,中國是煤炭、石油等能源領(lǐng)域大集團(tuán)多。而日本是汽車領(lǐng)域最多。

未來的世界大集團(tuán)的發(fā)展將是汽車的地位日益提升。能源領(lǐng)域世界500強(qiáng)的地位下降。世界不缺一次能源,汽車的新能源化將弱化能源大集團(tuán)地位,傳統(tǒng)老牌歐美國家的殖民優(yōu)勢在資源領(lǐng)域獲利較大。隨著汽車改變世界,一次能源的世界大企業(yè)的優(yōu)勢將逐步被中國能源產(chǎn)業(yè)鏈所分流。中國汽車的新能源化也將推動(dòng)中國更多制造業(yè)集團(tuán)替代傳統(tǒng)能源集團(tuán)進(jìn)入500強(qiáng)。因此中國發(fā)展新能源汽車的產(chǎn)業(yè)鏈共榮效應(yīng)將會(huì)極其突出。

二、2017年汽車工業(yè)走勢

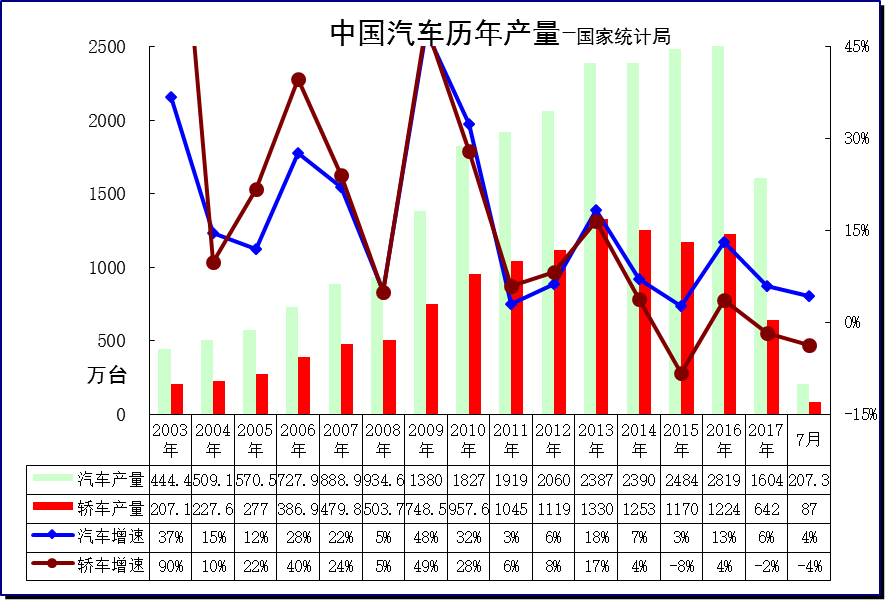

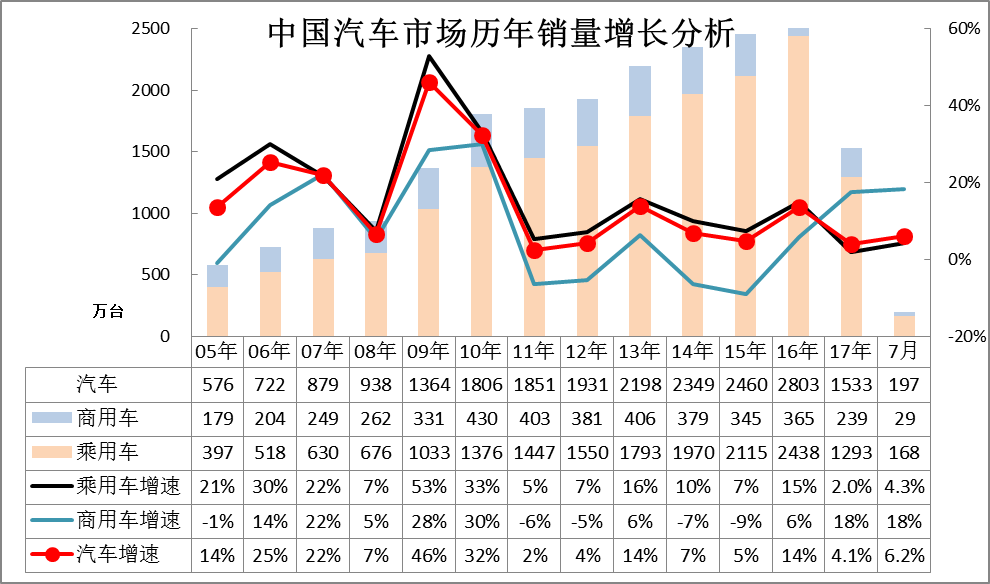

1.2017年汽車產(chǎn)量較快增長

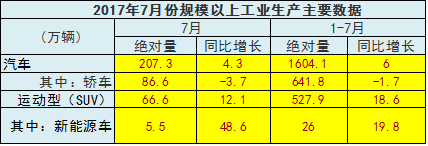

根據(jù)統(tǒng)計(jì)局?jǐn)?shù)據(jù):7月份,規(guī)模以上工業(yè)增加值同比實(shí)際增長6.4%。比6月份回落1.2個(gè)百分點(diǎn),比上年同月加快0.4個(gè)百分點(diǎn)。從環(huán)比看,7月份,規(guī)模以上工業(yè)增加值比上月增長0.41%。1-7月份,規(guī)模以上工業(yè)增加值同比增長6.8%。

分行業(yè)看,7月份,41個(gè)大類行業(yè)中有37個(gè)行業(yè)增加值保持同比增長。其中,通用設(shè)備制造業(yè)增長11.5%,專用設(shè)備制造業(yè)增長11.9%,汽車制造業(yè)增長11.8%。分產(chǎn)品看,7月份,596種產(chǎn)品中有398種產(chǎn)品同比增長。其中,鋼材9667萬噸,同比增長2.7%;水泥21283萬噸,下降0.9%;十種有色金屬447萬噸,同比持平;乙烯148萬噸,增長1.0%;汽車207.3萬輛,增長4.3%;轎車86.6萬輛,下降3.7%;發(fā)電量6047億千瓦時(shí),增長8.6%;。

17年1-7月消費(fèi)結(jié)構(gòu)進(jìn)一步放緩,轎車增速負(fù)增長,SUV 保持高增長,SUV對轎車分流逐步弱化。根據(jù)國家統(tǒng)計(jì)局?jǐn)?shù)據(jù),1-7月新能源汽車生產(chǎn)26萬臺(tái)。同比增長20%,恢復(fù)較快增速。

從乘聯(lián)會(huì)數(shù)據(jù)看,17年1-7月新能源乘用車市場銷量20萬臺(tái),累計(jì)同比增速34%,其中17年7月新能源乘用車車銷量達(dá)到4.3萬,總體同比增速46%。,繼續(xù)保持較強(qiáng)的高增長走勢。未來新能源市場是可期待的較快增長。

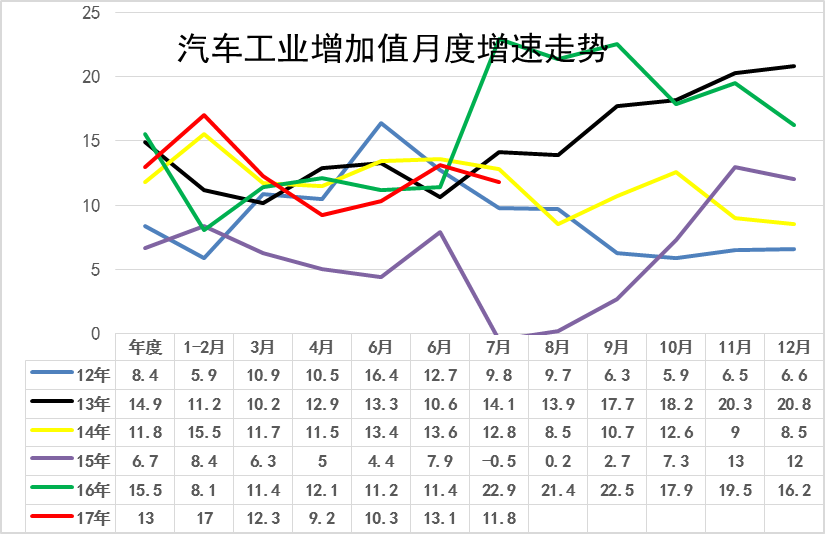

2.汽車增加值高位回落

2017年7月份,規(guī)模以上工業(yè)增加值同比實(shí)際增長6.4%。其中,汽車制造業(yè)增長11.8%,

17年7月的汽車增加值13%,達(dá)到近期高位,1-7月增13%,大幅好于16年1-7月的表現(xiàn),說明生產(chǎn)結(jié)構(gòu)表現(xiàn)改善,這也是卡車等增長似乎較強(qiáng)。汽車業(yè)也是遠(yuǎn)高于制造業(yè)增加值平均水平,為制造業(yè)穩(wěn)增長貢獻(xiàn)很大。

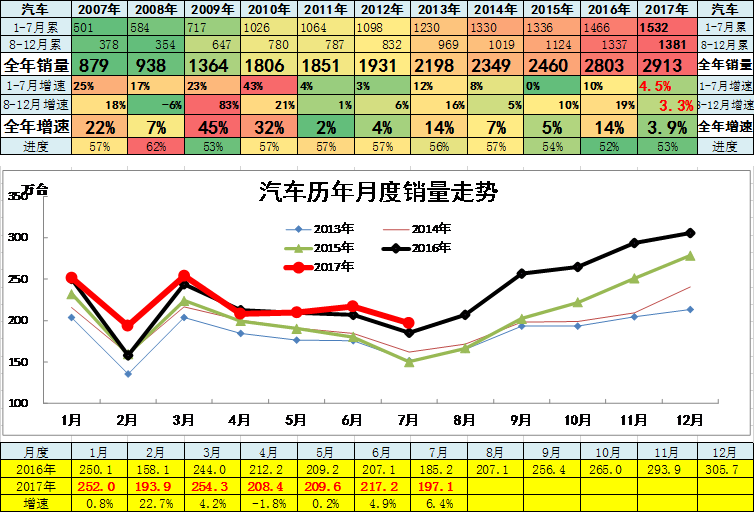

3.17年汽車市場走勢分化

17年出現(xiàn)較大的乘商分化現(xiàn)象,本世紀(jì)以來的車市基本都是乘用車為核心增長動(dòng)力。無論是08年的金融危機(jī)的消費(fèi)受阻,還是2010年的強(qiáng)投資推動(dòng)車市全面增長,都沒有出現(xiàn)17年的商用車增速大幅高于乘用車的走勢。17年這也是有5個(gè)月的時(shí)間,走勢有一定的代表性,說明17年的車市走勢出現(xiàn)劇烈分化的現(xiàn)象。

17年的汽車呈現(xiàn)卡車超強(qiáng)和乘用車偏弱的銷量特征。17年卡車車市場走勢超預(yù)期的好, 總體增速較高,而且7月的卡車增速超強(qiáng)。

17年1-7月累計(jì)汽車總計(jì)銷量1335.36萬臺(tái),累計(jì)增速4.3%;17.7月汽車總計(jì)銷量217.19萬臺(tái),同比增長4.9%,環(huán)比增長3.6%。

乘用車的高增長與卡車的高增長是有基數(shù)和經(jīng)濟(jì)環(huán)境的特殊原因的,7月的增長仍有不確定的因素。

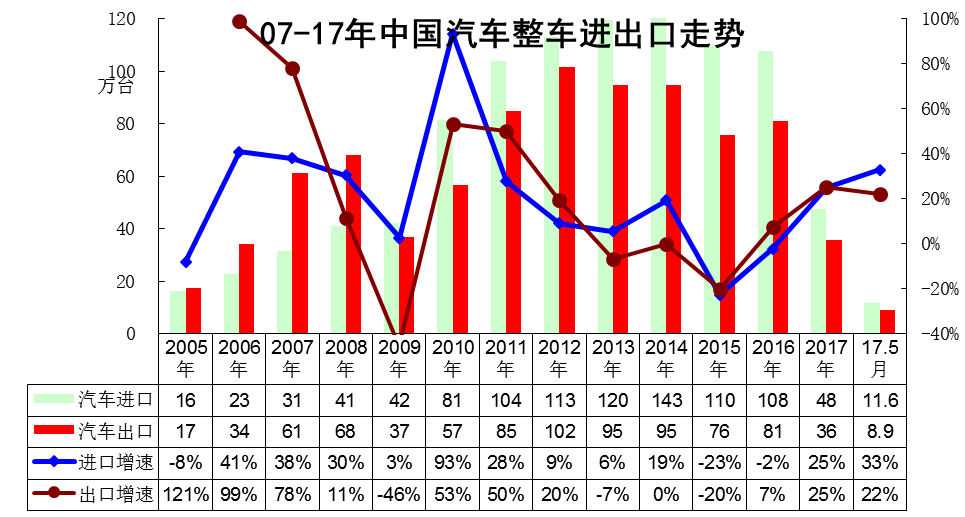

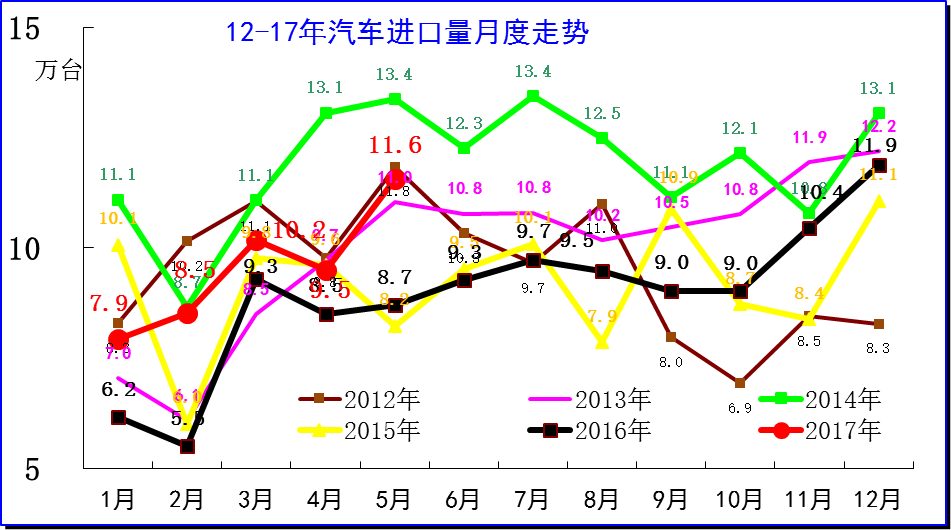

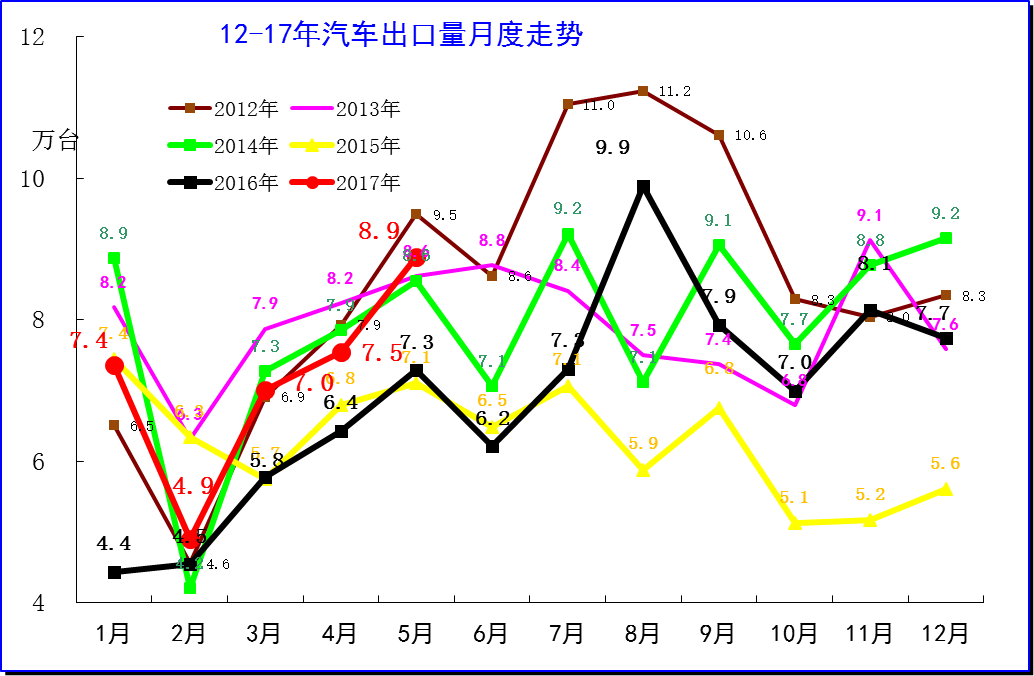

4.中國汽車進(jìn)出口走勢進(jìn)口車反差較大

圖表 2中國汽車06-2017年進(jìn)出口表現(xiàn)對比分析 單位 萬臺(tái),%

15-16年的整車進(jìn)出口都很差,但17年回暖的趨勢較明顯。13年以來的進(jìn)口車的波動(dòng)遠(yuǎn)大于出口市場,15-16年的出口稍好于進(jìn)口。根據(jù)全國海關(guān)統(tǒng)計(jì),2017年1-5月的中國汽車?yán)塾?jì)進(jìn)口48萬臺(tái),累計(jì)增速25%。出口達(dá)到36萬臺(tái),同比增長25%,17年好于16年增速表現(xiàn)較多。

5.中國汽車進(jìn)口走勢

圖表 3汽車整車進(jìn)口數(shù)量逐月走勢

進(jìn)口車市場受到的各方因素干擾較大。諸多政策、需求、渠道等因素都會(huì)導(dǎo)致進(jìn)口車的劇烈波動(dòng)。在14年超強(qiáng)的背景下,15年進(jìn)口出現(xiàn)高基數(shù)的低迷。16年的3-8月恢復(fù)增長,9月表現(xiàn)稍弱,11-12月的進(jìn)口車表現(xiàn)較強(qiáng)。16年是去庫存的異常的低迷,17年1-5月的進(jìn)口車銷量好于15年的正常表現(xiàn),形成17年1-5月的較強(qiáng)恢復(fù)特征。

6.中國汽車出口走勢

圖表 4 汽車整車出口走勢圖

從月度走勢看,近幾年的出口仍呈現(xiàn)季節(jié)性特征,呈現(xiàn)夏季走高過山車的見頂回落走勢特征。16年1-5月出口處于歷年的低位水平,17年車市出口開局較強(qiáng),3月有走強(qiáng)向上的趨勢,但相對14年的出口下滑情況較明顯。

15-16年的整車進(jìn)出口都很差,但17年回暖的趨勢較明顯。13年以來的進(jìn)口車的波動(dòng)遠(yuǎn)大于出口市場,15-16年的出口稍好于進(jìn)口。根據(jù)全國海關(guān)統(tǒng)計(jì),2017年1-3月的中國汽車?yán)塾?jì)進(jìn)口27萬臺(tái),累計(jì)增速27%。出口達(dá)到19萬臺(tái),同比增長31%,17年好于16年增速表現(xiàn)較多。

三、汽車行業(yè)環(huán)境分析

1、宏觀行業(yè)政策

兩部委:發(fā)布《關(guān)于完善汽車投資項(xiàng)目管理的意見》

7月13日悉,發(fā)改委聯(lián)合工信部發(fā)布《關(guān)于完善汽車投資項(xiàng)目管理的意見》。

意見指出,優(yōu)化傳統(tǒng)燃油汽車產(chǎn)能布局。意見還指出,將規(guī)范新能源汽車企業(yè)投資項(xiàng)目條件,申請新建純電動(dòng)乘用車企業(yè)投資項(xiàng)目,應(yīng)符合《新建純電動(dòng)乘用車企業(yè)管理規(guī)定》的要求。申請純電動(dòng)商用車企業(yè)投資項(xiàng)目也應(yīng)滿足相應(yīng)的條件。

兩部委:發(fā)布《外商投資產(chǎn)業(yè)指導(dǎo)目錄(2017年修訂)》

7月29日悉,國家發(fā)改委和商務(wù)部聯(lián)合發(fā)布《外商投資產(chǎn)業(yè)指導(dǎo)目錄(2017年修行)》,自2017年7月28日起施行。2015年3月10日國家發(fā)展和改革委員會(huì)、商務(wù)部發(fā)布的《外商投資產(chǎn)業(yè)指導(dǎo)目錄(2015年修訂)》同時(shí)廢止。目錄指出,與中方合資伙伴聯(lián)合兼并國內(nèi)其他汽車生產(chǎn)企業(yè)以及建立生產(chǎn)純電動(dòng)汽車整車產(chǎn)品的合資企業(yè)可不受兩家的限制。

發(fā)改委:擬暫停新能源汽車生產(chǎn)資質(zhì)的審批發(fā)放

7月8日悉,據(jù)報(bào)道中國擬暫停新能源汽車生產(chǎn)資質(zhì)的審批發(fā)放。發(fā)改委希望對現(xiàn)有政策進(jìn)行評估。

截至目前,國內(nèi)共有15家企業(yè)的新能源乘用車項(xiàng)目拿到生產(chǎn)資質(zhì),規(guī)劃產(chǎn)能總計(jì)117萬輛。

工信部:發(fā)布《乘用車企業(yè)平均燃料消耗量與新能源汽車積分并行管理辦法(征求意見稿)》

7月14日悉,工信部起草了《乘用車企業(yè)平均燃料消耗量與新能源汽車積分并行管理辦法(征求意見稿)》,現(xiàn)向社會(huì)公開征求意見,意見反饋截止時(shí)間為2017年7月27日。

根據(jù)征求意見稿,2018年度至2020年度,乘用車企業(yè)的新能源汽車積分比例要求分別為8%、10%、12%。2020年度以后的新能源汽車積分比例要求,由工業(yè)和信息化部另行制定、公布。

工信部:將推進(jìn)新能源車頂層設(shè)計(jì)多領(lǐng)域政策將制定

7月23日悉,工業(yè)和信息化部部長苗圩19日在參觀青海省西寧市南川工業(yè)園區(qū)時(shí)表示,未來將進(jìn)一步推進(jìn)新能源汽車頂層設(shè)計(jì),推進(jìn)新能源汽車在技術(shù)、產(chǎn)業(yè)規(guī)模、市場化以及模式創(chuàng)新等方面的發(fā)展。

未來將制定節(jié)能汽車、純電動(dòng)汽車和插電式混合動(dòng)力汽車、氫能燃料電池汽車、智能網(wǎng)聯(lián)汽車、汽車動(dòng)力電池、汽車輕量化、汽車制造等技術(shù)路線圖,開展前沿技術(shù)和共性關(guān)鍵技術(shù)的研發(fā),推動(dòng)技術(shù)成果轉(zhuǎn)移擴(kuò)散和商業(yè)化。

國標(biāo)委:發(fā)布《鋰離子動(dòng)力蓄電池安全性要求與測試方法》

7月8日悉,國家標(biāo)準(zhǔn)化管理委員會(huì)批準(zhǔn)《電動(dòng)汽車用鋰離子動(dòng)力蓄電池包和系統(tǒng)第3部分:安全性要求與測試方法》第1號修改單。修改單中對振動(dòng)、擠壓實(shí)驗(yàn)做出了部分調(diào)整,新標(biāo)準(zhǔn)自2017年7月1日起實(shí)施。

2、新能源車政策

工信部:發(fā)布《新能源汽車推廣應(yīng)用推薦車型目錄(2017年第5批)》

7月5日悉,工信部發(fā)布了《新能源汽車推廣應(yīng)用推薦車型目錄(2017年第5批)》,共包括92戶企業(yè)的309個(gè)車型。

其中純電動(dòng)產(chǎn)品共83戶企業(yè)264個(gè)型號、插電式混合動(dòng)力產(chǎn)品共24戶企業(yè)42個(gè)型號、燃料電池產(chǎn)品共3戶企業(yè)3個(gè)型號。

工信部:發(fā)布第296批《道路機(jī)動(dòng)車輛生產(chǎn)企業(yè)及產(chǎn)品公告》

7月6日悉,工業(yè)和信息化部在官方網(wǎng)站發(fā)布了第296批《道路機(jī)動(dòng)車輛生產(chǎn)企業(yè)及產(chǎn)品公告》。申報(bào)本批《公告》的汽車、摩托車、低速汽車生產(chǎn)企業(yè)共計(jì)656戶,新產(chǎn)品共計(jì)3,360個(gè)。經(jīng)企業(yè)準(zhǔn)入條件考核,本批公告共批準(zhǔn)新設(shè)立專用汽車生產(chǎn)企業(yè)7戶,新設(shè)立摩托車生產(chǎn)企業(yè)1戶。經(jīng)技術(shù)審查和產(chǎn)品公示,共有574戶生產(chǎn)企業(yè)的2,620個(gè)產(chǎn)品符合國家有關(guān)規(guī)定和技術(shù)要求。

工信部:關(guān)于對2016年嚴(yán)重違規(guī)的20家車輛生產(chǎn)企業(yè)的通報(bào)

7月5日悉,工業(yè)和信息化部對2016年全國各地公安交管部門在辦理新出廠車輛注冊登記時(shí)發(fā)現(xiàn)的“涉嫌違規(guī)”汽車產(chǎn)品進(jìn)行了逐一核查,共有2,577輛新出廠車輛存在違規(guī)行為。

工業(yè)和信息化部已經(jīng)依據(jù)《道路機(jī)動(dòng)車輛生產(chǎn)企業(yè)及產(chǎn)品公告》管理有關(guān)規(guī)定,將違規(guī)車型在《公告》中予以撤銷,現(xiàn)將違規(guī)產(chǎn)品數(shù)量排名前20的車輛生產(chǎn)企業(yè)予以通報(bào)。

工信部:擬恢復(fù)南京特種汽車制配廠申報(bào)新能源汽車推廣應(yīng)用推薦車型資質(zhì)

經(jīng)現(xiàn)場驗(yàn)收,工業(yè)和信息化部裝備工業(yè)司認(rèn)為南京特汽針對行政處罰決定的整改工作到位,企業(yè)生產(chǎn)一致性保障能力滿足相關(guān)規(guī)定要求,建議恢復(fù)其申報(bào)新能源汽車推廣應(yīng)用推薦車型資質(zhì)。

中機(jī)中心:發(fā)布關(guān)于暫停《公告》內(nèi)部分車型的通知

7月26日悉,中機(jī)中心發(fā)布關(guān)于暫停《公告》內(nèi)部分車型的通知,2,380款新能源客車因未提交《電動(dòng)客車安全技術(shù)條件》檢測報(bào)告,擬在297批《公告》中予以暫停。

其中純電動(dòng)城市客車占將近一半比例,多達(dá)1,135款;純電動(dòng)客車738款。從企業(yè)來看,南京金龍客車制造有限公司249款車型公告被暫停、金龍聯(lián)合汽車工業(yè)有限公司173款車型公告被暫停、廈門金龍旅行車有限公司164款車型公告被暫停。

3、7月地方政策動(dòng)態(tài)

北京:發(fā)布《加強(qiáng)汛期充電設(shè)施安全運(yùn)行的通知》

7月22日悉,北京市發(fā)布《北京市城市管理委員會(huì)關(guān)于加強(qiáng)汛期充電設(shè)施安全運(yùn)行的通知》。

通知要求各運(yùn)營企業(yè),及時(shí)通過手機(jī)短信、APP微信公眾號等渠道,向電動(dòng)車車主發(fā)送提醒;加強(qiáng)降雨期間對充電設(shè)施的巡視巡檢,做好應(yīng)急搶修物資準(zhǔn)備和搶修人員的布置,保障電動(dòng)汽車車主充電安全。

北京:公交將新增1,600輛新能源電驅(qū)動(dòng)車

7月16日悉,北京公交集團(tuán)舉辦的首都國企開放日活動(dòng)上了解到,2017年年底前北京市預(yù)計(jì)新增1,600余輛新能源電驅(qū)動(dòng)公交車。

屆時(shí),包括新能源電驅(qū)動(dòng)車、清潔能源車在內(nèi),市公交集團(tuán)“環(huán)保型”公交車將過萬輛,約占目前在線運(yùn)營2.29萬輛車的一半。

北京:將嘗試推進(jìn)車位共享

7月13日悉,交通部門相關(guān)負(fù)責(zé)人介紹,目前,夜間單位停車場近七成車位空置,車位共享能在一定程度上緩解停車難,產(chǎn)權(quán)人也能獲得一定收益。

目前西城有十家單位對外開放實(shí)行共享停車,效果都較好。目前,已經(jīng)有APP嘗試將某一個(gè)小區(qū)業(yè)主的產(chǎn)權(quán)車位進(jìn)行共享。車位在閑置時(shí)就會(huì)“上線”,訪客可以以公示的價(jià)格進(jìn)行付費(fèi)使用車位。

北京:兩萬多人排2018年新能源車指標(biāo)

7月12日悉,北京小客車指標(biāo)調(diào)控管理辦公室公布,本期個(gè)人新能源車指標(biāo)申請和確認(rèn)延期的人數(shù)接近2.9萬人。

由于上期搖號已用盡本市2017年個(gè)人新能源車指標(biāo),所以只有一部分輪候申請人有望在10月和12月?lián)炻﹥海渌酥荒芘抨?duì)輪候2018年的個(gè)人新能源車指標(biāo)了。

四、汽車集團(tuán)和企業(yè)走勢

1、主要汽車集團(tuán)本月銷量與同期的增長分析

圖表 5主要汽車集團(tuán)2017年銷量

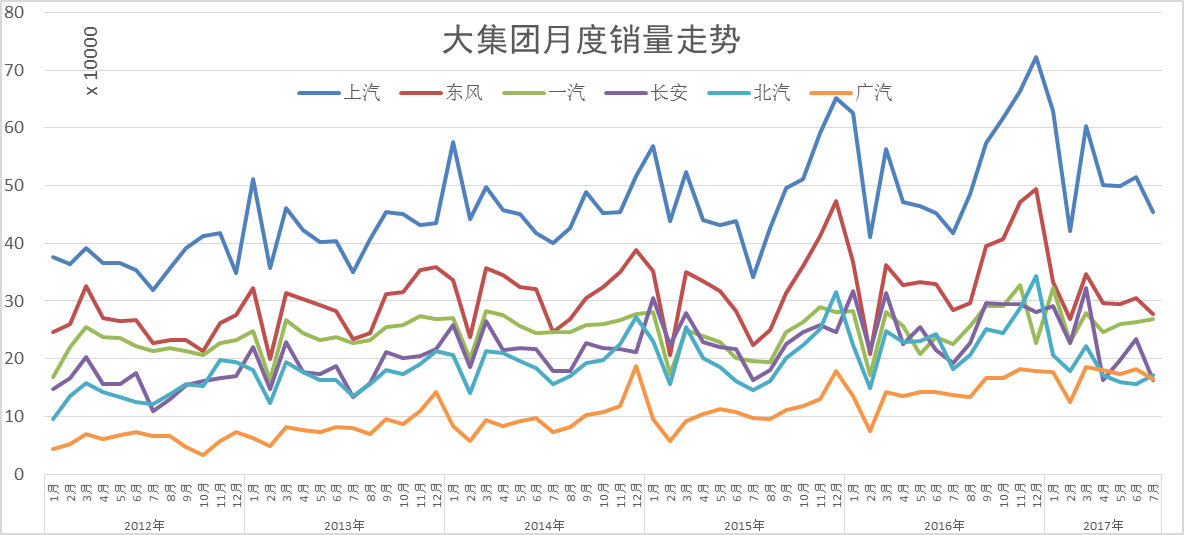

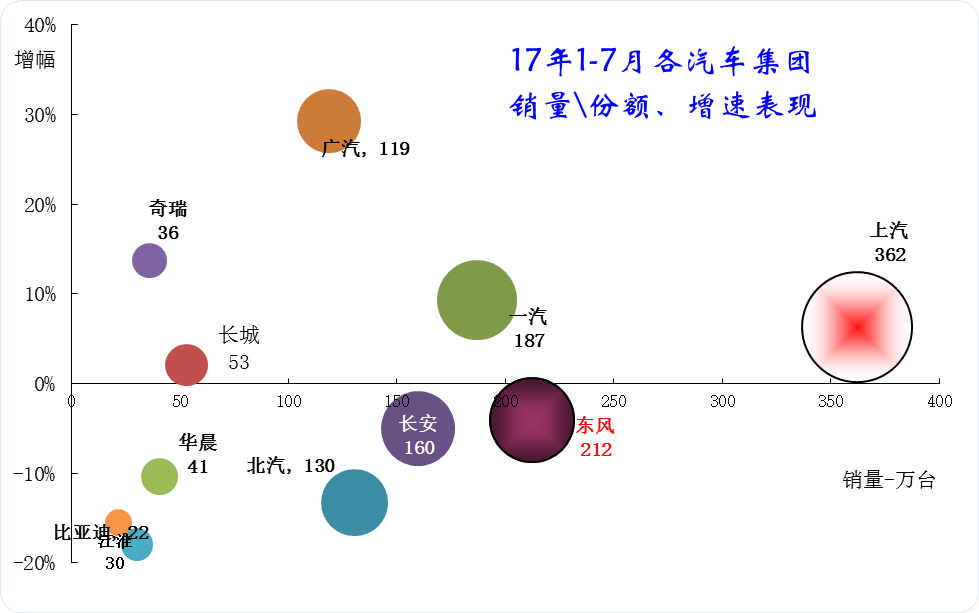

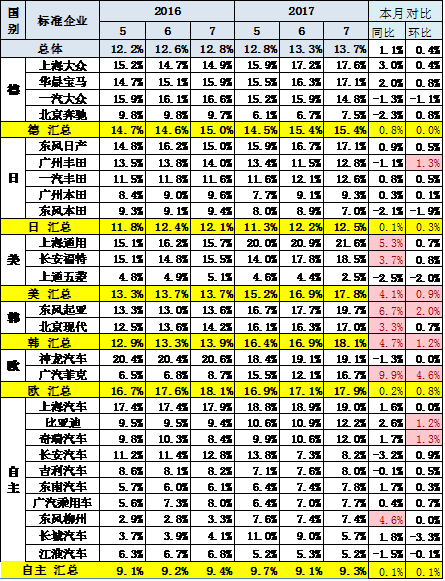

由于16年末的集團(tuán)戰(zhàn)略不同,上汽、東風(fēng)、北汽都在全面沖刺年末銷量,而一汽、長安、廣汽都在布局17年銷量,因而形成巨大分化走勢。7月的汽車大集團(tuán)也是表現(xiàn)分化,且自主中小集團(tuán)相對偏弱。由于商用車企業(yè)走勢恢復(fù)和穩(wěn)增長,大集團(tuán)中長安和上汽較強(qiáng),而東風(fēng)、北汽的7月調(diào)整較大特征。北汽的前期走勢也是超突出的感覺,近期因合資而走弱。

2、1-7月主力車企集團(tuán)的表現(xiàn)均較好

上汽仍是一枝獨(dú)秀,而一汽和長安的差距不大,一汽靠卡車表現(xiàn)走強(qiáng)。長安波動(dòng)較大,MPV市場壓力很大。 北汽主要是北京現(xiàn)代的下滑的影響。吉利和廣汽成為高增長特征。比亞迪表現(xiàn)較差,主要是A級轎車和新能源的壓力較大,江淮表現(xiàn)也不理想。而華晨仍是輕客的壓力明顯。

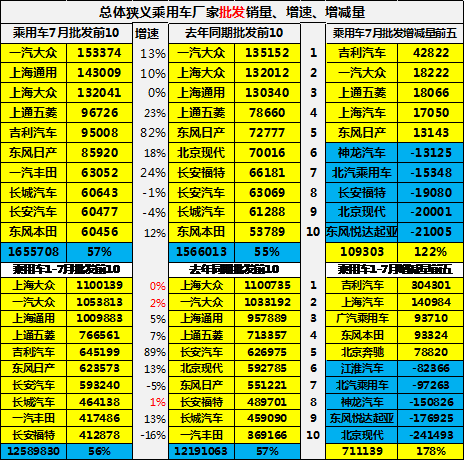

3、汽車企業(yè)批發(fā)銷量走勢

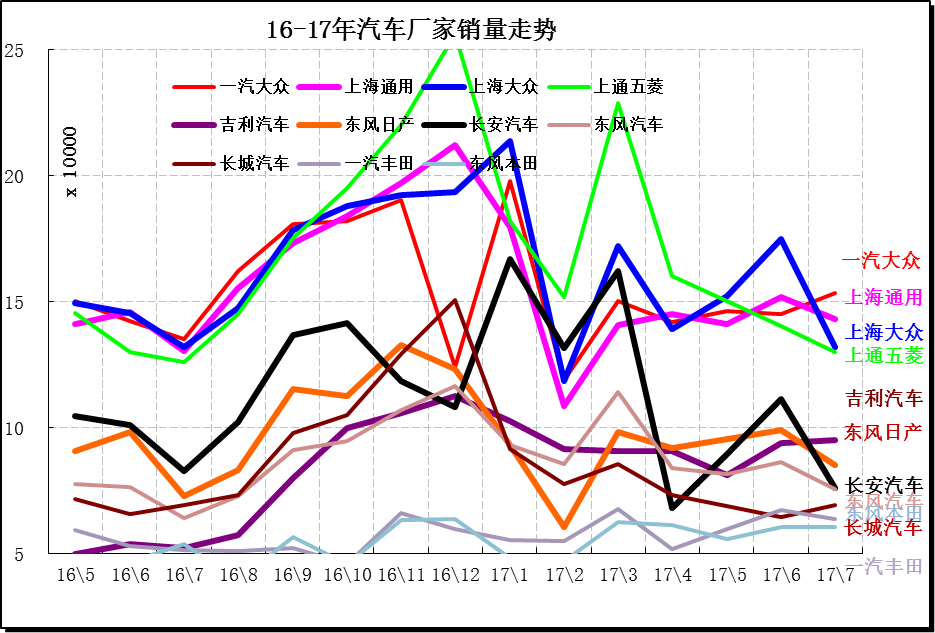

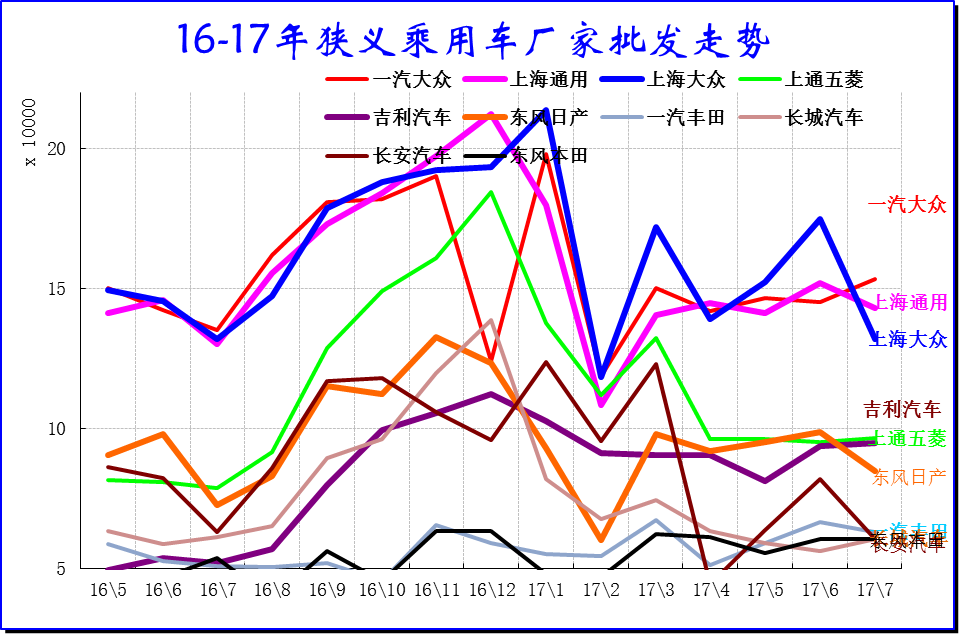

圖表 6汽車企業(yè)月度銷售走勢對比

近期汽車主力企業(yè)的優(yōu)勢依舊相對明顯,7月的上海大眾、上海通用等批發(fā)相對走穩(wěn)。上海通用五菱下滑較大。

本月從集團(tuán)角度看的前10車企中六大集團(tuán)占據(jù)8席,較上月一致,車企分化明顯,上汽三家,東風(fēng)兩家,北汽、一汽僅有一家,長城和吉利回歸。上汽三家都是主力企業(yè);東風(fēng)的東風(fēng)日產(chǎn)和東風(fēng)汽車兩家,一汽有大眾,長安主力是長安汽車;北汽本月有北京現(xiàn)代。獨(dú)立車企的長城、吉利本月進(jìn)入前10。內(nèi)資企業(yè)有東風(fēng)汽車、長安、吉利、長城汽車進(jìn)入前10。

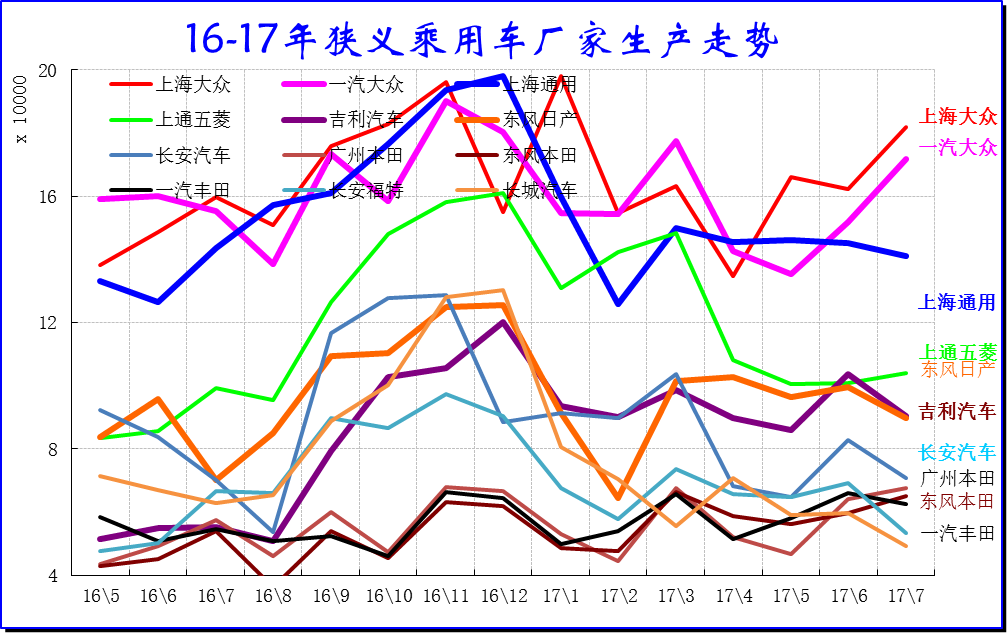

4、狹義乘用車企業(yè)產(chǎn)銷走勢

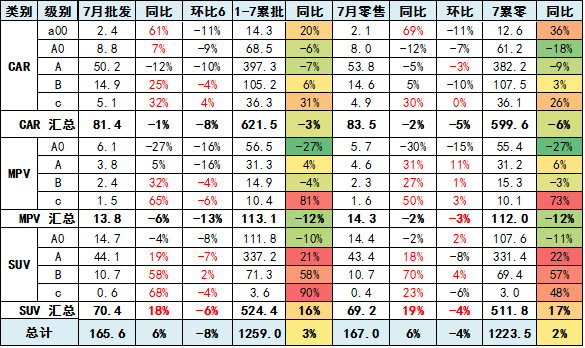

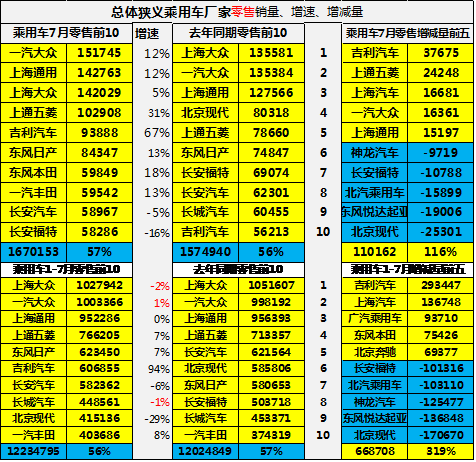

17年1-7月累計(jì)狹義乘用車銷量1258.82萬臺(tái),累計(jì)增速3.3%;17.7月狹義乘用車銷量165.1萬臺(tái),同比增長5.9%,環(huán)比增長-7.7%。

17年1-7月累計(jì)轎車銷量622.5萬臺(tái),累計(jì)增速-2.8%;17.7月銷量82.49萬臺(tái),同比增長0%,環(huán)比增長-6.6%。

17年1-7月累計(jì)MPV銷量114.7萬臺(tái),累計(jì)增速-11.7%;17.7月銷量13.65萬臺(tái),同比增長-11.1%,環(huán)比增長-16.6%。

17年1-7月累計(jì)SUV銷量521.63萬臺(tái),累計(jì)增速16.5%;17.7月銷量68.95萬臺(tái),同比增長18.7%,環(huán)比增長-7%。

7月企業(yè)生產(chǎn)表現(xiàn)分化。韓系生產(chǎn)調(diào)整,環(huán)比下滑較大。上海大眾和一汽大眾的生產(chǎn)表現(xiàn)超強(qiáng),形成淡季新高的特征。五菱和上汽通用的環(huán)比走勢平穩(wěn),長城也是環(huán)比下降較大。同比的走勢也是劇烈分化,大部分廠家生產(chǎn)下滑或微增長。日系同比生產(chǎn)增長較好。

7月部分企業(yè)的銷售與生產(chǎn)反差較大,銷量環(huán)比下降較大,屬于淡季走穩(wěn)。這也是對上半年的6月沖刺批發(fā)后,7月調(diào)整壓力較大,但沒有16年同期表現(xiàn)的突出。吉利、一汽大眾、東本的批發(fā)表現(xiàn)較好。

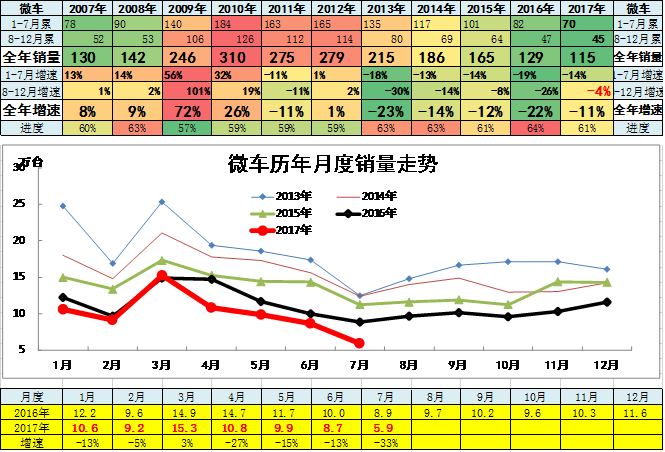

5、微車企業(yè)產(chǎn)銷分類走勢

17年微車市場總體處于持續(xù)下滑趨勢中。17年1-7月累計(jì)微型車銷量70.34萬臺(tái),累計(jì)增速-13.5%;17.7月微型車銷量5.93萬臺(tái),同比增長-33.1%,環(huán)比增長-31.6%。

17年1-7月累計(jì)微客銷量34.41萬臺(tái),累計(jì)增速-25.6%;17.7月銷量2.75萬臺(tái),同比增長-39.5%,環(huán)比增長-37.1%。

17年1-7月累計(jì)微卡銷量35.93萬臺(tái),累計(jì)增速2.4%;17.7月銷量3.18萬臺(tái),同比增長-26.3%,環(huán)比增長-26.1%。

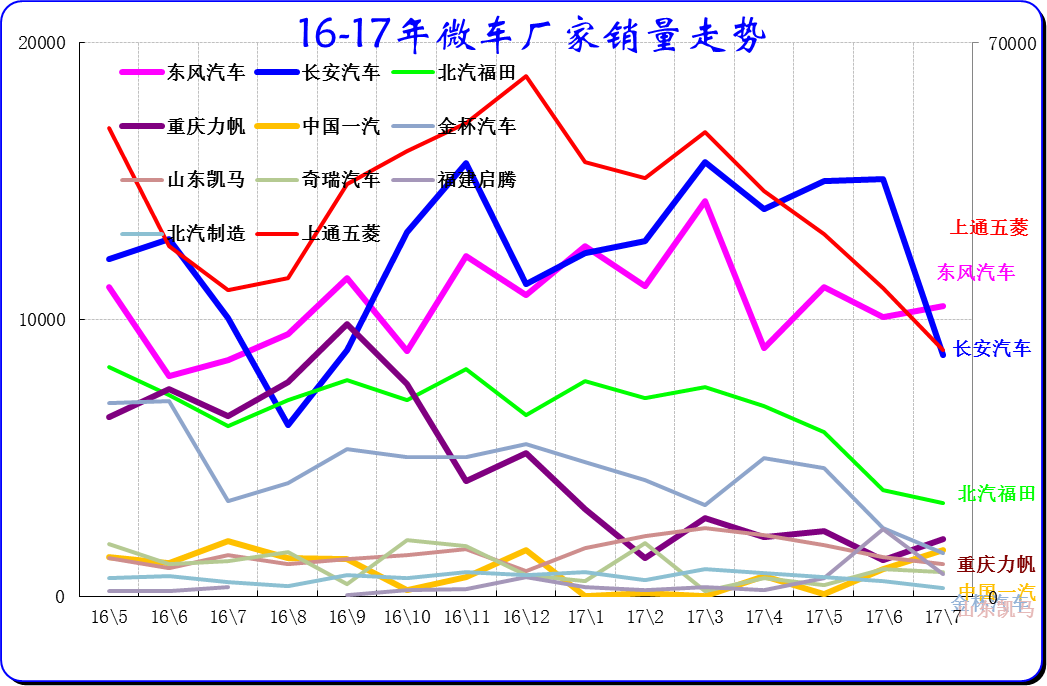

上通五菱始終是微車的絕對龍頭,其數(shù)據(jù)為右軸。五菱的走勢調(diào)整力度很強(qiáng),長安仍是2季度較強(qiáng),7月調(diào)整。

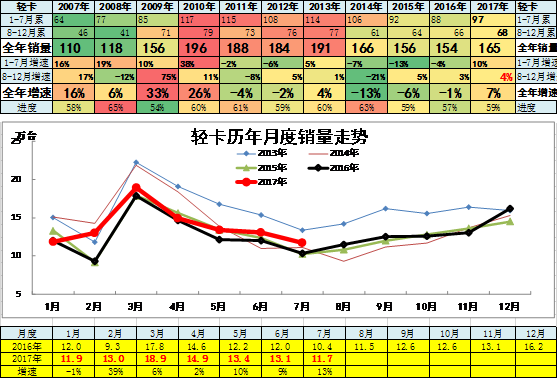

6、輕型卡車企業(yè)產(chǎn)銷分類走勢

輕卡市場17年走勢平穩(wěn)并稍有走強(qiáng)。17年1-7月累計(jì)卡車銷量177.82萬臺(tái),累計(jì)增速27.6%;17.7月卡車銷量22.51萬臺(tái),同比增長34.2%,環(huán)比增長-9.1%。

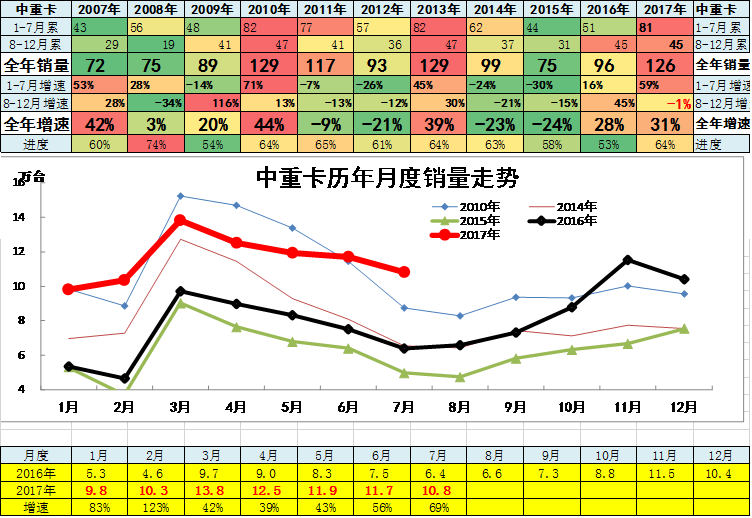

17年1-7月累計(jì)中重卡銷量80.91萬臺(tái),累計(jì)增速58.9%;17.7月銷量10.81萬臺(tái),同比增長68.7%,環(huán)比增長-7.6%。

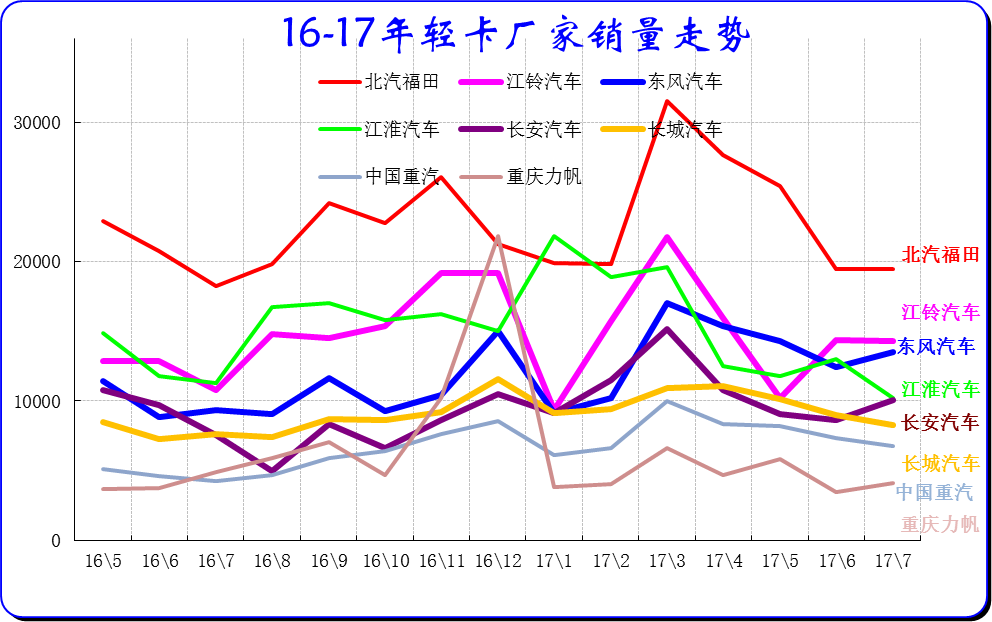

17年7月的輕卡主力廠家分化較明顯,長安、重汽和力帆、及唐駿的輕卡表現(xiàn)較強(qiáng)。主力車企的福田保持超強(qiáng)的龍頭地位。東風(fēng)和江鈴的銷量表現(xiàn)環(huán)比超強(qiáng)。7月部分廠家下滑速度差異較大,江鈴和東風(fēng)表現(xiàn)突出。

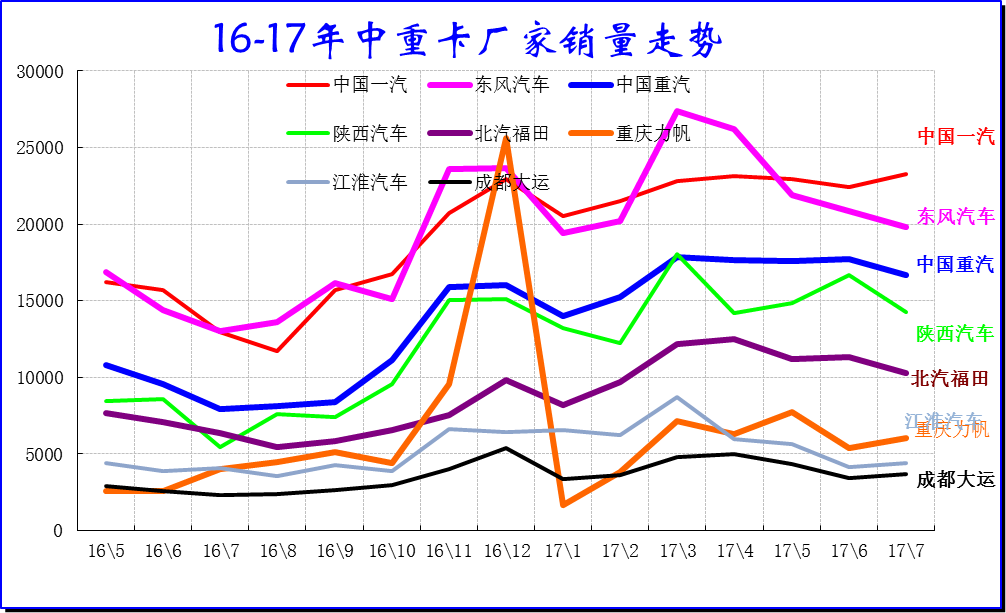

7、中重型卡車企業(yè)產(chǎn)銷分類走勢

中重卡持續(xù)超強(qiáng),7月表現(xiàn)也是異常較強(qiáng),與挖掘機(jī)等形成同步高增長趨勢。17年1-7月累計(jì)中重卡銷量80.91萬臺(tái),累計(jì)增速58.9%;17.7月銷量10.81萬臺(tái),同比增長68.7%,環(huán)比增長-7.6%。

隨著換車周期走過,近期的上游投資景氣回升,重卡和牽引車等更新需求增大,重卡結(jié)構(gòu)性走強(qiáng)。去年9月國家出臺(tái)整頓運(yùn)輸市場的政策,嚴(yán)重壓縮運(yùn)力,導(dǎo)致運(yùn)輸車型大型化趨勢加速,投資巨幅增大,對市場的卡車需求較強(qiáng)。

17年7月的中重卡基本都是同比16年7月高增長的狀態(tài),主力車企相對較好。今年的主力走勢分化,一汽7月走勢持平,月超強(qiáng),東風(fēng)平穩(wěn)下滑。

8、輕型客車企業(yè)銷售走勢

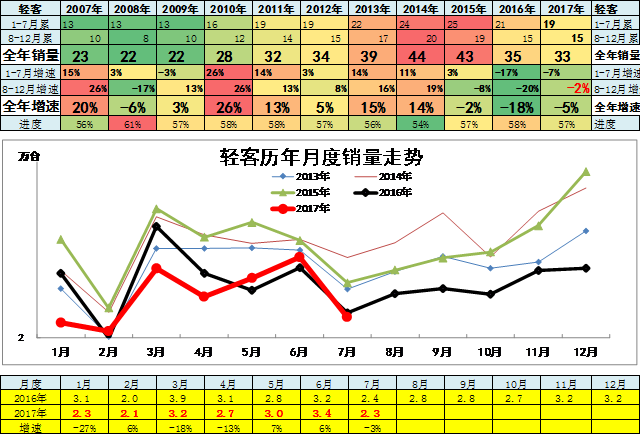

輕客企業(yè)的走勢相對平穩(wěn),近期走強(qiáng)明顯。17年1-7月累計(jì)輕客銷量19萬臺(tái),累計(jì)增速-7.5%;17.7月銷量2.35萬臺(tái),同比增長-3.3%,環(huán)比增長-30.5%。。。

圖表 7輕客企業(yè)產(chǎn)銷分類走勢

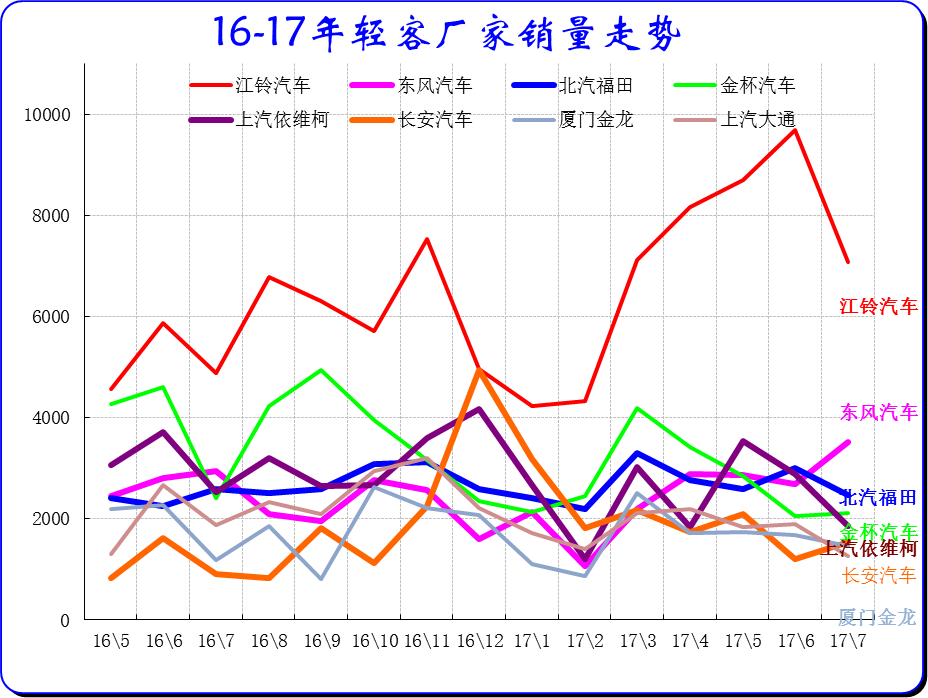

14年的輕客是好日子, 15年輕客走勢分化,近期的主力廠家銷量回歸務(wù)實(shí)。15年受到政策補(bǔ)貼等的干擾,沒有搞電動(dòng)輕客的主力企業(yè)表現(xiàn)較差,16-17年的輕客進(jìn)入全面調(diào)整期。隨著輕客的應(yīng)對小型面包車安全管理的453號法規(guī)的影響淡化,輕客逐步回歸平穩(wěn),但高基數(shù)影響仍大。江鈴走勢超強(qiáng),東風(fēng)和福田較強(qiáng)。金杯、依維柯的7月走勢較16年不強(qiáng)。金龍和江淮表現(xiàn)較好。

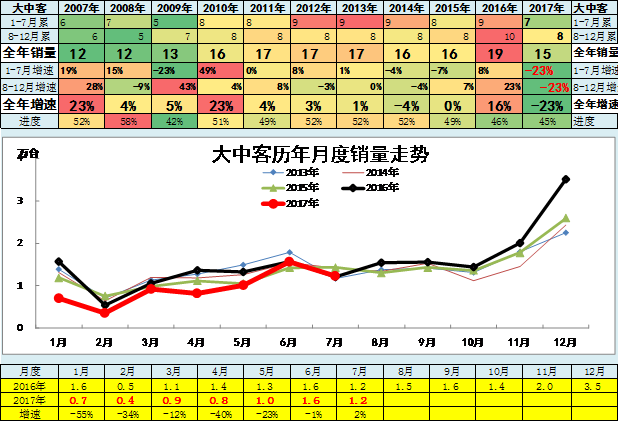

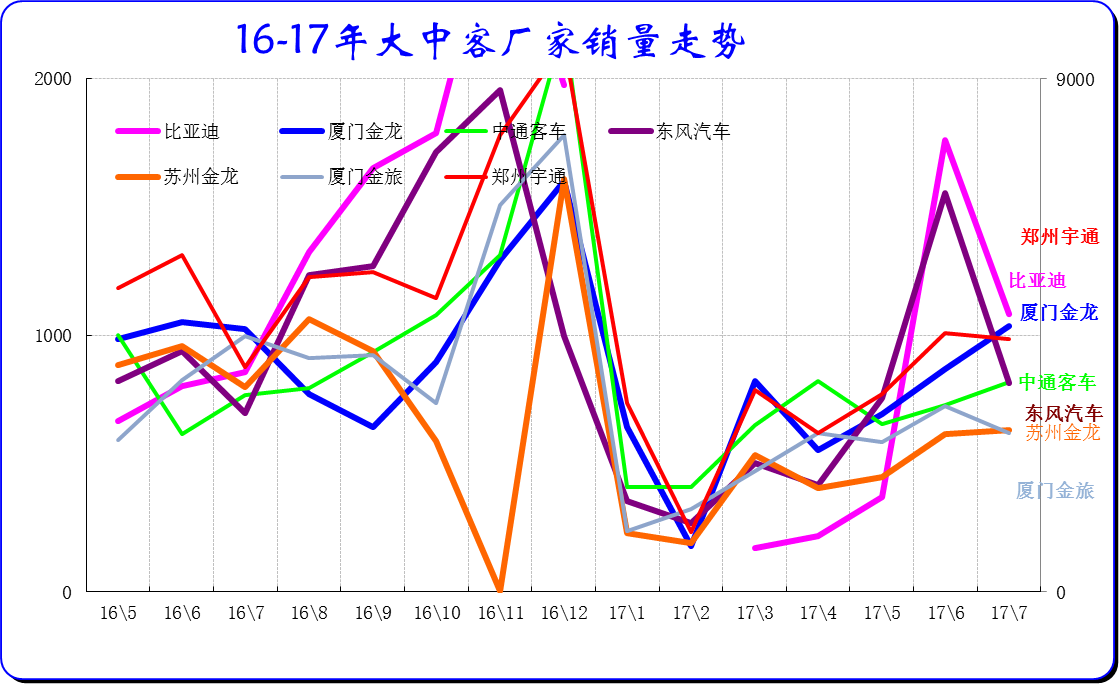

9、大中型客車企業(yè)銷售走勢

大中型客車與新能源走勢密切相關(guān)。17年1-7月累計(jì)客車銷量25.62萬臺(tái),累計(jì)增速-12.2%;17.7月客車銷量3.58萬臺(tái),同比增長-1.5%,環(huán)比增長-27.4%。

17年1-7月累計(jì)大中客銷量6.62萬臺(tái),累計(jì)增速-23.3%;17.7月銷量1.24萬臺(tái),同比增長2.3%,環(huán)比增長-20.9%。

由于新能源補(bǔ)貼的促進(jìn),15年大中客市場賺錢很多,16年掙錢更多,但為拿補(bǔ)貼的轉(zhuǎn)移量不能有,因此高補(bǔ)貼帶來的17年壓力太,隨著電動(dòng)車政策的逐步明朗。16年末宇通、福田和金旅等主力企業(yè)走勢很好。17年政策不明朗帶來的1-5月銷量暴跌局面。7月市場回暖,宇通7月表現(xiàn)優(yōu)秀,其他主力企業(yè)也是7月走勢大幅好轉(zhuǎn)。

四、乘用車市場運(yùn)行表現(xiàn)

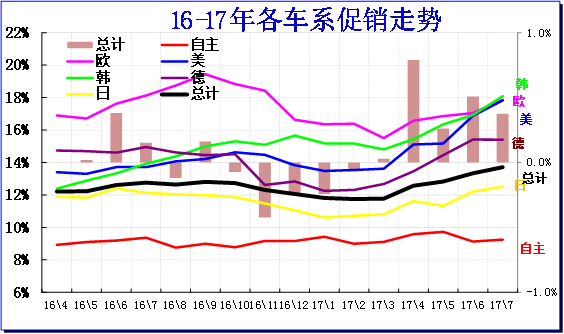

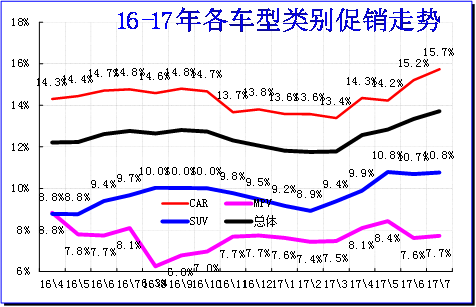

1、狹義乘用車各車系促銷走勢

圖表 8乘用車各車系促銷走勢

此價(jià)格是針對各自車型廠家指導(dǎo)價(jià)的終端變化特征。15年價(jià)格促銷出現(xiàn)大幅上升,16年競品促銷增速放緩。16年9月開始促銷大幅收縮,17年2-3月的促銷仍是總體穩(wěn)定,新款上市暫時(shí)抑制促銷的高增長。17年7月的促銷增加較大。

17年的各車系價(jià)格促銷走勢稍有差異,自主品牌促銷逐步增大。合資的促銷與新品調(diào)價(jià)組合,總體較強(qiáng),7月自主和歐系下降明顯,美系和韓系促銷相對增長。

7月新品推出分析相對較少,未形成有效增量。

今年7月的車市新品數(shù)量相對平穩(wěn),自主的新車較多。

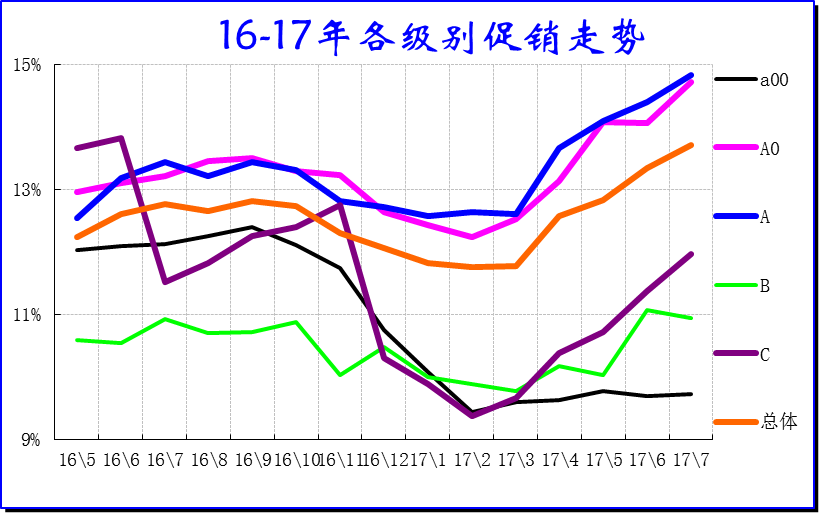

2、狹義乘用車各級別促銷走勢

7月的各級別促銷出現(xiàn)一些變化,總體促銷力度平穩(wěn),高級別促銷增大,低端收縮較大。A00級從原來的促銷最大逐步收縮到促銷力度的較低水平,A0級受擠壓而促銷很大,而A級促銷持續(xù)增大占據(jù)促銷最大的地位。而B級和C級的促銷保持最小的水平。

3、狹義乘用車各類別促銷走勢

從各車型類別的促銷走勢看,17年轎車促銷仍是力度超強(qiáng)的,由于轎車價(jià)格體系相對固化,近幾個(gè)月轎車主要是小幅促銷為主。SUV的價(jià)格體系較混亂,近期部分新車推出逐步接軌轎車,老車促銷與降價(jià)等走勢組合,SUV促銷力度也有大幅增長。MPV的促銷增量效果一般,7月促銷力度相對平穩(wěn),月末稍有收縮。

7月的促銷走勢明顯加大,合資促銷力度大于自主較明顯。7月的美系、歐系促銷增大較多,部分企業(yè)的價(jià)格因?yàn)榻祪r(jià)導(dǎo)致促銷似乎收縮狀態(tài)。

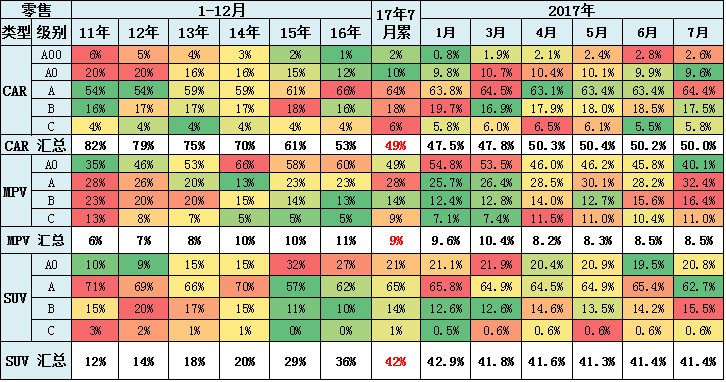

4、狹義乘用車各級別分車型國內(nèi)零售表現(xiàn)

圖表 9狹義乘用車各級別分車型表現(xiàn)

此表用體現(xiàn)的是每一個(gè)細(xì)分類別占上一層級總零售量的比重,與包含出口和庫存變化的批發(fā)增長有所差異。17年7月的市場體現(xiàn)MPV弱趨勢特征明顯,轎車市場的地位處于逐步恢復(fù)的狀態(tài),SUV走勢較平穩(wěn)。轎車中的中高級別走勢較好,低端的電動(dòng)轎車有所恢復(fù)。

前期多功能車市場超強(qiáng)增長,其中近年MPV是中低端需求也有下降,A0級MPV表現(xiàn)逐步走弱,消費(fèi)升級到A級MPV,近期新品也是在A級MPV推出較強(qiáng)。雖然17年MPV總體下滑,但MPV中高端近期較強(qiáng)。

前期SUV則是A級火爆,隨后延伸到A0級,成為高端向下延伸的特征。近期出現(xiàn)消費(fèi)升級較強(qiáng)的特征。7月的A0級SUV市場的需求占比小幅下滑,高端B級SUV產(chǎn)銷表現(xiàn)較強(qiáng),A級仍是主力。

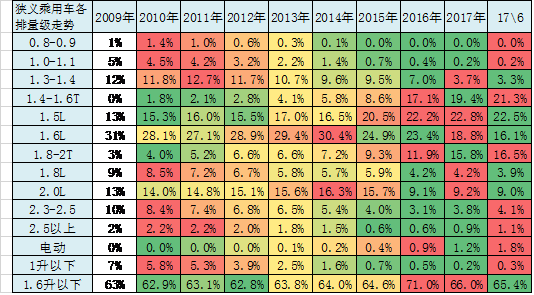

5、7月狹義乘用車排量小型化

17年7月的1.4升以下小排量萎縮局面進(jìn)一步加劇,增壓小排量增多。1.4升級以下車型的份額明顯下降,但1.5升和2升及增壓車型是同比增長較大,這也體現(xiàn)A級車和SUV市場火爆。同時(shí)1.6升的車型排量銷量下降較快,也是合資的老款車型逐步推動(dòng)1.6升轉(zhuǎn)1.5升的轉(zhuǎn)變。自主小排量車相對受市場萎縮沖擊下滑的現(xiàn)狀。

7月的1.6升以下車型的占比相對穩(wěn)定,體現(xiàn)了購置稅減半政策的退出效果逐步減弱。相信未來購置稅優(yōu)惠政策應(yīng)該是漸進(jìn)性退出,這樣才能相對穩(wěn)健心態(tài),形成17年相對平穩(wěn)發(fā)展的態(tài)勢,化解17年乘用車市場嚴(yán)重低迷乃至負(fù)增長的壓力。

6、狹義乘用車各國別在細(xì)分市場零售表現(xiàn)

17年自主品牌在SUV市場獲得巨大的份額增長,從58%上升到59%,而德系的SUV份額逐步穩(wěn)定,韓系銳減,日系SUV走強(qiáng),這也是巨大的反差。而自主品牌在轎車市場的份額從17.9%下降到17.6%。17年7月的這種趨勢仍在延續(xù)。德系在轎車份額提升到33%的歷史新高,歐系轎車在7月萎縮到3.2%的低位。日系轎車回暖態(tài)勢在17年持續(xù),高于13-15年表現(xiàn), 7月日系份額仍相對較強(qiáng)。

7、廠家?guī)齑娲蠓陆怠⑶缼齑鎵毫徑?/span>

從企業(yè)庫存變化看,廠家努力調(diào)庫存,7月廠家?guī)齑嬖黾?萬臺(tái),經(jīng)銷商庫存下降1萬臺(tái)。歷年上半年都是庫存增加的局面,7-10月是庫存的波動(dòng)期。17年7月的庫存增長較小。17年7月渠道降庫存也是零售較好的結(jié)果。7月的廠家和經(jīng)銷商逐步適應(yīng)低增長的現(xiàn)狀。

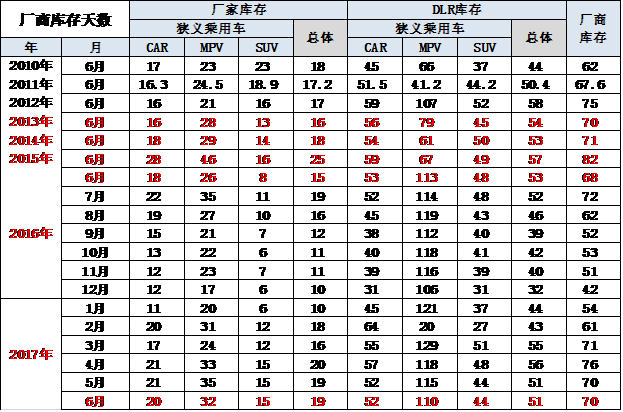

從庫存指數(shù)看,今年7月末的廠家?guī)齑孢_(dá)到19天的銷量,今年的廠家?guī)齑嫔疃鹊陀谌ツ?月的正常水平。經(jīng)銷商庫存至51天水平,較前兩年的50天左右相對合理。7月的廠商庫存合計(jì)是70天,屬于歷年總體庫存較偏高的水平。因?yàn)榱闶圯^差,經(jīng)銷商感覺的庫存壓力稍大。

五、乘用車市場競爭表現(xiàn)

1.狹義乘用車各車系增長特征

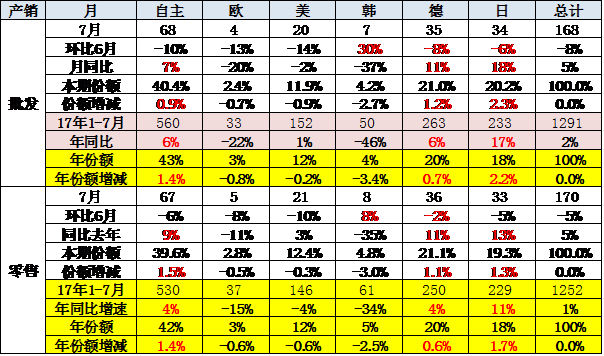

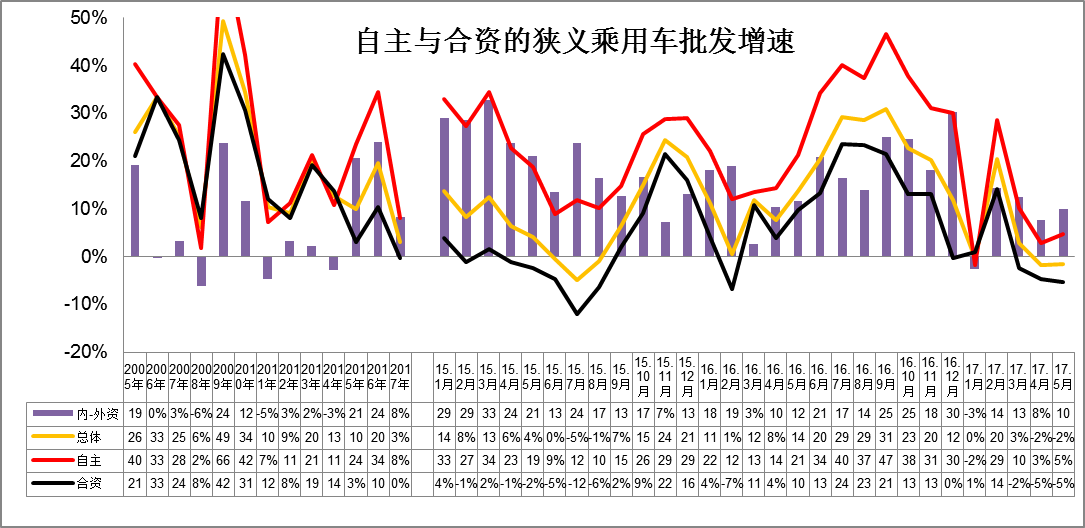

自主品牌的表現(xiàn)相對優(yōu)秀,7月批發(fā)增速5%、份額同比增長0.9%,零售增速5%、份額增長2%。歐系、美系和韓系的份額下降較大,也是自主增量的分流效果。 德系與日系的增長較猛,尤其是日系的增長與韓系的下降也有一定的關(guān)聯(lián)。

17年年度份額看的自主品牌也是走勢超強(qiáng),批發(fā)增速8%快于行業(yè)5個(gè)點(diǎn),日系增速16%,快于行業(yè)12個(gè)百分點(diǎn);而歐系和韓系的下滑相對較大,美系相對平穩(wěn),形成東方車系間的內(nèi)部競爭。

零售也是德系中速增長,自主和日系超速發(fā)展,韓系和歐美系表現(xiàn)稍弱。

1、17年7月主力車企批發(fā)表現(xiàn)較強(qiáng)

17年7月的前10位主力車企的銷量貢獻(xiàn)度達(dá)到57,強(qiáng)于16年的的主力車企55的占比表現(xiàn), 7月的中小企業(yè)表現(xiàn)較強(qiáng)。

17年7月的前5位增量主力車企的增量分化,自主主力增速不快,二線企業(yè)增長較好,其中自主的吉利的增長超強(qiáng),日系合資品牌的主力車企在7月的增量銷量排名較好,而7月丟量較多的是韓系和福特等合資企業(yè)。

從17年的增量貢獻(xiàn)度看,減量的主要是二線合資車企和部分國企。17年仍是主力大車企的增量,自主的吉利和上汽、廣汽表現(xiàn)較強(qiáng)。奔馳這月的表現(xiàn)也是超強(qiáng),豪車市場的潛力很大,主力豪車表現(xiàn)較強(qiáng)。

2、本月主力車企零售表現(xiàn)較強(qiáng)

本月主力廠家零售增速較穩(wěn),南北大眾零售總體穩(wěn)定,7月的自主的排名提升變化明顯。7月日系表現(xiàn)較強(qiáng)。

目前的增量主要自主的主力車企,吉利和上汽、廣汽、長城等,丟量的是前期的合資主力,合資的分化嚴(yán)重,大眾和通用增量偏低。

7月的車市銷量批發(fā)增量較高,主力車型的銷量貢獻(xiàn)度不大,7月前10名主力車型的銷量占比低于年度水平。17年的前10名主力車型中有宏光、H6和寶駿510、傳祺GS4等是自主品牌,但寶駿560退出。而從增量看,7月的SUV增量表現(xiàn)突出,MPV增量表現(xiàn)弱于前期。小型SUV的寶駿510等表現(xiàn)較強(qiáng)。

1-7月的丟量最大的是寶駿560和科魯茲,自主部分車型也是走勢較差的。。

4、主力車型零售的表現(xiàn)

今年的主力車型的零售相對穩(wěn)定,但轎車車型明顯增多。主要增量的車型相對分散,丟量的是合資轎車和自主SUV車型。捷達(dá)和桑塔納等的零售表現(xiàn)較突出。增量的主力全是SUV。

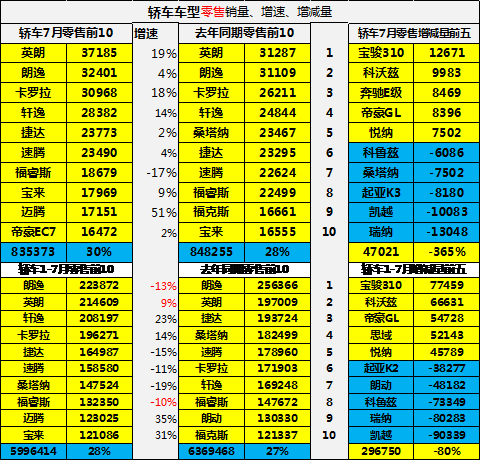

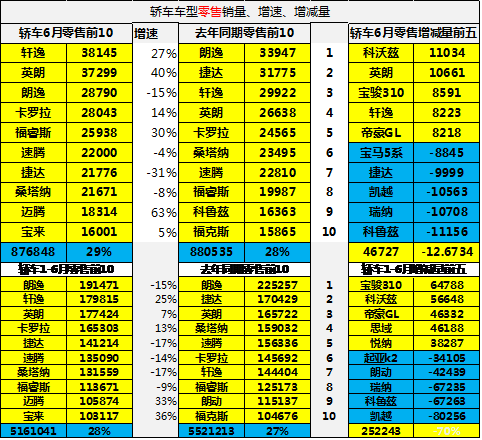

5、轎車零售表現(xiàn)

本月的轎車主力車型零售上漲的更多的是A級合資的表現(xiàn),韓系和德系的銷量走弱。7月的日系合資的主力車型的表現(xiàn)仍較強(qiáng),丟量的主要是A級和A0級合資品牌,增量車型相對分散,基本是新品的增量。

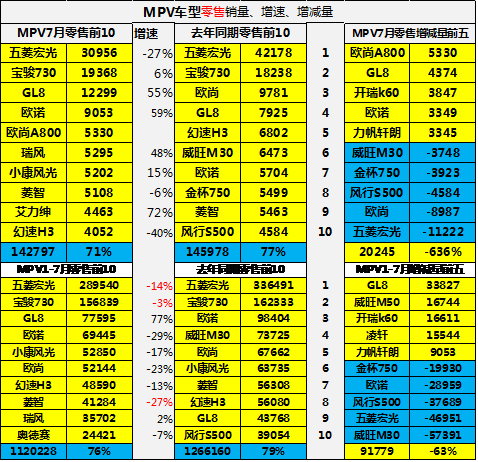

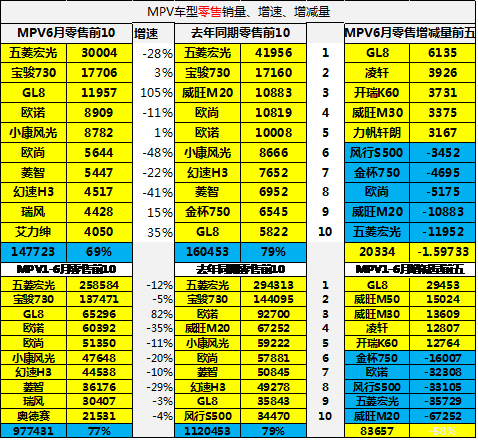

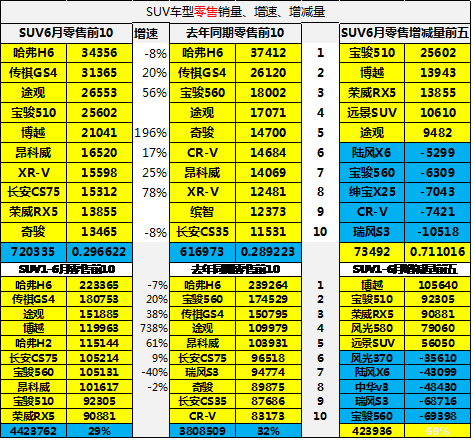

6、MPV零售表現(xiàn)

本月的MPV市場的增量相對均衡,通用、長安、開瑞、威旺等均有增量,主力廠家的寶駿730相對穩(wěn)定。7月的歐尚和威旺等表現(xiàn)不是很強(qiáng)。合資走勢改善,GL8等帶來較好增量。

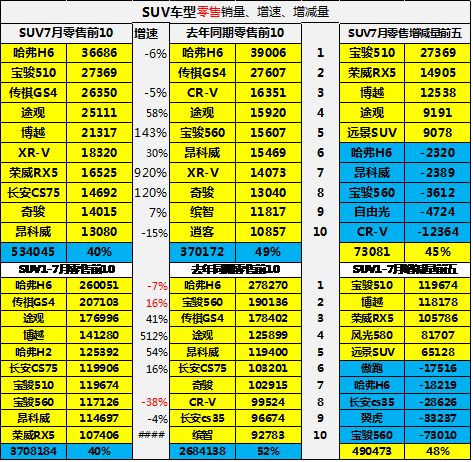

7、SUV的零售增速表現(xiàn)

本月SUV增量主要是自主A級強(qiáng)勢車型的寶駿510、博越榮威RX5等,主力車型的銷量占比較16年持平。丟量的是瑞風(fēng)、長安、眾泰等前期的明星車型。今年的合資新款車型的表現(xiàn)一般。

8、狹義乘用車企業(yè)增速表現(xiàn)

17年7月的總體車市增速偏低,自主較合資的銷量增速仍強(qiáng)較多,17年7月的合資與自主的增速差距仍有較高的10個(gè)百分點(diǎn)。去年5-11月的合資逐步恢復(fù),因此今年7月的自主增速超高于合資品牌主要是自主的市場表現(xiàn)較強(qiáng)。16年7月的合資增速高,但今年的低基數(shù)表現(xiàn)仍差,體現(xiàn)了自主的走強(qiáng)。

14年7月以前是合資增速較強(qiáng)的特征,目前的自主較強(qiáng)特征并未改變。

六、新能源乘用車市場分析

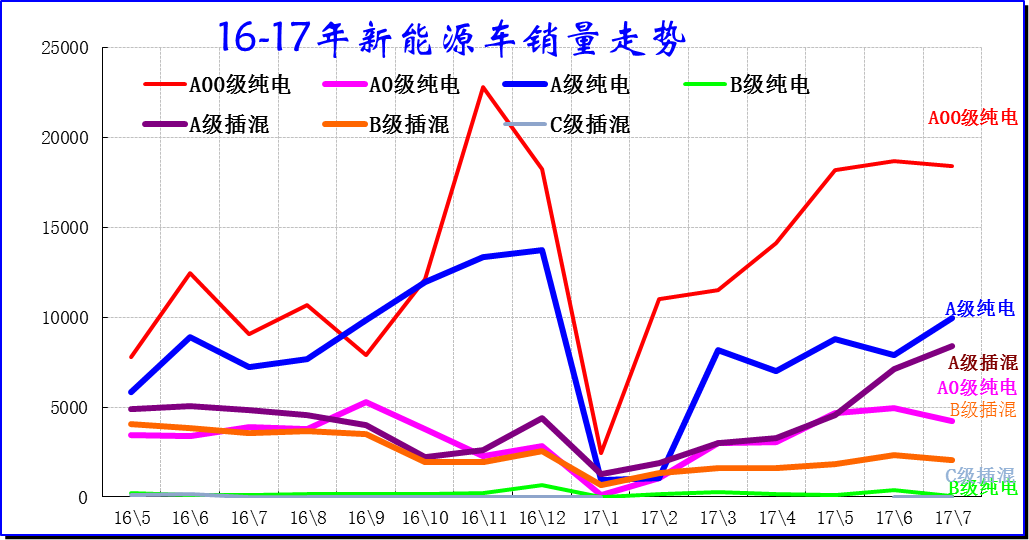

1.7月新能源車銷量恢復(fù)

在15年新能源車高增長后,16年新能源乘用車市場呈現(xiàn)調(diào)整規(guī)范發(fā)展的特征。16年上半年的3-7月新能源車逐步實(shí)現(xiàn)恢復(fù)性增長,6月沖刺到3.4萬臺(tái)水平。下半年的7-10月新能源車處于3萬臺(tái)左右的位穩(wěn)定狀態(tài)調(diào)整整固。16年11-12月的新能源車達(dá)到4.2萬臺(tái)高位。17年1月0.54萬臺(tái)體現(xiàn)了市場對政策補(bǔ)貼的極度依賴,隨著第一批目錄的發(fā)布,2月新能源車市場產(chǎn)銷大幅高于1月的3倍也是較合理的。而3月的新能源乘用車延續(xù)月遞增1.1萬的加速上升態(tài)勢是北京等的增量。4月銷量環(huán)比提升0.17萬,5月的環(huán)比增長0.9萬較強(qiáng),6月環(huán)比增長0.3萬仍屬平穩(wěn)較快增長態(tài)勢。7月的環(huán)比增長0.3萬臺(tái)也是較好的表現(xiàn)。

2.7月新能源車的銷售較強(qiáng)

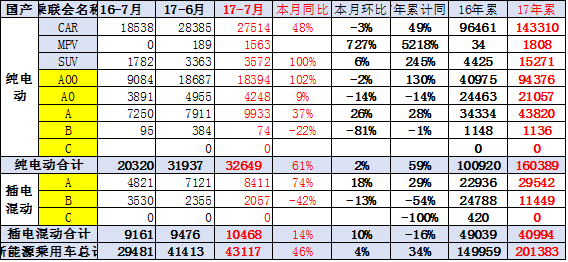

7月新能源乘用車呈現(xiàn)結(jié)構(gòu)性走強(qiáng)特征。17年7月新能源乘用車車銷量達(dá)到4.3萬,總體同比增速46%。7月的純電動(dòng)轎車61%的增速,體現(xiàn)了區(qū)域市場的差異化拉動(dòng)效果。插電混動(dòng)同比增速14%,較純電動(dòng)差距縮小。

7月純電動(dòng)中的A00級電動(dòng)車有1.9萬臺(tái),仍是最大的市場,同比增102%。A級電動(dòng)車主要是北京市場的拉動(dòng),因此去年的年初銷量仍較低,今年的7月的A級電動(dòng)車同比增37%,環(huán)比6月增長26%,體現(xiàn)北京市場需求的平穩(wěn)。

插電混動(dòng)的市場逐步走出低迷,A級插混高于16年7月的74%。比亞迪和廣汽傳祺的插混持續(xù)增量。吉利的插混也推出新款,是很好的趨勢。

3.新能源車銷售結(jié)構(gòu)快速變化

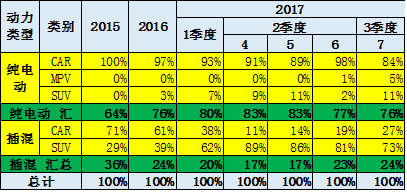

17年的新能源乘用車中插電占比達(dá)到20%,相對16年度占比24%的比例稍降,純電動(dòng)仍超強(qiáng)于插電的表現(xiàn)。但7月的插混銷量占比又回升到24%。

純電動(dòng)乘用車中基本是轎車產(chǎn)品,但純電動(dòng)的SUV是近期增長較快的,7月達(dá)到11%。

17年1-7月的插混中的SUV逐步增多,這也是新能源產(chǎn)品升級的體現(xiàn)。7月的插混中的轎車新品推出帶來純電動(dòng)回升到27%。

16年插電混動(dòng)的車型組合多元化,SUV等表現(xiàn)較強(qiáng),上汽在上海推動(dòng)的私人SUV插混表現(xiàn)較好。

隨著網(wǎng)約車的治理新政,16年4季度的插混總體低迷,17年初也是沒有改善。近期的比亞迪宋的插混相對低價(jià)有一定促進(jìn)。

4.新能源車銷售級別變化

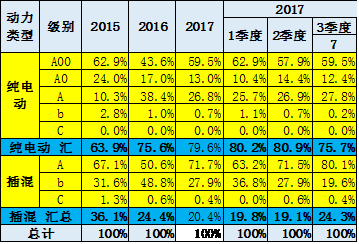

15年的純電動(dòng)車中的A00級車占比達(dá)63%,且A0級成為純電動(dòng)乘用車的絕對主力,這兩類組合的經(jīng)濟(jì)型電動(dòng)車成為主力。但16年2-4季度以來的A級電動(dòng)車爆發(fā)增長到純電動(dòng)份額的37%左右。17年的A級電動(dòng)車在上半年仍有北京市場的巨大釋放潛力,1季度的A級占比稍低,2季度稍有回升,7月也是回升到27.8%。A00級仍有較大增長潛力。

由于部分企業(yè)缺乏造微型車的資源,因此電動(dòng)車也是簡單的從A級燃油車改來。

目前的市場對新能源車大型化認(rèn)可度很差,企業(yè)喜歡簡單的改進(jìn)大車變新能源車,省事有面子,但微型電動(dòng)車是發(fā)展的短期趨勢。

5.新能源車細(xì)分市場變化

目前的純電動(dòng)A00級車成為車市的絕對主力車型,增長表現(xiàn)突出,而16年A級電動(dòng)車表現(xiàn)也較強(qiáng),17年7月仍較快發(fā)展。

3月開始的A級電動(dòng)車的限購城市表現(xiàn)較好,因此沒有類似經(jīng)濟(jì)型電動(dòng)車的政策影響波動(dòng)的特征。但4-6月A級電動(dòng)車沒有持續(xù)走強(qiáng),7月的宋EV榮威RX5等帶來一定增量。

A00級的潛力是巨大的,2月就體現(xiàn)出較強(qiáng)增長潛力。3月的銷售進(jìn)一步增長,4-5月高增長,6-7月相對高位穩(wěn)定,體現(xiàn)終端市場有效回升的特征。

6.新能源車交強(qiáng)險(xiǎn)上牌數(shù)據(jù)

17年的1-2月保監(jiān)會(huì)交強(qiáng)險(xiǎn)汽車銷量數(shù)據(jù)體現(xiàn)上海暫時(shí)超過北京,但隨著北京放牌,3-5月北京回歸領(lǐng)軍地位。1-6月北京的新能源車達(dá)到2.8萬臺(tái),其中基本是純電車型。

隨著北京新能源銷量逐步超越上海,由此也決定了全國新能源車市場的發(fā)展模式是純電為主的特征,地方特色決定市場模式。廣東的插混和純電銷量近似,這也是廣汽和比亞迪的共同努力的效果。

1.7月新能源車主力廠家銷量走勢

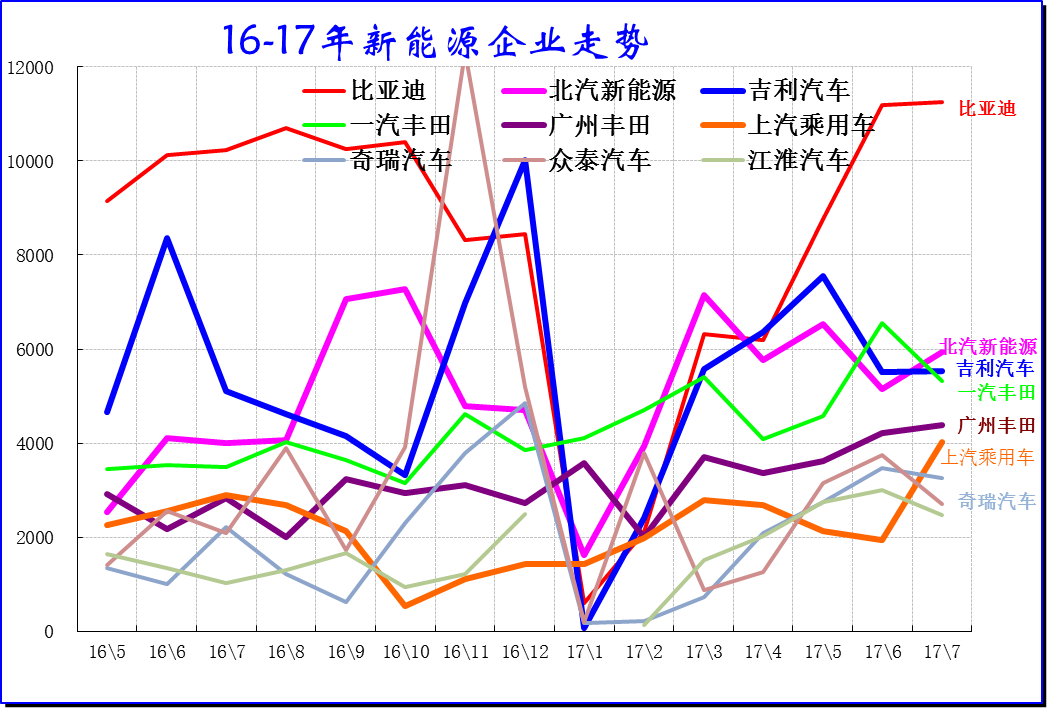

新能源車市場的走勢較強(qiáng),近期的節(jié)能與新能源車發(fā)展技術(shù)線路圖強(qiáng)化了混動(dòng)的發(fā)展思路,提出混動(dòng)的銷量要超越傳統(tǒng)新能源車,這也是值得關(guān)注的政策變化。我們也是把混動(dòng)廠家納入考慮。16年的新能源車主要是民營企業(yè)的超強(qiáng)表現(xiàn),眾泰、吉利、比亞迪的表現(xiàn)超強(qiáng)。而北汽新能源和江淮的走勢相對平穩(wěn)。17年7月的新能源車廠家銷量分化,混動(dòng)的穩(wěn)定可持續(xù)增長也是值得關(guān)注的。

七、經(jīng)濟(jì)型乘用車車市場走勢

1、A00級轎車市場表現(xiàn)

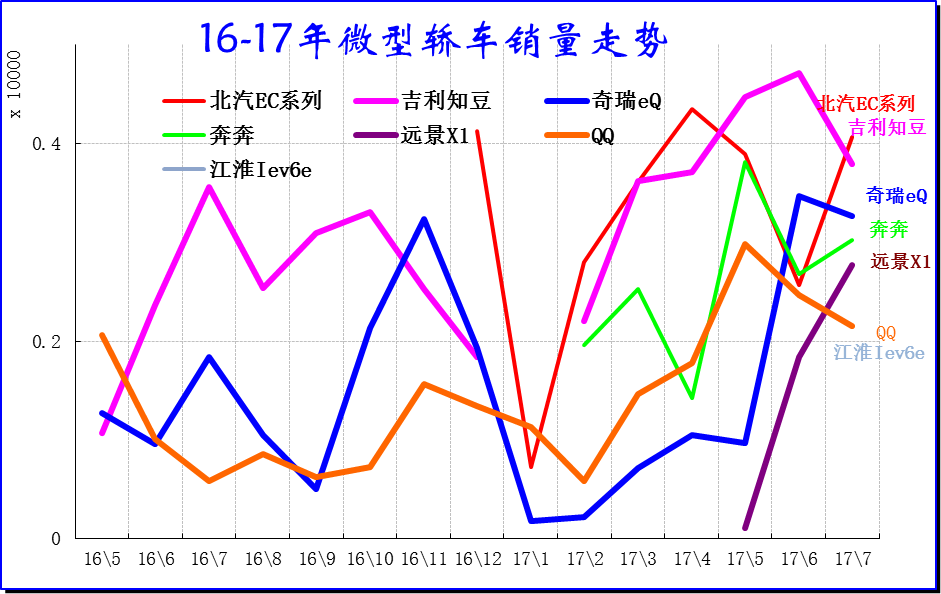

圖表 10微型轎車主力品牌2015-17年走勢

a00級轎車7月批發(fā)2.51萬臺(tái),7月占批發(fā)份額3.04%,較去年同期份額增加1.26%,7月批發(fā)較去年同期同比增長71%,7月零售較去年同期同比增長81%;7月批發(fā)環(huán)比上月增長-6%,7月零售環(huán)比上月增長-5%;7月出口較去年同期同比增長543%;7月廠家產(chǎn)銷率100%,7月渠道批零率100%;17年1-7月生產(chǎn)累計(jì)增幅33%,17年1-7月廠家批發(fā)銷售累計(jì)增幅21%。

目前的電動(dòng)車取代微型轎車趨勢較明顯。17年的微轎車型銷量下滑較大,原有的精品微轎下滑更為嚴(yán)重,除了奔奔表現(xiàn)較好外,奧拓、SPARK等相對高端的下滑嚴(yán)重。7月主力車型中電動(dòng)車表現(xiàn)突出,微型電動(dòng)車逐步體現(xiàn)增量潛力。吉利和眾泰、奇瑞電動(dòng)車占據(jù)主力地位。

2、A0級轎車主力車型市場走勢

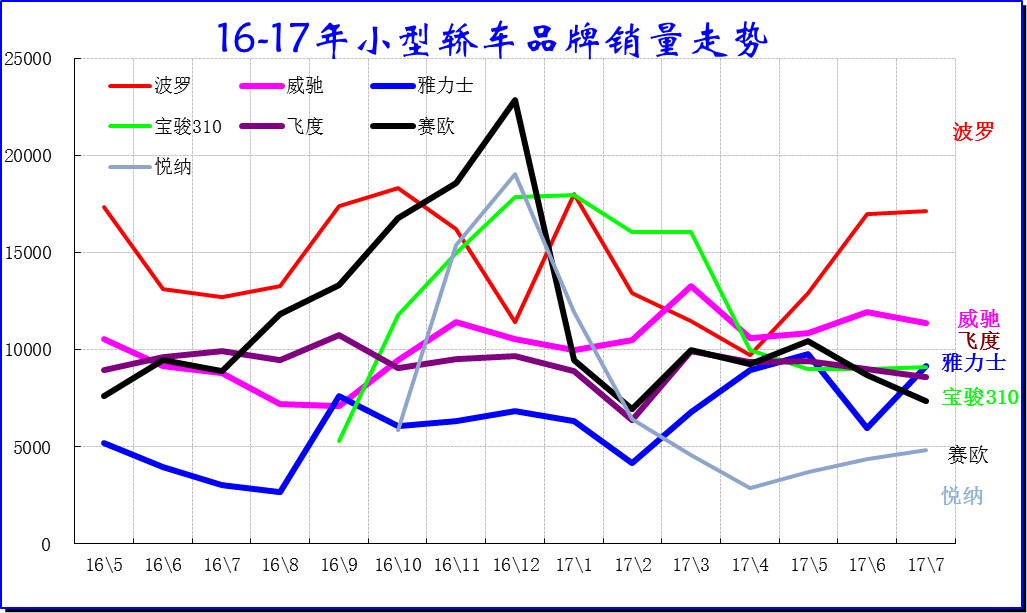

圖表 11小型轎車主力品牌2017年走勢

A0級轎車7月批發(fā)8.74萬臺(tái),7月占批發(fā)份額10.61%,較去年同期份額增加0.54%,7月批發(fā)較去年同期同比增長6%,7月零售較去年同期同比增長-13%;7月批發(fā)環(huán)比上月增長-10%,7月零售環(huán)比上月增長-8%;7月出口較去年同期同比增長125%;7月廠家產(chǎn)銷率94%,7月渠道批零率101%;17年1-7月生產(chǎn)累計(jì)增幅1%,17年1-7月廠家批發(fā)銷售累計(jì)增幅-6%。

目前看自主小型車需求靠新品恢復(fù)較快,7月小型車的主力車型的寶駿310相對平穩(wěn)。合資偏重于中高端,7月波羅走勢較強(qiáng),日系的豐田保持較強(qiáng)地位。合資的小型入門級車走勢相對艱難的。前期歐美系和韓系的車型為主,悅納的新品前期迅速拉升,近期受韓系危機(jī)而拖累。

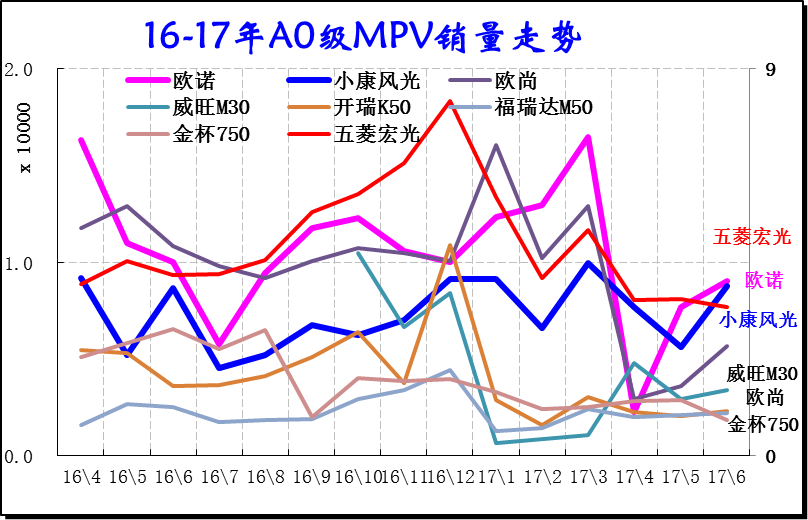

3、A0級MPV銷量走勢

A0級MPV7月批發(fā)6.09萬臺(tái),7月占批發(fā)份額45.2%,較去年同期份額增加-11.76%,7月批發(fā)較去年同期同比增長-27%,7月零售較去年同期同比增長-30%;7月批發(fā)環(huán)比上月增長-16%,7月零售環(huán)比上月增長-15%;7月出口較去年同期同比增長148%;7月廠家產(chǎn)銷率93%,7月渠道批零率94%;17年1-7月生產(chǎn)累計(jì)增幅-26%,17年1-7月廠家批發(fā)銷售累計(jì)增幅-27%。。

狹義乘用車的小型多功能車市場前期風(fēng)聲水起,近期下滑嚴(yán)重。A0級車的MPV前兩年發(fā)展較快,尤其是微客廠家的MPV類車型快速增長,近期主力車企的壟斷效果逐步減弱。

隨著連續(xù)多年的微客升級和寶駿系列的分流,這類的市場容量下降,A0級MPV也進(jìn)入負(fù)增長的低迷區(qū)間。17年7月是歐諾和五菱宏光7月同比下滑較大,小康風(fēng)光相對平穩(wěn)。

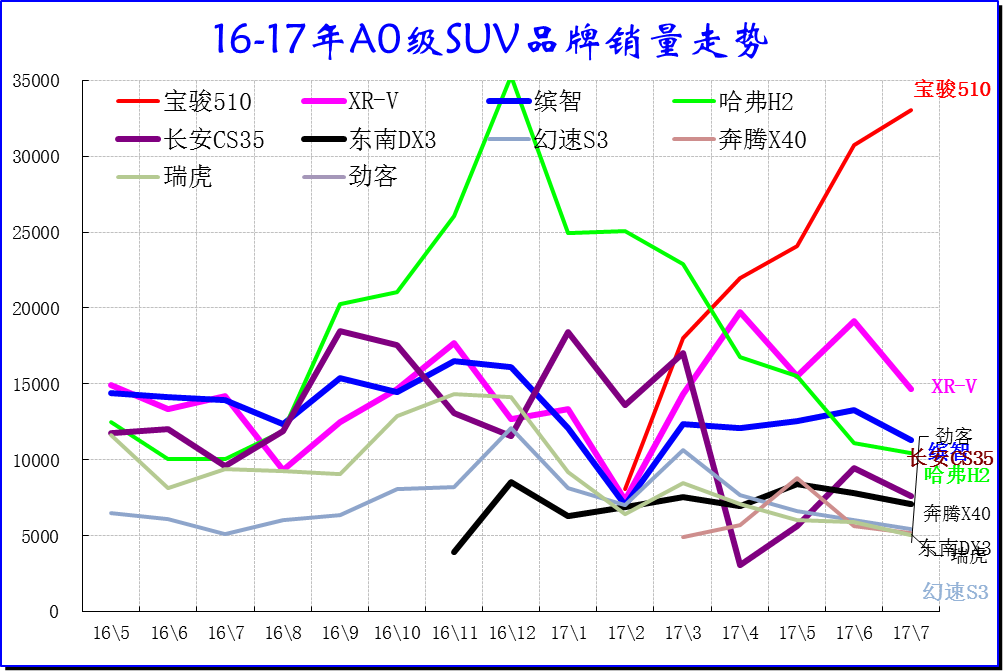

4、A0級SUV銷量走勢

A0級SUV7月批發(fā)14.19萬臺(tái),7月占批發(fā)份額20.28%,較去年同期份額增加-5.44%,7月批發(fā)較去年同期同比增長-8%,7月零售較去年同期同比增長-4%;7月批發(fā)環(huán)比上月增長-11%,7月零售環(huán)比上月增長0%;7月出口較去年同期同比增長85%;7月廠家產(chǎn)銷率102%,7月渠道批零率105%;17年1-7月生產(chǎn)累計(jì)增幅-9%,17年1-7月廠家批發(fā)銷售累計(jì)增幅-11%。。

小型SUV近期走弱,前期成為SUV最大的車市亮點(diǎn),新品爆棚現(xiàn)象明顯,近期受到A級擠壓明顯。7月自主超合資,哈佛H2逐步走弱,而自主的寶駿510等小型SUV獲得較強(qiáng)增長。

前期的本田的XR-V和繽智表現(xiàn)超強(qiáng)。近期自主的表現(xiàn)改善。相對歐美SUV的早起步,日系成為小型SUV主力,其產(chǎn)品調(diào)整在1.5升的稅收優(yōu)惠明顯,因此XRV、繽致表現(xiàn)較強(qiáng)。

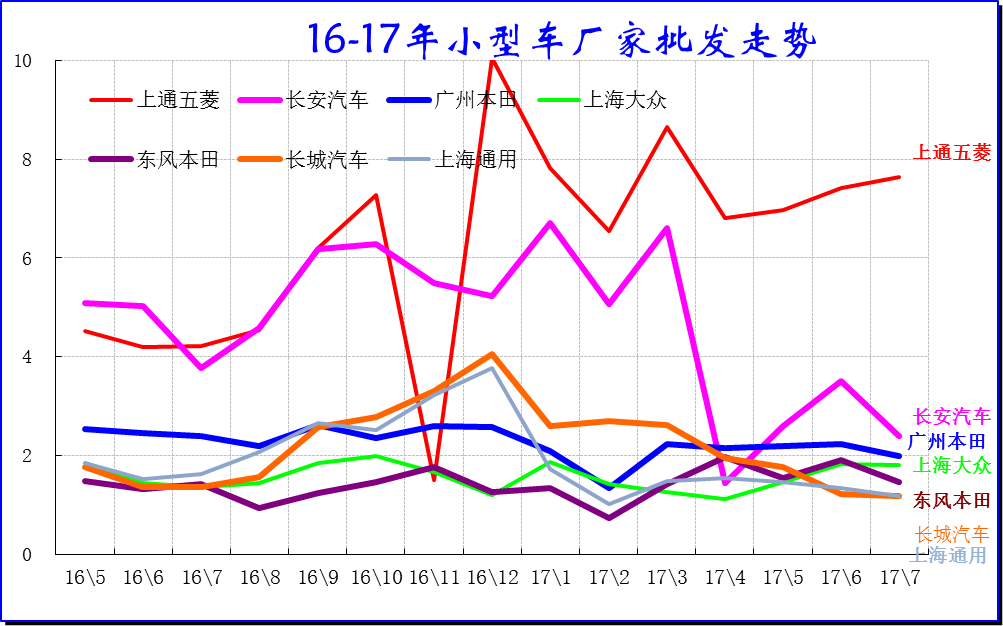

5、經(jīng)濟(jì)型車廠家銷量走勢

7月自主主力廠家半年末努力增量。前期的長安超五菱也是轎車和SUV的優(yōu)勢,近期五菱強(qiáng)化小型SUV和轎車的新品突破,長安的壓力迅速增大,4-7月五菱走勢較穩(wěn),長安4月調(diào)整力度較大,7月稍有恢復(fù)。

由于SUV火爆,合資的SUV小車新品帶來穩(wěn)定增量。小型車合資廠家走勢較弱,自主仍是絕對領(lǐng)軍,但合資小SUV逐步超越自主的表現(xiàn),自主的轎車逐步低于合資小型轎車。

八、A級乘用車市場走勢

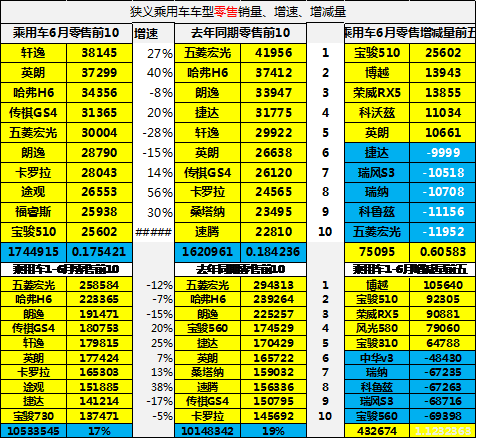

1、緊湊型轎車主力車型市場走勢