1.6月乘用車(chē)市場(chǎng)回顧

6月乘用車(chē)零售174.5萬(wàn),環(huán)比增0.2%,這是近5年首次實(shí)現(xiàn)環(huán)比5月正增長(zhǎng);6月同比增長(zhǎng)5%,大幅好于3-5月的2%左右的增速水平,綜合看6月是相對(duì)超預(yù)期的較好增長(zhǎng)。6月零售恢復(fù)較快增長(zhǎng)主要是月初的端午低基數(shù)和月末的零售走勢(shì)沖刺較好的共同影響,6月最后一周零售同比增長(zhǎng)12%的拉動(dòng)全月增速提升尤為明顯。隨著近幾個(gè)月終端市場(chǎng)折扣力度繼續(xù)加大,加速轉(zhuǎn)換消費(fèi)者訂單的效果逐步體現(xiàn)。6月MPV零售同比負(fù)增長(zhǎng)14%,但環(huán)比5月增長(zhǎng)1,4%,推動(dòng)零售的環(huán)比增長(zhǎng)。

6月合資品牌的零售表現(xiàn)較強(qiáng),美日德系的同比增長(zhǎng)都在10%以上,體現(xiàn)中高端需求回暖的特征。6月車(chē)市增長(zhǎng)分化,自主增速仍稍高于行業(yè)平均增速5個(gè)點(diǎn),吉利、上汽乘用車(chē)、廣汽乘用車(chē)等明星自主繼續(xù)保持50%以上的超高速增長(zhǎng)態(tài)勢(shì)。

6月的高端車(chē)型表現(xiàn)持續(xù)突出,轎車(chē)、MPVSUV的高端全面走強(qiáng),B級(jí)和C級(jí)的MPV和轎車(chē)也是較好的正增長(zhǎng),這也是消費(fèi)升級(jí)的較好體現(xiàn)。A00級(jí)轎車(chē)依靠新能源而實(shí)現(xiàn)99%增速的倍增效果。

6月的廠家生產(chǎn)高于批發(fā)2萬(wàn)臺(tái),但渠道庫(kù)存降低0.5萬(wàn),在汽車(chē)銷(xiāo)售管理辦法實(shí)施之際也是進(jìn)步。在連續(xù)兩個(gè)月的批發(fā)負(fù)增長(zhǎng)后,部分廠家還是努力實(shí)現(xiàn)上半年的至少正增長(zhǎng)的業(yè)績(jī)。本月上汽、一汽、長(zhǎng)安等主力集團(tuán)的表現(xiàn)較強(qiáng),實(shí)現(xiàn)了為車(chē)市穩(wěn)增長(zhǎng)的較好貢獻(xiàn)。6月乘用車(chē)出口4.9萬(wàn),增速35%,也為廠家批發(fā)增量貢獻(xiàn)較大。

6月的新能源車(chē)銷(xiāo)量3.89萬(wàn)臺(tái),環(huán)比5月批發(fā)基本持平。雖然本月有更多的廠家逐步啟動(dòng)新能源車(chē)的銷(xiāo)售,但由于限購(gòu)區(qū)域市場(chǎng)容量的局限,主力車(chē)企的銷(xiāo)量尚待更強(qiáng)突破。

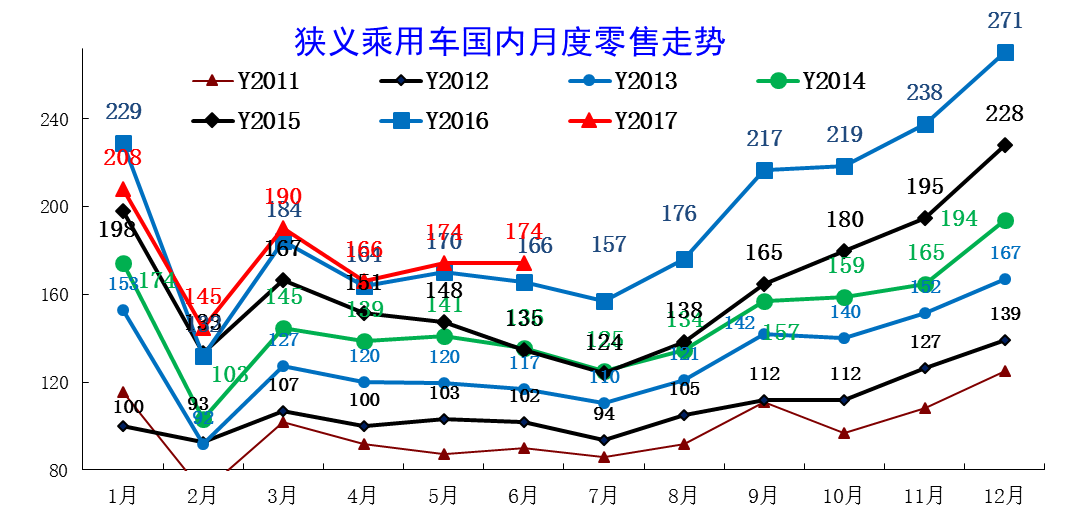

2.近年狹義乘用車(chē)零售走勢(shì)

17年6月零售174臺(tái),較2016年6月增8萬(wàn)臺(tái),體現(xiàn)17年市場(chǎng)緩慢恢復(fù)態(tài)勢(shì)。

在購(gòu)置稅5%優(yōu)惠政策退出前的強(qiáng)勢(shì)走勢(shì)基礎(chǔ)上,1-6月同比增13萬(wàn),這樣的1-6月起步偏低是少見(jiàn)的,其中1季度零增長(zhǎng),2季度增長(zhǎng)3%。1-6月低迷體現(xiàn)了市場(chǎng)透支后的恢復(fù)走勢(shì)過(guò)程中受到樓市等外部環(huán)境影響。

17年車(chē)市的批走勢(shì)逐步出現(xiàn)回升趨勢(shì)。在2-3月的走勢(shì)正增長(zhǎng)后,4-5月的車(chē)市走勢(shì)相對(duì)低迷的調(diào)整和負(fù)增長(zhǎng),這也是少有的連續(xù)兩個(gè)月的負(fù)增長(zhǎng)現(xiàn)象,6月車(chē)市努力恢復(fù)正增長(zhǎng),車(chē)企也是以正增長(zhǎng)為6月的目標(biāo),最終2季度的批發(fā)實(shí)現(xiàn)零增長(zhǎng)。

在16年1-6月走勢(shì)嚴(yán)重偏弱的情況下,今年4-5月的走勢(shì)又是有巨大壓力,2季度批發(fā)實(shí)現(xiàn)零增長(zhǎng)。1-6月的批發(fā)走勢(shì)嚴(yán)峻,這也是環(huán)境的影響的結(jié)果。

3.6月市場(chǎng)產(chǎn)銷(xiāo)零綜合走勢(shì)

6月狹義乘用車(chē)國(guó)內(nèi)零售相對(duì)偏弱,批發(fā)同比增速達(dá)到3%,環(huán)比增5%。6月零售同比增長(zhǎng)最強(qiáng)的是SUV,同比增長(zhǎng)15%左右,其主要原因也是A級(jí)SUV的新品貢獻(xiàn)體現(xiàn)的較充分,形成持續(xù)的市場(chǎng)熱點(diǎn)。而轎車(chē)市場(chǎng)的同比增速為-4%,這也是6月總體市場(chǎng)需求走弱的體現(xiàn),轎車(chē)增速下滑較大。而且轎車(chē)庫(kù)存增長(zhǎng)較快。

4.6月車(chē)市零售節(jié)前走弱

6月車(chē)市呈現(xiàn)第二周大幅走強(qiáng)的特征,第三周走勢(shì)回穩(wěn),1-3周零售同比增長(zhǎng)1%,最后一周的零售大幅走強(qiáng),全月主力廠家零售同比增長(zhǎng)4%。第一周車(chē)市零售日均3.8萬(wàn)臺(tái),同比增速是-2%,走勢(shì)偏弱。但第二周的車(chē)市零售環(huán)比第一周回升10%,達(dá)到日均4.2萬(wàn)臺(tái)的近期較高水平,實(shí)現(xiàn)了同比增長(zhǎng)7%的較好表現(xiàn)。這也是車(chē)市的較好恢復(fù)狀態(tài)。15年的6月處于股市的瘋狂頂點(diǎn),去年6月9日又是端午節(jié),今年樓市瘋狂,近幾年市場(chǎng)復(fù)雜,因此今年的6月初的可比性稍需謹(jǐn)慎。第三周的零售達(dá)到4.9萬(wàn)臺(tái)日均水平,環(huán)比增長(zhǎng)15%,但同比增長(zhǎng)-1%,也是相對(duì)正常的節(jié)奏。但最后一周的同期銷(xiāo)量偏高,市場(chǎng)壓力稍大,能夠同比高增長(zhǎng)11% 稍超出我的預(yù)期的,部分合資企業(yè)的表現(xiàn)也很突出。

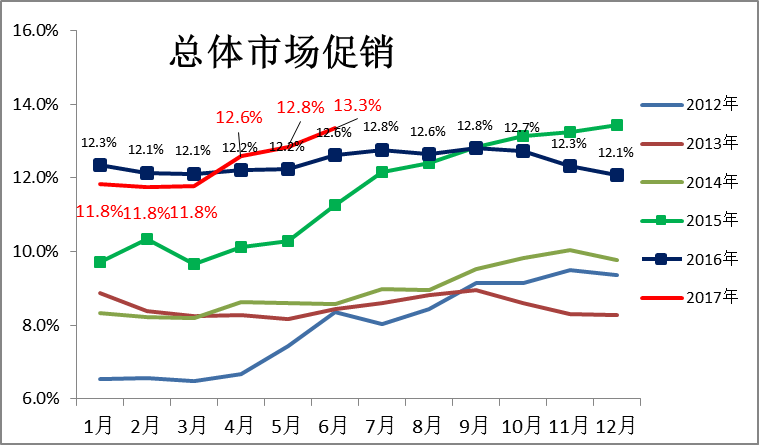

5.6月車(chē)市促銷(xiāo)持續(xù)增大

4-6月車(chē)市促銷(xiāo)大幅增長(zhǎng),形成降價(jià)與促銷(xiāo)并進(jìn)的超越態(tài)勢(shì)。這樣的調(diào)整類(lèi)似15年的6月,是前期市場(chǎng)的壓力的體現(xiàn)。4-6月的車(chē)市促銷(xiāo)明顯增大,春節(jié)后的新品推出和企補(bǔ)購(gòu)置稅退出帶來(lái)的價(jià)格回升暫時(shí)抑制了3月的終端價(jià)格回落,但4-6月的終端價(jià)格壓力較大,且促銷(xiāo)尚未帶來(lái)零售的企穩(wěn)。

6.車(chē)市季節(jié)角度狹義乘用車(chē)增長(zhǎng)較高

17年1-2月為春節(jié)期,車(chē)市增速偏弱,相對(duì)歷年的增速是最低的。3-5月的零售遠(yuǎn)低于正常增速水平。去年6月開(kāi)始的零售基數(shù)變高,這對(duì)今年6月車(chē)市帶來(lái)一定影響。10-14年的6月增速波動(dòng)較大,今年4-6月的低位下滑也是車(chē)市自身透支壓力的體現(xiàn)。

自主品牌份額走勢(shì)

17年6月的自主份額超強(qiáng)增長(zhǎng)仍較強(qiáng)。17年自主份額高企主要也是合資的市場(chǎng)表現(xiàn)較差,商務(wù)需求和換購(gòu)需求不足,自主的新購(gòu)需求相對(duì)較穩(wěn),導(dǎo)致自主的表現(xiàn)借助SUV異常超強(qiáng)。2月份額達(dá)到46.5%的高點(diǎn),3-6月逐步下滑,這與歷年走勢(shì)基本一致。但6月的自主環(huán)比下降是0.2個(gè)百分點(diǎn),好于16年的1.3個(gè)百分點(diǎn)較多。

7.狹義乘用車(chē)各車(chē)系增長(zhǎng)特征

自主品牌的表現(xiàn)相對(duì)優(yōu)秀,6月批發(fā)增速3%、份額同比增長(zhǎng)1.8%,零售增速5%、份額增長(zhǎng)2%。歐系、美系和韓系的份額下降較大,也是自主增量的分流效果。 德系與日系的增長(zhǎng)較猛,尤其是日系的增長(zhǎng)與韓系的下降也有一定的關(guān)聯(lián)。

17年年度份額看的自主品牌也是走勢(shì)超強(qiáng),批發(fā)增速8%快于行業(yè)5個(gè)點(diǎn),日系增速16%,快于行業(yè)12個(gè)百分點(diǎn);而歐系和韓系的下滑相對(duì)較大,美系相對(duì)平穩(wěn),形成東方車(chē)系間的內(nèi)部競(jìng)爭(zhēng)。

零售也是德系中速增長(zhǎng),自主和日系超速發(fā)展,韓系和歐美系表現(xiàn)稍弱。

8.狹義乘用車(chē)各級(jí)別增長(zhǎng)特征

6月車(chē)市產(chǎn)銷(xiāo)增速均低于預(yù)期增速,其中的SUV市場(chǎng)增速貢獻(xiàn)度減小,而MPV的6月增速下滑帶來(lái)車(chē)市的增速偏低,6月的轎車(chē)零售增速0%好于17年均增速-7%較多,MPV的調(diào)整力度大,MPV形成較大的車(chē)市下滑影響。

9.排量市場(chǎng)走勢(shì)

17年6月的1.6升以下排量占比65%,基本回到14年6月的水平,體現(xiàn)了17年小排量市場(chǎng)的低迷在6月減緩。其中MPV的小排量下降壓力較大,形成MPV的中低端大潰敗。

10.轎車(chē)廂型走勢(shì)

伴隨SUV的高增長(zhǎng),轎車(chē)的中低端相對(duì)萎縮,11-16年的轎車(chē)的兩廂占比持續(xù)下降。但隨著豐田的小型車(chē)戰(zhàn)略推動(dòng)和自主的小型車(chē)恢復(fù),17年小車(chē)市場(chǎng)恢復(fù),6月的兩廂占比回升到17%。

兩廂占比的提升主要是A0級(jí)車(chē),這也是自主的寶駿310和豐田新品等車(chē)型的增量貢獻(xiàn)。韓系的A0級(jí)下滑也帶來(lái)三廂的萎縮。同時(shí)純電動(dòng)的兩廂車(chē)帶來(lái)車(chē)市兩廂增量。

1.7月乘用車(chē)市場(chǎng)展望

7月是歷年正常月度銷(xiāo)量的最低谷底,今年7月有21個(gè)工作日,相對(duì)16年7月持平。由于上半年是本世紀(jì)私車(chē)普及以來(lái)的車(chē)市的最低增速,加之合資企業(yè)的產(chǎn)能相對(duì)充裕,在目前市場(chǎng)環(huán)境下的休假是最佳的調(diào)整產(chǎn)銷(xiāo)的方式。 7月洪澇事情較嚴(yán)重,估計(jì)南方購(gòu)車(chē)需求在8月逐步恢復(fù),7月車(chē)市處于修整的低谷狀態(tài)。隨著5-6月樓市的市場(chǎng)逐步平穩(wěn),期待被黏在樓市的觀望性客戶(hù)逐步回歸理性消費(fèi),推動(dòng)7月市場(chǎng)的持續(xù)走強(qiáng)。7月的車(chē)市增長(zhǎng)仍會(huì)維持低速增長(zhǎng)狀態(tài)。

2.上半年乘用車(chē)市場(chǎng)回顧

上半年車(chē)市零售1057萬(wàn)臺(tái),同比增長(zhǎng)10萬(wàn)臺(tái),上半年零售增速1%是低于預(yù)期較多的。1-2月受到春節(jié)較早和購(gòu)置稅優(yōu)惠的透支影響而負(fù)增長(zhǎng),3月車(chē)市增速遭遇韓系的薩德事件的銷(xiāo)量劇跌拉低而僅有4%。

4月后韓系零售企穩(wěn)緩慢恢復(fù);4月以來(lái)的雄安新區(qū)拉動(dòng)保定車(chē)市零售暴增;3月下旬以來(lái)一些地區(qū)的油價(jià)降幅高達(dá)每升2元以上。雖然2季度基本沒(méi)有嚴(yán)重的新減量因素,但4-5月的零售維持在2%低位,6月的零售恢復(fù)到6%。

2季度需求低迷抑制車(chē)市恢復(fù),考慮到3月的樓市異常火爆,4月的調(diào)控力度超強(qiáng),核心城市受阻后的中西部樓市火爆,部分居民觀望樓市而暫緩車(chē)市消費(fèi)。隨著供給側(cè)改革的推動(dòng),上游煤炭、鋼鐵、有色等的價(jià)格暴漲與終端需求的相對(duì)疲軟,導(dǎo)致總體的中間制造和零售環(huán)節(jié)的利潤(rùn)偏低,消費(fèi)動(dòng)力相對(duì)放緩。

3.下半年乘用車(chē)市場(chǎng)展望

下半年車(chē)市面臨消費(fèi)恢復(fù)等有利因素,但高基數(shù)的影響和18年稅收變化的不確定性也是影響消費(fèi)的重要因素。

首先是樓市逐步企穩(wěn)后的消費(fèi)回歸,隨著政策控制樓市走穩(wěn),下半年車(chē)市的會(huì)逐步恢復(fù)。其次是韓系的去庫(kù)存壓低批發(fā)因素已經(jīng)基本化解,韓系的去庫(kù)存在3-6月較強(qiáng),3-6月韓系零售30萬(wàn)、批發(fā)23萬(wàn),渠道庫(kù)存下降7萬(wàn)臺(tái),下半年的韓系面臨零售逐步恢復(fù)和庫(kù)存逐步跟進(jìn)的狀態(tài)。第三是新能源車(chē)下半年逐步增量,帶來(lái)車(chē)市銷(xiāo)量增長(zhǎng)。目前新能源車(chē)占乘用車(chē)2%左右,隨著政策的相對(duì)穩(wěn)定和進(jìn)一步明確,下半年新能源車(chē)有望持續(xù)走強(qiáng)。

下半年的壓力主要是高基數(shù)的壓力,16年的下半年銷(xiāo)量是16年全年的55%,高于歷年的52%的水平較高。考慮18年春節(jié)較晚,17年下半年的銷(xiāo)量增長(zhǎng)動(dòng)力不強(qiáng)。

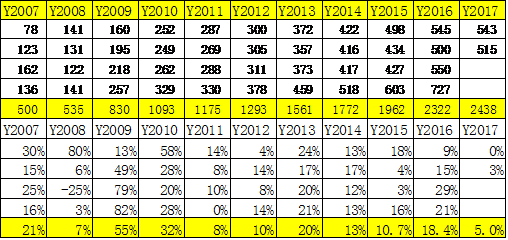

4.乘用車(chē)進(jìn)出口強(qiáng)勢(shì)增長(zhǎng)

中國(guó)汽車(chē)出口是波浪前行的,國(guó)際經(jīng)濟(jì)政治環(huán)境的劇烈變化對(duì)中國(guó)汽車(chē)出口帶來(lái)較大影響。08年中國(guó)汽車(chē)出口68萬(wàn)臺(tái)達(dá)到階段性高點(diǎn),隨后是下跌到09年的37萬(wàn)臺(tái)的的深度調(diào)整,12年中國(guó)汽車(chē)出口突破到102萬(wàn)臺(tái)。隨著12年后國(guó)際油價(jià)暴跌,中國(guó)汽車(chē)出口也是持續(xù)下跌到15年的76萬(wàn)臺(tái)。隨后16年開(kāi)始的中國(guó)汽車(chē)出口達(dá)到83萬(wàn)增10%,開(kāi)始了新一輪增長(zhǎng)。

2017年汽車(chē)出口喜人,而且乘用車(chē)表現(xiàn)優(yōu)秀。1-5月整車(chē)出口(含底盤(pán))出口27萬(wàn)臺(tái),累計(jì)增速25%的高位,且5月同比增長(zhǎng)27%。乘用車(chē)、卡車(chē)等各類(lèi)車(chē)型出口市場(chǎng)差異較大,其中卡車(chē)市場(chǎng)對(duì)東南亞的出口表現(xiàn)很好,而乘用車(chē)的西亞和北美市場(chǎng)表現(xiàn)突出。近期上汽集團(tuán)表示其在印度首個(gè)全資工廠將于2019年在印度市場(chǎng)正式運(yùn)營(yíng)。而吉利近期收購(gòu)了馬來(lái)西亞的寶騰集團(tuán)。這都是很好的乘用車(chē)走出去的重大事件,體現(xiàn)了乘用車(chē)出口的東南亞新突破,也是一帶一路大戰(zhàn)略下的更好行業(yè)拉動(dòng)的體現(xiàn)。

5.雙積分政策是前進(jìn)號(hào)令而不能觀望

近日工信部公布企業(yè)平均油耗和新能源車(chē)積分的雙積分組合政策的新的政策征詢(xún)意見(jiàn),個(gè)別方面對(duì)此政策推遲和調(diào)整仍有一些幻想。我們認(rèn)為雙積分政策是大的趨勢(shì),企業(yè)發(fā)展的前進(jìn)號(hào)令,決不能猶豫觀望,否則就是損失自己的機(jī)會(huì),被行業(yè)新能源化的洪流所拋棄。無(wú)論是否調(diào)整積分標(biāo)準(zhǔn)或規(guī)則,未來(lái)幾年企業(yè)大幅提升新能源車(chē)的銷(xiāo)量占比是不可改變的趨勢(shì)。企業(yè)對(duì)趨勢(shì)的徘徊和質(zhì)疑必然損失更多的時(shí)間和機(jī)會(huì)。而美國(guó)特斯拉已經(jīng)開(kāi)始量產(chǎn)MODEL3的計(jì)劃,沃爾沃等歐洲豪車(chē)企業(yè)也是明確新能源化的激進(jìn)時(shí)間表,這也是我們的巨大壓力。我們的合資品牌和豪華車(chē)的對(duì)手也是相近價(jià)位的特斯拉,國(guó)內(nèi)豪車(chē)品牌和合資品牌也應(yīng)該有更大的壓力緊迫感。不論政策是否調(diào)整,只有加速自己的新能源速度才是各車(chē)企的最佳對(duì)應(yīng)措施。

6.國(guó)內(nèi)高鐵與汽車(chē)自主的可比性不強(qiáng)

近日國(guó)內(nèi)高鐵的自主產(chǎn)品推出,個(gè)別人因此認(rèn)為自主乘用車(chē)表現(xiàn)的太差,我們不完全認(rèn)同。在全封閉的生態(tài)環(huán)境中,國(guó)產(chǎn)高鐵的推出雖然很有意義,但與充分競(jìng)爭(zhēng)環(huán)境下的汽車(chē)的自主品牌的突破是有巨大的差異的,兩者不可比。我們汽車(chē)自主品牌不是簡(jiǎn)單國(guó)產(chǎn)化,而是要品牌感受,設(shè)計(jì)操控,顏值,配置等各方面都要與國(guó)際品牌對(duì)比,并被消費(fèi)者認(rèn)可,這是遠(yuǎn)比高鐵的的特生態(tài)環(huán)境下的國(guó)產(chǎn)化的難度和復(fù)雜性大很多的。80年代的夏利就引領(lǐng)了轎車(chē)國(guó)產(chǎn)化的自主的浪潮,而且形成較好的市場(chǎng)的認(rèn)可。但國(guó)際乘用車(chē)的技術(shù)發(fā)展很快,有一段時(shí)間的消費(fèi)者對(duì)外資品牌的認(rèn)可度超高,導(dǎo)致自主的發(fā)展受阻。乘用車(chē)是工業(yè)制造的集大成的創(chuàng)新產(chǎn)品,需要體系的支撐。在2005年后國(guó)家大力支持自主創(chuàng)新,近幾年在充分競(jìng)爭(zhēng)的環(huán)境下,自主品牌通過(guò)發(fā)展MPVSUV等的產(chǎn)品創(chuàng)新,以及新能源和智能互聯(lián)產(chǎn)品的推出,逐步實(shí)現(xiàn)了SUV的50%以上的市場(chǎng)份額,這也是值得驕傲的自主自強(qiáng)體現(xiàn)。

二、2017年汽車(chē)工業(yè)走勢(shì)

1.17年汽車(chē)市場(chǎng)走勢(shì)分化

17年出現(xiàn)較大的乘商分化現(xiàn)象,本世紀(jì)以來(lái)的車(chē)市基本都是乘用車(chē)為核心增長(zhǎng)動(dòng)力。無(wú)論是08年的金融危機(jī)的消費(fèi)受阻,還是2010年的強(qiáng)投資推動(dòng)車(chē)市全面增長(zhǎng),都沒(méi)有出現(xiàn)17年的商用車(chē)增速大幅高于乘用車(chē)的走勢(shì)。17年這也是有5個(gè)月的時(shí)間,走勢(shì)有一定的代表性,說(shuō)明17年的車(chē)市走勢(shì)出現(xiàn)劇烈分化的現(xiàn)象。

17年的汽車(chē)呈現(xiàn)卡車(chē)超強(qiáng)和乘用車(chē)偏弱的銷(xiāo)量特征。17年卡車(chē)車(chē)市場(chǎng)走勢(shì)超預(yù)期的好, 總體增速較高,而且6月的卡車(chē)增速超強(qiáng)。

17年1-6月累計(jì)汽車(chē)總計(jì)銷(xiāo)量1335.36萬(wàn)臺(tái),累計(jì)增速4.3%;17.6月汽車(chē)總計(jì)銷(xiāo)量217.19萬(wàn)臺(tái),同比增長(zhǎng)4.9%,環(huán)比增長(zhǎng)3.6%。

乘用車(chē)的高增長(zhǎng)與卡車(chē)的高增長(zhǎng)是有基數(shù)和經(jīng)濟(jì)環(huán)境的特殊原因的,6月的增長(zhǎng)仍有不確定的因素。

2.中國(guó)汽車(chē)進(jìn)出口走勢(shì)進(jìn)口車(chē)反差較大

圖表 2中國(guó)汽車(chē)06-2017年進(jìn)出口表現(xiàn)對(duì)比分析 單位 萬(wàn)臺(tái),%

15-16年的整車(chē)進(jìn)出口都很差,但17年回暖的趨勢(shì)較明顯。13年以來(lái)的進(jìn)口車(chē)的波動(dòng)遠(yuǎn)大于出口市場(chǎng),15-16年的出口稍好于進(jìn)口。根據(jù)全國(guó)海關(guān)統(tǒng)計(jì),2017年1-5月的中國(guó)汽車(chē)?yán)塾?jì)進(jìn)口48萬(wàn)臺(tái),累計(jì)增速25%。出口達(dá)到36萬(wàn)臺(tái),同比增長(zhǎng)25%,17年好于16年增速表現(xiàn)較多。

3.中國(guó)汽車(chē)進(jìn)口走勢(shì)

圖表 3汽車(chē)整車(chē)進(jìn)口數(shù)量逐月走勢(shì)

進(jìn)口車(chē)市場(chǎng)受到的各方因素干擾較大。諸多政策、需求、渠道等因素都會(huì)導(dǎo)致進(jìn)口車(chē)的劇烈波動(dòng)。在14年超強(qiáng)的背景下,15年進(jìn)口出現(xiàn)高基數(shù)的低迷。16年的3-8月恢復(fù)增長(zhǎng),9月表現(xiàn)稍弱,11-12月的進(jìn)口車(chē)表現(xiàn)較強(qiáng)。16年是去庫(kù)存的異常的低迷,17年1-5月的進(jìn)口車(chē)銷(xiāo)量好于15年的正常表現(xiàn),形成17年1-5月的較強(qiáng)恢復(fù)特征。

4.中國(guó)汽車(chē)出口走勢(shì)

圖表 4 汽車(chē)整車(chē)出口走勢(shì)圖

從月度走勢(shì)看,近幾年的出口仍呈現(xiàn)季節(jié)性特征,呈現(xiàn)夏季走高過(guò)山車(chē)的見(jiàn)頂回落走勢(shì)特征。16年1-5月出口處于歷年的低位水平,17年車(chē)市出口開(kāi)局較強(qiáng),3月有走強(qiáng)向上的趨勢(shì),但相對(duì)14年的出口下滑情況較明顯。

15-16年的整車(chē)進(jìn)出口都很差,但17年回暖的趨勢(shì)較明顯。13年以來(lái)的進(jìn)口車(chē)的波動(dòng)遠(yuǎn)大于出口市場(chǎng),15-16年的出口稍好于進(jìn)口。根據(jù)全國(guó)海關(guān)統(tǒng)計(jì),2017年1-3月的中國(guó)汽車(chē)?yán)塾?jì)進(jìn)口27萬(wàn)臺(tái),累計(jì)增速27%。出口達(dá)到19萬(wàn)臺(tái),同比增長(zhǎng)31%,17年好于16年增速表現(xiàn)較多。