欧美日韩国产VA另类,香港三级日本三级a视频,六月丁香综合在线视频,香蕉人人超人人超碰超国产

您好!歡迎訪問中國汽車流通協會乘用車市場信息聯席分會

今天是:

首頁

行業新聞

國內乘用車

進口及國外乘用車

后市場

商用車

車市解讀

周度

月度

指數

預測

統計數據

發布會報告

上海市場上牌數

京城車市

進口車市場分析

二手車市場分析

價格指數

熱點評述

新能源月報

商用車月報

政策分析

經濟與政策

一周經濟

一周政策

乘聯分會論壇

論壇文章

兩會

車展看點

關于我們

協會簡介

協會動態

聯系方式

乘聯會大事記

商用車市場簡訊第987期

發布時間:2016-06-29 15:37:01

瀏覽量:1215次

乘聯會每日新聞

新聞標題

行業信息

1.東風特汽生產制造 十堰首批300輛純電動物流車上線

4. 重汽安徽市場全年目標完成過半

2

.國內消防車市場的近況以及發展趨勢

5. “互聯網+流通”時代,上汽大通為何成為市場焦點

3.1-5月銷量大幅下滑近五成 天然氣商用車市場形勢不妙

6.

純電動物流車瘋狂增長之下“麻煩纏身”

新聞詳情

1.

東風特汽生產制造 十堰首批300輛純電動物流車上線

16-6-

29 來源:

第一商用車網

http://www.cvworld.cn/news/sycnews/sector/160629/109610.html

26日,十堰首批300輛純電動物流車上線運營。此次上線運營的300輛純電動物流車,沒有依賴地方政府補貼,是用七網聯合的創新運營模式來實現效益,通過規模經營降成本、優質服務提信譽、模式創新求利潤的運營理念,打破新能源汽車依賴政府補貼的原有生存條件。

該批車輛由東風特汽專用車有限公司生產,由湖北匯創公司購置并以租賃模式投入市場。

據了解,東風特專是十堰新能源汽車產業的領軍企業。2013年,東風特專選擇新能源汽車作為企業轉型發展的突破口,與深圳沃特瑪新能源汽車產業創新聯盟牽手合作,共同研發新能源純電動系列專用車;與湖北匯創天下新能源車輛運營有限公司建立產銷合作戰略,實現集中、批量銷售。

目前,東風特專已累計生產銷售各類新能源汽車近萬輛,2015年在純電動物流車細分市場產銷全國第一。

2.

國內消防車市場的近況以及發展趨勢

16-6-

29 來源:商用車新網

http://www.cvworld.cn/news/truck/private/160629/109609.html

鮮明的顏色、霸氣的外表、特有的鳴笛聲……在日常生活中,消防車憑借這些高能“特質”,成為最吸睛的特種車。不過細心的人發現,路上跑的這些大家伙卻鮮有國產品牌。

其實一直以來,國內消防車特別是高端消防車底盤市場幾乎被進口品牌壟斷,而如今,隨著國內消防車應用需求逐漸增多,且國產車質量和技術水平的不斷提升,國產消防車替代進口消防車的聲音不斷增多,那么“去”進口的日子是否真的快來了?

數據顯示,1~4月,國內消防車上牌數484輛,國產車底盤占比達96%。其中,慶鈴、重汽成為中、重型消防車底盤絕對霸主,分別銷售211輛和151輛,而反觀進口車底盤累計銷售僅有21輛。

雖然數據碾壓,卻不能盲目樂觀。因為仔細分析各類型消防車數據就會發現,像泡沫消防車、水罐消防車這兩類高銷量車型均屬于低端產品。而低端市場一直是國內消防車生產商的天下。

據山東重工集團有限公司副總裁譚秀卿介紹,雖然近幾年國產消防車的質量和技術水平有了快速提升,但由于發展時間較短,國產消防車底盤可選擇的范圍較小,且功能單一,像是機場消防車,就一直受制于高性能越野底盤技術。另外,低端消防車市場利潤較低,進口品牌無暇顧及。因此目前國內單一功能的中、低消防車以國產車居多,占70%~80%的份額。

如果說低端市場的高銷量不具說服力,那么我們再看幾組高端消防車型的數據。

1~4月,A類泡沫消防車、舉高噴射消防車以及登高平臺消防車上牌數分別為7輛、22輛和10輛,三類車輛國產車底盤占比分別為57%、64%和40%。數據上,除了在登高平臺消防車型,國產車底盤占比略低于進口車底盤,其他兩類高端車型的國產車底盤占比均實現反超。由此可以看出,國產車底盤已開始涉足高端消防車市場,并且在該市場已占一席之地,份額也在快速增加。

對此,業內專家楊再舜也持有同樣的觀點。“的確有這樣的趨勢,特別在消防車市場上尤為明顯。”他介紹說,以前國內消防車使用的都是斯堪尼亞、雷諾、曼等進口底盤或者是直接由海外進口產品,隨著國產車質量及技術水平的提升,國產車已逐漸有能力替代國外同類產品。如今這個市場已經逐步打開,開始形成競爭之勢。

“在高端消防產品中,盡管進口產品更受采購人歡迎,但不可否認,國產車的進步是飛快的,目前一些國產底盤已經達到了進口底盤的質量。因此采購方應該相信國內企業。"政府采購專家表示。

在齊格勒消防及救援車輛銷售服務(北京)有限公司市場銷售主任馬順德看來,性能和質量是采購方考慮的主要原因。“目前,我國能夠生產各類消防車輛,也符合國家標準,但與國外產品相比,消防持續作戰能力和性能穩定性上還略有欠缺,但可以看到,國產車的質量和性能在逐步提升。雖然‘去’進口還有很長的路要走,但這種趨勢已開始顯現。”他說。

3.

1-5月銷量大幅下滑近五成 天然氣商用車市場形勢不妙

16-6-

29 來源:中國汽車工業信息網

http://www.cvworld.cn/news/sycnews/sector/160628/109578.html

在環保、經濟性與技術發展等多方面因素的推動下,我國天然氣商用車(天然氣貨車和客車)曾一度快速發展,但是近兩年來卻江河日下,今年的形勢更是不容樂觀。

據中國汽車工業協會統計數據顯示,1-5月,商用車產銷151.63萬輛和149.70萬輛,同比增長0.89%和2.32%,相比去年,商用車市場正在轉暖,但是,天然氣商用車市場并未跟上商用車整體市場的回暖節奏。

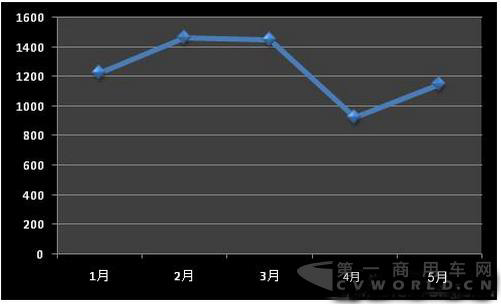

2016年1-5月,我國天然氣商用車累計銷量相比去年大幅下滑48%,其中,客車下滑比例達到50%,貨車下滑比例達到40%。

如圖所示,1-5月,天然氣商用車的銷量總體維持在并不算高的銷量水平,其中2月、3月達到銷售高點,4月則成為前5月的谷底,雖然5月銷量有所反彈,但仍未回歸到之前的水平。

由此可見,天然氣商用車目前不僅在總體銷量水平上處于較低水平,在增長趨勢上也并不理想。

分車型來看,1-5月,客車下滑比例達到50%,大中輕三種車型全部下滑。其中,中型客車下滑幅度最大,超過60%,輕型客車下滑比例最小,大型客車仍是天然氣客車中的主力車型,占據超一半的市場份額。

再來看貨車,1-5月貨車下滑比例達到40%,低于客車,與天然氣客車全部細分市場下滑不同,天然氣重型貨車卻保持了15%的增長,而占比幾乎可以忽略不計的中型車下滑比例最大,接近70%,不過,這對天然氣載貨車總體市場表現影響并不大。

總體來看,在天然氣商用車市場,客車市場受到的沖擊更大,而這,一方面與天然氣本身價格因素息息相關,一方面也與國家對新能源客車發展的大力扶持有關。伴隨新能源客車發展熱潮,本身性價比優勢并不大的天然氣客車必然受到新能源客車的沖擊。

而與客車市場不同,由于新能源貨車在我國目前的發展程度要弱于新能源客車,載貨車特別是重型載貨車雖面臨排放壓力,但是受限于技術與續航能力等原因,短時間內難以電動化,這也是為什么天然氣載貨車市場在整體市場不佳的情況下實現了增長。

其實,早在兩會期間,也有全國人大代表提出,建議國家在“十三五”期間加大天然氣汽車推廣力度,通過政府和市場合力“保駕護航”形成良性循環。但是,與新能源汽車大范圍推廣的政策支持相比,目前僅有部分省市對天然氣車型推出優惠政策,而這顯然并不能夠支撐其出現轉折性發展,天然氣商用車發展仍面臨一些現實條件制約,如缺乏財稅補貼,氣站等基礎設施配套不足,車用天然氣定價機制不科學,受到低油價制約等。

所以,伴隨新能源汽車產業發展,天然氣商用車的生存空間接下來或將受到更大擠壓,而若想天然氣商用車得到拯救,政策支持與車用燃氣價格機制是關鍵,否則市場將繼續萎縮。

4.

多個細分領域同步上漲重汽安徽市場全年目標完成過半

16-6-

29

來源:第一商用車網

http://www.autochina360.com/news/zc/syc/882234.html

在近日舉辦的以“60周年大慶典千萬豪禮等你拿”為主題的“中國重汽十城聯動國五產品大型品鑒會”安徽阜陽站上,重汽不到一天就斬獲了186輛國五訂單,其中包括92輛T7H、53輛T5G和41輛豪瀚。

安徽重卡銷量同比大漲 重汽出庫車型以6×4為主

據第一商用車網了解,2016年1-5月,安徽地區重卡出庫量共計1.77萬輛左右,同比累計大幅增長47.76%。從各個細分車型的出庫數量來看,牽引車、載貨車的增長幅度較大,均達到50%以上;自卸車的增幅較小,不到9%;而攪拌車則大幅下滑近52%。

在這種環境下,中國重汽在安徽地區的產品銷量實現了多個細分領域的增長。“經統計,截至目前,重汽在安徽地區的累計銷量為1200輛左右,同比大幅上升。”中國重汽合肥分公司(輻射安徽地區)銷售經理蘇云智告訴記者。

從細分市場銷量來看,1-5月,中國重汽在攪拌車、牽引車領域均實現了銷量上漲和占有率上升。其中,重汽今年在安徽攪拌車市場的占有率上漲3.06%,達到53%左右,這主要表現在6×4攪拌車市場。此外,中國重汽合肥分公司1-5月牽引車出庫量共計694輛,市場占有率上升了0.38%。

“在牽引車領域,相比4×2牽引車和6×2牽引車,我們6×4的車型賣得更好。1-5月,重汽6×4牽引車在安徽地區的市場占有率上漲了2.12%。”蘇云智補充說道。

牽引車、載貨車需求增加 基建和工程量增多成主因

談到重汽在安徽重卡市場大幅增長的原因,中國重汽合肥分公司銷售經理孟祥璽認為,原因主要有兩個方面,一是市場需求上漲;二是曼技術產品得到用戶認可。

首先,由于安徽大部分地區工業基礎薄弱、經濟發展緩慢,為了提高個人收入,不少有能力的人干起了長途貨運工作。隨著物流業的迅速發展,在安徽,買重卡跑貨運已成為一種普遍現象。“這種謀生觀念的轉變,帶動了整個安徽地區重卡市場的銷售。今年牽引車銷量之所以大漲,一方面是因為用戶對車輛更新換代的需求較大,并且相對集中;另一方面,更多的用戶將目光瞄向了高效物流和甩掛運輸領域。”孟祥璽告訴記者。

其次,他表示,安徽多地基礎建設、工程量的增加,也是帶動牽引車、自卸車市場增長的主要原因。“一方面,隨著經濟的發展,安徽多個相對落后的城市在增加樓房建筑及完善基礎設施等相關工程的建設,全面帶動了重卡的需求量;另一方面,安徽阜陽正在修筑高鐵,也帶動了牽引車及自卸車銷量大漲。”

同時,第一商用車網記者了解到,中國重汽在安徽地區表現較好的另一個重要原因,源于其自身產品的發力。“從生產中國第一輛重型卡車黃河JN150,到引進奧地利斯太爾項目,直至與德國曼的戰略合作,中國重汽一直走在重卡市場的前沿。在重汽引進曼技術前期,用戶大多處于觀望狀態;隨著市場的驗證和產品的推廣,用戶逐漸轉變了觀念,并認可了搭載曼技術發動機的重汽產品。”

“一直以來,安徽市場以散戶運輸為主。隨著零擔運輸市場的逐漸衰退,大部分物流運輸用戶開始向專線運輸、甩掛運輸的高效運輸模式轉型升級。這樣一來,用戶對運輸車輛的要求就在不斷提高。”孟祥璽分析道,而高效物流市場正是重汽通過搭載曼技術發動機產品重點布局的細分市場。

面對可觀的銷量和利好的市場形勢,孟祥璽透露:“2016年,中國重汽合肥分公司計劃銷售各類重卡車型2400輛,目前已完成全年銷售目標的一半

。

”

5.

“互聯網+流通”時代,上汽大通為何成為市場焦點

16-6-

29 來 源:汽車市場網

http://bus.automarket.net.cn/file/syc/20166/30_26_0_101722_1.html

“互聯網+流通”是推動流通革命,促進大眾創業、萬眾創新,發展新經濟的重要舉措,有利于降本增效,拉動消費和就業。

在過去的一年里,“互聯網+”已經給商品流通帶來深刻變革。商務部數據顯示,2015年,我國電子商務交易額為20.8萬億元,同比增長約27%,全國網絡零售交易額為3.88萬億元,同比增長33.3%。

在流通業的產業鏈條上,“物流”始終是商品流通的基礎,“商流”與“物流”的對接不暢,往往造成成本難降,而信息基礎設施和冷鏈運輸滯后,也被視作亟待突破的流通“硬瓶頸”。

不可否認在“互聯網+流通”時代,隨著網絡交易的不斷擴大和提升,大家更為看中的是如何降低物流運輸時的成本和物流車輛的專業性,毫無疑問,如今的物流市場上,上汽大通已經獲得了各方的認可與青睞!

作為國內商用車行業領軍者,上汽大通V80成功塑造了食品保溫車、疫苗冷鏈車、專業冷鏈車等一系列城市冷鏈物流車系列,滿足客戶的不同需求。與此同時,上汽大通V80還在車上配備了智能化運輸管理系統——InteCare行翼通全網智能價值解決方案,真正做到了為市場提供專業、高效、智能的城市冷鏈物流用車。

而憑借綠色、便捷、配送及時的先天優勢,上汽大通EV80新能源物流車一經面市便廣受物流企業歡迎,除了出色的產品性能外,相比傳統動力車型,EV80使用成本大大降低,可為用戶節省大量的用車開支,顯而易見,上汽大通EV80受到物流企業肯定已經被多次證明。

上汽大通V80車型系列在國內深受好評,在國外也受到多方青睞!就在去年,上汽大通V80成功中標愛爾蘭郵政260輛政府大單,這是中國汽車品牌首次實現歐盟國家政府大訂單“零的突破”,也是上汽大通在國際物流領域的里程碑。目前,上汽大通已經出口到41個國家和地區,其中不乏新西蘭、澳大利亞發達國家地區。

,

6.

純電動物流車瘋狂增長之下“麻煩纏身”

16-6-

29 來源:21世紀經濟報道

http://www.cvworld.cn/news/bus/litbus/160629/109587.html

電動物流車市場風口已起,各項利好政策猶如鼓風機。2015年是電動物流車的起風之年,中國電動物流車總產量為4.45萬輛,未來幾年這股風將會更大,預測2016年產量可達到10萬輛。

高工產研電動車研究所(GGII)數據顯示,今年上半年,純電動物流車訂單數已經超過7萬輛,受政策影響,暫時車企都在觀望中,尚未開始批量出貨。

GGII預測:未來幾年地方政策陸續出臺,產品質量也將逐漸提升,電動物流車是繼中小型純電動客車之后又一快速增長領域,同時其需求市場可持續性強于中小型純電動客車。2016-2020年,電動物流車產量年平均復合增長率超過50%。

盡管前景美好,但仍需警惕,現階段純電動物流車產業仍然是“麻煩纏身”:

首先是政策不讓人省心。國家對于專用車的補貼方式有所調整,并提出單位載質量能量消耗量Ekg不高于0.5,其他類純電動專用車噸百公里電耗(按試驗質量)不超過13kWh。許多車型的補貼有不同程度的下滑,對車企的影響也較大,因為現有的很多車型不符合要求。

由于目前我國物流車生產企業水平良莠不齊,裝載電池的質量也差距較大,政策的出臺可以倒逼車企輕量化的需求,以及對電池能量密度的要求,因此可以預見物流車使用高能量密度的三元電池將是大勢所趨。

麻煩二來自動力電池規范條件。工信部2016年4月29日發布的關于動力電池規范條件的補充通知更新了檢驗標準,對測試審核要求更高。這是國家對動力電池產業政策趨緊,審核驅嚴的表現。

截止目前,我國已公布四批共57家符合入選《電池規范》目錄的電池企業。根據285批次新能源專用車推廣車型裝載電池情況,只有64%車企裝載電池上了前四批目錄,可以說,車企選擇哪家供應商,能直接影響到新車的上市發售。

麻煩三來自產品準入管理規則,新能源汽車生產企業準入與電池企業捆綁,審查要求由17項增加至20項,其中否決項由4項增加至12項。

準入規則要求在三包期限內,純電續駛里程不低于80%,這對企業提出了更大的挑戰,還將大大增加企業的電池采購成本,同時還需要提供提供更換、維修、維護等服務,售后成本增加。

整車企業受電池企業,不確定性較大,倘若合作的電池企業沒有獲得準入,整車企業需要重新尋找合格供應商,其產品準入時間必將后延后。

麻煩四表現在動力電池供需仍存在缺口。2015年的動力電池供需缺口達到了3GWh,并且動力電池廠的實際交貨量要小于訂單數量。

造成缺口的原因有兩個方面,一是擴產速度受設備等因素限制;二是國內上游材料緊張,導致產能無法發揮;2016年是動力電池新建產能的密集投產期,下半年物流車動力電池的缺口將會被補上。

麻煩五:動力電池路線的選擇技術規格上,當前中國動力電池仍以方形為主,但軟包、圓柱產能保持增加,且上規模的企業在建多種形狀電池產線,材料路線上,未來幾年將以三元材料電池為主,15年底磷酸鐵鋰電池占比超過5成,同時三元電池的量在不斷增加,預計在2016年三元電池在電動物流車的占比約7成。

同時,未來純電動物流車在運營模式上將會有創新。

例如,中長期租賃模式興起,并提供移動互聯網及車聯網平臺服務,完成同城物流接單及市場資源整合。可重點針對大件或一次運送數量較多的同城貨運業務,可滿足貨運頻率低、次數少、送貨時間不固定的廣大零售業商戶和小微企業在開展同城送貨上門服務時對貨運車輛的需求,將來會大批出現運輸公司以控股的方式與知名廠商在全國各地成立新能源物流車輛租賃公司,廠商直接承租物流車輛,在立足自身物流需求的同時,按照提貨券額度或年度銷售額提供一定數量的物流車輛供經銷商免費使用。

今后,新能源定制車輛將會逐漸興起,例如道路救援系統的救援車、移動式吧臺專用車、移動式超市專車、移動式早餐車、移動式冷鏈車等,跟隨電池發展的自動化設備今年也迎來巨大發展商機,深圳海拓爾自動化技術有限公司電池分選組裝焊接設備自動化整線系統集成已在物流車領域占領先機。

為中國汽車廠家服務 為中國經濟發展和汽車工業作貢獻

上一篇:

商用車市場簡訊第986期

下一篇:

商用車市場簡訊第988期

行業新聞

國內乘用車

進口及國外乘用車

后市場

商用車

首頁

|

行業新聞

|

車市解讀

|

統計數據

|

發布會報告

|

經濟與政策

|

乘聯分會論壇

|

關于我們

|

Copyright @中國汽車流通協會乘用車市場信息聯席分會

滬ICP備18014143號-1

本官網所有的資料產權均屬中國汽車流通協會乘用車市場信息聯席分會,如有工作需要,請聯系我們。

上海工商局