一、2017年乘用車市場總體走勢

1.4月乘用車市場回顧

17年4月車市零售166萬臺,同比增長0.8%,由此也導致1-4月累計零售增長-0.2%,仍未恢復正增長。16年4月零售占全年總零售的7.1%是歷年最低的,且今年4月與去年同比多一個工作日,但4月零售同比增長并未達到預期。

1季度的宏觀經濟回暖主要是投資及出口的拉動,對車市的消費促進不明顯,樓市的過度火爆擠壓消費現象有蔓延到縣鄉市場的趨勢。

4月車展的新車效應主要立足未來,短期的新品促進不突出。車市增長主要靠自主品牌和豪華車的推動。隨著二胎生育高峰的兌現,車市增長核心亮點主要是新品驅動下的中大型SUV。

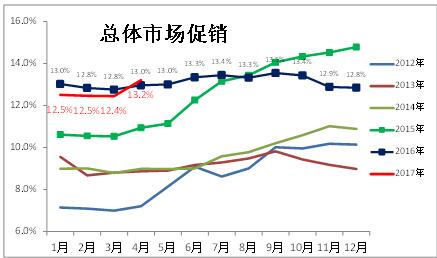

4月的車市促銷明顯增大,春節后的新品推出和企補購置稅退出帶來的價格回升暫時抑制了3月的終端價格回落,但4月的終端價格壓力較大,且促銷尚未帶來零售的企穩。

4月韓系零售雖然環比回升4%,但同比仍損失近7萬臺,日系4月零售同比增量也僅有4萬臺。上汽乘用車、吉利、自主的強勢廠家的表現依舊很強,但總體自主增長也有逐步放緩的趨勢。

4月廠商進入梯次去庫存階段。由于1季度的零售低于預期,導致廠家和經銷商的庫存被動增高,4月部分廠家減產力度較堅決,預調、超調力度較強,導致經銷商庫存減少3.3萬臺,但廠家庫存尚未下降。

4月新能源銷量2.9222萬臺,環比3月增6%。由于新能源零售除北京之外尚未有效啟動,廠家批發走勢也是相對放緩。4月乘用車出口持續走強,形成出口拉動增量較突出的現象。。

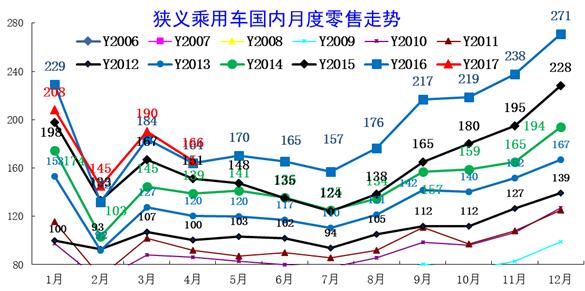

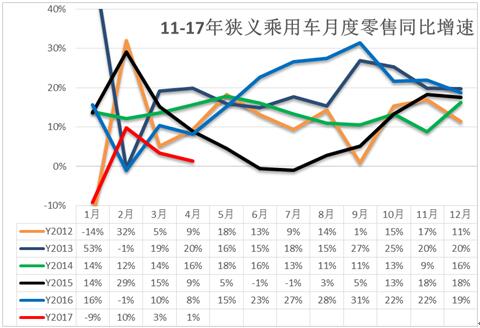

2.近年狹義乘用車零售走勢

圖表 1中國狹義乘用車月度零售走勢特征

17年4月零售165臺,較2016年4月增1萬臺,而且較相對正常的14年4月也沒有大幅增長,體現17年市場春節因素的恢復態勢。在購置稅5%優惠政策退出前的強勢走勢基礎上,1-4月同比增-2萬,這樣的1-4月起步偏低是少見的,1-4月低迷體現了市場透支后的恢復走勢收到外部環境影響。

3.4月市場產銷零綜合走勢

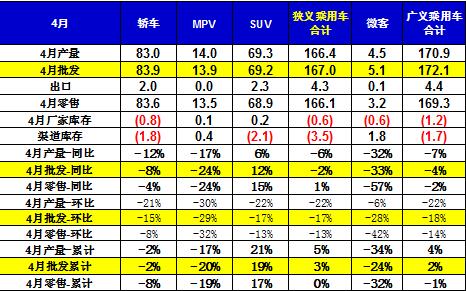

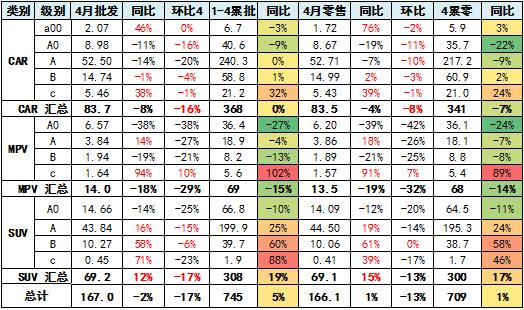

4月狹義乘用車國內零售相對偏弱,批發同比增速達到-2%,環比增-17%。4月零售同比增長最強的是SUV,同比增長15%左右,其主要原因也是A級SUV的新品貢獻體現的較充分,形成持續的市場熱點。而轎車市場的同比增速為-8%,這也是4月總體市場需求走弱的體現,轎車增速下滑較大。而且轎車庫存增長較快。

在16年1-4月走勢嚴重偏弱的情況下,今年4月的走勢又是有巨大壓力,這也是環境的影響的結果。

4.4月車市零售節前走弱

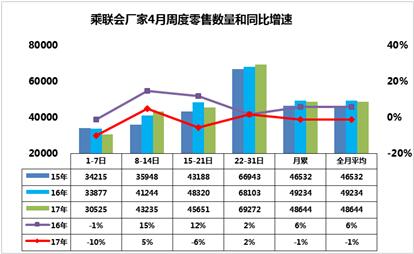

4月第一周的車市零售增速-10%,日均零售3萬臺,第一周走勢相對較弱。第二周的車市零售日均4.3萬臺,同比增速5%,走勢回暖,第三周的零售數據尚不完整,目前看走勢是日均4.8萬臺,走勢增速0%。總體看車市的零售走勢不夠強。考慮到月末會有一定的零售推進, 4月零售最終仍是正增長。

4月車市促銷大幅增長,形成較強的超越態勢。這是前期市場的壓力的體現。4月的車市促銷明顯增大,春節后的新品推出和企補購置稅退出帶來的價格回升暫時抑制了3月的終端價格回落,但4月的終端價格壓力較大,且促銷尚未帶來零售的企穩。

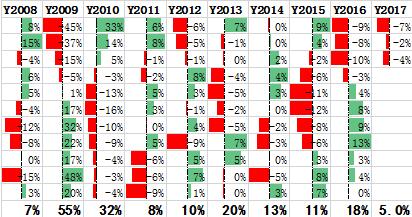

5.車市季節角度狹義乘用車增長較高

17年1-4月為春節期,車市增速偏弱,相對歷年的增速是最低的,去年10月開始的零售基數變高,這對今年4月車市帶來一定影響。10-14年的4月增速波動較大,今年4月的低位下滑也是車市自身透支壓力的體現。

6.狹義乘用車各級別增長特征

4月車市產銷增速均低于預期增速,其中的SUV市場增速貢獻度減小,而MPV的4月增速下滑帶來車市的增速偏低,4月的轎車零售增速-4%好于17年均增速-7較多,MPV的調整力度大,MPV形成較大的車市下滑影響。

7.排量市場走勢

17年4月的1.6升以下排量占比64%尚未回到14年4月的水平,體現了17年小排量市場的低迷仍在4月延續。其中SUV的小排量下降壓力較大。

8.轎車廂型走勢

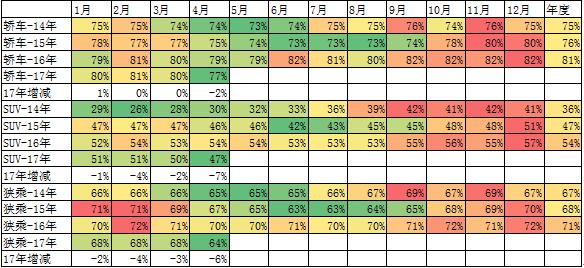

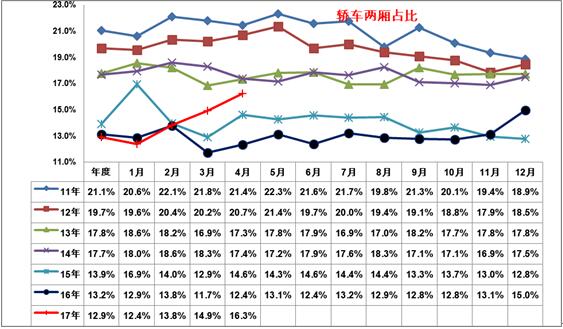

伴隨SUV的高增長,轎車的中低端相對萎縮,轎車的兩廂占比持續下降。但隨著豐田的小型車戰略推動和自主的小型車恢復,4月的兩廂占比回升到16%。

兩險占比的提升主要是A0級車,這也是自主的寶駿310和豐田新品等車型的增量貢獻。韓系的A0級下滑也帶來三廂的萎縮。同時純電動的兩廂車帶來車市兩廂增量。

9.5月乘用車市場預測

5月份有勞動節和端午兩個節日,共31天21個工作日,環比4月多兩個工作日,同比去年多一個工作日,有利于銷量回升。

4月車市促銷力度已大幅增長,加之部分車型官降,價格促銷力度不是影響消費主因。車市消費增長仍看消費能力和消費選擇。從樓市看到漲價去庫存的效果更突出,因此對以價換量的期待也不能太強。隨著免購置稅目錄和新能源車目錄的逐步到位,新能源車市場已經逐步啟動。

二手車的取消限遷政策逐步落實也促進二手車流轉和新車銷售,實現結構性升級。7月汽車品牌管理辦法實施有利于提升經銷商話語權,廠商都在積極落實政策,加之資金面偏緊,提早降低渠道庫存也是合理選擇。部分廠家4月逐步開始去庫存的減產行動,5月的經銷商庫存壓力仍會持續降低。

10.汽車銷售管理辦法并非不要品牌

商務部的新的《汽車銷售管理辦法》本月正式公布,取代推出近12年的《汽車品牌銷售管理辦法》。新辦法在品牌授權、配件采購、企業與經銷商的進出機制等方面進行調整。前期廠商和經銷商在整個汽車產業利益鏈的地位明顯失衡催生出了國內汽車銷售一些問題,需要改善。

品牌是信譽和質量的載體,提升質量品牌、打造國際領軍汽車企業,這是汽車產業中長期發展規劃的重點目標。新版汽車銷售政策雖然去掉品牌二字,但新版汽車銷售管理辦法并非不要品牌,而是在強化品牌的同時促進行業的規范和諧發展。整車企業的品牌銷售也是可以更多的渠道組合模式,渠道變革也是值得期待的。

11.中國應該加速推進新能源和油耗的雙積分管理

隨著美國電動車新勢力的持續走強,國際車企面臨的電動車的緊迫感在急劇增強。國際豪車企業逐步覺醒并奮起直追,確保電動車領域的產品布局跟上造車新勢力的步伐。目前主力國際汽車集團均有強力新能源車產品推出,甚至豐田等也推出普銳斯插混,可以說在世界市場上的國際車企已經做好新能源車的準備。

但中國作為國際最大,且利潤最豐厚的市場,國際車企在中國市場的新能源產品推進很慢,與中國積極推動新能源發展的國策不一致。而且這與中國汽車的世界地位是不一致的,也說明國際車企沒有把中國市場作為技術對決的主力市場。

因此我們新能源積分政策應該低起點、早起步,強化國際車企在中國的新能源車的投入,同時培育類似特斯拉的中國強勢新能源技術企業,把中國的新能源市場競爭壓力充分體現,實現高層次的新能源競爭。

12.上海車展的亮點是自主整體向上

自主品牌近兩年抓住SUV高增長的市場機會,大量推出SUV新品,實現主流市場的全覆蓋,尤其是在主力家用SUV市場推出A級、A0級的諸多產品,甚至細化市場區間推出系列化的組合產品序列,形成最大力度的全覆蓋。本屆車展的自主品牌在主力產品的覆蓋后,強勢品牌開始繼續向上突破的線路,尤其是SUV的新秀吉利汽車、領軍品牌長城哈弗都推出了高端化的產品品牌,并帶給消費者即將量產的高端豪華SUV產品,這也是自主品牌有了SUV的60%市場份額底氣后的強力突破。雖然品牌樹立是長期的艱苦努力,但中國消費者對新品牌接受度更好,品牌忠誠度轉移更快,也給自主品牌的向上突破帶來很好的機遇。期待自主品牌的向上突破有良好效果。