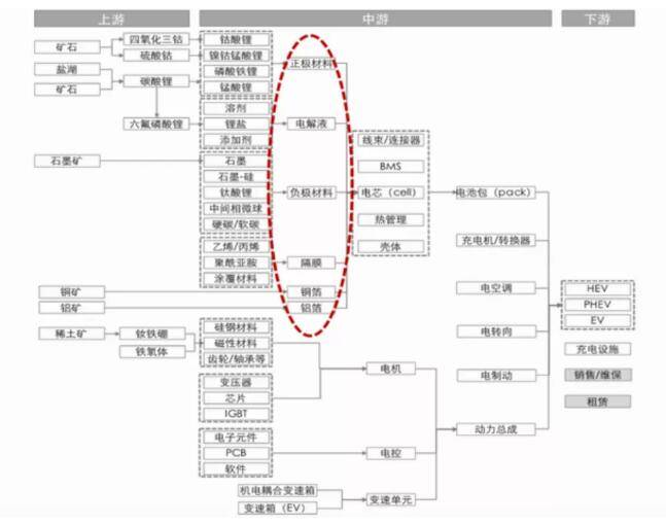

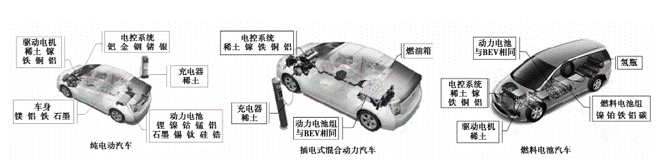

新能源汽車(chē)市場(chǎng)的高增長(zhǎng),倒逼整個(gè)產(chǎn)業(yè)鏈水漲船高,尤其顯現(xiàn)上中游材料成為制約環(huán)節(jié)。沒(méi)有上游的礦產(chǎn)資源以及中游的材料與零部件,下游產(chǎn)品再努力也不易奏效。因此,誰(shuí)把控了上中游資源,誰(shuí)就掌握穩(wěn)定的材料供給,也就贏得在新能源汽車(chē)產(chǎn)業(yè)鏈中的競(jìng)爭(zhēng)優(yōu)勢(shì)。趨勢(shì)表明,在科技革命和產(chǎn)業(yè)變革背景下,新能源汽車(chē)技術(shù)競(jìng)爭(zhēng)的重心已前移至研發(fā)鏈條前端和產(chǎn)業(yè)鏈上中游,包括關(guān)鍵材料的研發(fā)、生產(chǎn)環(huán)節(jié)。一、材料在新能源汽車(chē)產(chǎn)業(yè)鏈中的地位在世界新一輪科技革命推進(jìn)下,傳統(tǒng)汽車(chē)技術(shù)由最初的機(jī)械動(dòng)力化演變?yōu)楫?dāng)前以能源低碳化、動(dòng)力電動(dòng)化、車(chē)輛智能化為標(biāo)志的新能源汽車(chē)先進(jìn)技術(shù)體系。新能源汽車(chē)是指采用新動(dòng)力系統(tǒng),完全或主要依靠新型能源驅(qū)動(dòng)的汽車(chē),按其動(dòng)力系統(tǒng)特點(diǎn)大致可分三類(lèi):一是純電動(dòng)汽車(chē)(EV),采用電力驅(qū)動(dòng)模式;二是插電式混合動(dòng)力汽車(chē)(PHEV),采用電機(jī)+內(nèi)燃機(jī)驅(qū)動(dòng)模式;三是燃料電池汽車(chē)(FCEV),可視為“自帶氫燃料發(fā)電機(jī)的電動(dòng)汽車(chē)。因采用新動(dòng)力系統(tǒng),新能源汽車(chē)要以輕量化、電動(dòng)化和智能化等特點(diǎn)超越傳統(tǒng)汽車(chē),還須在其材料技術(shù)上力求突破。例如,運(yùn)用輕量化材料,滿(mǎn)足汽車(chē)減少能源消耗、提高性能;運(yùn)用驅(qū)動(dòng)電機(jī)材料促進(jìn)新能源轉(zhuǎn)化為汽車(chē)驅(qū)動(dòng)力;運(yùn)用動(dòng)力電池材料保障汽車(chē)電力儲(chǔ)存、續(xù)航時(shí)間和安全高效的優(yōu)勢(shì)。在新能源汽車(chē)產(chǎn)業(yè)鏈中,材料的作用和地位極其重要。材料涉及的產(chǎn)業(yè)鏈(圖1)分為下游的整車(chē)、中游的零部件與物料(可統(tǒng)稱(chēng)材料),以及上游的礦資源等三部分。新能源汽車(chē)的關(guān)鍵材料幾乎貫穿和滲透整個(gè)產(chǎn)業(yè)鏈條的各環(huán)節(jié)。例如,下游的整車(chē),主要是汽車(chē)研發(fā)與制造,其中包括輕量化材料等。中游的零部件與物料,主要是電池、電機(jī)、電控等零部件制造和組裝環(huán)節(jié),其中的電池產(chǎn)業(yè)鏈相對(duì)復(fù)雜,由電芯、BMS(電池管理系統(tǒng))、Pack(電池包)三個(gè)環(huán)節(jié)組成;電芯主要由正極、負(fù)極、隔膜以及電解液組成;BMS中最為重要的當(dāng)屬電池?zé)峁芾硐到y(tǒng),直接關(guān)系到電池的安全性能。上游的礦產(chǎn)資源,是涉及新能源汽車(chē)各系統(tǒng)部件制造的礦資源,主要涉及鉻、鋁、鍺、鈷、錫、鐵、銦、鋅、錳、鋯、銀、金、鎳、銅、鎵、稀土、石墨、硒、鎂、硅、鉑、鈦和鋰等23種1,其中的鋰、鈷、鎳、鉑、稀土、石墨等6種為新能源汽車(chē)最關(guān)鍵的礦資源。(圖2)圖1 新能源汽車(chē)的材料產(chǎn)業(yè)鏈二、關(guān)鍵材料成為新能源汽車(chē)的研發(fā)重點(diǎn)材料在新能源汽車(chē)研發(fā)中的關(guān)鍵作用引起產(chǎn)業(yè)界高度重視。目前,新能源汽車(chē)面臨適應(yīng)發(fā)展要求的各類(lèi)關(guān)鍵材料研發(fā)、創(chuàng)新和產(chǎn)業(yè)鏈發(fā)展的新問(wèn)題。與傳統(tǒng)汽車(chē)相比,新能源汽車(chē)在構(gòu)成部件方面,新增了發(fā)電機(jī)、逆變器、動(dòng)力電池等電機(jī)及電子部件,減少了內(nèi)燃機(jī)、變速器、燃料箱、排氣管等;在構(gòu)成材料方面,用于新增部件的高性能磁鐵、高強(qiáng)度鋼板、鋰化物、鈷化物、碳、鋁合金、樹(shù)脂等材料用料會(huì)增加,并逐漸成為關(guān)鍵材料,成為新能源汽車(chē)研發(fā)和關(guān)注的重點(diǎn)。動(dòng)力電池的正極材料包括磷酸鐵鋰、錳酸鋰、三元材料(鎳鈷錳、鎳鈷鋁等);負(fù)極材料相對(duì)穩(wěn)定,以石墨為主,也有少量以鈦酸鋰做負(fù)極材料;隔膜通常為氧化鋯纖維材料。動(dòng)力電池涉及的礦資源中,稀有金屬的應(yīng)用占有一定的比例。例如,稀土貯金合氫在插電混合動(dòng)力汽車(chē)的鎳氫電池領(lǐng)域有廣闊市場(chǎng),在鎳氫電池中,鎳占到電池成本的 3/5;在鋰離子電池中,電解液、正極材料、負(fù)極材料和隔膜各占成本的 1/4。燃料電池汽車(chē)能量來(lái)源的氫,需要鉑族金屬作為催化劑使之產(chǎn)生。稀土元素對(duì)新能源汽車(chē)驅(qū)動(dòng)電機(jī)而言,是必不可少的,且需求量較大。為保證新能源汽車(chē)的續(xù)航能力,要求其驅(qū)動(dòng)電機(jī)具備高功率密度、高效率和強(qiáng)可靠性。稀土永磁同步電機(jī)是當(dāng)前的主流技術(shù),主要材料為釹鐵硼,通常情況下還會(huì)混合少量的鎵和稀土元素中的鏑、鐠、鋱,以保證永磁電機(jī)的耐熱性。電子電力系統(tǒng)實(shí)現(xiàn)的直流電和交流電轉(zhuǎn)化,需要一定的鈀、金、鍺、銦和銀等金屬來(lái)實(shí)現(xiàn)。目前,釹鐵硼是全球范圍內(nèi)磁性最優(yōu)的永磁體,而稀土中的釹元素恰好是用來(lái)制造高功率輕質(zhì)磁鐵——釹鐵硼永磁體的關(guān)鍵性材料之一。 輕量化材料技術(shù)是新能源汽車(chē)研發(fā)與創(chuàng)新必須突破的關(guān)鍵環(huán)節(jié)。新型纖維復(fù)合材料、鎂鋁合金、含鉻的高強(qiáng)度鋼、鈦合金以及一些非金屬基復(fù)合材料等,在新能源汽車(chē)的輕量化和安全性方面有巨大的應(yīng)用潛力。有研究指出:汽車(chē)輕量化最佳可降低 1/2 能源消耗。鋁合金在新能源汽車(chē)輕量化設(shè)計(jì)中的應(yīng)用,可使整車(chē)減重效果達(dá) 20%;鎂合金可應(yīng)用于座椅骨架、儀表盤(pán)、方向盤(pán)等,具有質(zhì)量輕、比強(qiáng)度高、易加工等特點(diǎn)。全球新能源汽車(chē)發(fā)展帶來(lái)的相關(guān)礦產(chǎn)資源需求量快速增長(zhǎng),導(dǎo)致礦產(chǎn)資源的供需格局發(fā)生變化。例如鋰資源,根據(jù)美國(guó)地質(zhì)勘探局 2022年數(shù)據(jù),世界鋰資源量約為8900萬(wàn)噸;鋰儲(chǔ)量2200萬(wàn)噸,折合碳酸鋰當(dāng)量超過(guò)1億噸。2021年,世界鋰及其衍生物產(chǎn)量折合碳酸鋰當(dāng)量約66萬(wàn)噸,同比增長(zhǎng)50%以上。目前各國(guó)政府都高度重視鋰資源的獲取和開(kāi)發(fā),多個(gè)國(guó)家將鋰資源看作石油一樣,列為國(guó)家戰(zhàn)略資源。

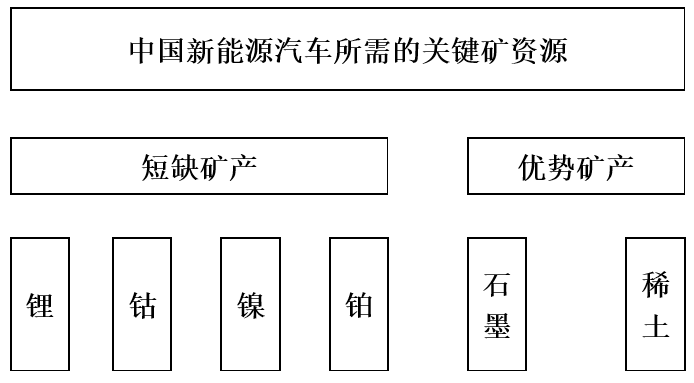

對(duì)中國(guó)涉及新能源汽車(chē)制造的6種關(guān)鍵礦產(chǎn)資源情況,根據(jù)的2017年消費(fèi)量,預(yù)測(cè)2030 年新能源汽車(chē)對(duì)其需求量見(jiàn)表1 ;根據(jù)各礦產(chǎn)資的需求量、產(chǎn)量、對(duì)外依存度等因素進(jìn)行預(yù)測(cè)和分析,將其中的鋰、鈷、鎳、鉑列為短缺礦產(chǎn),稀土、石墨列為優(yōu)勢(shì)礦產(chǎn)(圖3)。2

表1 新能源汽車(chē)所需關(guān)鍵礦產(chǎn)資源的需求預(yù)測(cè)

圖3 新能源汽車(chē)所涉及的6種關(guān)鍵礦產(chǎn)資源三、新能源汽車(chē)產(chǎn)業(yè)競(jìng)爭(zhēng)點(diǎn)前移至關(guān)鍵材料新能源汽車(chē)作為一個(gè)新興領(lǐng)域,其技術(shù)研發(fā)和應(yīng)用還處于初級(jí)階段。而新材料,尤其是關(guān)鍵材料的應(yīng)用,往往標(biāo)志著新能源汽車(chē)研發(fā)與創(chuàng)新實(shí)現(xiàn)突破性發(fā)展。各國(guó)逐漸將新能源汽車(chē)關(guān)鍵材料技術(shù)看作是產(chǎn)業(yè)競(jìng)爭(zhēng)的制高點(diǎn)。為此,我國(guó)政府、產(chǎn)業(yè)界、科技界與相關(guān)行業(yè)也在聯(lián)袂合作,積極探索,促進(jìn)新材料與新能源汽車(chē)發(fā)展的深度融合。(一)政府規(guī)劃戰(zhàn)略的推進(jìn)政府的規(guī)劃戰(zhàn)略尤為重要。2021年12月24日上海市經(jīng)濟(jì)和信息化委員會(huì)《上海市先進(jìn)材料產(chǎn)業(yè)發(fā)展“十四五”規(guī)劃》指出:加快上海先進(jìn)材料創(chuàng)新發(fā)展對(duì)推進(jìn)產(chǎn)業(yè)鏈強(qiáng)鏈補(bǔ)鏈、強(qiáng)根固基,提升關(guān)鍵產(chǎn)業(yè)鏈核心競(jìng)爭(zhēng)力和產(chǎn)業(yè)能級(jí)有重要意義。提出要支持新能源汽車(chē)電池材料、輕量化材料、高性能電機(jī)材料的研發(fā)和產(chǎn)業(yè)化應(yīng)用。圍繞提升新能源電池性能和系統(tǒng)可靠性,加快動(dòng)力電池關(guān)鍵配套材料攻關(guān)和產(chǎn)業(yè)化,開(kāi)展固態(tài)電池等新一代產(chǎn)品關(guān)鍵材料研發(fā),推進(jìn)燃料電池基礎(chǔ)材料和核心技術(shù)突破。推進(jìn)高強(qiáng)度鋼材、有色合金材料、復(fù)合材料在新能源汽車(chē)輕量化方面的應(yīng)用。加快高效節(jié)能電機(jī)關(guān)鍵配套材料創(chuàng)新升級(jí)。支持頭部企業(yè)建設(shè)汽車(chē)材料創(chuàng)新應(yīng)用平臺(tái),聯(lián)合核心材料企業(yè),開(kāi)展定向技術(shù)攻關(guān)和產(chǎn)品研發(fā),加快建設(shè)核心材料測(cè)試驗(yàn)證和量產(chǎn)能力。規(guī)劃列出了推進(jìn)上海新能源汽車(chē)關(guān)鍵戰(zhàn)略材料發(fā)展項(xiàng)目的清單:——?jiǎng)恿﹄姵夭牧希杭涌靹?dòng)力鋰電池高安全性正極材料、負(fù)極材料、 超高熱穩(wěn)定性鋰電池隔膜等;實(shí)現(xiàn)動(dòng)力電池軟包鋁塑復(fù)合膜的市場(chǎng)化應(yīng)用。 ——燃料電池材料:加快燃料電池質(zhì)子交換膜用全氟磺酸樹(shù)脂的開(kāi)發(fā)和成膜技術(shù)攻關(guān),加快攻關(guān)并掌握低鉑載量催化劑、高性能碳紙等基礎(chǔ)材料制備技術(shù),實(shí)現(xiàn)質(zhì)子交換膜、催化劑、碳紙等關(guān)鍵材料突破,建立核心材料測(cè)試驗(yàn)證能力和批量制造能力,性能參數(shù)對(duì)標(biāo)國(guó)際同類(lèi)產(chǎn)品;加快高性能儲(chǔ)氫材料在燃料電池的應(yīng)用技術(shù)開(kāi)發(fā)。 ——輕量化材料:推進(jìn)纖維增強(qiáng)復(fù)合材料、高強(qiáng)耐腐蝕鋁熱傳輸材料、鋁合金、鎂合金及鋁鎂合金材料的應(yīng)用。 ——高性能電機(jī)材料:提升高性能電磁線(xiàn)、高磁感低損耗冷軋硅鋼片、高綜合性能稀土永磁等材料綠色化水平。(二)產(chǎn)業(yè)競(jìng)爭(zhēng)重心前移全球科技格局的新變化是,基礎(chǔ)研究在搶占國(guó)際競(jìng)爭(zhēng)制高點(diǎn)中的地位凸顯。國(guó)外新能源汽車(chē)產(chǎn)業(yè)界也已意識(shí)到基礎(chǔ)研究的重要性。從趨勢(shì)看,在科技革命和產(chǎn)業(yè)變革促動(dòng)下,新能源汽車(chē)產(chǎn)業(yè)競(jìng)爭(zhēng)的重心已前移至研發(fā)鏈條的前端,進(jìn)而前移至產(chǎn)業(yè)鏈的上游材料領(lǐng)域,即關(guān)鍵材料的研發(fā)、生產(chǎn)環(huán)節(jié)。新能源汽車(chē)市場(chǎng)的高增長(zhǎng),倒逼整個(gè)產(chǎn)業(yè)鏈水漲船高,尤其顯現(xiàn)上中游原材料產(chǎn)業(yè)成為新能源汽車(chē)發(fā)展的制約環(huán)節(jié)。例如,動(dòng)力電池產(chǎn)業(yè)鏈的上游為原材料資源的開(kāi)采和加工,主要有鋰資源、鎳資源、鈷資源和石墨等等;中游是正極材料、負(fù)極材料、隔膜、電解液等材料的生產(chǎn)和加工;下游的電芯及電池包供應(yīng)商將中游的各種材料組裝成電芯后進(jìn)行制造和封裝。如沒(méi)有上游的礦資源、中游的材料與零部件,下游的產(chǎn)品再努力也不會(huì)奏效。因此,誰(shuí)把控了上中游資源,誰(shuí)就掌握了穩(wěn)定的原材料供給,也就贏得在新能源汽車(chē)產(chǎn)業(yè)鏈中的競(jìng)爭(zhēng)優(yōu)勢(shì)。近期,在多部門(mén)持續(xù)喊話(huà)適度加快國(guó)內(nèi)鋰資源開(kāi)發(fā)的背景下,地方政府對(duì)鋰資源開(kāi)采的審批正在加速。值得一提的是,國(guó)內(nèi)一些鋰資源儲(chǔ)量比較豐富的地區(qū),為了打造鋰電池產(chǎn)業(yè)鏈集群,對(duì)電池企業(yè)在當(dāng)?shù)剡M(jìn)行鋰資源開(kāi)發(fā)和電池項(xiàng)目建設(shè)給予了較高的政策優(yōu)惠支持。據(jù)說(shuō),因礦產(chǎn)資源比較特殊,部分地區(qū)的地方政府希望參股,以資源換產(chǎn)業(yè),對(duì)利潤(rùn)方面并無(wú)太多訴求。以宜春為例,該地希望通過(guò)引進(jìn)頭部電池企業(yè),加快當(dāng)?shù)劁囐Y源開(kāi)發(fā),力爭(zhēng)到2025年形成年產(chǎn)50萬(wàn)噸的鋰鹽產(chǎn)能。未來(lái),隨著宜春鋰云母資源、青海鹽湖鋰資源、四川鋰輝石資源的開(kāi)采,以及電池回收鋰能力的提升,國(guó)內(nèi)鋰資源自給能力將有明顯提升。(三)企業(yè)發(fā)展戰(zhàn)略的嬗變新能源汽車(chē)材料產(chǎn)業(yè)在高速發(fā)展同時(shí),出現(xiàn)的一些不平衡、不協(xié)調(diào)的問(wèn)題,需要整個(gè)產(chǎn)業(yè)鏈上、中、下游各企業(yè)共同應(yīng)對(duì),加速創(chuàng)新發(fā)展的升級(jí)。由于鋰資源等原材料價(jià)格的大幅上升,作為電動(dòng)汽車(chē)核心部件的動(dòng)力電池成本驟增。特斯拉首席執(zhí)行官馬斯克近期在推特上說(shuō):“鋰的價(jià)格已經(jīng)到了瘋狂的水平,雖然鋰元素本身并不短缺,地球上幾乎無(wú)處不在,但開(kāi)采和提煉鋰的速度很慢”。目前,國(guó)內(nèi)很多電池制造企業(yè)與四川、青海、江西等鋰資源儲(chǔ)量豐富的地區(qū)進(jìn)行合作,打造依托資源開(kāi)采、加工、電池生產(chǎn)及回收的一系列產(chǎn)業(yè)集群。除了建立牢固、長(zhǎng)久、穩(wěn)定的合作關(guān)系外,還利用資本深入上游產(chǎn)業(yè)鏈之中,或是直接控制礦產(chǎn)資源,或是參股材料生產(chǎn)企業(yè),或是建立合資材料公司,或是自建材料工廠(chǎng)。例如,寧德時(shí)代、比亞迪、億緯鋰能、蜂巢能源、欣旺達(dá)等電池企業(yè)在通過(guò)收購(gòu)、入股、長(zhǎng)協(xié)或合作等形式參與國(guó)內(nèi)鋰礦、鹽湖鋰資源的開(kāi)發(fā)。2022年8月18日,贛鋒鋰業(yè)公告,其與廣汽埃安新能源汽車(chē)有限公司于近日簽署《戰(zhàn)略合作協(xié)議》。雙方同意建立長(zhǎng)期的戰(zhàn)略合作關(guān)系,從新能源動(dòng)力電池最上游材料端展開(kāi)合作,持續(xù)探討在鋰資源開(kāi)發(fā)、中游鋰鹽深加工及廢舊電池綜合回收利用各層面的深入合作。下游企業(yè)與上、中游企業(yè)的戰(zhàn)略合作也頻見(jiàn)媒體。例如,上汽集團(tuán)不斷完善在新能源汽車(chē)上游材料的布局,為持續(xù)領(lǐng)跑新能源賽道提供新動(dòng)能。2022年2月21日,上汽集團(tuán)和青山實(shí)業(yè)共同宣布,將進(jìn)一步充分發(fā)揮各自在新能源汽車(chē)領(lǐng)域的產(chǎn)業(yè)優(yōu)勢(shì),以資本為紐帶,在全球范圍內(nèi),合作開(kāi)發(fā)新能源上游的鎳、鈷、鋰、錳等相關(guān)資源項(xiàng)目,協(xié)同促進(jìn)新能源電池技術(shù)和應(yīng)用市場(chǎng)開(kāi)發(fā);3月24日,上汽集團(tuán)和青山集團(tuán)合資成立的賽克瑞浦和瑞浦賽克年產(chǎn)20GWh動(dòng)力電池電芯及系統(tǒng)項(xiàng)目合作和投資協(xié)議在廣西柳州正式簽署。9月21日,由上汽集團(tuán)全資子公司上海汽車(chē)集團(tuán)投資管理有限公司、寧德時(shí)代、中國(guó)石油、中國(guó)石化等共同持股的上海捷能智電新能源科技有限公司成立,經(jīng)營(yíng)范圍包含電池租賃、銷(xiāo)售,電動(dòng)汽車(chē)充電基礎(chǔ)設(shè)施運(yùn)營(yíng)以及集中式快速充電站等業(yè)務(wù)。

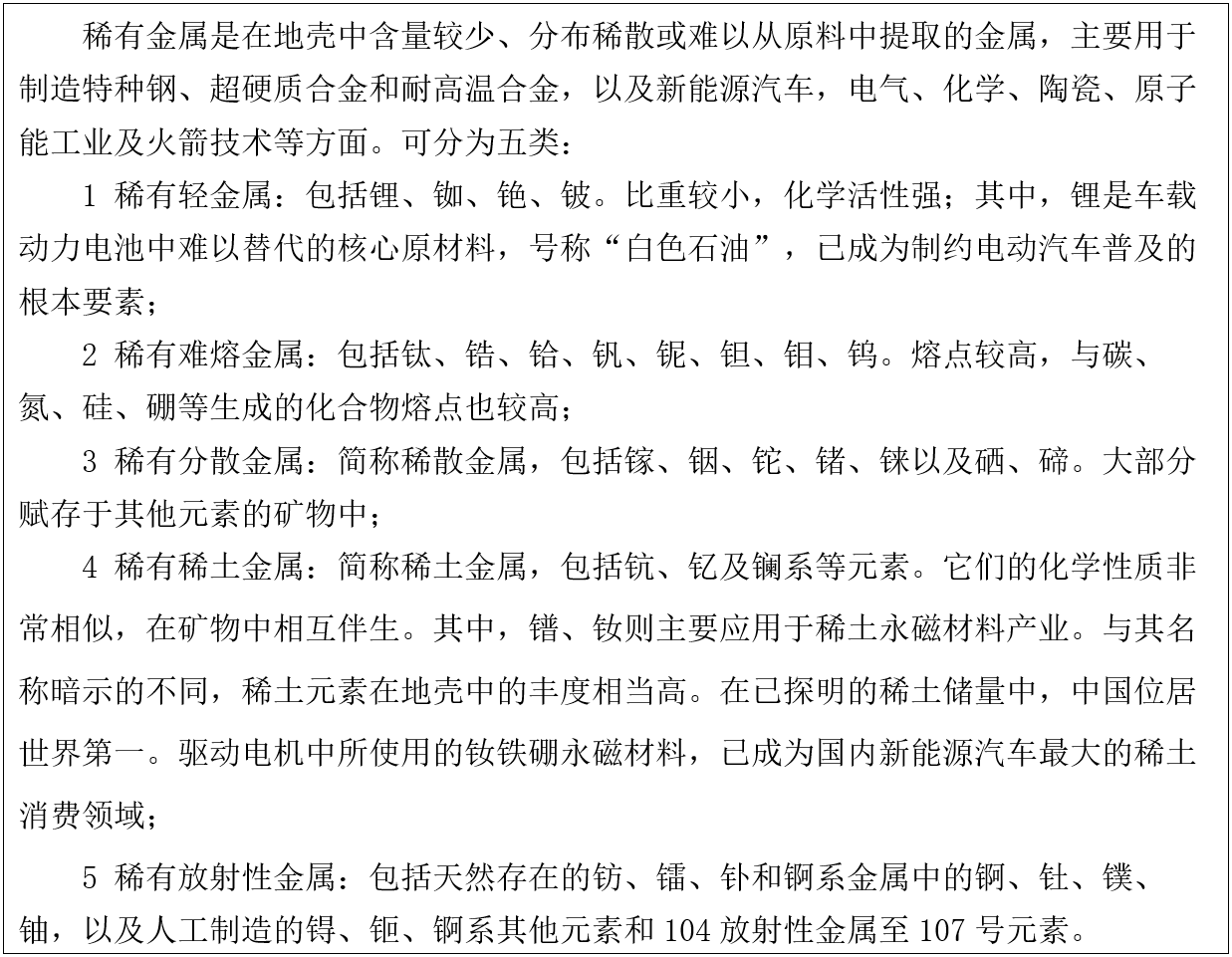

專(zhuān)欄:稀有金屬分類(lèi)

(朱盛鐳,教授級(jí)高級(jí)工程師,曾供職于上汽集團(tuán)技術(shù)中心)

注:

[1] 王昶,孫晶,左綠水等.新能源汽車(chē)關(guān)鍵原材料全球供應(yīng)風(fēng)險(xiǎn)評(píng)估[J].中國(guó)科技論壇,2018(4)

[2] 袁小晶.新能源汽車(chē)所需關(guān)鍵礦產(chǎn)資源的需求預(yù)測(cè)及供應(yīng)風(fēng)險(xiǎn)分析[C].中國(guó)地質(zhì)大學(xué)(北京).2020-06

本文觀(guān)點(diǎn)僅代表作者個(gè)人。轉(zhuǎn)載或引用本官網(wǎng)的原創(chuàng)文章,請(qǐng)注明作者及出處。