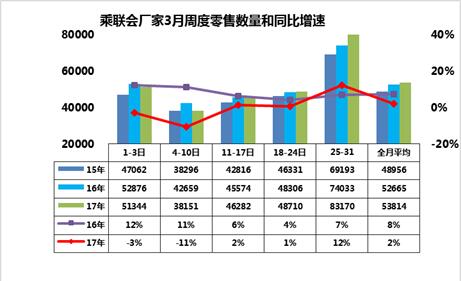

1.3月車市零售增速回暖增2%

3月前四周零售逐步回穩(wěn),最后一周零售拉升。3月車市零售起步相對(duì)稍低,第一周1-3日的的零售日均4.8萬(wàn),稍高于15年的3月零售走勢(shì),但較16年3月走勢(shì)下降10%,表現(xiàn)不強(qiáng)。第二周4-10日的日均零售3.85萬(wàn)臺(tái),走勢(shì)仍是稍好于15年3月第二周,但仍弱于16年3月的零售走勢(shì)10%。第三周11-17日的零售增速2%,車市逐步走強(qiáng)。第四周18-24日的零售增速2%。由于16年3月的1-4周的走勢(shì)不強(qiáng)。今年1-4周的走勢(shì)嚴(yán)重令人擔(dān)憂,沒(méi)有實(shí)現(xiàn)預(yù)期的回升。而16年的3月第五周的零售較高,今年的3月零售增長(zhǎng)壓力偏大。好在第五周廠家努力推動(dòng)零售回升到日均8.3萬(wàn)水平,同比增速達(dá)到12%,使全月零售達(dá)到2%的正的增速。

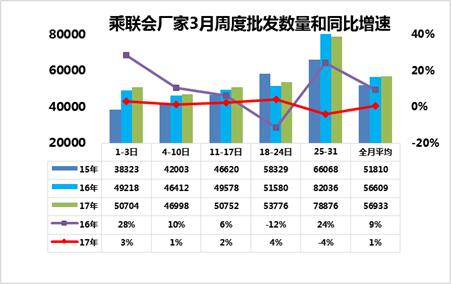

2.3月車市批發(fā)走勢(shì)微增長(zhǎng)1%

3月廠家批發(fā)走勢(shì)也是逐步走好,但最后一周的批發(fā)走勢(shì)不是特別強(qiáng)。3月第一周批發(fā)銷量日均4.86萬(wàn)臺(tái),同比15年3月仍是大幅走強(qiáng),較16年3月的廠家銷量走勢(shì)-1%算基本持平。第二周4-10日統(tǒng)計(jì)的廠家日均批發(fā)達(dá)到4.70萬(wàn)臺(tái),相對(duì)16年3月廠家批發(fā)走勢(shì)相對(duì)走強(qiáng)趨勢(shì)有所顯。第三周11-17日的數(shù)據(jù)增長(zhǎng)3%,第四周日均銷量5.3萬(wàn)臺(tái)的車市增速是6%。最后一周的批發(fā)增長(zhǎng)不是很強(qiáng),日均銷量達(dá)到7.9萬(wàn)水平,同比增速-4%,全月的批發(fā)增速增速在1%左右,車市批發(fā)增長(zhǎng)也是不很強(qiáng)。

3.第三批推廣目錄推動(dòng)新能源較快發(fā)展

4月1號(hào)工信部發(fā)布了《新能源汽車推廣應(yīng)用推薦車型目錄(2017年第3批)》。其中共包括87戶企業(yè)的634個(gè)車型,其中純電動(dòng)產(chǎn)品共85戶企業(yè)505個(gè)型號(hào)、插電式混合動(dòng)力產(chǎn)品共21戶企業(yè)128個(gè)型號(hào)、燃料電池產(chǎn)品共1戶企業(yè)1個(gè)型號(hào)。這對(duì)車市是很好的促進(jìn),尤其是電動(dòng)客車和專用車目錄較多,也是豐富了產(chǎn)品序列,但乘用車的產(chǎn)品目錄數(shù)量相對(duì)偏少。此次的磷酸鐵鋰的快充類和插混中巴較多,專用車也較好,有利于新能源的產(chǎn)品序列更豐富。

4.中美汽車貿(mào)易逐步均衡化

我根據(jù)海關(guān)數(shù)據(jù)統(tǒng)計(jì)分析,17年1-2月的中國(guó)和美國(guó)的汽車行業(yè)的貿(mào)易總體逐步均衡,中國(guó)進(jìn)口22億美元,出口26億美元,但趨勢(shì)是中國(guó)從美國(guó)進(jìn)口大幅改善了40%的增速。而中國(guó)的零部件對(duì)美國(guó)出口不理想。中國(guó)的整車對(duì)美國(guó)出口主要是通用的出口,估計(jì)也是暫時(shí)現(xiàn)象。

新能源成為重要的貿(mào)易平衡項(xiàng)目。17年1-2月的中國(guó)從美國(guó)的整車進(jìn)口達(dá)到18億美元,增長(zhǎng)46%。這其中的特斯拉的貢獻(xiàn)很大,體現(xiàn)了新能源車的國(guó)際貿(mào)易的重要地位。

5.韓系暫時(shí)受阻減速中國(guó)車市

據(jù)報(bào)道,現(xiàn)代與起亞汽車3月份在華總銷量為72,032輛,相比去年同期的150,592輛,銳減了52%。分析認(rèn)為,韓系車在華銷量遇阻主要受中方反薩措施影響。由此推斷韓系3月?lián)p失8萬(wàn)臺(tái)銷量,對(duì)車市的銷量增速拉低4個(gè)水平。而其他車企未來(lái)會(huì)逐步替代韓系的市場(chǎng)份額,韓系需要及時(shí)改善形象同時(shí)改善產(chǎn)品力。