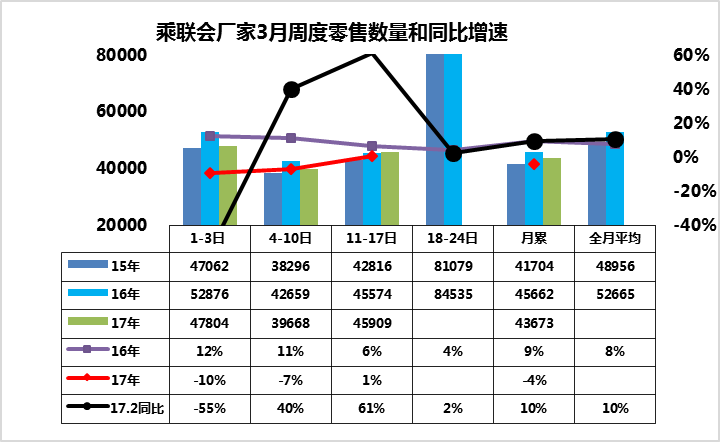

1.3月車市零售增速回暖

3月前三周零售逐步回穩。3月車市零售起步相對稍低,第一周的零售日均4.8萬,稍高于15年的3月零售走勢,但較16年3月走勢下降10%,表現不強。第二周的日均零售3.98萬臺,走勢仍是稍好于15年3月第二周,但仍弱于16年3月的零售走勢7%。第三周的零售增速1%,車市逐步走強。

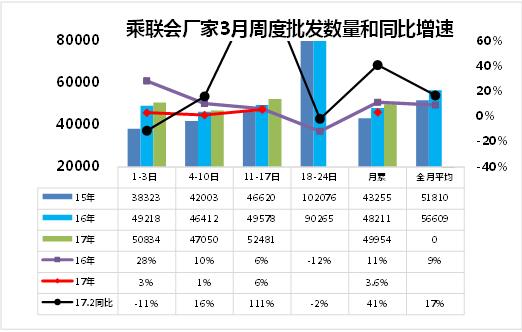

2.3月車市批發走勢

3.進口車國產化是可持續發展之路

近日看到林肯宣布國產化,這也是可持續發展的很好的事情。隨著特朗普新政的推動,汽車業可能成為中美貿易的焦點。美國進口中國車的關稅是2.5%,而中國進口美國車的關稅是25%。美國政府可能從汽車口徑對中國采取一些制裁策略。而進口車在中美貿易間容易受到牽連。前期的中國也是對美國車的補貼政策采取特別關稅政策。豪華車在中國需要的是平穩的政策環境。而凌志在中國多年來徘徊不前,甚至逐步被凱迪拉克超越,本土化帶來的產品力提升和抗風險能力提升都有利于國際車企的中國市場利潤增長。

4.動力電池的提升壓力巨大

《促進汽車動力電池產業發展行動方案》。一是產品性能大幅提升,2020年動力電池系統比能量力爭較現有水平提高一倍達到260瓦時/公斤、成本降至1元/瓦時以下。這就是較目前的110瓦時的現狀高出150瓦時,未來還有三年時間,也就是每年要提升50瓦時,18年160瓦時,19年210瓦時,2020年260瓦時,其難度巨大。而目前是1.75元,明年要降到1.5,19年降到1.25元,2020年達到1元。這樣的速度也是年均降價15%的速度。考慮到補貼的延續性。未來補貼的提升標準速度較快。

5.新能源補貼也是巨大的資金壓力

今年部分城市開始辦理去年的補貼,這也是防止騙補的較好措施,但由于補貼給消費者的錢是經銷商墊付的,導致經銷商壓力巨大,沒有把握搞清政策的就很難辦。誰也不敢貿然賣車時把補貼給消費者,不給補貼的價格偏高又賣不動,形成較大的經營壓力。而本地車企的地補政策相對把握準確,會形成較好的信息和政策優勢。不利于外地車企的銷售,形成事實的地方保護。而放開補貼可能補不起,新能源車的地補政策是有很大的阻礙的。

6.中國特色的車載配置成為競爭優勢

中國人的特色智能互聯的環境是外國車企難以適應的,而我們的本地化的網絡和交互服務的解決方案也是特色優勢,形成自主品牌車輛的較好的優勢。但車內的環境還是相對固定化的,很多配置也是逐步失去吸引力。自主還是需要不斷的提升本土化的服務特色和配置才能可持續的超越合資品牌。