2022年乘用車市場的走勢跌宕起伏,走勢與預期有較大的差異。疫情導致的車市零售增長總體低于預期,零售季節(jié)性規(guī)律打亂。隨著世界芯片短缺帶來的巨大機遇,中國車企出口和國內市場表現(xiàn)超預期較強。自主廠家銷量總體較強,新能源產(chǎn)品表現(xiàn)突出。燃油車是民生車型,窮人還是要買入門級燃油車的,但居民經(jīng)營性收入占比劇烈下降,燃油車市場“受傷”超預期。

雖然過去兩年也出現(xiàn)一些地方受新冠疫情影響而封城,但上海在3-4月的疫情下的產(chǎn)銷嚴重受損是超預期的。

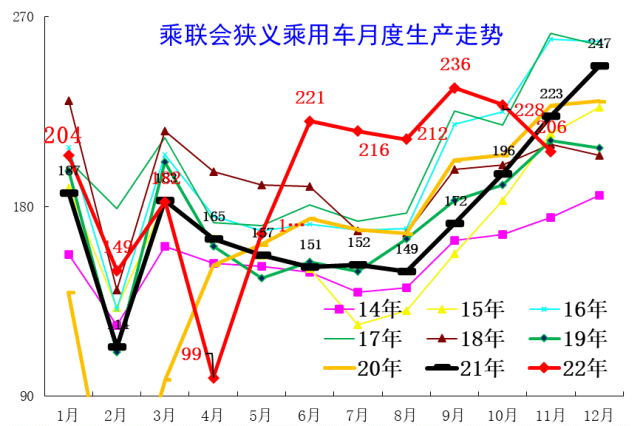

由于上海周邊的零部件產(chǎn)業(yè)鏈是全國的核心供應地,因此上海疫情帶來全國大部分地區(qū)的車企生產(chǎn)受阻,市場零售也因此受到嚴重影響,4月乘用車產(chǎn)量僅99萬臺,造成行業(yè)損失超預期。供給不足,出口受阻,損失巨大。甚至廣東等想逐步拋棄上海供應鏈,建立自己的珠三角汽車產(chǎn)業(yè)體系,防范上海的不確定因素的慘烈損失。

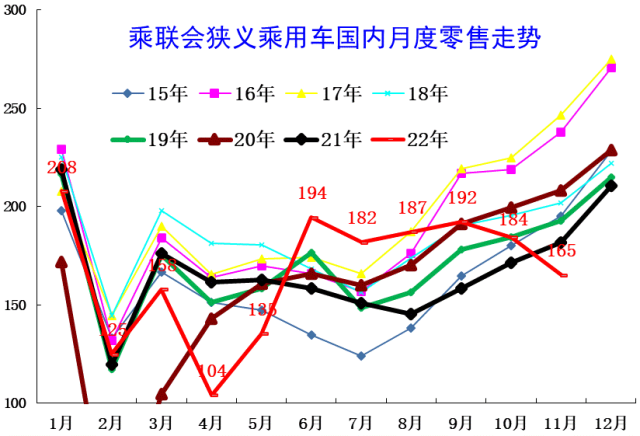

2022年11月乘用車市場零售達到164.9萬輛,同比下降9.2%,零售環(huán)比下降10%,這是自2008年以來首次出現(xiàn)“金九銀十銅十一”的環(huán)比下降特征。在車購稅優(yōu)惠即將到期的背景下的下滑完全改變了正常規(guī)律,屬于疫情的干擾沖擊。

11月的疫情管控帶來的全國大面積的市場銷量劇烈下滑,部分核心消費地區(qū)的市場運行中斷,大面積的經(jīng)銷商閉店,消費者靜默帶來的無法提車交付的影響較大。形成金九銀十銅十一的異常月度走勢,其損失巨大,超越預期。

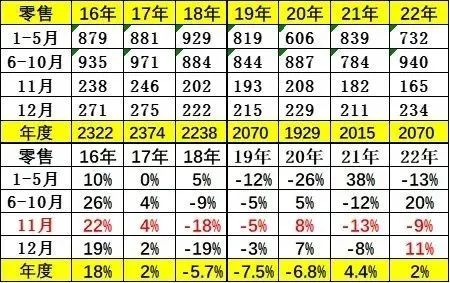

5月國務院常委會決定6-12月實施對乘用車車購稅減半征收的政策。當時我們預測車購稅減稅政策帶來200萬的增量,結果6-10月的零售量同比增長156萬臺,如果11-12月給力,實施效果是能達到200萬的預期的。

全國乘用車車市6-10月的走勢基本處于歷史高位水平,尤其是6月的車市實現(xiàn)了環(huán)比暴增,并達到194萬的超高銷量。如果11月和12月能走強一些,200萬是有希望實現(xiàn)的。

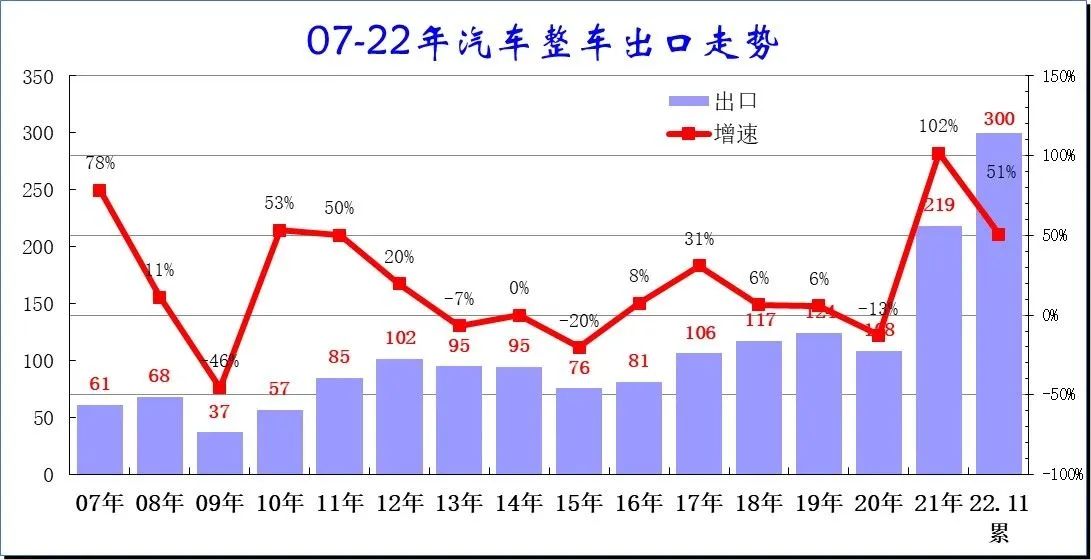

2022年的車市國內零售低迷,但出口暴增。1-11月的出口達到300萬的水平,同比增長50%,這是在2021年出口暴增基礎上的進一步強勢增長,體現(xiàn)了中國汽車產(chǎn)業(yè)的世界競爭力提升。

在2013-2015年世界經(jīng)濟低迷下的劇烈下滑后,2016-2020年出口增速逐步企穩(wěn)改善,目前的月度出口量維持在月均10-15萬臺左右水平。2020年的出口達到109萬臺,同比下降13%。2021年中國汽車出口爆發(fā)增長,達到了219萬臺,這也是海外受到疫情沖擊的供給不足, 為中國汽車帶來巨大的出口空間。2022年的出口受益于芯片短缺的出口增量,市場表現(xiàn)較強。

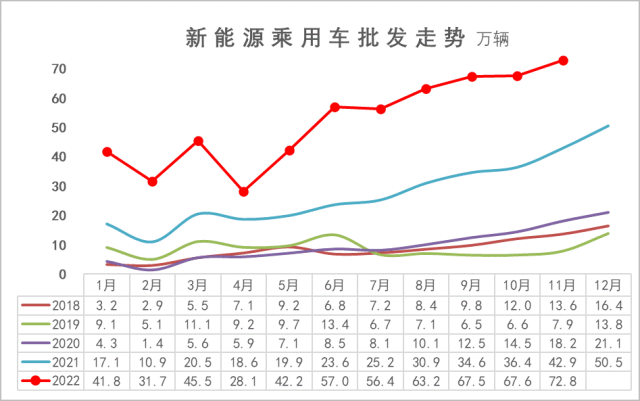

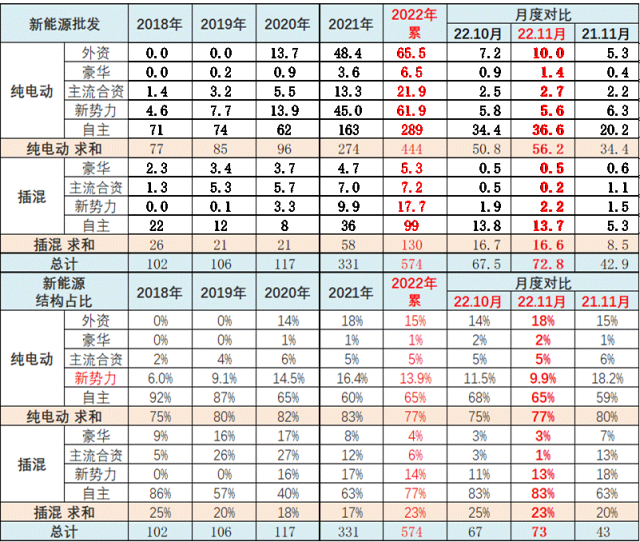

11月新能源乘用車批發(fā)銷量達到72.8萬輛,同比增長70.2%,環(huán)比增7.7%。在車購稅減半政策下,新能源車不僅沒有受到影響,反而持續(xù)環(huán)比改善超過預期。1-11月新能源乘用車批發(fā)574萬輛,同比增長105%。

在2021年新能源車實現(xiàn)331萬的同比增長183%的增速基礎上,2022年乘用車新能源市場走勢持續(xù)較強。尤其是年末的11月的新能源同比暴增,燃油車同比暴跌的走勢,形成新能源車的36%的超高滲透率。

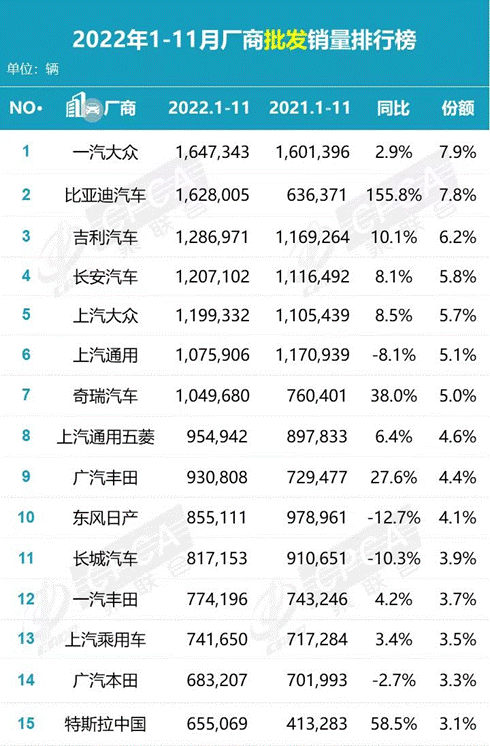

2022年自主車企實現(xiàn)全面跨越式發(fā)展,全國自主車企的車市表現(xiàn)很強。比亞迪、吉利、長安、奇瑞、長城、上汽乘用車、廣汽乘用車等主力車企的市場表現(xiàn)都很好。

乘聯(lián)會自主車企排名相對去年大幅提升,市場表現(xiàn)超預期。

近兩年的國際車企的新能源轉型態(tài)度是堅決的,部分車企迅速放棄插混市場的原有優(yōu)勢,全力推進電動化的產(chǎn)品投放,依托國際品牌的光環(huán),期待能帶來一定的銷量份額,但實際的份額表現(xiàn)低于預期,體現(xiàn)了中國自主產(chǎn)業(yè)鏈的綜合優(yōu)勢已經(jīng)建立,國際品牌依靠海外研發(fā)能力跟不上中國市場的發(fā)展速度。

2022年的比亞迪等傳統(tǒng)車企,加速新能源轉型,新能源市場表現(xiàn)超預期的強勢增長。尤其是比亞迪的插混實現(xiàn)了跨越式發(fā)展,比亞迪宋等插混銷量突破6萬臺,形成對合資燃油車的沖擊,其市場表現(xiàn)大幅超越預期,并導致更多車企對插混市場的重視度大幅提升。

燃油車是民生車型,一定要支持。但2022年燃油車很慘,對應的是普通購車的購買力受損嚴重。

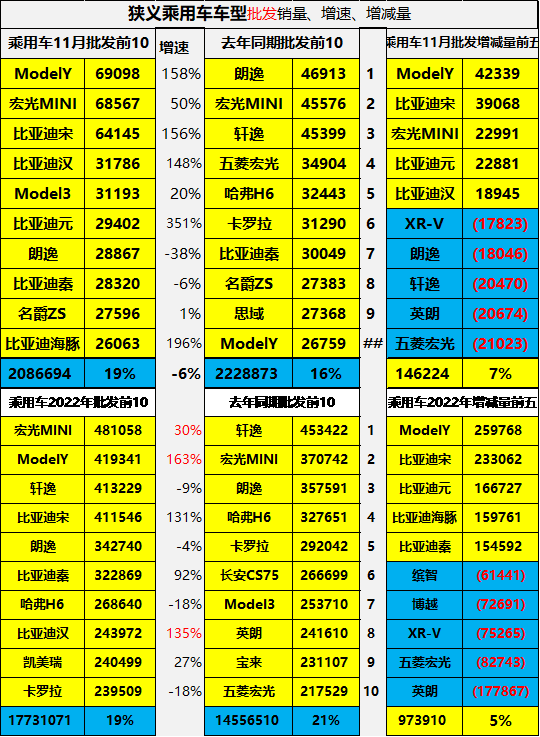

2022年乘用車車型銷量成為新能源領軍的局面,1-11月銷量領先的是五菱宏光mini和特斯拉model y、比亞迪宋,燃油車車型因消費群體購買力受傷,高油價和稅收抑制表現(xiàn)較差。

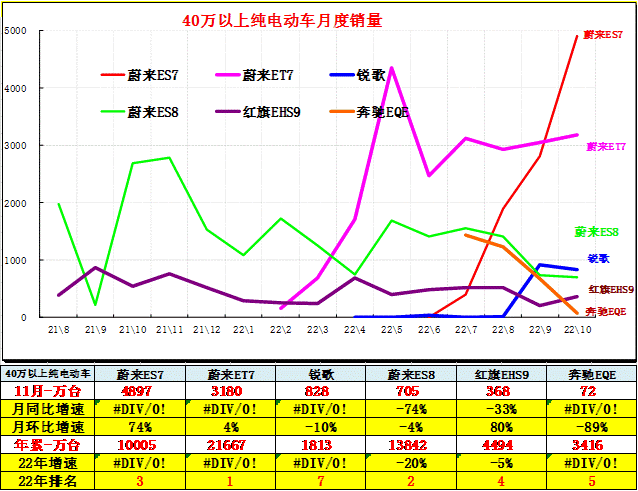

高端的蔚來在40萬以上表現(xiàn)也很好,體現(xiàn)高端自主領先于合資車企。領軍車型主要是蔚來ES7、蔚來ET7、蔚來ES8、紅旗HS9以及奔馳和凱迪拉克銳哥等車型組成,近期蔚來ET7、ES7和凱迪拉克銳哥上市后起步表現(xiàn)不錯。高端市場呈現(xiàn)蔚來等自主較強的新特征。

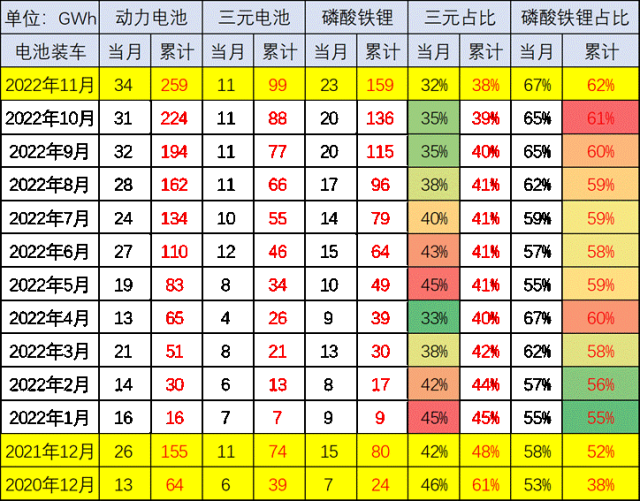

磷酸鐵鋰電池的能量密度低、技術提升潛力小,而三元電池的高能量密度和較強性能是高端車企發(fā)展的重要基礎。2022年的磷酸鐵鋰電池全面覆蓋乘用車各細分市場,插混的磷酸鐵鋰電池在高續(xù)航車型也有規(guī)模化搭載,并取得較好效果。

插混車型作為過渡車型的定位是比較清晰的,但市場發(fā)展超預期,形成國際車企插混邊緣化,內資車企插混大爆發(fā)的特色局面。插混超強特色也是新能源的政策優(yōu)勢下,傳統(tǒng)燃油車沒有平等路權和平等購買權帶來的新能源的高端逆襲成功。有錢不重要,政策更厲害,比如北京是拿不到燃油車牌照的,上海有錢也不容易搖到10萬元的燃油車牌照,因此政策是改變市場選擇的重要因素。此次上海停止給插混免費牌照的意義重大。北京、上海的牌照價值10萬以上,因此對新能源的前期促進巨大。未來隨著俄烏沖突的逐步結束,油價下跌必然帶來消費選擇更務實。

*本文觀點僅代表作者個人。轉載或引用本官網(wǎng)的原創(chuàng)文章,請注明作者及出處。