欧美日韩国产VA另类,香港三级日本三级a视频,六月丁香综合在线视频,香蕉人人超人人超碰超国产

您好!歡迎訪問中國汽車流通協會乘用車市場信息聯席分會

今天是:

首頁

行業新聞

國內乘用車

進口及國外乘用車

后市場

商用車

車市解讀

周度

月度

指數

預測

統計數據

發布會報告

上海市場上牌數

京城車市

進口車市場分析

二手車市場分析

價格指數

熱點評述

新能源月報

商用車月報

政策分析

經濟與政策

一周經濟

一周政策

乘聯分會論壇

論壇文章

兩會

車展看點

關于我們

協會簡介

協會動態

聯系方式

乘聯會大事記

商用車市場簡訊第932期

發布時間:2016-04-07 16:56:32

瀏覽量:1283次

乘聯會每日新聞

新聞標題

行業信息

1.東風解放爭冠 重卡一季度市場生態圖全覽

4. LNG在2016年 能否突破2015“寒冰”

2

.大眾投5億發展卡車自動駕駛

5. 佘振清:今年應當抓住校車和農村客運的新機會

3.搭載錫柴11升發動機 江淮K5高端牽引車下線

6. 解放、金馬、少林首次入選 第三批新能源車目錄

新聞詳情

1.

東風解放爭冠 重卡一季度市場生態圖全覽

16-4-

7 來源:第一商用車網

http://auto.gasgoo.com/News/2016/04/06053710371060357160445.shtml

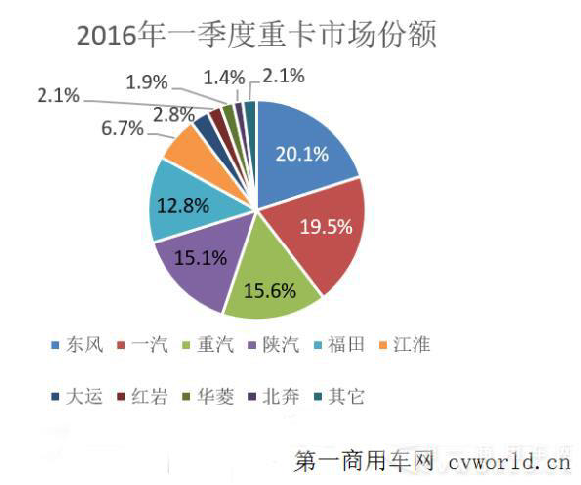

2016年一季度過去,重卡市場最吸引人的莫過于兩點,第一就是市場出現增長,雖然不算大,但已經是頗為不易;第二就是一汽解放業績搶眼,開始與東風爭奪行業第一的冠軍寶座。

根據第一商用車網最近的數據分析,國內重卡市場3月份共銷售各類車輛7.2萬輛,比去年同期的67699輛增長6%,環比今年2月(34942輛)大幅上漲106%。今年一季度,重卡市場累計銷車14.37萬輛,同比增長7%。

增 長的原因,簡單來說就是去年同期基數的偏低(2014年年底重卡市場出現提前消費,加上市場下游需求不振,導致2015年一季度銷量走低,旺季不旺)。另 外,部分區域房地產市場復蘇,帶動了這些地方重卡市場的回暖,比如,河南等地房地產市場的較大幅度回升,以及江蘇等地黃標車置換政策的大力度推行等。

從上圖可以看出,一汽集團的重卡業務今年開局以來發力迅猛,1月份,一汽重卡月度銷量7526輛,躍居行業第一;2月份,一汽繼續保持行業第一,當月銷售重 卡6560輛,排在重汽和東風之前;3月份,一汽的月度銷量(1.4萬輛)被東風(1.55萬輛)超過,東風進而以微弱優勢超過一汽,重回銷量冠軍寶座。

但是,跟去年不一樣的是,一汽2015年的重卡銷量只排在行業第三,居于東風和重汽之后,而且差距還比較大;現在,尤其是一季度,第一名東風和第二名一汽的差距只在數百輛之間,后面幾個月的冠軍寶座,很可能輪流坐。

無論如何,2016年,東風和一汽的重卡銷量冠軍之爭,都會是貫穿全年的一大看點。

2.

大眾投5億發展卡車自動駕駛

16-4-

7 來源:沃游網

http://auto.gasgoo.com/News/2016/04/06053828382860357161361.shtml

大眾卡車部門在4月5日的時候正式宣布,2020年之前將投資5億歐元(約5.69億美元),專門為重型載貨卡車開發自動化連接技術。4月5日,德 國卡車部門MAN在慕尼黑召開了新聞發布會,其公司也是給大家展示了卡車如何組隊行駛,第一輛卡車由人駕駛,后面的卡車則全部是半自動行駛。卡車制造商也 是積極開發重型貨車自動化駕駛技術,新技術可以提高駕駛安全性、節省燃料,大眾的競爭對手戴姆勒走在前列。

自從去年9月份的時候爆出排放丑聞后,大眾公司開始強化卡車業務,而且同時為了恢復聲譽,克服丑聞造成的負面影響,大眾積極研發自動化技術和汽車新技術。

大眾卡車巴士集團宣布,未來5年將投資數億歐元開發自動技術,目標是改進車載傳感器的通信能力,優化自動剎車系統及其它系統。大眾卡車巴士集團CEO仁施樂(Andreas Renschler)說:“未來的卡車將是完全互聯的,互聯可以提高卡車的安全性和行駛效率。”

3.搭載錫柴11升發動機 江淮K5高端牽引車下線

16-4-

7 來源:一汽錫柴

http://www.cvworld.cn/news/truck/tknews/160407/105651.html

3月底,一汽錫柴11升黃金排量CA6DM2-42E51國五發動機搭載江淮汽車K5高端牽引車圓滿下線。

一汽錫柴CA6DM2-42E51國五發動機排量為11L,是國際公認的黃金排量;

該發動機排放指標滿足國五,具備升級國六的潛力;

其經濟性、動力性、可靠耐久性達到國際上同類機型的先進水平;

各摩擦副、燃油系統、增壓系統等關鍵零部件均采用國際一流品牌產品;

整機B10壽命達100萬公里,是重型低排放卡車的理想配套動力。

江淮K5高端牽引車為江淮重卡全新開發的牽引車,該款牽引車大面積使用硬朗的線條和鍍鉻裝飾,大大的提升顏值;大面積通孔面罩設計,提升駕駛室散熱能力;采用流線型大頂設計,減少行車阻力的同時降低了整車油耗,提升了經濟性能。

一汽錫柴11升黃金排量CA6DM2-42E51國五發動機配套江淮汽車K5高端牽引車成功下線,標志著一汽錫柴與江淮汽車的戰略合作進入嶄新的一頁,同時也為一汽錫柴在高端動力的輝煌道路上增添了濃墨重彩的一筆。

4.

LNG在2016年 能否突破2015“寒冰”

16-4-

7 來源:中國汽車工業信息網

http://www.cvworld.cn/news/sycnews/sector/160407/105660.html

通過對LNG市場分析了解到,現階段的中國還只能說是LNG工業的“發展中國家”,不管是在民用還是工業應用,我國都還是剛剛起步,未來還有很漫長的路要走。2015年LNG市場分析及2016年LNG前景預測信息如下。

工廠:經濟下行,消費疲軟,這個冬天有點兒“冷”

2015年,中國LNG市場均價為3923元/噸,較2014年均價下跌879元/噸,整體行情持續低迷。這一方面是由于經濟形勢下滑導致的需求不足,另一方面發改委降價后,刺激LNG工廠放量,加劇了供大于求局面,雖然存在“北氣南下”的套利空間,但糟糕的氣象條件及道路限行等情況,限制了資源的流動性,加速了LNG的跌勢。

變革:互聯網 LNG興起,LNG揚帆駛入E時代

2015年互聯網+深刻影響各行業變革的方向,下游市場借助互聯網+平臺營銷,中國LNG汽車網www.lngche.com推出的加氣導航手機客戶端,既方便了車主找站,加氣站也可借助客戶端平臺來營銷自己站點。

隨著新華社主持的上海石油天然氣交易等一系列天然氣互聯網交易平臺的接連上線,探索紓解行業困局,在上下游各環節的市場準入、價格信號等均存在諸多制度性障礙情況下,不斷探索天然氣交易的新模式、新方式、新手段,行業開始嘗試向市場化方向轉變。

國家將引導全部非居民用氣進入上海石油天然氣交易中心進行交易,計劃用2-3年時間全面實現非居民用氣的公開透明交易。即使所有的改變都不會一蹴而就,但LNG正砥礪前行。

貿易商:僧多肉少,同質競爭,中小貿易商刺刀見紅

2015年整體LNG市場是供大于求的格局,LNG產品也趨于同質化,加之前些年投建的多家大型工廠、接收站等陸續投入運營,供大于求的情況下,賣方市場已完全轉向買方市場,比拼價格成為中小貿易商最重要的博弈焦點。

隨著競爭加劇、利潤稀釋,為了謀求利潤,前些年零星出現的摻假、超載、放水等方式牟取利益的情況國內又死灰復燃,隱隱有燎原之勢,其中有些是司機個人行為,有些卻是貿易商、物流商所為,對行業信譽造成很大損害,也對客戶生產經營造成很大影響。

當前,除個別行業知名貿易商通過電子鉛封、視頻探頭等技術手段及派遣督察隊及設立司機黑名單等自律措施大力保障客戶用氣安全外,由于利潤豐厚,監督門檻高,不法行為依然十分活躍。為保障行業健康發展,行業從業者還需加強自律和完善制度制約機制。2015年競爭尤為激烈,尤其是大型客戶通過招標等方式,使貿易商之間互相打壓、競爭慘烈,已經有很多中小型貿易商消失。

運輸商:2015年是會呼吸的痛

2014年已開端的運力疲軟態勢在2015年愈演愈烈,新投入市場LNG運力很少,行業全部LNG運輸商共計保有7000余臺套LNG運力,經濟下行壓力下,LNG運力市場嚴重的供需失衡,中小運輸商紛紛倒閉,其中1400多臺套當年已經停運,退出市場。

前些年大量LNG運力投入市場,造成惡性競爭,運價不斷降低,稀釋了本就不多的利潤,也催生了摻假、偷氣的亂象。面對惡劣的市場環境,大部分運輸商轉向運貿一體經營,以氣的利潤抵補運力虧空。更多最新LNG市場分析信息請查閱中國報告大廳發布的《2016-2021年中國LNG行業發展分析及投資潛力研究報告》。

運輸商的大量倒閉也引發了局部運力不足,市場出現了區域運力緊張的情況。特別是年底“超級寒潮”過后,西北LNG工廠降價,行業運距拉長,需求井噴,有氣拉不出來,也推動了運輸商的轉型,轉型比高達72%。另一個值得注意的動向是,隨著LNG互聯網平臺的陸續登錄市場,部分運輸商開始由對接工廠、接收站及下游客戶轉變為與LNG互聯網平臺開展戰略合作。

價改:價改先行,LNG工廠久旱逢甘霖

2015年11月底,國家發改委宣布降低非居民用天然氣門站價格,每立方米下調0.7元,是相對原油斷崖式下跌的補償性措施,但對于煤炭和原油仍不具備價格比較優勢,在當前經濟下行壓力較大的背景下,此舉對于減輕下游用氣行業負擔、促進經濟增長,起到了重要作用,這也一定程度上拯救了LNG工廠,LNG需求有所回升。此舉對于大力推進接收站建設的中海油影響頗大,沿海接收站面臨更強的競爭壓力。這也是價改的關鍵一步,后期國家將加快推動非居民用氣公開透明交易,完善相關配套措施,最終全面放開非居民用氣價格。

2016:大浪淘沙,行業低迷倒逼“大洗牌”

2016年以來,特別是“超級寒潮”過后,略有抬頭的LNG價格又開始逐步下行,本月月初以來西北LNG工廠競相大幅降價,即使如此當前出貨仍未好轉,市場需求難以提振。

延至春節期間,由于下游工業客戶、貨運車輛多有停工,市場需求更趨萎靡,且不良天氣條件造成的LNG運輸受阻,持續造成上游LNG工廠液位竄升,憋罐風險大增,以上諸多因素影響下,LNG工廠競相降價,造成近期價格暴跌600余元/噸。傳統的冬季用氣高峰期即將過去,市場需求還將持續受到擠壓,短期價格恐將繼續低位運行,當前市場需求持續低迷,在可預見的未來仍將持續。

冬天即將過去,但對于行業從業者來說,“冬天”也許才剛剛開始。

“福兮禍所伏,禍兮福所倚”,面對挑戰和機遇并存的LNG行業,選擇引領潮流還是隨波逐流,決定了未來你在哪里。波詭云翳的洗牌大潮中,只有傾力打造品牌形象,從服務、效率、規范等方面提升能力,才能屹立潮頭,在新的經濟周期中生存并最終迎來璀璨輝煌的明天。

5.

佘振清:今年應當抓住校車和農村客運的新機會

16-4-

7 來源:方得網

http://auto.gasgoo.com/News/2016/04/06053412341260357158775.shtml

2016年的客車市場將會有什么新的變化?中國公路學會客車分會副秘書長佘振清認為,新能源客車仍然是客車行業的重要增長因素,除此而外,客車企業還應抓住農村客運和校車的新機會。

那么,客車企業到底應該如何抓住這兩方面的新機會?請看方得網帶來的報道。

“抓住農村客運轉型的契機”

目前,從國家的補貼政策來看,新能源客車進駐公路客運市場是有政策變動的。佘振清表示,自己這一段時間都在關注這個問題,“國家補貼政策還沒有延伸到公路客運市場上,這是不合理的。目前來看,很多地方在做轉型,把農村客運由班線轉變為公交運輸的模式。”

雖然目前還沒有補貼政策落實,但是,佘振清認為,農村客運轉為公交運輸模式,有著兩個利好。其一是公交有國家或者地方的財政支持,其二就是新能源客車能夠名正言順的進入運輸,因為國家鼓勵在公交領域使用新能源產品。

“今年,客車企業應該抓住農村客運轉型的契機。”佘振清這樣給企業支招。

“實際上,校車是最適合用新能源客車的產品”

佘振清在發言中指出,有一個地方是新能源客車的空白,那就是校車。“我們一直在呼吁,新能源客車要進入校車領域。實際上,校車是最適合用新能源客車的產品,但是發展步伐太為緩慢了。目前,沒有任何一個政策來說,到底校車要不要用新能源客車?”

新能源校車是否安全是否可行,到底什么時候能夠真正的上公告?關于新能源校車,業內討論已久。

其實,對于新能源校車,在兩年前就有不少用戶曾向各大客車生產廠家提出過需求。但至今,在工信部官網的產品公告中仍沒有一款新能源專業校車的公告。

目前,校車市場規模在25000-28000輛之間,非常穩定,而且是剛性需求。“這種剛性需求才是客車行業應該真正重視的需求。”因此,佘振清認為,一旦校車突破政策壁壘限制,新能源客車一定還有一個很大的上升空間。

同樣的,安凱客車新能源研究所所長陳順東也就新能源校車進行了分析:“按照當前國內純電動汽車技術的研發水平,新能源校車在技術上應該不會存在大問 題,因為純電動專業校車的三大件(電池、電機、電控)與純電動公路車、公交車在設計理念上是基本一致的,校車有可能在標準上會更強化一點,會增加更多的安 全防護,比如防火(自動滅火)等方面的設計。”

6.

解放、金馬、少林首次入選 工信部第三批新能源車目錄

16-4-

7 來源:方得網

http://www.cvworld.cn/news/sycnews/sector/160407/105648.html

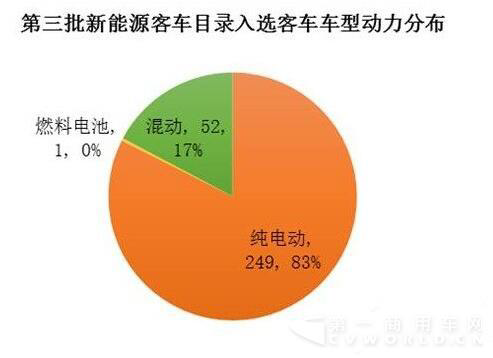

4月1日,工信部發布《新能源汽車推廣應用推薦車型目錄》(第3批),共有309款新能源車型入選,其中客車產品共有302款,占比高達97%。值得注意的是,本批目錄仍然沒有專用車。

一汽解放牌純電動客車為今年首次入選新能源車型目錄,比亞迪客車(金馬牌)也是今年首次入選新能源車型目錄,這兩個品牌都只有一款車型入選。少林客車今年首次入選目錄,共帶來6款產品。

動力上,純電動仍然是主角,共計249款純電動客車入選。具體車型分布如下(只列舉客車部分):

長度劃分上,6-8米電動輕客入選數量最多,主要是補貼力度較大。除此之外,8-10米也同樣是熱點之一,這與銷量大致相符。

品牌劃分上,入選產品超過30款的有亞星客車、南京金龍、廈門金旅和中通客車。珠海廣通、五龍汽車、安凱客車和成都客車入選產品均超過10款,其余均不足10款。

為中國汽車廠家服務 為中國經濟發展和汽車工業作貢獻

上一篇:

商用車市場簡訊第931期

下一篇:

商用車市場簡訊第933期

行業新聞

國內乘用車

進口及國外乘用車

后市場

商用車

首頁

|

行業新聞

|

車市解讀

|

統計數據

|

發布會報告

|

經濟與政策

|

乘聯分會論壇

|

關于我們

|

Copyright @中國汽車流通協會乘用車市場信息聯席分會

滬ICP備18014143號-1

本官網所有的資料產權均屬中國汽車流通協會乘用車市場信息聯席分會,如有工作需要,請聯系我們。

上海工商局