我國前三季度GDP同比增長3.0%,消費持續恢復,投資平穩增長,凈出口較快增長。10月份面對更趨復雜嚴峻的國際環境和國內疫情散發多發等多重考驗,國民經濟延續了恢復態勢。10月MPV生產9.6萬輛,同比下降15.0%;批發9.0萬輛,環比下降14.1%,同比下降20.8%,出現同環比雙下降的態勢,主要是因為消費者消費欲望受到疫情和經濟放緩的影響,一些經銷商閉店、線下人流減少、訂單有效轉化率低等所致。1-10月累計批發75.4萬輛,同比下降9.6%,市場繼續萎縮。MPV在狹義乘用車市的滲透率僅為4.0%。進入下半年,廠商們正在積極應對不利的車市局面,三季度密集推出MPV新品,正在陸續向經銷店鋪貨,為年底完成任務加碼鼓勁。

1.TOP10廠商滲透率84.0%,TOP3滲透率超50%,吉利汽車近三年首次入榜

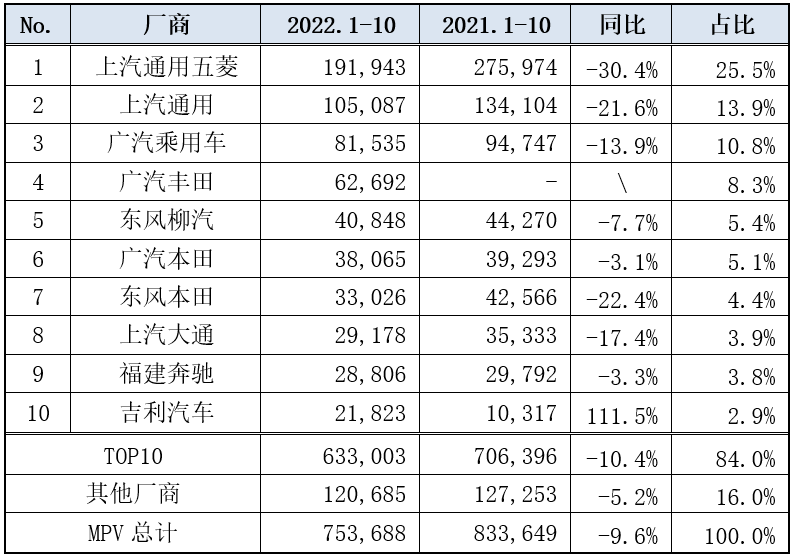

今年TOP10廠商榜單看似波浪不驚實則內涵豐富。1-10月TOP10廠商批售63.3萬輛,占MPV市場84.0%(見表一),比去年同期下降了0.7個百分點,與廣汽豐田和吉利汽車的新晉和大幅增長不同,其他八家入榜廠商均不同程度地出現負增長。MPV市場TOP3廠商則占據了50%以上的份額,高度集中與市場壟斷特征彰顯無遺。表一:2022年1-10月MPV前10廠商銷量及同比

MPV市場的穩固地位來自于產品力和自信心。從排名看,有六家車企近兩年位次基本“橫盤”走勢,屬于穩定性企業;新晉兩家,一是廣汽豐田憑借賽那一款車“高開高走”,二是吉利借由睿藍楓葉新車的加入及良好的市場表現,成功晉級榜單第十;下跌兩家,東風柳汽下降一位,東風本田下降兩位,均來自東風系。

表二:2020-2022年1-10月MPV前10廠商排名

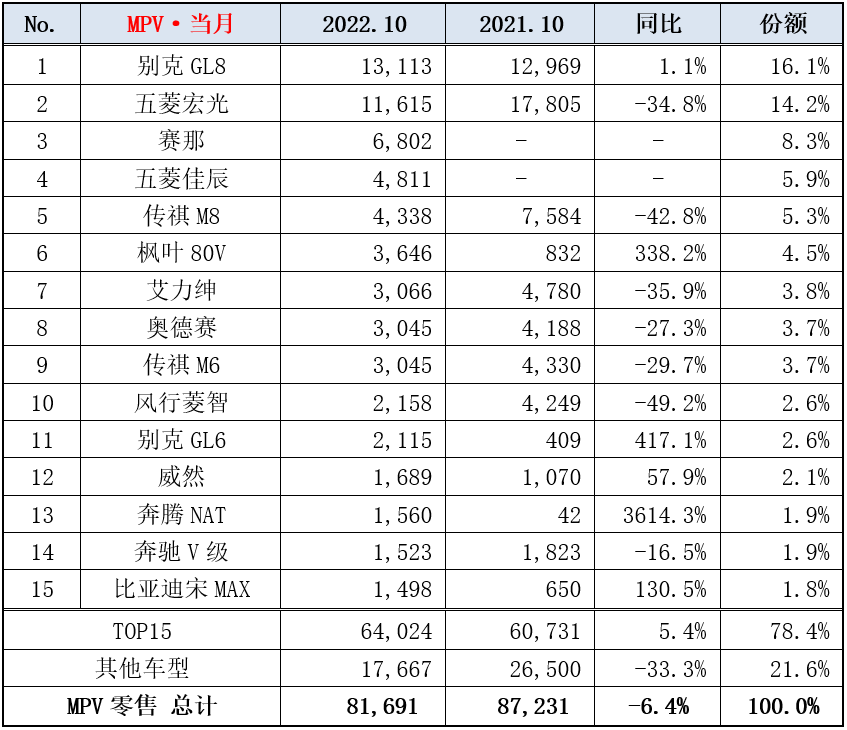

根據乘聯會發布的MPV零售數據顯示, TOP15產品10月零售銷量為6.4萬輛,同比增長5.4%(見表三),市場集中度為78.4%。他們是MPV市場中的優秀生,其中高端車占比41.1%;從車系看,日系占15.8%;美系占18.6%;德系占3.9%;中系占比最大,為40.0%。賽那和佳辰是今年的新車,10月排行分獲第三、四佳績;楓葉80V、別克GL6、比亞迪宋MAX和奔騰NAT都有3位數以上的增長率,它們共同的特點是緊湊型的MPV,說明市場也在醞釀著變化。表三:2022年10月MPV前15車型排名與集中度

TOP15車型累計零售銷量為60.9萬輛,同比下降13.4%,市場集中度為79.1%(見表四),其中高端MPV銷量占41.0%,較1-8月的累計占比稀釋了約10%左右,說明高端大型MPV潛在用戶仍在觀望,未能出現“金九銀十”的旺季。從車系看,日系占16.4%;美系占14.4%;德系占3.8%,中系占比最大,為44.6%。表四:2022年1-10月MPV前15車型排名與集中度

3.國內MPV高端化趨勢日盛

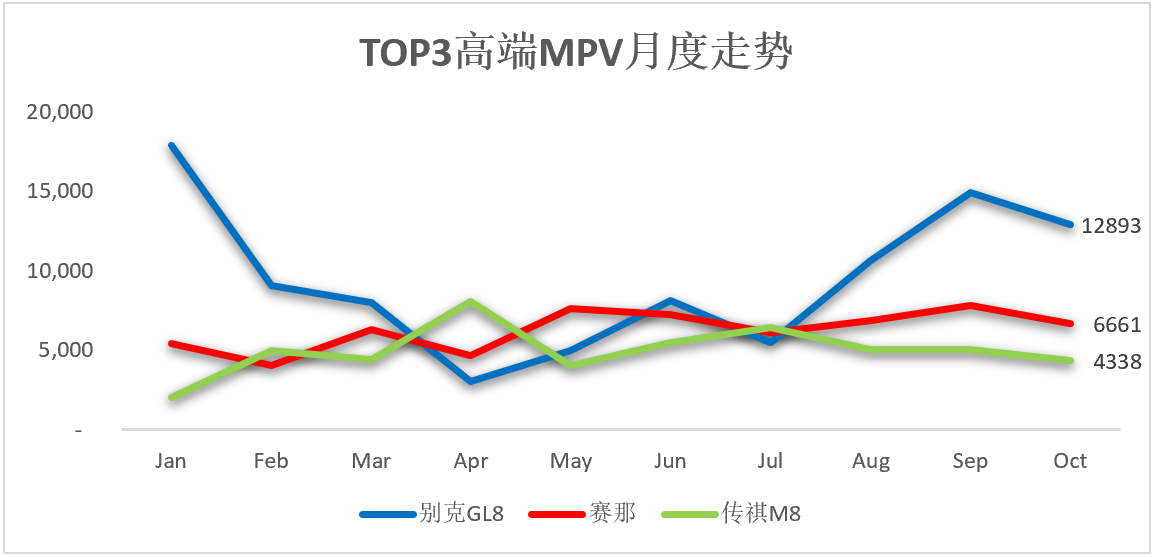

今年高端MPV TOP3的市場走勢從3月開始就展開了激烈的競賽,從4-7月競爭進入膠著狀態,從8月起,三者漸次拉開距離(見圖一)。最近兩個月以來,別克GL8與賽那也拉開距離,當我們研究了產品排兵布陣后會略知其中的奧義。

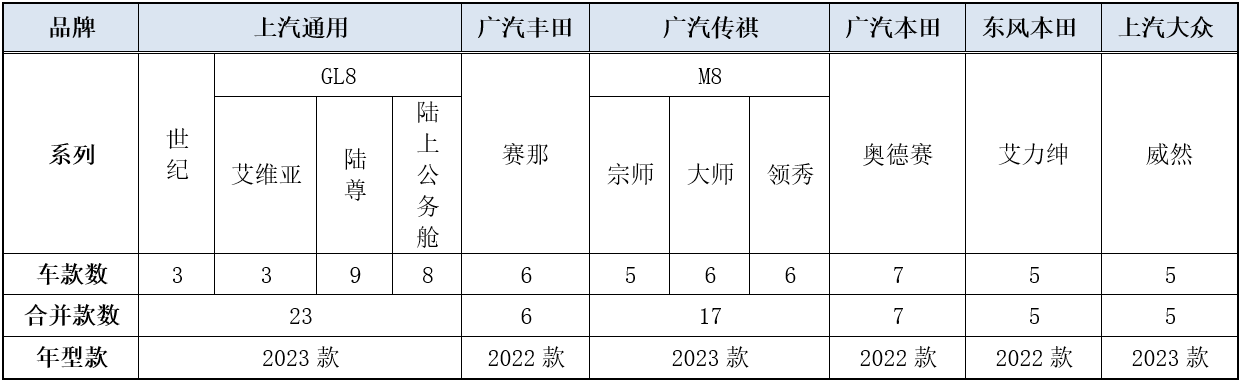

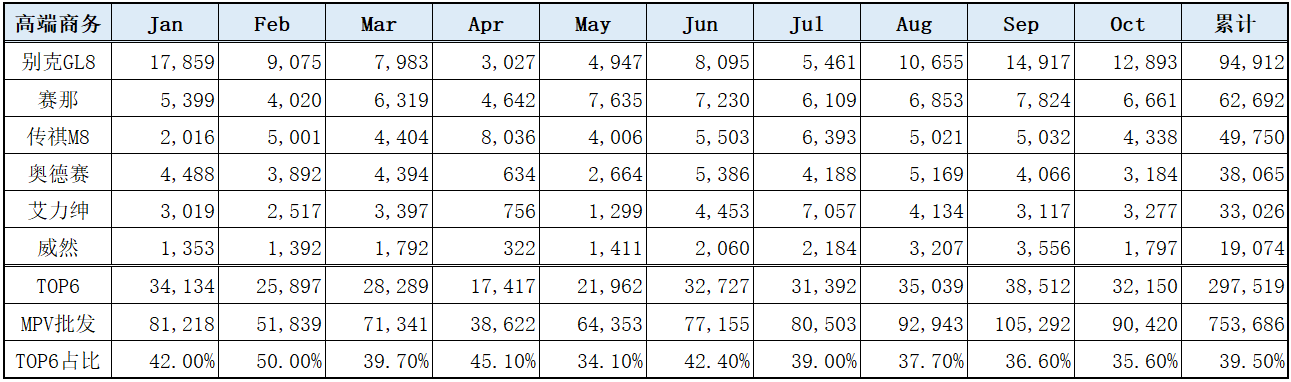

1)別克再賦勢能,“世紀”橫空出世。今年在經濟下壓放緩的大背景下,別克GL8依然積極進取,8月煥新上市了2023年款GL8全家族車系,11月在艾維亞的階梯之上,再賦勢能,推出了“大型科技豪華MPV·別克世紀”,定位于50-70萬元區間,瞄準的是豐田埃爾法,實際上與奔馳V-class形成了競爭,這是為精致生活的社會精英們研發的全新MPV。經歷23年的發展,別克GL8先后有過4次迭代,從一個系列,發展出了4個系列23款車(見表五),在MPV市場形成了一個巨大的產品矩陣。發動機從自然吸氣到渦輪增壓,排量從3.0L、2.5L、2.4L,到2.0T(帶48V輕混功能);變速箱從4AT、6AT到9AT,從上市至今累計銷售162萬輛,成為國內商務MPV市場的中流砥柱。世紀再次提高了GL8的定位,成為價位橫跨20-70萬的MPV家族,GL8品牌向上是國內做得最好的,堪稱教科書級的案例。

表五:2022年國內TOP6高端MPV車系款數匯總

2)上市即大賣的賽那。豐田全球旗艦MPV賽那由廣汽豐田打造,上市后月度銷量走勢非常穩健,不因疫情而波動,今年以來月均銷售超過6000輛,是MPV市場“穩健王”了,目前有6款車,全系標配HEV。它的上市,一定程度上分得了高端商務MPV用戶的部分訂單。

3)中國豪華MPV創領者傳祺M8。廣汽傳祺M8要做中國豪華MPV創領者,自2017年上市以來,銷量逐年走高,在產品布局上,已經擁有了“領秀、大師和宗師”三大系列共17個車款。在與豐田合作研發的THS混動系統后,于 10月份在宗師系列中加推了三款混合動力車型,現在它擁有自主品牌MPV最大的產品布局。今年4月份在缺資源的情況下,M8曾成為4月高端MPV銷冠王。M8在品牌意識、品牌管理和產品質價比上都得到國內用戶的認可,今年可穩保第三的位置。

4)國內MPV高端豪華趨勢日盛。在我國人均GDP達到一萬美元以上之后,人們對生活品質的要求提上日程;進入汽車社會和互聯網社會后,人們對車的認知和識別能力高于過去的任何時候。用戶,尤其是換購用戶,對MPV車輛的需求在向高檔化個性化科技感上提升。目前在經濟增速放緩、個人收入預期降低的大背景下,消費者對非剛需產品更新迭代需求也在放慢,比起受經濟周期影響更大的C端市場,B端業務和富豪級的消費需求還在,且相對穩定。廠商們為了迎合市場和引導市場消費的需要,做出的高端豪華感的產品讓用戶動心,所以今年1-10月高端MPV(TOP6)市場占比已達約四成(見表六)。

表六:2022年1-10月國內TOP6高端MPV銷量級占比

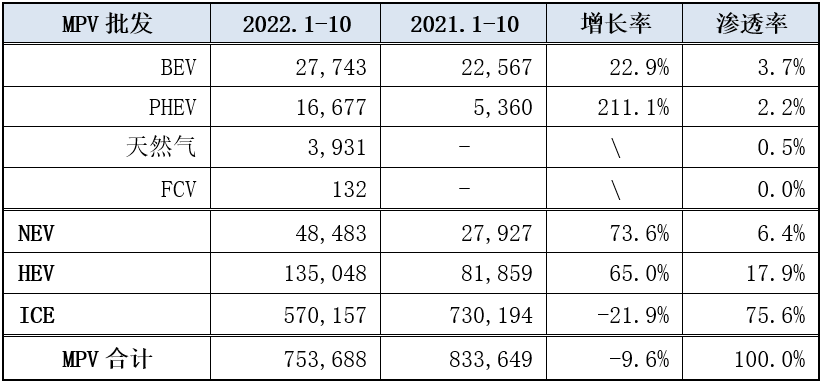

4.MPV動力技術分化:插電混動大幅增長,普混表現優秀與整體乘用車純電動車在增長率大幅上漲不同,MPV的純電動車增長率相對沒有那么“激進”,1-10月純電動MPV銷售2.8萬輛,同比增長22.9%,滲透率為3.7%;PHEV銷量1.7萬輛,同比增長211.1%,滲透率為2.2%,天然氣和燃料電池車也紛紛上市,市場出現了多元化的特征。比亞迪得益于DM-i的技術,使比亞迪今年下半年以來成為國內首個連續三個月全國乘用車銷量冠軍,宋MAX DM-i絕對量雖然不多,但增長率非常高,目前國內頭部企業如吉利、長安、長城等也紛紛投放插混車型,新能源車溢出效益日漸突出。1-10月普混MPV(HEV)累計銷量13.5萬輛,同比大增65.0%,滲透率17.9%。10月,又增加了廣汽傳祺M8的HEV銷量,銷售正在起步階段,加上賽那、奧德賽和艾力紳,日系車正在做大做強中國HEV的道路上。

在這個經濟寒冬到來之際,怎樣在市場放緩需求降低的寒冬里求得舒適的生存空間,是擺在各廠商面前的重要課題。有人說產品力弱的,就如一只花瓶,一摔就碎;如果是一只皮球,它無論怎么摔,它都可以彈起來。我們要做抗擊能力強的皮球,就必須注重品牌塑造,設計人文關懷內涵,想用戶所想,注入科技含量、用心服務客戶,推出適銷對路的、消費前沿的、質價比高的產品,才能在激烈市場競爭中立于不敗之地。

來源:逸誠 乘聯會

*本文觀點僅代表作者個人。轉載或引用本官網的原創文章,請注明作者及出處。