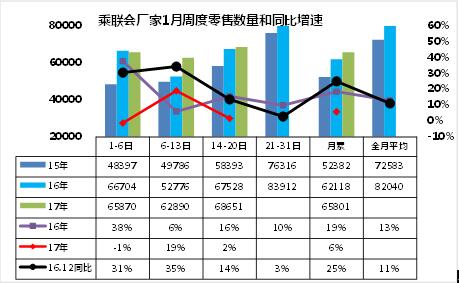

1.由于廠家過年放假時間較長,因此1月數據匯總較慢,總體感覺稍低于預期。16年1月的廠家零售走勢逐步企穩,第一周的零售達到6.5萬臺每天,這也是部分的16年底的穩增長的零售增量。第二周的零售增長達到6.3萬臺每天,同比增長達到19%,考慮到臨近春節的市場需求必然回暖,這也是較好的增長。而1-2周的累計零售增速達到9%,這也是購置稅政策優惠退出的增速總體不高。由于部分廠家逐步進入年末休假周期,第三周零售僅有6.8萬,增速2%,第三周的零售的統計不夠完整,導致增速相對偏低,但年前的增速回升表現不突出也是客觀現實。最后一周的零售感覺較差,估計導致全月7%左右負增長,但數據不完整,不好貿然下結論。

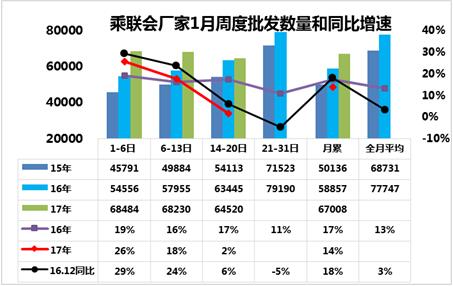

2.1月批發增速放緩

1月上半月車市批發增速回穩,第一周的批發達到6.9萬臺每天、增速26%,第二周增速6.4萬臺每天,相對低于第一周的銷量,這也是與前兩年的1月前兩周走勢有所差異,體現了17年初的存量釋放較快,實現了穩增長的效果。第三周的廠家批發僅有6.4萬臺/天,第三周的增速2%增長也是稍慢。考慮到最后一周還有一些轉移量體現,因此即使最后一周放假的銷量也不會太低。目前第四周的廠家銷量匯總也很慢,部分廠家剛上班,初步感覺能有2%的增長較合理,稍低于原來的5%的預期。

3.油價的上漲壓力逐步體現

17年的油價壓力增大,不利于車市的增長。16年成品油價格起步于低位,北京92#從年初的5.5元逐步彈升到6月的6元左右,16年12月開始的油價大幅上漲,并在12月突破6.4元,半年來的油價上漲近20%的,這對車市增長壓力加大。而汽車市場越普及,百姓對價格成本的敏感度也越高。購車的結構和油耗敏感度都在改變,這也對17年的SUV拉動車市增長帶來一定壓力。

4.新能源車市場的局限性

新能源汽車補貼下降后價格是否上漲不能一概而論,因為影響新能源汽車價格的因素有多方面,既包括原材料和零部件采購價格、生產和管理成本、同類產品競爭情況、企業自身戰略等市場方面的因素,也包括不限行、不限號、財政補貼等政策方面的因素

我覺得上述說法是合理的,目前的新能源車市場仍是以限購城市為主,限購的牌照政策的價值在5-10萬之間,接近或高于國補+地方補貼,加之購買的剛性計劃數量,市場是計劃性的,因此國補與地補不是影響消費者購買新能源車的主因,即使調整補貼政策后,北京等地的新能源車還是要排隊的。關鍵是非限購地區的新能源能否突破。而漲價是促銷的最佳方式,先漲價,然后再逐步促銷,這也是可持續的增量方式,市場策略是多種模式的。

5.滴滴壟斷帶來的車市影響

滴滴打車近期的壟斷后加價的行為終于引起消費者的反感,這也是壟斷帶來的問題。而滴滴帶來的車市增量也是16年車市的較大增量,各大主要城市基本都有批量的滴滴車隊加入,目前的滴滴快車等方式不是共享,而是高端出租,由此帶來出租行業大擴容,對16年車市也是有幾十萬臺的促進,對車市帶來1-3個點的貢獻是有的,也促進了A級轎車的需求走強。17年隨著滴滴的走弱,滴滴用車對車市的促進減弱,而今年是車市小年,私車購買不能彌補這一缺口,車市增速進一步偏低。