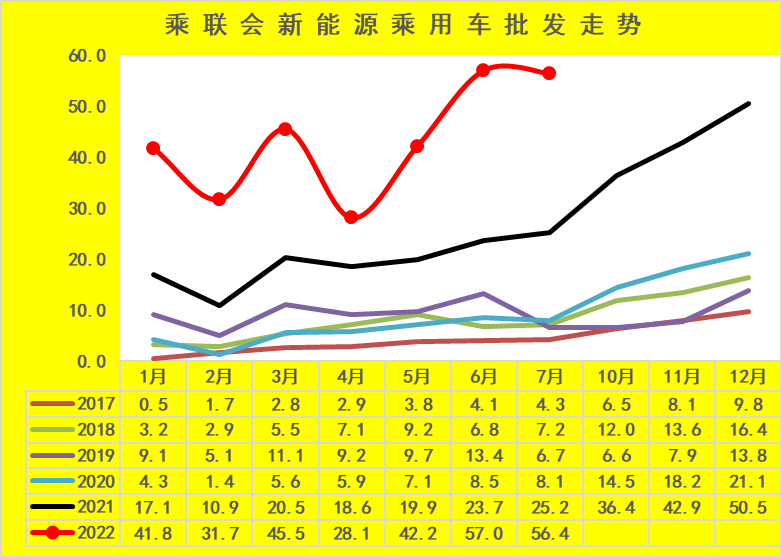

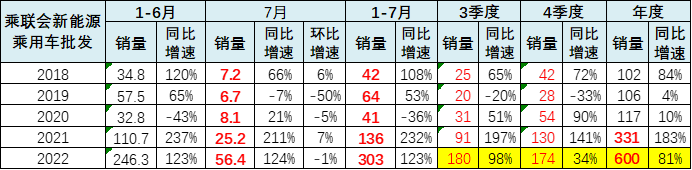

按照乘聯會數據,1-6月新能源乘用車批發246萬輛,同比增長130%。7月的新能源乘用車廠商批發銷量56萬輛,增長120%的增速不減。細分市場的高端車型表現較強,而A00級和A0級的電動車也是強勢增長的。

7月新能源乘用車批發銷量達到56.4萬輛,同比增長124%,環比微降1%。在車購稅減半政策利好燃油車的基礎上,新能源車不僅沒有受到影響,環比改善超過預期。在新能源車市場方面,供給改善疊加油價上漲帶來市場火爆。油價上漲而電價鎖定,油價上漲后,4-7月份是油價的高位狀態,并不是說油價這幾次下跌消費就能改變,而是現在雖然說有油價的三連跌,但是仍處于高位的水平,所以推動了消費者購買新能源車進一步火爆的情況。

1-7月新能源乘用車批發303萬輛,同比增長123%。今年以來,由于鋰和鎳等原材料漲價,導致動力電池價格上漲的速度大大出乎業內預期,因此在動力電池漲價后的車企壓力非常大,只能通過漲價來緩解成本壓力。目前的兩輪新能源汽車價格上漲的影響暫時不明顯。首先是新能源車的銷售模式是訂單銷售,目前各車企手里有較多未漲價前的訂單,導致3-5月基本是消化前期訂單,6月各地促消費政策推動,其中對新能源車都有特殊優待。目前新能源銷量進一步火爆。其次是,新能源插混對燃油車市場的分流,高油價導致新能源的優勢加大。現在油價高企的情況下,新能源車的性價比得到了明顯的提升,但傳統車市場就更艱難了。第三個原因是新能源車消費者的剛性需求較強,價格敏感度相對較低,因此小幅的價格變化不會明顯影響消費者對新能源車的需求。第四個原因是新能源車漲價前的訂單價格鎖定,形成早訂車的鎖定價格便宜的結果,引發更多消費者理性或跟風搶訂的新局面。車企對疑似黃牛炒訂單現象也采取措施規范秩序。

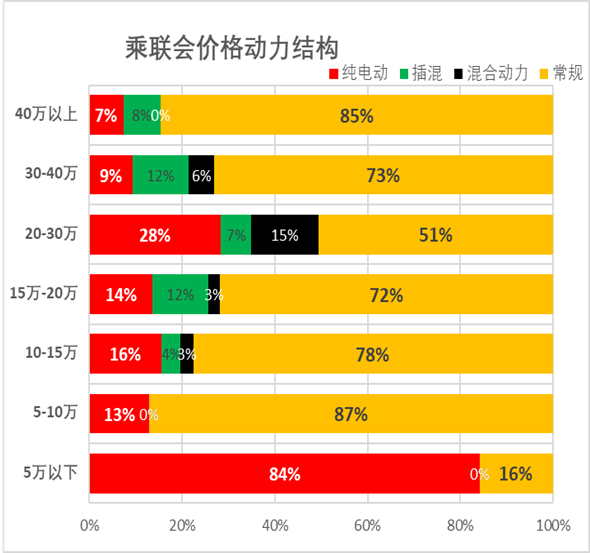

2022年1-7月份,整個乘用車市場動力結構呈現分化特征,其中A00級車基本100%是純電動車的結構,而A0級車29%是純電動車的特征,A級車僅有9%的比例、B級車達到20%的比例、C級車6%的比例是純電動車。所以新能源車,尤其純電動車在入門級和中高端車型表現是相對較強的。而插電混動車型目前來看在A級車、B級車、C級車表現較強,尤其在B級插電混動,整個占比達到8%的比例,表現是相對較強的。而混合動力車型,目前來看,在B級車表現也是相對優秀,達到9%左右的比例,這是因為豐田等在混合動力的供給相對不足,主力的車型放到了中高端,推動了B級混合動力的較強增長。從燃油車的結構來看,總體來說,A級車燃油車的占比和C級車燃油車的占比是最高的,其次是B級和A0級的占比相對較高,而A0級的純電動表現是相對較強的,也是電動化發展主流方向。

4、分價格段車市的動力結構分析

從價格區間看,乘用車電動化的趨勢相對比較復雜,主要是因為電動車價格相對比較高的因素,車市形成了高低兩端的電動車表現相對較強,而5-10萬元是電動車表現相對比較弱的市場,主要原因也是5萬元以下以五菱宏光等這些主力車型表現相對比較優秀,而傳統燃油車在5萬元以下的市場相對來說占比比較小。A級車在5-10萬元市場期間相對是比較強的,所以形成了5-10萬元期間的燃油車相對來說性價比比較高的優勢,這也是普通消費者購買燃油車熱情相對比較高,購買電動車偏貴,所以購買能力相對較差的特征。20到30萬元空間的新能源車占比相對較高,尤其是純電動車占比達到28%的比例,插電混動占比達到7%的比例,而混合動力占比達到15%的比例,這也是日系的混合動力主要是在20到30萬元市場的區間,主要是A級的SUV和B級的SUV、MPV以及轎車產品,混合動力相對比較豐富,所以20-30萬成為混合動力主要的市場;而到30萬元以上的市場,整體來看插電混動的占比是比較高的,而純電動的占比相對是比較低的。

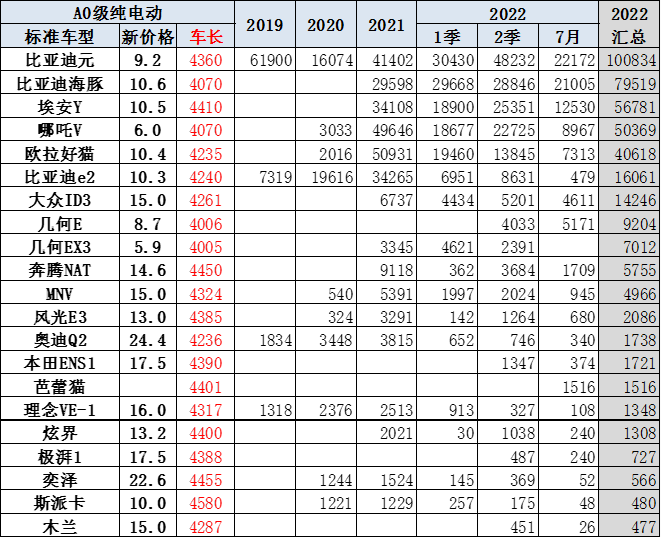

A00級純電動車型車長在3米左右的目前是主力產品,同時3.7米左右的產品也是表現不錯的主力產品。A00級軍團車以五菱宏光Mini為代表的自主表現相對較強,QQ冰淇淋、奔奔等車型表現極其優秀。

A0級車型目前集中在4米和4.4米左右的空間,價格在10萬元左右的產品。10萬元上下是產品價格波動區間,這也是價格區間分析面臨著10萬元級別不好界定的困難,而A0級產品能夠比較好的解決這個問題。

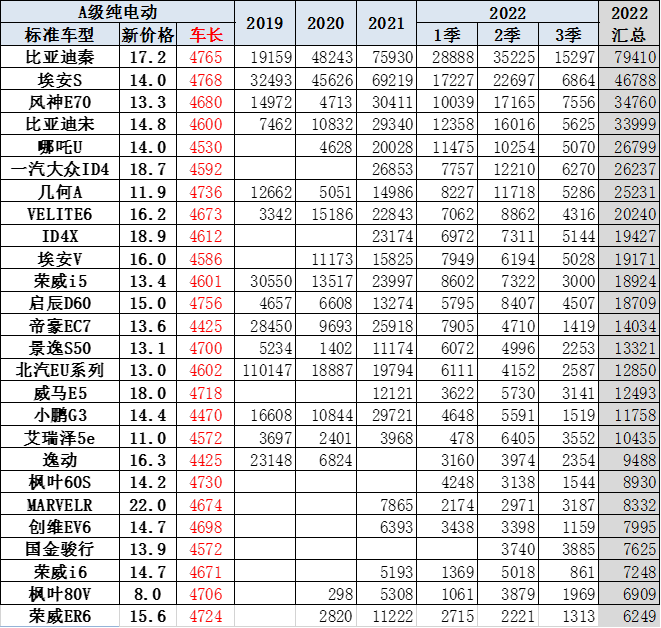

A級電動車產品,目前來看還是以出租網約需求和單位用車為主,私人消費目前相對不強,主要的車型也是在4.7米左右的產品為主,表現相對來說是較好的。

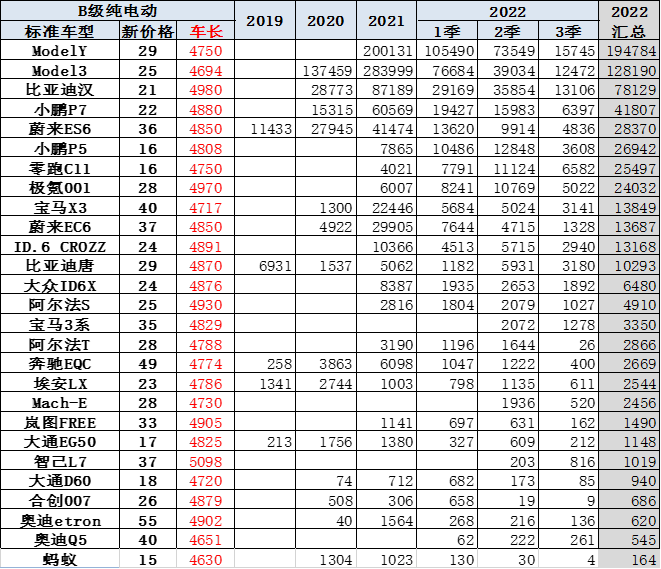

B級純電動車以高端車型表現相對優秀。尤其比亞迪、小鵬、特斯拉、理想、蔚來等這些高端產品表現都是不錯的。

插電混動車型以高性價比的產品為主,尤其像比亞迪的秦、宋等車型表現相對是比較優秀的。近期比亞迪的宋替代比亞迪的秦成為銷量最高的插混車型。而在增程市場中的問界和理想兩大品牌競爭相對比較充分,問界的強勢增長實現了增程市場的高端擴張。

10、2022年度新能源汽車650萬的批發有進一步提升空間根據6月的燃油車車購稅減半政策實施兩個月的情況來看,新能源車市場增長并未受到沖擊,6-7月的傳統車和新能源車全面實現強勢增長。展望8月后乘用車市場的電動化趨勢依舊保持旺盛。剔除特斯拉擴產的特殊因素,7月的新能源乘用車環比6月仍有增長,沒有體現出車市應有的季節性回落的規律,說明車市的總體增長特征是需求強于供給,正常的季節規律暫時失靈。當前新能源購車以增換購為主,這部分客戶的收入沒有受到疫情太大影響,很多家庭第二輛車用戶需求被激發。即使原來沒有購買第二輛車的需求,由于電動車的超低使用成本和靈活便利的城市短途出行優勢,加之周圍關注或購買新能源車的用戶大增,購新能源車熱情被有效激發。因此目前傳統車企的比亞迪汽車、上汽通用五菱、長安汽車、吉利汽車、奇瑞汽車等都呈現良好增長態勢,而二線新勢力車企的銷量提升進一步體現了新能源車從高端市場向主流消費市場的快速挺進。未來幾個月的新能源乘用車市場增長主要看供給側的提升能力。隨著近期的新能源車新品持續推出,部分企業的產能提升工程逐步完成,新能源乘用車的銷量將保持環比持續增長的良好局面。預計8-12月的月均新能源乘用車銷量將超過60萬輛,實現持續高增長。考慮到新能源客車在2022年仍保持調整態勢,專用車保持良好增長態勢,乘聯會新能源商用車工作部預計2022年新能源商用車銷量超35萬輛,因此目前總體預測新能源汽車銷量在650萬輛左右。來源:崔東樹 乘聯會

*轉載或引用本官網的原創文章,請注明作者及出處。