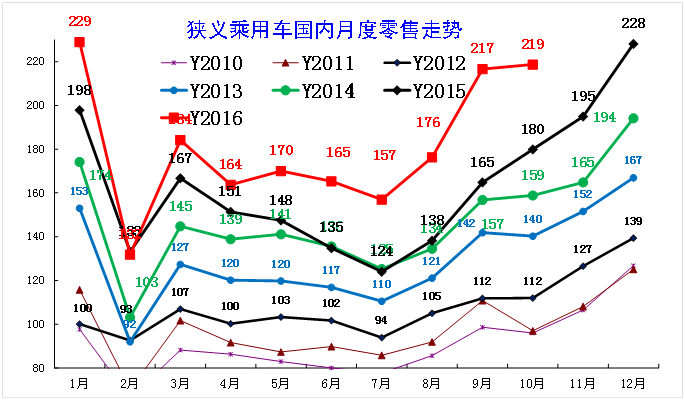

1、近年狹義乘用車零售走勢

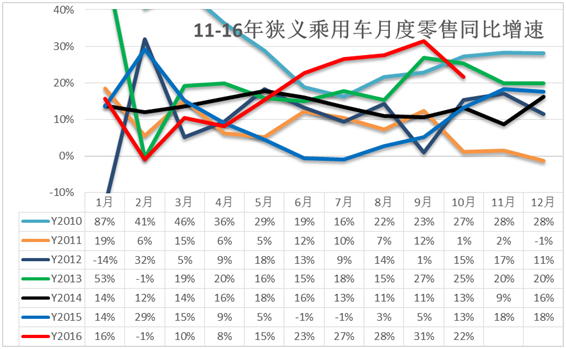

圖表 1中國狹義乘用車月度零售走勢特征

16年10月零售達到219萬臺,較2015年10月增40萬臺,體現16年市場超強增長的態勢, 10月環比增量2萬,形成近期少有的銀九金十的季節性強勢走勢。這樣的1-4月起步偏低,5-9月走強的現象是相對較好的,10月的增量走穩體現了16年市場增速前低中高后穩的特征,市場的增量起伏波動減緩。

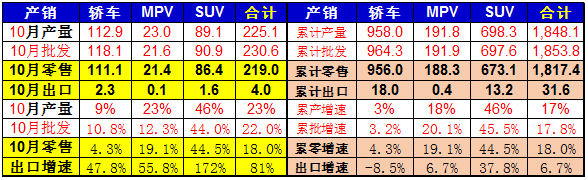

2、10月市場產銷零綜合走勢

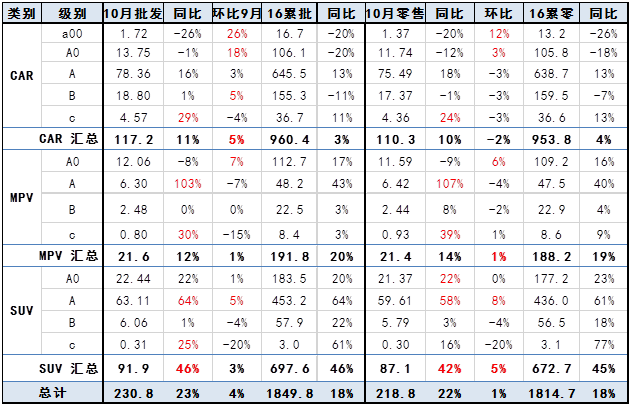

10月狹義乘用車國內零售持續走強,批發同比增速達到22%,環比增2%。其中增長最強的是SUV,同比增長46%左右,其主要原因也是A級SUV的新品貢獻體現的較充分,形成持續的市場熱點。而轎車市場的增速為10%,這也是10月總體市場需求走強的體現,轎車增速也有改善。

16年車市促銷價格走勢相對平穩,沒有出現劇烈的波動,這也是類似歷年的車市增長特征。一般從5月就會出現車市的價格的波動,也就是車市市場走勢偏弱,則廠家會采取促銷加大促使穩定銷量。但16年基本沒有這樣的銷量波動特征,體現廠家力爭平穩對應形勢變化的心態。

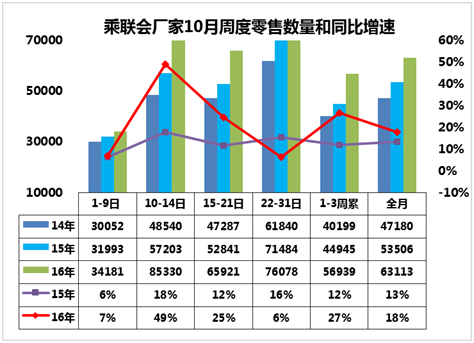

3、10月車市零售平穩走強

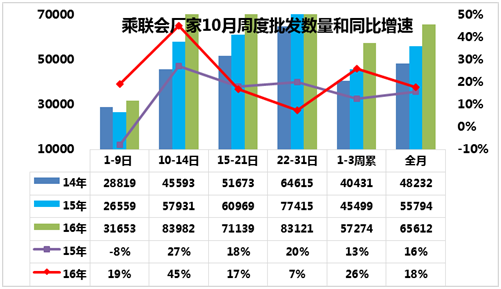

16年10月的車市零售起步較強,第一周零售同比增長7%,第二周的零售達到同比增長49%,。第三周的零售同比增速達到25%,也是低基數的表現較強。由此形成1-3周的零售進度達到27%,說明車市的零售在10月前三周的確相對不錯,這也是車市應有規律的體現。

從廠家的周度批發進度角度看,10月前三周批發表現平穩超強,最后一周沒有明顯沖刺,這也是市場平穩的體現。

4、車市季節角度狹義乘用車增長較高

16年1-2月為春節期,車市增速9%,相對歷年的增速是最低的,3-4月增速在9%左右走穩,5-10月增速進入歷年的高增速區間。9月作為3季度末的政策變化期,前期的節能車補貼階段性取消,稅收變化等,9月都是關鍵節點,這對10月車市帶來一定影響。10-14年的10月增速波動較大,16年的6-7月增速也進入高位,這是15年同比增速偏低的影響。而10月的高位也是車市自身動力較強的體現。

5、狹義乘用車各級別增長特征

10月車市產銷增速均高于年均增速,其中的SUV市場增速貢獻度減小,而轎車的10月增速回暖帶來車市的增速企穩回升,10月的轎車增速11%快于年均增速3%較多,形成較好的車市拉動效應。

6、11月走勢預期

11月有22個工作日,相對去年11月多一天,有利于車市產銷增量,11月的消費持續升溫是必然的現象。隨著冬季運輸效率降低,11月的車市可能出現運輸瓶頸和產能瓶頸的苗頭。

11月自主品牌表現更為突出。16年末政策退出前的火爆必然推動自主強勢車企的火爆,這也是政策給自主品牌帶來的附加紅利,自主品牌的產業鏈有自主較強控制力,10月的自主品牌生產環比9月增9%,因此年末的自主品牌增量潛力很大,節能減排與自主發展形成良好的良性互動促進。

新能源車地利與人和待天時的推動。16年末是新能源車的退坡節點, 20%的補貼退坡是對市場購買力的巨大挑戰,各方也希望能在較高補貼下盡量多推廣一些,畢竟17年初的價格回彈對市場需求必然帶來一定影響。11月開始在補貼政策明朗后,新能源車應該也是有一輪環比前期高增長的熱潮,而北京的購車群體也會考慮16年末不浪費指標享受最高的補貼優惠。同時由于財政補貼的核發因素,16年底增量有利于17年及早拿到資金補充運營。而地方政府也會為努力完成年度目標而突擊購車。

11月開始的需要考慮年度均衡問題。由于對17年年初市場變化存在很悲觀預期,因此部分廠家會考慮平衡銷售節奏,留些數據在17年,力保17年初的平穩過度,這也是有利于工業運行平穩的合理選擇。

3、中國汽車出口仍需支持

海關公布的今年1-9月的汽車出口數據是2%負增長,這也是連續4年出現的的1-9月累計負增長;但今年汽車出口出現逐步恢復態勢,1季度增速-24%、2季度-2%,3季度30%增長。從乘聯會數據看,10月乘用車出口同比增長65%,也是10月車市亮點。其主要原因是近期國際大宗商品價格企穩回升,人民幣匯率的適度貶值相對改善了出口的匯率壓力,而伊朗、美國等海外市場的結構性需求較強。16年出口增量主要來自伊朗、美國等幾個市場,呈現自主與合資出口雙增的較好態勢,這也是我們車企有效抓住世界增量市場機會的體現。但在中國客車新能源化持續強補貼支持下,16年客車出口數量降6%,單價也降4%到3.78萬美元/臺,新能源車尚未形成出口促進特征。

考慮到17年的國內車市增長壓力巨大,出口在連續多年下滑后應該有恢復的機會,我們乘用車出口僅占產量1%的低基數也是很好的增長機遇。11月海關提高機電、成品油等產品出口退稅率是很英明的出口支持政策。類似日本汽車強海外市場的特征,未來汽車出口有潛力成為中國的最大經濟增長支撐,期待國家也強化支持汽車出口。

4、自主品牌將乘勢回歸轎車市場

近兩年的自主品牌份額提升明顯,這主要是在SUV市場的巨大突破。由于SUV市場增量和掙錢效應都很好,市場敏銳的自主車企資源全力聚焦SUV,16年1-10月自主品牌在SUV零售份額達到61%;但在轎車市場的自主品牌份額仍在一路下行,16年1-10月零售份額僅有轎車總體的18%。

乘用車的最大主力市場目前仍是轎車市場,作為舒適性和操控性及油耗最佳的綜合明星車型,轎車在乘用車廂型主導地位未來長期來看難以改變。

近期高端商務轎車市場需求低迷,A級及以下轎車是私人消費主力。目前首購入門級消費群體仍是集中在轎車市場,且務實的中年消費群體的購買熱點仍是家用轎車。轎車市場是自主與合資正面交鋒的主戰場,合資轎車憑借品牌與規模優勢實現低成本的轎車市場布局,加之經濟型轎車萎縮,嚴重擠壓了自主轎車市場。

目前的轎車也是受到稅收優惠政策最大的市場,未來轎車的油耗優勢是相對SUV明顯的。近期A級主力自主轎車的表現仍有亮點,這也是激勵更多自主車企借SUV成功之勢強勢回補轎車市場的較好時機。

5、購置稅優惠政策最好漸進性退出

15年末推出的購置稅減半政策是用稅收杠桿促進居民消費的典型好的案例。中國乘用車市場仍處于普及階段,車市購買以新購需求為主。根據國家統計局的最新統計數據是2015年末的百戶家庭保有車輛23臺,這是很低的數據,普及水平較低的原因仍是人們購買力不足和汽車社會的建設投入嚴重不足。車市新購車用戶購買需求有明顯的波動性,中國冬季的銷量遠高于夏季,這也與發達國家有巨大的差異,因此購置稅優惠政策有很強的退出時搶購效應。

今年的車市走強已經是必然的特征,但明年的車市的開局低迷是諸多因素的組合結果,如不調節數據,則難以改變17年1月的開局負增長的風險。如果購置稅優惠減半,實施17年的7.5%購置稅的措施,17年稅收刺激仍能有效拉動私車普及消費,尤其是17年末仍能有退出的刺激購買效果,由此緩解16年末高銷量的高基數壓力,確保17年的全年車市相對平穩。

6、外媒看中國新能源車的環保問題不夠客觀

近日外國媒體認為從全壽命周期來看,電動汽車并不比燃油汽車更環保,而中國甚至會成為受害者。我們認為這類觀點也是有些以偏概全,目前歐美均在努力發展電動車,電動車環保問題是各國的共同課題。

中國發展新能源車是從環保和產業強國的多重目標考慮的,雖然中國有煤炭資源的優勢,但電動車并非簡單的實現的煤替代石油的能源替代戰略。我們的發電的夜間用電波谷電力適合給電動車充電,且電動車的尾氣排放污染為零也是大城市的環保需要。

乘用車是未來世界制造業競爭的龍頭焦點行業,汽車行業產業鏈拉動效果突出。中國新能源車產業如果發展起來,不一定只賣給中國人,世界人民也可以享受中國制造業升級發展的成果。

作為世界工廠的中國,可以補充德日美的產能,成為世界汽車制造工廠基地,這樣也是中國產業升級為世界的貢獻。美國在頁巖氣革命后仍積極發展電動車,電池產能擴張也是超高速的。德國和日本實際也想實現新能源的突破,如果中國萬眾一心發展新能源,對世界汽車制造格局也是很好的重新洗牌分工,自主品牌的任重道遠。

7、新能源車的限購市場貢獻度在提升

16年限購城市的新能源車增速放緩,但限購城市銷量占比持續提升,這也是巨大的新能源車發展風險。從交強險數據看,16年電動車的的限購城市銷量占全國60%,比15年的58%又有提升,北京的電動車銷量占全國的近50%。而插電混動的限購城市占比93%,較15年同期的91%也有提升。這樣的限購城市占比提升體現了補貼政策作用遠低于限牌政策的政策差距的尷尬現實。

雖然15年新能源車銷售過熱,但這主要是客車超高補貼帶來的全國范圍的騙補特色,體現補貼政策的客車強、乘用車弱的問題嚴重,實際的乘用車市場需求仍未有效啟動。目前的地方補貼逐步退步,而部分地方的配套設施建設有些是為湊數和擺門面,各地為新能源車普及的實際的努力效果不突出。我們不能被15年的高增長蒙蔽,也不能被16年的結構性畸形增長所誤導,新能源乘用車市場仍很弱小,需要更多支持。