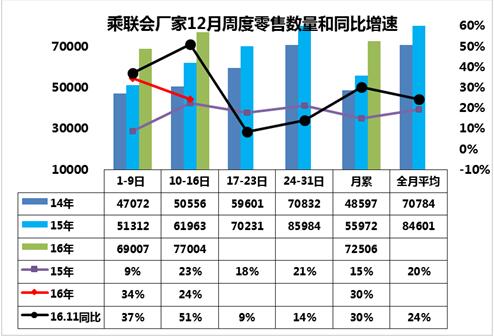

1.車市消費進入購置稅退出倒計時

12月的上半月車市增速30%,進入購置稅5%優(yōu)惠政策退出前的超級火爆期。第一周的日均零售達到6.9萬臺每天,增速達到34%的超高水平。而第二周的車市零售繼續(xù)保持24%的同比較強增長態(tài)勢,日均銷量也達到7.7萬臺的超高水平,形成車市的超強走勢。考慮到經銷商的年末火爆順利完成任務的情況下,刷卡零售的節(jié)奏不會受到廠家銷量目標的過多擔憂,因此銷售節(jié)奏也是更體現實際的狀態(tài)。

12月車市開局符合年末火爆的預期。11月和12月的零售都是前兩周增速偏高,隨后逐步放緩,這既是車市火爆的真實體現,也是車市進入火爆期后的供給不足,導致的市場狀態(tài)已經被供給約束,也就是庫存是寶貝,沒庫存吃虧的是百姓,價格高了,銷量上不去,估計政策年底退坡前末的市場沒有太大的潛力了。

2.廠家銷量逐步放緩穩(wěn)健

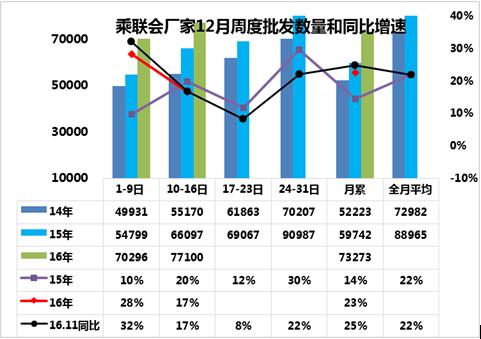

12月乘用車廠家銷量保持持續(xù)火爆狀態(tài),生產多少賣多少,市場信號已經不明顯有效。12月的廠家批發(fā)銷量也是加速推進,確保年末零售火爆的庫存資源對應。第一周的廠家批發(fā)達到7.03萬臺/日,同比增速28%稍高于零售走勢。第二周批發(fā)達到7.7萬臺,同比增速達到17%,也是很高的水平。說明車市的增長表現突出。但第二周的零售與批發(fā)相近,廠家的批發(fā)不會在大幅增長了,畢竟產銷和庫存都被嚴重拉到極限。此次由于購置稅減半政策的延續(xù)性政策已經本周發(fā)布,廠家和經銷商對明年的開局相對低迷也是有較大的預期的,本周開始的廠家批發(fā)應該稍有穩(wěn)健的思考了。

3.購置稅的調整政策很有意義

此次優(yōu)惠政策自2017年1月1日起至12月31日止,對購置1.6升及以下排量的乘用車減按7.5%的稅率征收車輛購置稅。自2018年1月1日起,恢復按10%的法定稅率征收車輛購置稅。政策的推出是完全符合市場預期的,是穩(wěn)增長的好政策。

由于16年末的市場火爆無法改變,17年初的相對低迷也是必然的結果。而17年全年仍有2.5%的優(yōu)惠,也是對消費者購買動力的促進因素,尤其是這樣的政策有利于確保17年末有翹尾因素,平衡16年末的車市高增長的風險壓力。

4.客車企業(yè)的投資風起云涌

新能源客車的產品容易生產,電動客車簡化了汽車結構,降低了整車制造門檻,使更多的業(yè)外資本可以進入這個門檻低、市值小、補貼回報較高的領域;

家電等地利潤、殘酷競爭行業(yè)發(fā)現新能源客車是賺錢的沃土。相對傳統燃油汽車,新能源客車在產品成熟度、價格競爭力、相關配套設施、服務和消費者認知等方面尚存在一定的差距,推廣和市場化等與傳統家電的商業(yè)模式要好很多,逐利的本質促使業(yè)外資本不斷投資新能源汽車相關產業(yè)。

現在的客車市場成為新的亮點,大量企業(yè)開始強力投資客車市場,這也是我們新能源車應該反思的政策補貼過度問題,否則大家為何前期沒有太大熱情,現在成為進軍新能源的跳板。這也對未來的新能源補貼的調整帶來考驗,新進入的企業(yè)的擴張市場的潛力巨大,現有的市場格局和規(guī)模可能被創(chuàng)新改變。

新概念也是新能源車的機會。汽車的電動化、智能化及共享化趨勢已日趨明顯,外界互聯網或手機等企業(yè)利用自身技術優(yōu)勢,瞄準智能網聯汽車市場,越來越多的互聯網公司加入造車潮流。這也是好事情,把傳統的占車市僅有2%的大中輕型客車的小行業(yè)變成新的競爭熱土。

5.霧霾天氣也是對車輛空氣循環(huán)系統的考驗

霧霾天出行的最佳方式仍是不直接暴露在室外空氣中,私車出行應該是對消費者最大的保護。雖然開車也是帶來一定的污染,但國內外的私車出行是合理安全的,因此霧霾下的出行對汽車消費是很好的促進,購車防霧霾是很好的事情。

霧霾壓力也是今年的爆發(fā)仍舊嚴重,這也與煤炭需求爆發(fā)、鋼材價格反彈、房價暴漲帶來的基礎能耗持續(xù)增長相關。1-11月的鋼材破10億噸,水泥突破22億噸,基本每人一噸鋼和糧囤水泥、3噸煤,這樣的環(huán)境壓力集中在北方資源區(qū),也是很大的環(huán)境壓力。近期機動車單雙號限行和學校停課的效果應該對緩解霧霾有一定的促進。未來如何讓煤炭、發(fā)電、鋼鐵、水泥與乘用車一樣與世界先進水平接軌也是課題。針對汽油車和柴油車的污染問題應該分開,針對柴油車應該盡量降低污染,而汽油車應該是污染較小的,不能反而只限行汽油乘用車,不限制柴油車的運行。