【乘聯會論壇】車購稅與土地出讓金的巨降——促車市消費需個稅政策支持

發布時間:2022-05-05 16:38:28 瀏覽量:2773次

全國乘用車市場總體走勢不強,作為唯一沒有普及的消費品,乘用車消費持續低迷,促進車市消費需要更多的措施。從支持車市發展的資金來源看,車購稅的下滑較大,地方政府的土地出讓金也是下滑巨大,而土地出讓金的支出較大,因此指望地方政府大力促進車市消費的能力有限。從理論上說,個人投資住房貸款可以免個人所得稅,而買車消費不能抵稅,這是有問題的。從分析看,近幾年全國個人所得稅的增長很強,應該發揮個人所得稅的購車減稅效應,調動消費者購車熱情,實現拉動消費的可持續增長。

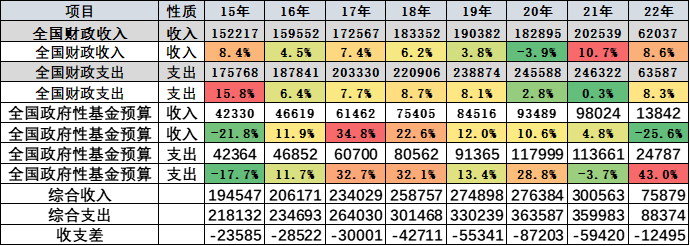

根據財政部公布信息,2022年一季度的財政收入支出總體較好。預算基金收入下降較大,形成差異化的預算基金收支走勢。其中:2022年一季度,全國一般公共預算收入62,037億元,同比增長8.6%。其中,中央一般公共預算收入28,949億元,同比增長7.6%;地方一般公共預算本級收入33,088億元,同比增長9.5%。全國稅收收入52,452億元,同比增長7.7%;非稅收入9,585億元,同比增長14.2%。2022年一季度,全國政府性基金預算收入13,842億元,同比下降25.6%。分中央和地方看,中央政府性基金預算收入853億元,同比下降7.9%;地方政府性基金預算本級收入12,989億元,同比下降26.5%,其中,國有土地使用權出讓收入11,958億元,同比下降27.4%。 由于地方財政支出是剛性的,很多固定支出涉及民生,壓力較大,今年的地方政府基金支出增長超強,估計是要靠其他項目彌補。

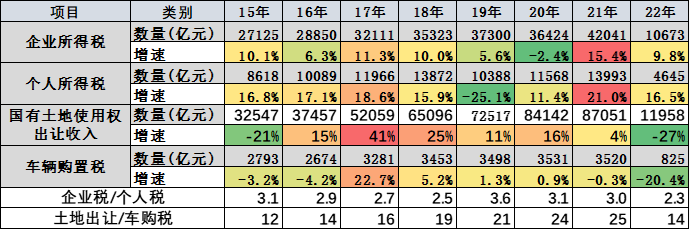

近幾年的企業所得稅和個人所得稅的稅收增長相對平穩較強,針對個人稅收壓力,國家也采取一定措施減免稅收,實現較好的減壓。從房子與車子的收入看,各地的國有土地使用權出讓收入形成一輪超強的增長周期,2016-2020年的土地出讓金持續超高速增長。2022年的車購稅和土地出讓金都出現劇烈的下降,這也是值得關注的。今年要保證經濟高速增長,地方政府的財政支出壓力相對較大。但是,今年的國有土地出讓金,總體來看增長相對較為乏力。從2017年達到41%的土地出讓金的高增長之后,增速逐步出現了持續下行的態勢。目前土地出讓已經達到了一個超高位的水平,地方政府的土地出讓金難以得到進一步大幅增長這樣的話,也使各地政府穩經濟,穩財政的能力應該說進一步的下降,尤其是目前的土地出讓,呈現二三線市場和小城市土地出讓相對比較艱難,房地產已經形成過剩的局面。今年的車輛購置稅只有825億元的水平,出現了一季度20%的下滑,這也是歷年少有的低位狀態。雖然說2015年到2017年,我們采取了車輛購置稅減免5%的優惠措施,但是車購稅實際2015年與2016年僅下降了3%和4%的稅收,2017年就同比增長了22%,達到了3300億的水平,后來車輛購置稅就維持在3500億左右的水平,并沒有持續的增長。到今年又出現了劇烈的下降,這里面可以看到傳統燃油車的消費遭遇了嚴重的壓力,這樣的話也使我們的車購稅的收入大幅的下降。在這里應該說與車購稅下降相對應的是,老百姓的購買車的能力下降。個人所得稅的調節財富效應很明顯,是重要的收入財富再分配手段。目前個人所得稅的抵扣項中,購房貸款抵稅,而購車不抵稅,這也是嚴重制約消費的問題。居民購買房屋屬于投資行為,不屬于消費行為,CPI中不包含房價變化。從統計核算角度看,購買商品房通常屬于投資范疇,而不屬于消費行為。因為商品房購買與當期消費不同步,購買支出與當期實際住房消費不對等。商品房購房行為實質上是一種在短期內大量金額的集中投放。個人投資住房貸款可以免個人所得稅,而買車消費不能抵稅,這是有問題的。從國家統計角度,居民購房是投資行為,不計入居民消費價格指數,而購車是消費,是計入居民消費價格指數。但目前,個人消費稅的抵稅是只有購房等情況能夠抵稅,而購車抵稅的政策尚未出臺。稅收調節是收入再分配、促進居民消費的重要手段,目前消費稅征收環節在制造端,而購房貸款抵個人所得稅按統計角度是緩解剛需人群的可支配收入壓力,但對促進消費的作用不顯著。2022年要鼓勵消費、發展內循環,就要從購房貸款抵稅的行為,改變更多鼓勵消費,實施購車抵稅的行為。目前美國等國家采取購買新能源車抵稅的做法,這也是通過再分配調節消費的參考思路。我們如果實施購車抵稅的政策鼓勵,就會讓更多人樂于買新車,促進消費。如果購置新車抵稅,也能促進二手車交易。部分消費者購車可能會喜歡追新車,可能3年內就想換車,而通過稅收抵稅政策,能讓新車購買有抵稅的心理購買誘因。而次新車的二手車交易因此也更為火爆,拉動更多務實群體購買二手車,形成新車與二手車的加速流轉效應。來源:崔東樹 乘聯會

*轉載或引用本官網的原創文章,請注明作者及出處。