一、2016年乘用車市場總體走勢

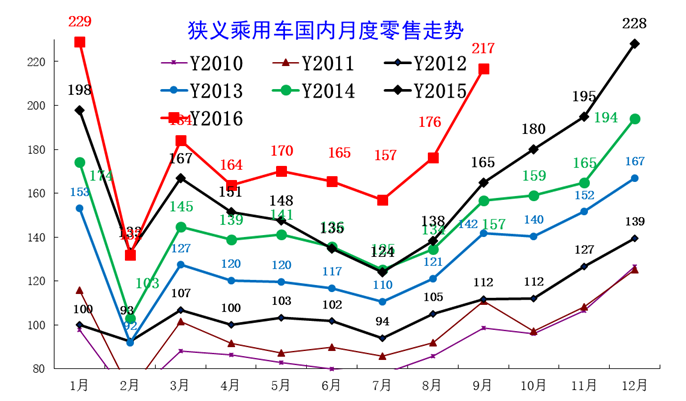

1、近年狹義乘用車零售走勢

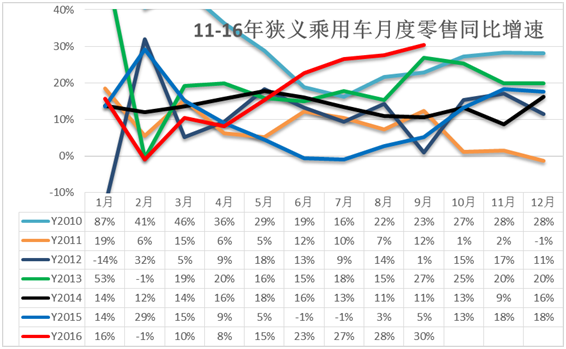

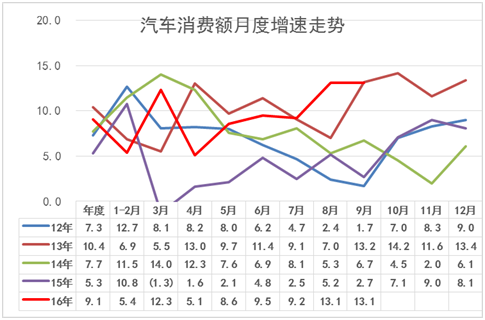

圖表 1中國狹義乘用車月度零售走勢特征

16年9月零售達到216萬臺,較2015年9月增50萬臺,體現16年市場逐步恢復的態勢, 9月環比增量40萬,形成近期少有的夏季的季節性強勢走勢。這樣的1-4月起步偏低,5-9月走強的現象是相對較好的,體現了16年市場增速前低中高后穩的特征,市場的增量起伏波動減緩。

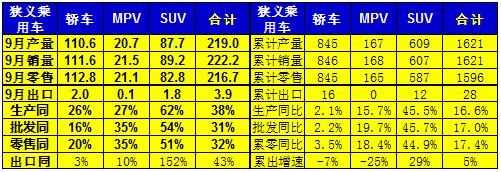

2、9月市場產銷零綜合走勢

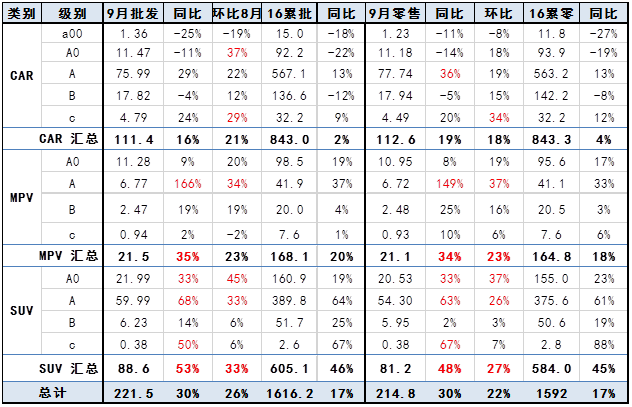

9月狹義乘用車國內零售持續走強,同比增速達到31%,環比增12%。其中增長最強的是SUV,同比增長43%左右,其主要原因也是A級SUV的新品貢獻體現的較充分,形成持續的市場熱點。而轎車市場的增速為20%,這也是9月總體市場需求走強的體現,轎車增速也有改善。

16年車市促銷價格走勢相對平穩,沒有出現劇烈的波動,這也是類似歷年的車市增長特征。一般從5月就會出現車市的價格的波動,也就是車市市場走勢偏弱,則廠家會采取促銷加大促使穩定銷量。但16年基本沒有這樣的銷量波動特征,體現廠家力爭平穩對應形勢變化的心態。

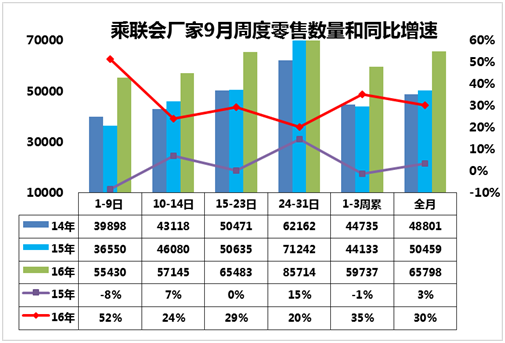

3、9月車市零售平穩走強

16年9月的車市零售起步較強,第一周零售同比增長18%,第二周的零售達到同比增長31%,。第三周的零售同比增速達到39%,也是低基數的表現較強。由此形成1-3周的零售進度達到30%,說明車市的零售在9月前三周的確相對不錯,這也是車市應有規律的體現。

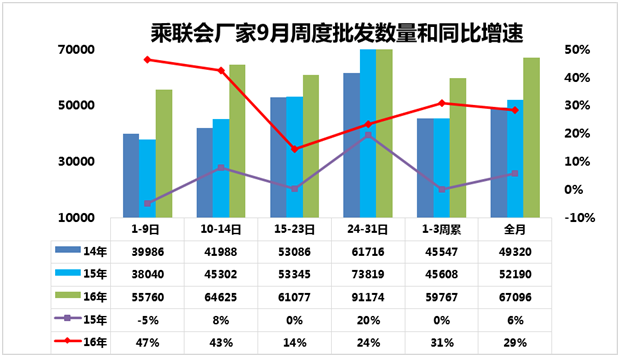

從廠家的周度批發進度角度看,9月前三周批發表現平穩超強,最后一周沒有明顯沖刺,這也是市場平穩的體現。

4、車市季節角度狹義乘用車增長較高

16年1-2月為春節期,車市增速9%,相對歷年的增速是最低的,3-4月增速在9%左右走穩,5-9月增速進入歷年的高增速區間。9月作為3季度末的政策變化期,前期的節能車補貼階段性取消,稅收變化等,9月都是關鍵節點。10-14年的9月增速波動較大,16年的6-7月增速也進入高位,這是15年同比增速偏低的影響。而9月的高位也是車市自身動力較強的體現。

5、狹義乘用車各級別增長特征

9月車市產銷增速均高于年均增速,其中的SUV市場增速貢獻度減小,而轎車的9月增速回暖帶來車市的增速企穩回升,9月的轎車增速20%快于年均增速2%較多,形成較好的車市拉動效應。

6、10月走勢預期

10月有18個工作日,較15年10月持平,但較9月少3個工作日,不利于車市產銷環比走強。

15年9月30日的部分客戶訂單在10月初成交,因此帶來今年10月的銷量基數稍高。但10月第一周的乘聯會廠家零售顯示仍是同比10%以上增長,這也是市場總體較強的體現。10月進入車市的旺銷期,隨著多地的治理房價暴漲的限購措施出臺,市場購買熱情相對降溫。受政策與需求的拉動,近幾年的樓市、股市以及車市的走勢跌宕起伏,雖然增長特征不同,但財富效應對車市的促進還是會延續一段時間。

我們對今年車市仍是有信心,小排量購置稅減半政策的效力最大的時候是退出,因此今年10月的退出季比去年10月的進入期效果仍會好。相信隨著年底“大限”將至,接下來的三個月勢必出現“翹尾”現象,會持續向市場釋放充足的購買力,4季度的車市增速仍能達到10%以上,推動16年乘用車增速超過15%。

7、國家不再核準新建傳統車企是重大利好

8日的國務院常務會議確定原則上不再核準新建傳統燃油汽車生產企業,這是行業的重大利好。隨著國家堅定推進新能源車的快速發展,未來的車市增量必然是只能靠新能源車。傳統燃油車的產銷未來幾年逐步進入瓶頸期,新增需求主要被新能源車增量獲取。國家提早預防產能過剩,讓更多的優勢資源進入新能源車領域也是行業規劃發展的未雨綢繆的正確導向。

未來隨著競爭激烈,內資企業在新增項目困難的情況下,必然強力推進兼并重組實現快速發展,尤其是未來幾年的乘用車四階段油耗和新能源車碳配額等油耗政策必然推動汽車行業內部的兼并重組,是很好的事情。

雖然有放開股比的討論,但沒有新建企業的機會,合資企業也就相對穩定。因此乘用車合資企業的合資股比開放的幻想,估計也是不可能落實的,政策是對合資企業的穩定可持續發展是重大利好。

8、購置稅減半政策促進車市穩增長調結構

15年9月底國務院發布的購置稅減半政策實施,一年來乘用車市場出現促工業增加值穩增長和推動自主份額提升的良好綜合效果。

乘用車市場的產業鏈長、稅收拉動效果突出,這也是很好的。16年1-8月的工業增加值增速是13.4%,而15年1-8月的汽車工業增加值是5.2%,提升8.2個百分點,乘用車拉動的工業增加值效果超強,為制造業穩增長作出巨大的貢獻。

自主品牌發展順應了政策調整趨勢,取得良好的發展成果。而16年1-9月的乘用車自主品牌份額達到40%,較15年1-9月提升2個百分點。而且1.6升以下狹義乘用車的增速19%,1.6升以上增速8%,也有效的提升了小排量車的節能減排效果。由于1.6升以下的自主品牌零售份額16年達到42.2%,較15年的40%提升較好。1.6升以上的總體乘用車中自主品牌份額從15年1-9月的18.7%下降到16年的18.2%。

由于今年購置稅減半政策的效果是拉動3季度銷量高增長的重要因素,因此17年的增長面臨高基數和春節提早的壓力均較大,否則我們擔心17年車市要開局就負增長而拖經濟增長的后腿。

9、新能源車騙補問題不應過分解讀

近期有新能源車騙補的名單流出,這樣的名單缺乏有效的解釋,簡單看表下結論是不準確的,應該是以國家的權威公布為準。我們感覺對調查統計過程中的版本需要后續的分類審核,尤其是在有換電和充電多種發展模式探索下,新能源車騙補問題審定是要全面和審慎的,如果亂解讀是有問題的。

尤其是其中大量的央企主力集團和合資企業似乎都進入騙補名單,這也是極其錯誤的,這些央企和合資企業是長期被證明極其規范運營的企業,國企是在原則問題上很嚴謹的,在發展新能源時也會有些模式的探索。現在的過程版名單如誤讀,對國企的形象有很大的不利影響,社會應該慎重解讀這樣的名單,尊重乘用車企業的持續良好的社會形象,也應為新能源車發展建設良好的輿論環境。

10、貨車超載的治理對車市喜憂參半

根據統一部署,9月21日起,各地交通運輸、公安部門對于公路貨運車輛嚴格按照強制性國家標準認定超載,需要減少車輛的貨物裝載量才能合法上路。而多年來長期使用的雙排轎運車也受到嚴重的管束

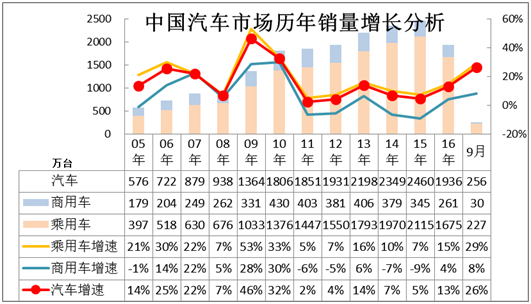

中國購車消費季節間波動巨大,歷年的2-8月的春夏兩季的運輸條件好,購車消費量偏低,而9月開始的秋冬季節是收獲的季節,也是購車高峰期,秋冬季相對于春夏季的購車數量增長近30%。

整車物流是車市的血液,極其關鍵。畢竟私人消費的車市的產銷壓力在4季度突出,乘用車運輸瓶頸就是冬季明顯。此次治超雖有利于重卡銷售,但影響乘用車的運輸,進而影響乘用車的銷售。

前幾年廠家淡季不減產建立廠商庫存儲備,尤其是經銷商在廠家支持下建立夏季庫存儲備,用于秋冬季的旺銷期的火爆需求,這樣的成本總體較低。但隨著去庫存浪潮,經銷商不建冬儲庫存,廠家也不敢提早生產,形成秋冬季的生產運輸壓力加大。

國家治理貨車超載的決定也是很正確的,但這個時點的綜合結果就是苦了廠家和消費者,廠家的綜合成本也不經濟,消費者最終要為高成本的運輸和庫存短缺而付出更高的價格。如果在路況很好的部分地區治理乘用車雙條運輸車的時間再延期4個月,延期到1月底的春節前實施,這樣就能明顯緩解運輸高峰的運力不足問題。如治理超載時機選擇到春節后,治理效果也會更好。

二、2016年汽車工業走勢

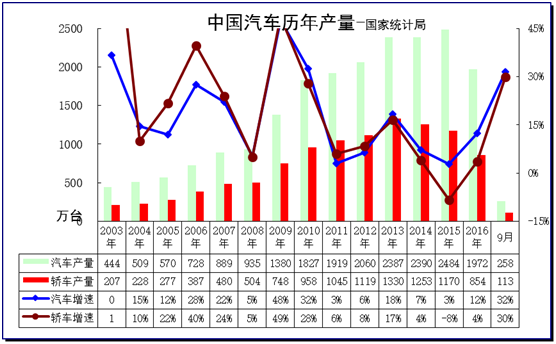

1.2016年汽車產量高速增長

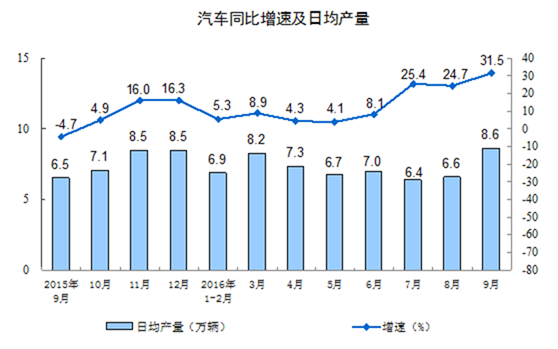

根據統計局數據。分產品看,9月份,統計的589種主要產品中有341種產品同比增長。其中,汽車257.6萬輛,增長31.5%;轎車113.0萬輛,增長29.9%。而8月份,汽車204.0萬輛,增長24.7%;轎車90.1萬輛,增長23.9%;。9月較8月的行業增速在高增長基礎上繼續改善,這也是9月的車市超強恢復特征。

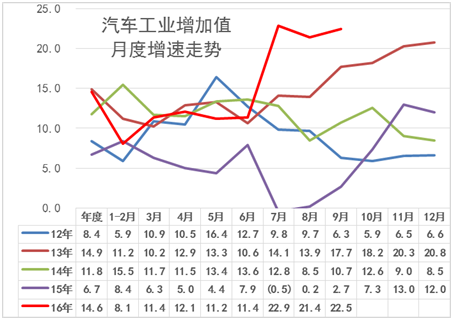

2.汽車增加值沖刺高位

9月份,規模以上工業增加值同比實際增長6.1%,較8月份回落0.2個百分點。從環比看,9月份,規模以上工業增加值比上月增長0.47%。1-9月份,規模以上工業增加值同比增長6.0%。

9月的汽車增加值22.5%保持近期高位,大幅好于15年的表現,說明生產結構表現改善,這也是乘用車和卡車等增長似乎較強。1-9月汽車行業增加值14.6%,1-9月份的規模以上工業增加值同比增長6%。汽車業也是遠高于制造業增加值平均水平。

3.9月新能源汽車生產6.5萬增長66%

分產品看,9月份汽車257.6萬輛,增長31.5%;日均汽車銷量8.6萬臺,同比增長31.5%。

目前制造業的困難主要是出口偏弱、資金緊張、勞動和運輸成本上升,這對乘用車市場總體影響不大。8月乘用車出口實現合資與自主雙高增的較好局面。目前社會資金松緊波動可以被整車廠家多方調節,保護經銷商和消費者的購車資金需求。隨著營改增的推進,政府進一步減輕企業成本,這其中的歷史稅收不規范體現的稅收漏洞難以快速彌補,而購車是彌補稅收進項的有效措施,近期的商務類車型表現較好。

9月消費結構進一步改善,轎車增速回暖,SUV 保持高增長,SUV對轎車分流逐步弱化。

根據國家統計局數據,9月新能源汽車生產6.5萬臺。同比增長66%,表現較強。而1-9月的新能源汽車生產46萬臺,增84%。

從乘聯會數據看,9月新能源車市場銷量3萬臺,同比增速1倍,繼續保持較強的高增長走勢。

新能源車是工業生產中的絕對亮點。由于無法驗證其新能源車的包含范圍,可能有天然氣車型涵蓋,這也是最合理范圍的新能源汽車。相對行業的僅包含電動、插混、氫能的狹義新能源車范圍更大。但我個人感覺中汽工業協會的數據更反映國家鼓勵的新能源的概念范疇。

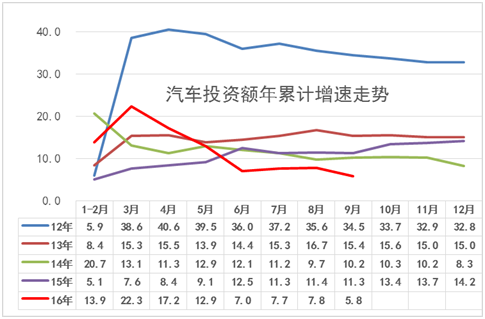

4.16年1-9月汽車投資力度較強

2016年1-9月份,全國固定資產投資(不含農戶)426906億元,同比名義增長8.2%(扣除價格因素實際增長9.5%),增速比1-8月份加快0.1個百分點。第二產業中,工業投資164283億元,同比增長3.2%,增速比1-8月份加快0.3個百分點;其中,制造業投資135250億元,增長3.1%,增速加快0.3個百分點;汽車投資表現較差。

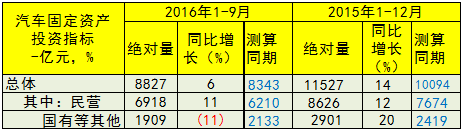

1-9月汽車行業投資8827億元,增長6%,雖是出于各行業中相對高位,但弱于15年14%的增速較多。汽車行業的投資高增長與前期的嚴控產能擴張下的投資逐步釋放有關。近期的新能源車的投資增長迅猛。這其中的民營汽車投資達到6918億元,同比增長11%。

根據測算看,汽車行業的固定資產投資的主體是民營企業,16年民營企業的汽車投資增長11%,國有及合資企業的投資增長-11%,體現了16年的民進國退現象。而15年的民企投資增速還是弱于國企,但新能源車熱潮等拉動民營的16年的投資。新能源車的項目收到各地的追捧。16年汽車民企投資占比78%,較15年的75%增長3個百分點,新能源車的產業鏈成為民企的投資新熱土。但近期的新能源政策調整也帶來汽車投資的巨大壓力。

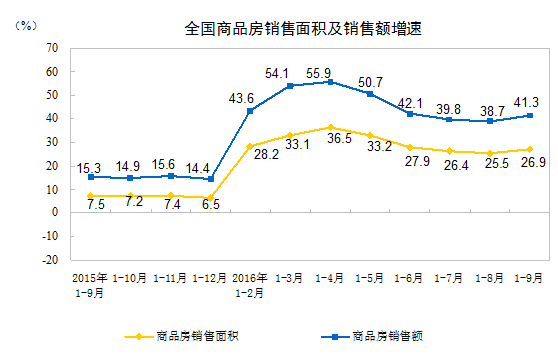

5.汽車與房地產銷售分化

1-9月份,商品房銷售面積105185萬平方米,同比增長26.9%,增速比1-8月份提高1.4個百分點。其中,住宅銷售面積增長27.1%,辦公樓銷售面積增長33.5%,商業營業用房銷售面積增長19.0%。商品房銷售額80208億元,增長41.3%,增速提高2.6個百分點。其中,住宅銷售額增長43.2%,辦公樓銷售額增長50.8%,商業營業用房銷售額增長21.7%。

由于房地產的銷售額達到41%的超高速增長,總體銷售需要的資金壓力不斷增大,導致社會資金結構也出現一定壓力。但9月銀行信貸也是超預期,因此社會資金和財富效應突出。

6.16年汽車消費逐步平穩

2016年9月份,社會消費品零售總額27976億元,同比名義增長10.7%。2016年1-9月份,社會消費品零售總額238482億元,同比增長10.4%。其中,限額以上單位消費品零售額108344億元,增長7.8%。。汽車9月銷售額3558億元,同比增速是13%;而1-9月的汽車銷售額28086億元,同比增速9.1%。

隨著9月下旬乘用車運輸車治理的期限臨近,熱銷導致經銷商對庫存從壓力到資源的心態變化,9月批發大于生產體現庫存大轉移。提早加速搶運車輛使廠家生產和庫存加速轉移至經銷商,國慶長假也給運輸帶來較充裕時間。

7.16年汽車增速微放緩

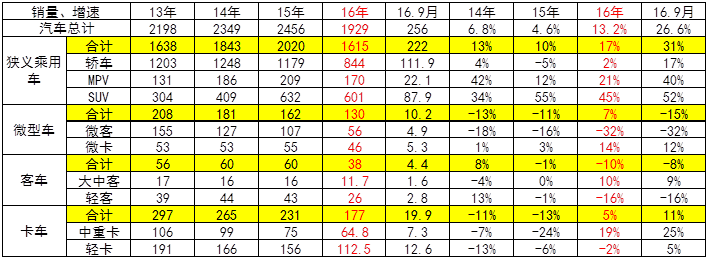

16年1-9月的汽車銷量1936萬臺,同比增長13%,其中乘用車15%,商用車4%。而9月的乘用車增速29%,商用車增速8%,形成乘用車超強的局面。

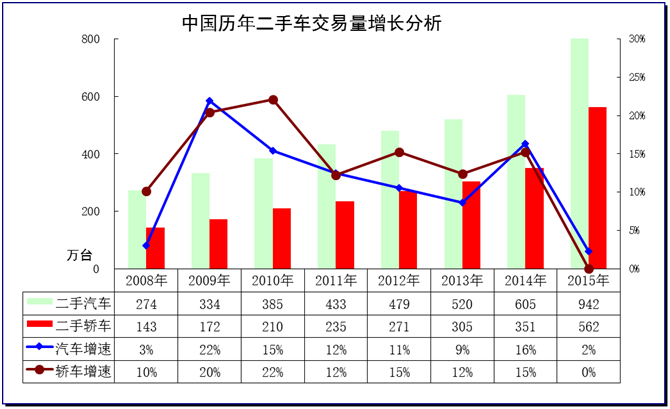

8.2016年汽車二手車銷量平穩增長

根據中國汽車流通協會數據。2015年1-12月,全國二手車市場累計交易量941.71萬輛,相比2014年微增2.32%,累計交易額5535.40億元;截至6月,2016年累計交易量為477.43萬輛,同比增長3.59%;交易金額完成2691.94億元。。

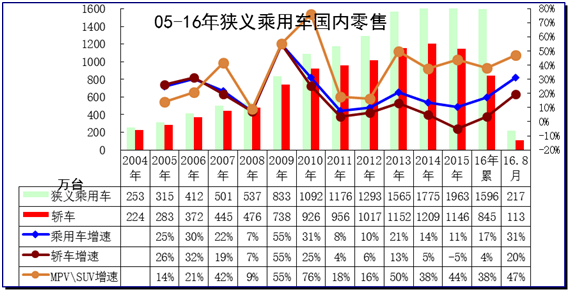

9.國內狹義乘用車銷量走勢

根據乘聯會數據, 2016年1-9月全國狹義乘用車市場累計零售1596萬輛,相比上年同期增長17%,其中轎車銷量845萬臺同比增長4%。9月狹義乘用車月零售217萬臺,同比增長31%,其中轎車增20%,轎車下滑速度大幅改善。

10.中國汽車進出口走勢進口車反差較大

15-16年的整車進出口都很差,兩者差不多。13年以來的進口車的波動遠大于出口市場,16年的進口也是稍好于出口。根據全國海關統計,2016年1-8月的中國汽車累計進口67萬臺,累計增速-6%;汽車出口累計49萬臺,增長-2.8%.從15年探底后的16年汽車進出口開始反彈。