乘用車:3月1-23日,全國乘用車市場零售115.4萬輛,同比去年3月同期增長18%,較上月同期增長25%,今年以來累計零售433萬輛,同比增長5%;3月1-23日,全國乘用車廠商批發132.1萬輛,同比去年3月同期增長16%,較上月同期增長33%,今年以來累計批發518.6萬輛,同比增長13%。

新能源:3月1-23日,全國乘用車新能源市場零售62.2萬輛,同比去年3月同期增長30%,較上月同期增長40%,今年以來累計零售204.8萬輛,同比增長34%;3月1-23日,全國乘用車廠商新能源批發67萬輛,同比去年3月同期增長35%,較上月同期增長30%,今年以來累計批發238.9萬輛,同比增長44%。

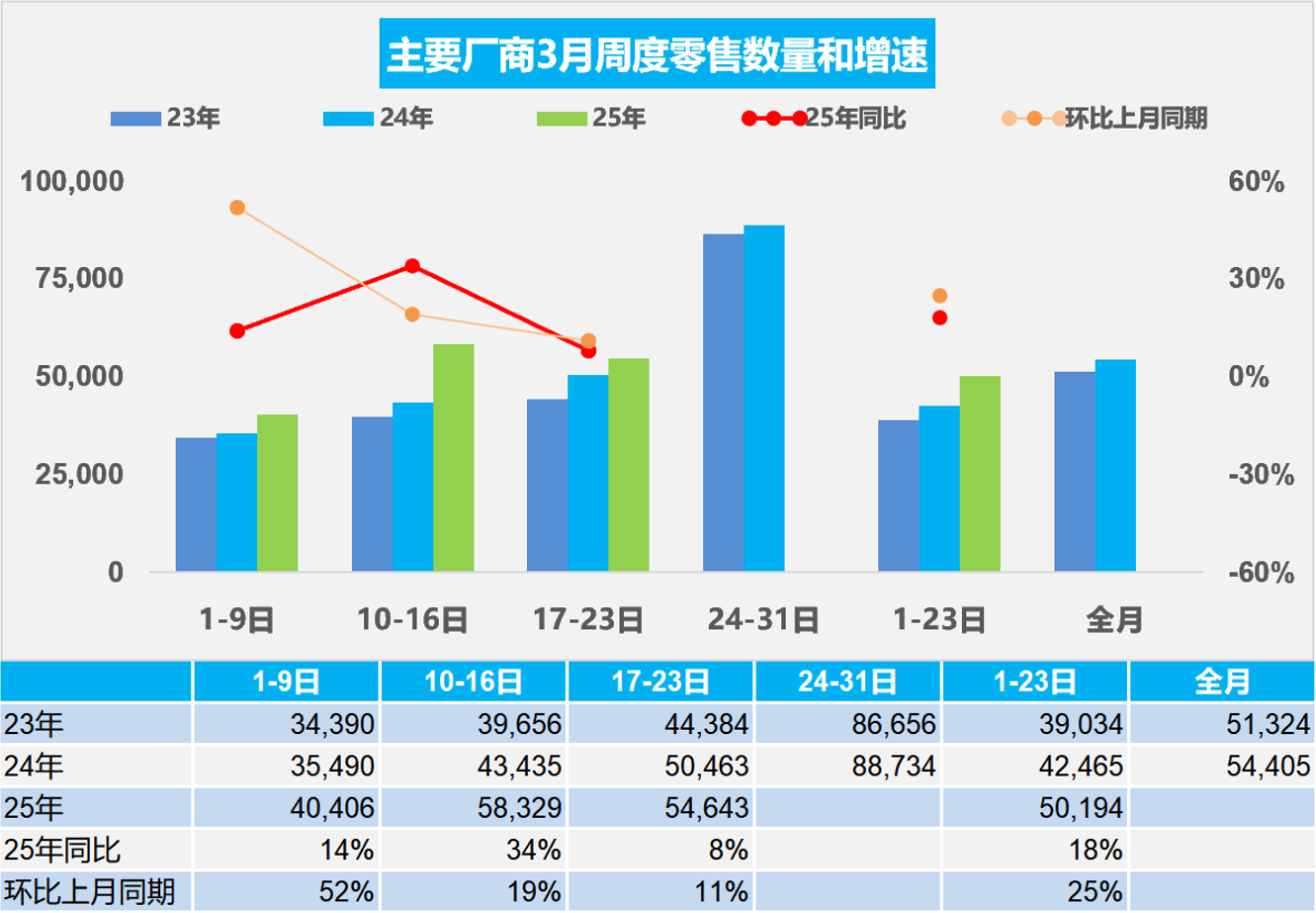

1.2025年3月全國乘用車市場零售較強

3月第一周全國乘用車市場日均零售4.0萬輛,同比去年3月同期增長14%,較上月同期增長52%。

3月第二周全國乘用車市場日均零售5.8萬輛,同比去年3月同期增長34%,較上月同期增長19%。

3月第三周全國乘用車市場日均零售5.5萬輛,同比去年3月同期增長8%,較上月同期增長11%。

3月1-23日,全國乘用車市場零售115.4萬輛,同比去年3月同期增長18%,較上月同期增長25%;今年以來累計零售433萬輛,同比增長5%。

在國家促消費政策推動下,很多省市出臺了相應促消費政策,疊加車展等線下活動的全面恢復也將加速聚攏人氣。由于近期的碳酸鋰等價格處于低位,有利于廠商持續優化新能源車型的成本結構和產品迭代,車市關注度也將持續升溫。

隨著各地區以舊換新政策的逐步發布,車市進入節后回暖周期。今年以舊換新政策發布早、實施早,對3月車市產生積極推動作用。3月的增量因素主要來自政策驅動和節后的車市自然回暖拉動。

隨著美國政府新政的推進,世界經濟貿易處于更動蕩的環境,貿易平衡壓力劇增,我們的外部環境機會更多了,但近期的加征關稅等不確定因素對短期出口用工帶來一定影響。2月車市主要是私人消費購買,3月轉到單位用車、出租、私人三大市場全面均衡增長的新階段,上半月走勢良好,第三周仍保持較好態勢。

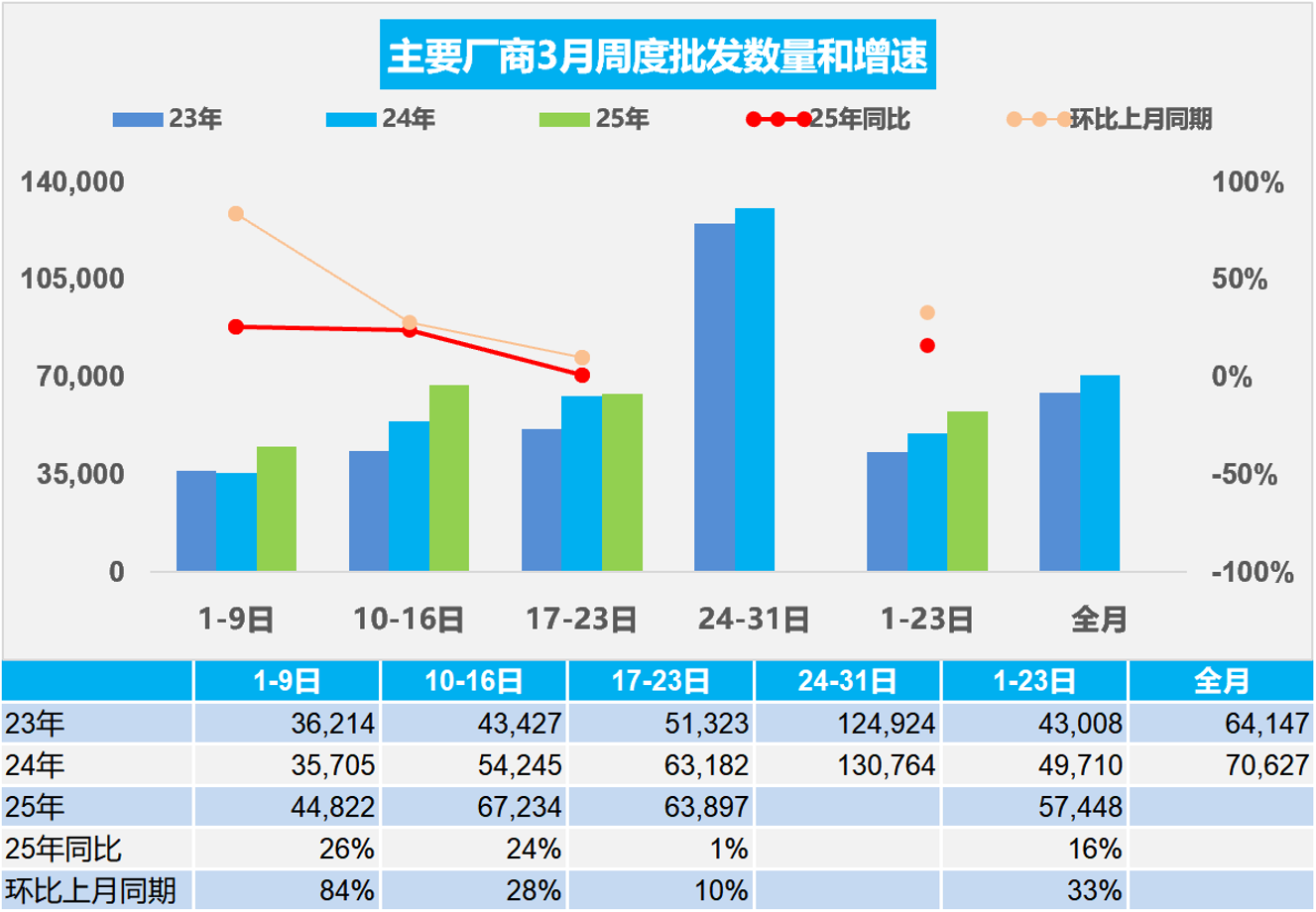

2.2025年3月全國乘用車廠商銷量走強

3月第一周全國乘用車廠商批發日均4.5萬輛,同比去年3月同期增長26%,環比上月同期增長84%。

3月第二周全國乘用車廠商批發日均6.7萬輛,同比去年3月同期增長24%,環比上月同期增長28%。

3月第三周全國乘用車廠商批發日均6.4萬輛,同比去年3月同期增長1%,環比上月同期增長10%。

3月1-23日,全國乘用車廠商批發132.1萬輛,同比去年同期增長16%,較上月同期增長33%;今年以來累計批發518.6萬輛,同比增長13%。

2025年3月共有21個工作日,與去年3月持平。由于今年2月市場恢復較快,市場相對平穩,政策對消費促進明顯,經銷商信心改善,因此3月的產銷環比增長將較為迅猛。春節后是新品推出的重要時間點,很多廠商的新車在大量推出。

自2023年世界汽車的供需失衡的好日子結束,價格戰在2023年最為激烈,2024年的2月價格戰開始早、力度大、持續時間長,對車市的銷量帶來暫時的抑制,形成年度 “節前高、春季低、年末強”的U型走勢。今年車企參與車市價格戰的實力已有減弱趨勢,隨著部分企業推動智能化的平權發展,中低價車的智能化也能推動車市有所恢復增長。

2025年3月中國乘用車市場銷量預計將保持較強增長,新能源汽車將成為主要驅動力,傳統燃油車市場則繼續萎縮。政策支持、技術進步和消費升級將是推動市場發展的關鍵因素。鼓勵經濟型電動車發展,減少對燃油車歧視性政策,實現“油電同強”對穩定國內外車市銷售將有更好的推動作用。

3.全國乘用車市場2025年2月末庫存308萬輛、庫存51天

2025年2月末全國乘用車庫存308萬輛,較上月增加9萬輛,較2024年2月下降13萬輛,且較2023年2月低33萬輛。目前的政策啟動帶來廠商的總體樂觀,春節后的生產較高,廠商批發相對積極。

隨著中央促消費政策的推動,各地車展等營銷活動的活躍,由此預測一季度的廠商總銷量相對較好。因此2025年2月底的庫存與未來銷量綜合預估,現有庫存支撐未來銷售天數在51天,相對于2023年2月的62天和2024年2月的50天,今年2月的總體庫存壓力不大。但新能源的庫存壓力已經持續明顯的加大。

4.2025年2月新能源車鋰電池市場分析

2025年2月鋰電池裝車34.9Wh,同比增長94%;三元電池裝車同比下降23%,占比18%,低于同期;而磷酸鐵鋰電池裝車同比增速158%,占比81%,三元電池增長有所放緩。2025年動力電池的產量中裝車的比例下降到35%,其中三元電池裝車率38%,磷酸鐵鋰裝車率35%。

根據合格證電池量測算,2025年2月的新能源汽車合格證產品產量是69萬輛、同比增90%,環比下降14%。2025年1-2月新能源車國內合格證149萬輛、同比增長38%較強,其中純電動乘用88萬輛、同比增長42%;插混乘用車54萬輛、同比增長33%;純電動專用車6.2萬輛、同比增長47%,這樣的產量數據還是較好的。

2025年1-2月的電池能量密度160以上的車型占比10%,相對于2023年的18%出現了明顯的下降,這主要還是磷酸鐵鋰電池對三元替代帶來的能量密度下降。而125以下的能量密度的產品從2023年9%下降到了目前2025年的1%的比例。由于出口電動車市場增速放緩,電動車的電池裝車需求增長持續慢于國內整車總量增長。由于鎳、鈷的價格偏高,形成三元鋰電池與磷酸鐵鋰電池的差異化增長。隨著長續航產品增長,三元電池仍有市場,降價推動磷酸鐵鋰電池占比總量仍在上升。

電池企業的競爭格局形成寧德時代和比亞迪兩者相對較強的特征。寧德時代的2025年2月占比上升到47.5%,比亞迪的占比從2020年的15%上升到2025年2月的23%;其它電池企業的占比也出現了明顯分化的態勢。電池企業形成了頭部企業聚集效應放緩的特征,從2022年的頭兩家企業72%的比例,2025年仍保持70%的比例,其它企業的空間有近30%左右的空間。

5.2025年2月全國商用車國內保險特征

根據國家金融局交強險數據, 2025年商用車強勢增長,由于春節較早因素,對生產資料類產品有利,2025年2月商用車國內銷量實現24萬輛,同比增長63%,環比增長45%。2025年1-2月國內商用車保險數據40萬輛增長19%,今年出現暴增。

2024年份新能源商用車銷量57.9萬輛,同比增長84%;隨著國家補貼政策的推動,2025年2月份新能源商用車達到4.6萬輛,同比增長183%,環比增長50%,在2024年末政策翹尾后,2025年1月新能源表現相對較弱,2月暴增,1-2月累計達到7.6萬輛,同比增長87%。

2025年2月商用車新能源滲透率19%,其中卡車新能源滲透率13%,客車新能源滲透率56%,較同期均有大幅提升。新能源商用車國內市場在政策推動下的表現相對較強,燃油車出口較強,形成政策驅動下的特色市場格局,傳統燃油車需要有效的政策支持。