乘用車:2月1-23日,乘用車市場(chǎng)零售92.4萬輛,同比去年2月同期增長18%,較上月同期下降30%,今年以來累計(jì)零售271.8萬輛,同比下降4%;2月1-23日,全國乘用車廠商批發(fā)99.3萬輛,同比去年2月同期增長60%,較上月同期下降34%,今年以來累計(jì)批發(fā)309.4萬輛,同比增長13%。

新能源:2月1-23日,乘用車新能源市場(chǎng)零售44.5萬輛,同比去年2月同期增長77%,較上月同期下降16%,今年以來累計(jì)零售118.9萬輛,同比增長29%;2月1-23日,全國乘用車廠商新能源批發(fā)51.7萬輛,同比去年2月同期增長128%,較上月同期下降19%,今年以來累計(jì)批發(fā)140.6萬輛,同比增長52%。

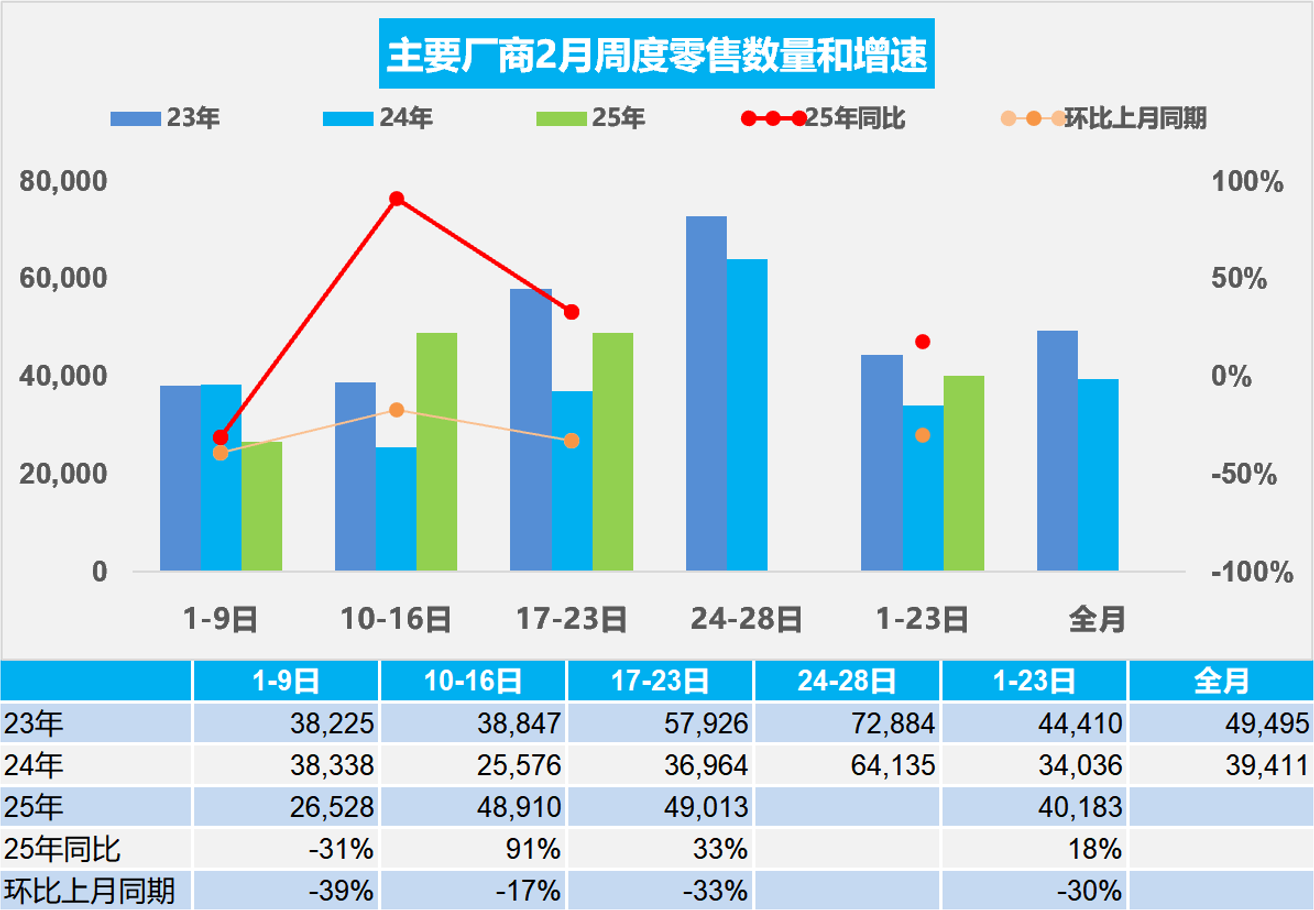

1.2025年2月全國乘用車市場(chǎng)零售回暖

2月第一周乘用車市場(chǎng)日均零售2.7萬輛,同比去年2月同期下降31%,較上月同期下降39%。

2月第二周乘用車市場(chǎng)日均零售4.9萬輛,同比去年2月同期增長91%,較上月同期下降17%。

2月第三周乘用車市場(chǎng)日均零售4.9萬輛,同比去年2月同期增長33%,較上月同期下降33%。

2月1-23日,乘用車市場(chǎng)零售92.4萬輛,同比去年2月同期增長18%,較上月同期下降30%,今年以來累計(jì)零售271.8萬輛,同比去年下降4%。

隨著部分地區(qū)的以舊換新政策的逐步發(fā)布,車市進(jìn)入節(jié)后回暖周期。今年政策發(fā)布早、實(shí)施早,對(duì)2月及后續(xù)車市產(chǎn)生積極推動(dòng)作用。2月的增量因素主要來自政策驅(qū)動(dòng),以及節(jié)后的車市自然回暖;減量因素主要是月初的春節(jié)假期影響。伴隨春節(jié)出游常態(tài)化,用戶對(duì)于新能源在春節(jié)過峰整體體驗(yàn)有明顯改善有利于口碑積累。市場(chǎng)競(jìng)爭(zhēng)仍在加劇,從卷價(jià)格到卷配置,頭部企業(yè)表現(xiàn)強(qiáng)勢(shì),蠶食市場(chǎng)份額。

隨著美國政府新政的推進(jìn),世界經(jīng)濟(jì)貿(mào)易處于更動(dòng)蕩的環(huán)境,貿(mào)易平衡壓力劇增。春節(jié)后各行各業(yè)的生產(chǎn)經(jīng)營出口逐步恢復(fù),外部環(huán)境的復(fù)雜化推動(dòng)國內(nèi)消費(fèi)需求的轉(zhuǎn)型,區(qū)域市場(chǎng)有更多的機(jī)遇。今年春節(jié)返鄉(xiāng)人員規(guī)模大,節(jié)后復(fù)工的節(jié)奏相對(duì)較快,部分中老年外出務(wù)工者逐步考慮本地就業(yè)和創(chuàng)業(yè),這將對(duì)春節(jié)后車市帶來一定利好。相信隨著各行業(yè)節(jié)后復(fù)產(chǎn)復(fù)工的有序推進(jìn),加之報(bào)廢更新和以舊換新的逐步開展,車市的銷量恢復(fù)增長應(yīng)該較好,2月零售同比會(huì)實(shí)現(xiàn)較好的正增長。

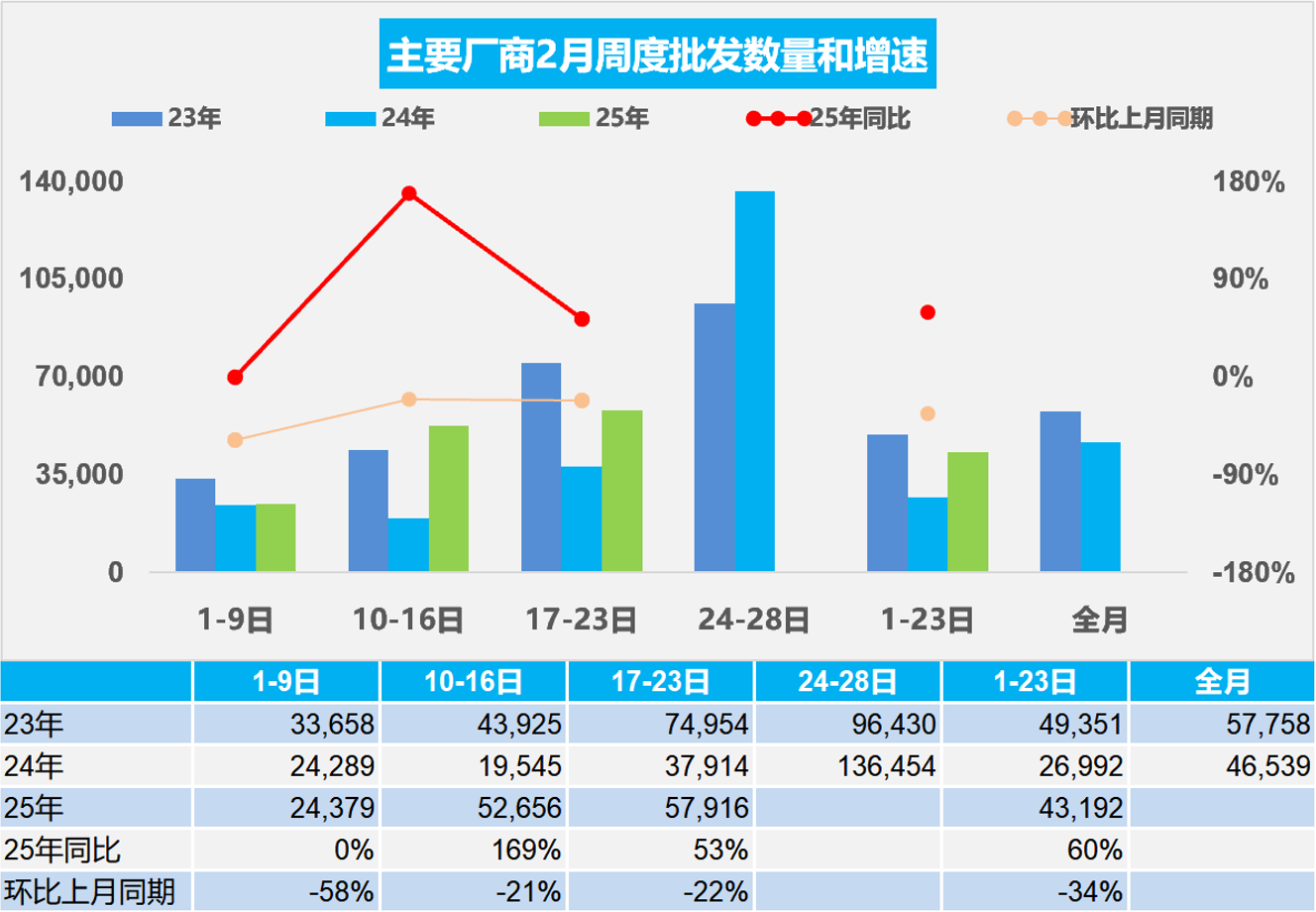

2.2025年2月全國乘用車廠商銷量走強(qiáng)

2月第一周乘用車廠商批發(fā)日均2.4萬輛,同比去年2月同期增長0.1%,環(huán)比上月同期下降58%。

2月第二周乘用車廠商批發(fā)日均5.3萬輛,同比去年2月同期增長169%,環(huán)比上月同期下降21%。

2月第三周乘用車廠商批發(fā)日均5.8萬輛,同比去年2月同期增長53%,環(huán)比上月同期下降22%。

2月1-23日,全國乘用車廠商批發(fā)99.3萬輛,同比去年2月同期增長60%,較上月同期下降34%,今年以來累計(jì)批發(fā)309.4萬輛,同比增長13%。

2025年2月共有19個(gè)工作日,比去年2月多1天,而且春節(jié)前的隱性提早休假在1月。由于市場(chǎng)競(jìng)爭(zhēng)激烈,大部分廠商都是節(jié)后抓緊恢復(fù)工作運(yùn)行。因此2月的市場(chǎng)恢復(fù)潛力較大。

自2023年世界汽車的供需失衡的好日子結(jié)束,價(jià)格戰(zhàn)在2023年最為激烈,2024年的2月價(jià)格戰(zhàn)開始早、力度大、持續(xù)時(shí)間長,對(duì)車市的銷量帶來暫時(shí)的抑制,形成年度“節(jié)前高、春季低、年末強(qiáng)”的U型走勢(shì)。今年車企參與車市價(jià)格戰(zhàn)的實(shí)力已有減弱趨勢(shì),隨著部分企業(yè)推動(dòng)智能化的平權(quán)發(fā)展,中低價(jià)車的智能化也能推動(dòng)車市有所恢復(fù)增長。

2025年2月中國乘用車市場(chǎng)銷量預(yù)計(jì)將保持穩(wěn)步增長,新能源汽車將成為主要驅(qū)動(dòng)力,傳統(tǒng)燃油車市場(chǎng)則繼續(xù)萎縮。政策支持、技術(shù)進(jìn)步和消費(fèi)升級(jí)將是推動(dòng)市場(chǎng)發(fā)展的關(guān)鍵因素,減少對(duì)燃油車歧視性政策實(shí)現(xiàn)“油電同強(qiáng)”對(duì)穩(wěn)定國內(nèi)外車市銷售將有更好的推動(dòng)作用。春節(jié)開工后市場(chǎng)動(dòng)作節(jié)奏快,2月5日特斯拉Model3公布8000元保險(xiǎn)贈(zèng)送+5年0息、2月10日比亞迪智駕版增量不加價(jià)上市+老款優(yōu)惠力度加大、各省置換政策細(xì)則正式落地;預(yù)計(jì)部分加大優(yōu)惠的車型逆勢(shì)環(huán)比正增長。

目前按各地以舊換新2024年的政策、按新標(biāo)準(zhǔn)頂格延續(xù)的測(cè)算基礎(chǔ),判斷2025年國內(nèi)車市零售2,340萬輛,增長2%,新能源乘用車零售1,330萬,增長20%,滲透率57%。

3.完善新能源車電池回收定價(jià)機(jī)制

當(dāng)前我國新能源汽車動(dòng)力電池已進(jìn)入規(guī)模化退役階段,全面提升動(dòng)力電池回收利用能力水平尤為重要。根據(jù)公安部公布數(shù)據(jù):截至2024年底,全國新能源汽車保有量達(dá)3140萬輛,占汽車總量的8.90%;其中純電動(dòng)汽車保有量2209萬輛,占新能源汽車保有量的70.34%。2024年新注冊(cè)登記新能源汽車1125萬輛,占新注冊(cè)登記汽車數(shù)量的41.83%,與2023年相比增加382萬輛,增長51.49%。從連續(xù)跟蹤的發(fā)布數(shù)據(jù)看,目前的新能源汽車的報(bào)廢轉(zhuǎn)出數(shù)量持續(xù)增長,2022年報(bào)廢轉(zhuǎn)出新能源車9萬輛,2023年12萬輛,2024年26萬輛。

從保有量與銷量的關(guān)系看,目前應(yīng)該在2017年前的新能源車進(jìn)入報(bào)廢和轉(zhuǎn)出的周期,因此未來幾年的報(bào)廢轉(zhuǎn)出應(yīng)該是大幅增長的趨勢(shì)。報(bào)廢老舊新能源車是消費(fèi)者的責(zé)任,尤其是北京用戶,購置電動(dòng)車的時(shí)間早,電動(dòng)車?yán)吓f程度高,需要加速報(bào)廢更新。如果報(bào)廢電動(dòng)乘用車和以二手車交易的老舊電動(dòng)車價(jià)格差距太大,消費(fèi)者的報(bào)廢熱情難以釋放,不利于綠色環(huán)保和可持續(xù)發(fā)展。新能源車回收的潛力巨大,關(guān)鍵在于制定合理的電動(dòng)車回收價(jià)格,實(shí)現(xiàn)報(bào)廢電動(dòng)車比二手車置換的價(jià)格相對(duì)合理,這樣消費(fèi)者才愿意以合理價(jià)格報(bào)廢電動(dòng)車。

由于我們新能源車動(dòng)力電池都有獨(dú)立編碼,因此每臺(tái)新能源車電池的金屬含量自動(dòng)可以算出,根據(jù)實(shí)時(shí)的鋰鈷鎳等金屬價(jià)格可以算出報(bào)廢新能源車的合理殘值,國家補(bǔ)貼些報(bào)廢處理費(fèi)用,必然讓消費(fèi)者樂于去正規(guī)網(wǎng)點(diǎn)報(bào)廢新能源車,實(shí)現(xiàn)綠色可持續(xù)發(fā)展。

4.2025年1月新能源車鋰電池市場(chǎng)分析

2025年1月的鋰電池裝車38.8GWh,同比增長20%;三元電池裝車同比下降33%,占比22%,低于同期;而磷酸鐵鋰電池裝車同比增速53%,占比78%,三元電池增長有所放緩。

根據(jù)合格證電池量測(cè)算,2025年1月的新能源汽車合格證產(chǎn)品產(chǎn)量是80萬輛、同比增12%,環(huán)比下降48%。2025年1月的電池能量密度160以上的車型占比10%,相對(duì)于2023年的18%出現(xiàn)了明顯的下降,這主要還是磷酸鐵鋰電池對(duì)三元替代帶來的能量密度下降。而125以下能量密度的產(chǎn)品從2023年9%下降到了目前2025年的1%的比例。近兩年新能源汽車和儲(chǔ)能行業(yè)高度景氣,對(duì)電池的需求急速增長,新能源車用電池的裝車占比下降。由于出口電動(dòng)車市場(chǎng)增速放緩,電動(dòng)車的電池裝車需求增長持續(xù)慢于國內(nèi)整車總量增長。由于鎳、鈷的價(jià)格偏高,形成三元鋰電池與磷酸鐵鋰電池的差異化增長。隨著長續(xù)航產(chǎn)品增長,三元電池仍有市場(chǎng),降價(jià)推動(dòng)磷酸鐵鋰電池占比總量仍在上升。

電池企業(yè)的競(jìng)爭(zhēng)格局形成寧德時(shí)代和比亞迪兩者相對(duì)較強(qiáng)的特征。目前比亞迪與寧德時(shí)代的差距仍較大,比亞迪的占比從2020年的15%上升到2024年的24.8%,2025年1月下降到23%;而寧德時(shí)代的2025年1月占比上升到47.5%,其它電池企業(yè)的占比也出現(xiàn)了明顯分化的態(tài)勢(shì)。電池企業(yè)形成了頭部企業(yè)聚集效應(yīng)放緩的特征,從2022年的頭兩家企業(yè)72%的比例,到2025年仍保持70%的比例,其它企業(yè)的空間有近30%左右的空間。

5.全國乘用車市場(chǎng)2025年1月末庫存299萬輛、庫存58天

2024年全國乘用車市場(chǎng)仍處于強(qiáng)力去庫存周期,從年初主動(dòng)去庫存延續(xù)到8月份,9-12月處于被動(dòng)去庫存的階段,2025年1月實(shí)際還是春節(jié)前的2024年延續(xù),因此仍屬去庫存。在預(yù)期刺激政策帶來的觀望消退、新的以舊換新政策逐步發(fā)布,1月廠商謹(jǐn)慎應(yīng)對(duì)市場(chǎng)風(fēng)險(xiǎn),1月的燃油車和新能源走勢(shì)較好。2025年1月月末全國乘用車庫存299萬輛,較上月下降6萬輛,較2024年1月下降38萬輛。

目前的春節(jié)前市場(chǎng)不確定性帶來廠商的總體謹(jǐn)慎,春節(jié)前的經(jīng)銷商希望去庫存。1月的庫存下降但庫存天數(shù)仍未升,這是由于2025年2-4月銷量預(yù)測(cè)低于2025年1月-3月的均值。2025年1月底的庫存與未來3個(gè)月銷量綜合預(yù)估的現(xiàn)有庫存支撐未來銷售天數(shù)在58天,相對(duì)于2023年1月的65天和2024年1月的70天,均下降較大,總體庫存壓力不大。但新能源的庫存壓力已經(jīng)持續(xù)明顯的加大。