一、2016年乘用車市場總體走勢

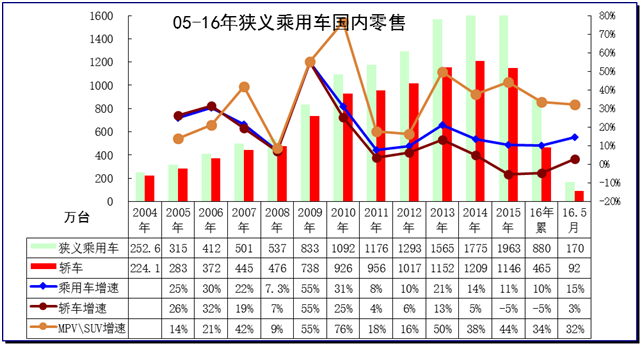

1、近年狹義乘用車零售走勢

16年5月零售達(dá)到170萬臺(tái),較2015年5月增22萬臺(tái),體現(xiàn)春節(jié)后市場逐步恢復(fù)的態(tài)勢, 5月環(huán)比增量6萬,形成近期少有的紅五月走勢。這樣的1-4月起步偏低、5月的現(xiàn)象是相對正常的,決定16年市場增速前低中高后穩(wěn)的特征,市場的增量起伏波動(dòng)加劇。

2、5月市場零售走勢

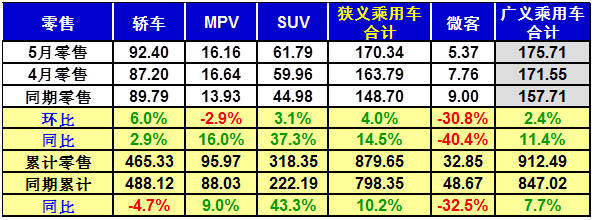

5月狹義乘用車國內(nèi)零售走強(qiáng),同比增速達(dá)到14.5%,環(huán)比增4%。其中增長最強(qiáng)的是SUV,同比增長37%左右,其主要原因也是A級SUV的新品貢獻(xiàn)體現(xiàn)的較充分,形成持續(xù)的市場熱點(diǎn)。而轎車市場的增速為3%,這也是5月總體市場需求走強(qiáng)的體現(xiàn),轎車增速也有改善。

16年車市促銷價(jià)格走勢相對平穩(wěn),沒有出現(xiàn)劇烈的波動(dòng),這也是類似歷年的車市增長特征。一般從5月就會(huì)出現(xiàn)車市的價(jià)格的波動(dòng),也就是車市市場走勢偏弱,則廠家會(huì)采取促銷加大促使穩(wěn)定銷量。但16年基本沒有這樣的銷量波動(dòng)特征,體現(xiàn)廠家力爭平穩(wěn)對應(yīng)形勢變化的心態(tài)。

3、5月車市零售平穩(wěn)走強(qiáng)

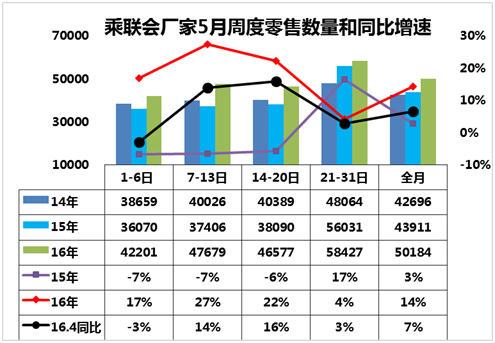

16年5月的車市零售起步較強(qiáng),第一周零售達(dá)到日均4.2萬臺(tái),同比增長17%,當(dāng)時(shí)我們感覺這是因?yàn)椴糠謴S家的4月30日零售量部分結(jié)轉(zhuǎn)5月上班后報(bào)送。而第二周的零售達(dá)到同比增長27%,這其中的原因也是因部分企業(yè)第一周零售較低,第二周恢復(fù)正常狀態(tài),形成較強(qiáng)的增長拉動(dòng)效果,這樣的第二周走強(qiáng)是稍超預(yù)期的。第三周的零售同比增速達(dá)到22%,也是低基數(shù)的表現(xiàn)較強(qiáng)。由此形成1-3周的零售進(jìn)度達(dá)到23%,說明車市的零售在5月前三周的確相對不錯(cuò),我們預(yù)期的5月的零售高增長的紅五月出現(xiàn),這也是車市應(yīng)有規(guī)律的體現(xiàn)。

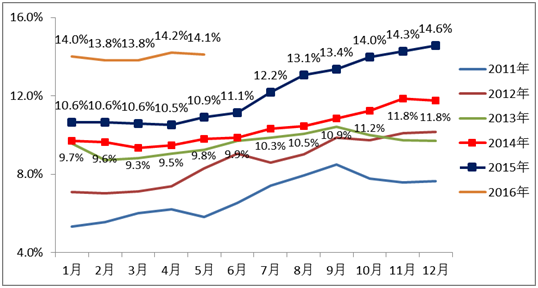

4、車市季節(jié)角度狹義乘用車增長較高

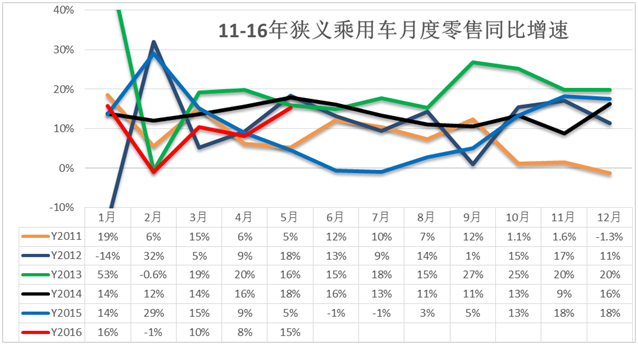

16年1-2月為春節(jié)期,車市增速9%,相對歷年的增速是最低的,3-4月增速在9%左右走穩(wěn),5月增速進(jìn)入歷年的高增速區(qū)間。12-14年的5月增速都在18%左右,16年的5月增速也進(jìn)入高位,只有11年和15年同比增速稍低。

5、車市季節(jié)角度狹義乘用車增長較高

5月車市產(chǎn)銷增速均高于年均增速,其中的SUV市場增速貢獻(xiàn)度減小,而轎車的5月增速回暖帶來車市的增速企穩(wěn)回升,5月的轎車增速3%快于年均增速-5%較多。

6、5月走勢預(yù)期

今年6月有21個(gè)工作日,與15年6月相近,但15年6月受到股市干擾而零售出現(xiàn)負(fù)增長,因此基數(shù)決定了今年6月的零售必然是同比高增長的半年完美收官。由于5月前三周零售增長較強(qiáng),月末回穩(wěn),6月零售仍會(huì)慣性平穩(wěn)。

在環(huán)境L型下行預(yù)期下,各方對未來環(huán)境相對謹(jǐn)慎,擔(dān)心下坡路上風(fēng)險(xiǎn)多,因此安全比信心更重要,希望淡季前平穩(wěn)度過。今年3-5月部分廠家陸續(xù)順勢減產(chǎn)減速調(diào)整庫存,這對化解未來增長壓力也是很好的結(jié)果。

由于匯率貶值因素和產(chǎn)銷增速放緩,整車企業(yè)利潤總體下行,促銷力度并不強(qiáng)。由于4月車市增速偏低,5月的銷量目標(biāo)相對偏低,預(yù)計(jì)6月的廠家銷量雖然環(huán)比下降,但增速會(huì)創(chuàng)出新高。

二、2016年汽車工業(yè)走勢

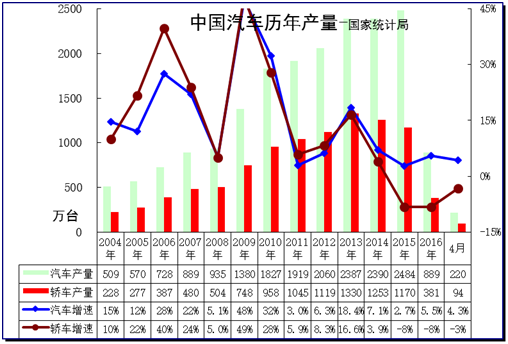

1.2016年汽車產(chǎn)量平穩(wěn)增長

根據(jù)統(tǒng)計(jì)局?jǐn)?shù)據(jù)。分產(chǎn)品看,5月份,588種產(chǎn)品中有352種產(chǎn)品同比增長。其中,汽車220.2萬輛,增長4.3%;轎車93.7萬輛,下降3.2%; 2016年1-5月,全國汽車生產(chǎn)889萬輛,相比2015年微增5.5%,其中,轎車產(chǎn)量381萬臺(tái),同比增速-8%。5月的行業(yè)增速大幅改善,汽車增速達(dá)到4.3%,轎車的下滑也大幅降低。

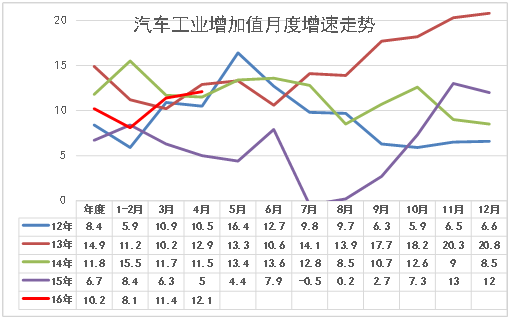

2.汽車增加值沖刺高位

2016年5月份,規(guī)模以上工業(yè)增加值同比實(shí)際增長6.0%,比3月份回落0.8個(gè)百分點(diǎn)。從環(huán)比看,5月份,規(guī)模以上工業(yè)增加值比上月增長0.47%。1-5月份,規(guī)模以上工業(yè)增加值同比增長5.8%。5月份,41個(gè)大類行業(yè)中有35個(gè)行業(yè)增加值保持同比增長。其中汽車制造業(yè)增長12.1%。5月的汽車增加值達(dá)到近期高位,大幅好于15年的表現(xiàn),說明生產(chǎn)結(jié)構(gòu)表現(xiàn)改善,這說明高端車和卡車等增長似乎較強(qiáng)。

3.新能源汽車生產(chǎn)增長1.45倍

根據(jù)國家統(tǒng)計(jì)局?jǐn)?shù)據(jù),5月新能源汽車生產(chǎn)4.7萬臺(tái)。同比增長135%,表現(xiàn)較強(qiáng)。而1-5月的新能源汽車生產(chǎn)15.4萬臺(tái),增92.5%。新能源車是工業(yè)生產(chǎn)中的絕對亮點(diǎn)。

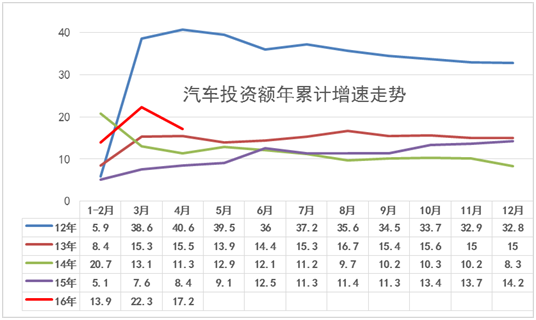

4.汽車投資力度較強(qiáng)

2016年1-5月份,全國固定資產(chǎn)投資(不含農(nóng)戶)132592億元,同比名義增長10.5%,增速比1-3月份回落0.2個(gè)百分點(diǎn)。從環(huán)比速度看,5月份固定資產(chǎn)投資(不含農(nóng)戶)增長0.72%。。第二產(chǎn)業(yè)中,工業(yè)投資51807億元,同比增長6.9%,增速比1-3月份加快0.2個(gè)百分點(diǎn);其中,制造業(yè)投資43279億元,增長6%,增速回落0.4個(gè)百分點(diǎn);其中汽車行業(yè)投資2979億元,增長17.2%,也是出于各行業(yè)中相對高位。汽車行業(yè)的投資高增長與前期的嚴(yán)控產(chǎn)能擴(kuò)張下的投資逐步釋放有關(guān)。近期的新能源車的投資增長迅猛。這其中的民營汽車投資達(dá)到2334億元,同比增長23.4%。

根據(jù)測算看,汽車行業(yè)的固定資產(chǎn)投資的主體是民營企業(yè),16年民營企業(yè)的汽車投資增長23.4%,國有及合資企業(yè)的投資增長-0.8%,體現(xiàn)了16年的民進(jìn)國退現(xiàn)象。而15年的民企投資增速還是弱于國企,但新能源車熱潮等拉動(dòng)民營的16年的投資。近期的南京金龍等投資80億干新能源車,說明新能源車的項(xiàng)目收到各地的追捧。16年汽車民企投資占比78%,較15年的74%增長4個(gè)百分點(diǎn),新能源車的產(chǎn)業(yè)鏈成為民企的投資新熱土。

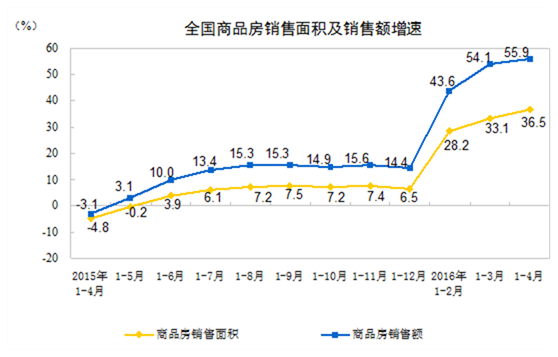

5.汽車與房地產(chǎn)銷售分化

1-5月份,商品房銷售面積36012萬平方米,同比增長36.5%,增速比1-3月份提高3.4個(gè)百分點(diǎn)。商品房銷售額27656億元,增長55.9%,增速提高1.8個(gè)百分點(diǎn)。1-5月份,東部地區(qū)商品房銷售面積18415萬平方米,同比增長47.2%,增速比1-3月份提高3個(gè)百分點(diǎn);銷售額18359億元,增長72.3%,增速回落0.5個(gè)百分點(diǎn)。中部地區(qū)商品房銷售面積9112萬平方米,增長33.4%,增速提高6.7個(gè)百分點(diǎn);銷售額4952億元,增長42.7%,增速提高8.4個(gè)百分點(diǎn)。西部地區(qū)商品房銷售面積8486萬平方米,增長20.5%,增速提高0.3個(gè)百分點(diǎn);銷售額4345億元,增長20.3%,增速提高0.3個(gè)百分點(diǎn)。。

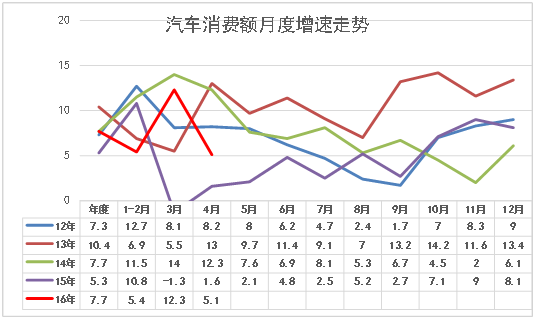

6.汽車消費(fèi)逐步拉升

201

6年5月份,社會(huì)消費(fèi)品零售總額24646億元,同比名義增長10.1%。2016年1-5月份,社會(huì)消費(fèi)品零售總額102670億元,同比名義增長10.3%。

16年5月汽車消費(fèi)額2899億元,同比增長5.1%。16年1-5月汽車消費(fèi)額11819億元,同比增長 7.0%。從1-5月的歷年對比看,今年汽車的消費(fèi)增速7.7%總體是正常的,最差的15年5月是1.6%。

國家統(tǒng)計(jì)局分析消費(fèi)受阻是汽車的影響:受東部11省(市)從5月份起實(shí)施國五標(biāo)準(zhǔn)等因素影響,5月份汽車銷售增速明顯放緩。5月份,限額以上單位汽車類商品同比增長5.1%,增速比上月回落7.2個(gè)百分點(diǎn)。

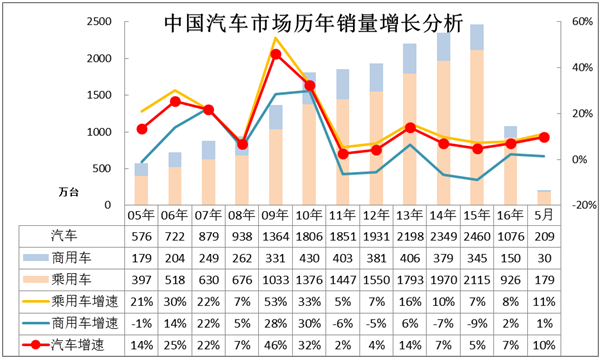

7.16年汽車增速微放緩

16年1-5月的汽車銷量865萬臺(tái),同比增長6%,其中乘用車7%,商用車3%。而5月的乘用車增速7%,商用車增速5%,形成乘用車與商用車的齊頭并進(jìn)局面。

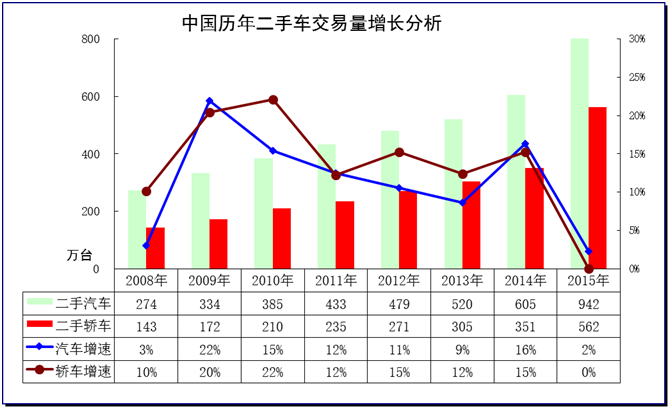

8.2016年汽車二手車銷量平穩(wěn)增長

根據(jù)中國汽車流通協(xié)會(huì)數(shù)據(jù)。2015年1-12月,全國二手車市場累計(jì)交易量941.71萬輛,相比2014年微增2.32%,累計(jì)交易額5535.40億元;2016年2月,全國二手車市場累計(jì)交易量57.92萬輛,受2月春節(jié)長假影響,2016年2月交易量環(huán)比大幅回落28.17%,交易額338.40億元,環(huán)比下降27.95%。

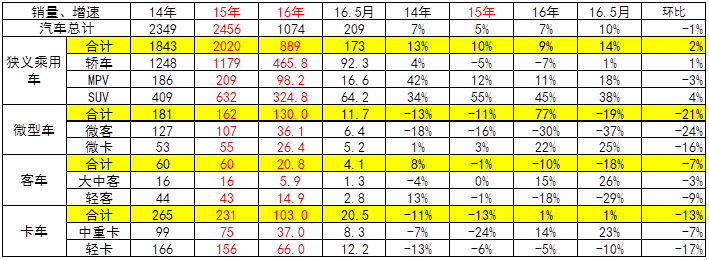

9.國內(nèi)狹義乘用車銷量走勢

根據(jù)乘聯(lián)會(huì)數(shù)據(jù), 2016年1-5月全國狹義乘用車市場累計(jì)零售880萬輛,相比上年同期增長10%,其中轎車銷量465萬臺(tái)同比增長-5%。5月當(dāng)月零售170萬臺(tái),同比增長15%,其中轎車增3%,轎車下滑速度有所改善。

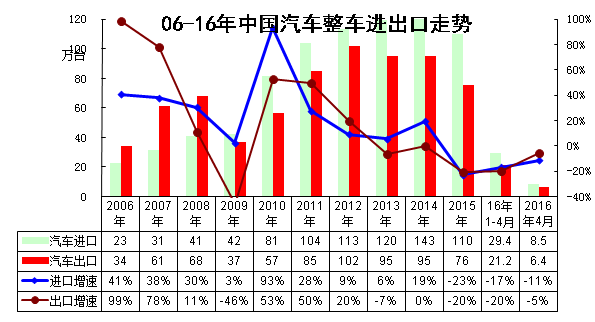

10.中國汽車進(jìn)出口走勢進(jìn)口車反差較大

15-16年的整車進(jìn)出口都很差,兩者差不多。13年以來的進(jìn)口車的波動(dòng)遠(yuǎn)大于出口市場,16年的進(jìn)口也是稍好于出口。根據(jù)全國海關(guān)統(tǒng)計(jì),2016年1-3月的中國汽車?yán)塾?jì)進(jìn)口21萬臺(tái),累計(jì)增速-19%,但3月的進(jìn)口車表現(xiàn)弱于出口,出口在3月開始反彈。

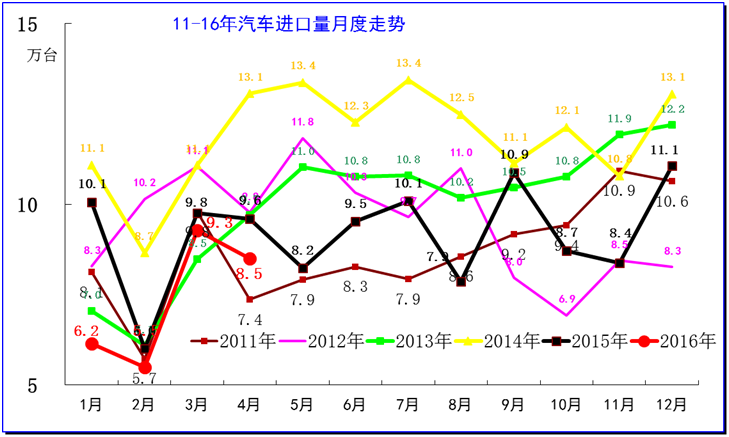

11.汽車整車進(jìn)口月度走勢

進(jìn)口車市場收到的干擾較大。諸多政策、需求、渠道等因素都會(huì)導(dǎo)致進(jìn)口車的劇烈波動(dòng)。在14年超強(qiáng)的背景下,15年進(jìn)口出現(xiàn)高基數(shù)的低迷,15年2季度的進(jìn)口受到國內(nèi)經(jīng)濟(jì)疲軟而進(jìn)一步下行低迷,但總體是平穩(wěn)的。16年的3月的進(jìn)口車恢復(fù)增長,4月進(jìn)口增長較好,隨著國內(nèi)經(jīng)濟(jì)回暖的未來可持續(xù)較強(qiáng)。

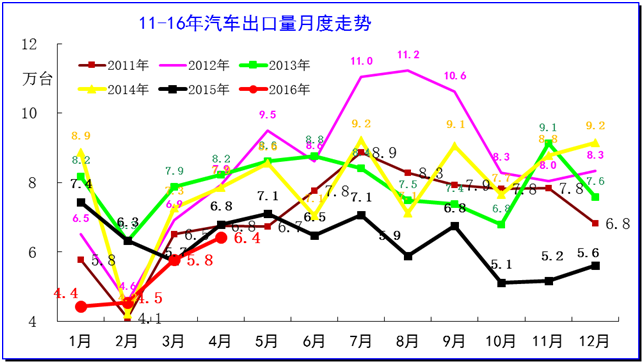

12.今年逐月出口車銷量增速乏力

從月度走勢看,近幾年的出口仍呈現(xiàn)季節(jié)性特征,呈現(xiàn)夏季走高過山車的見頂回落走勢特征.16年車市出口開局偏低,4月有走強(qiáng)向上的趨勢。由于15年4季度下滑加速,16年初的壓力仍較大。但隨著4月以來的國際油價(jià)回升,部分國家的出口需求得到改善。