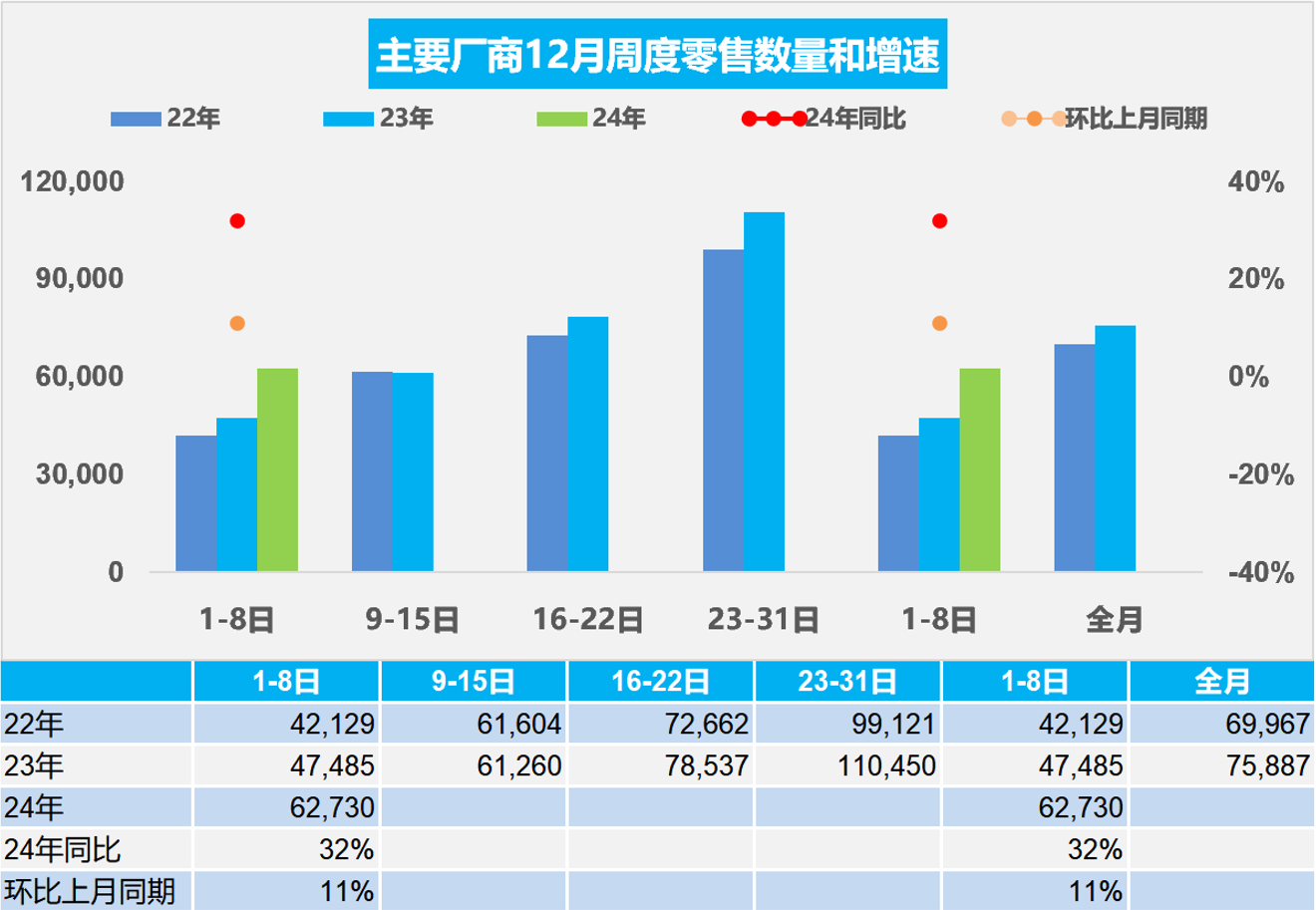

乘用車:12月1-8日,乘用車市場零售50.2萬輛,同比去年12月同期增長32%,較上月同期增長11%,今年以來累計零售2,076萬輛,同比增長5%;12月1-8日,全國乘用車廠商批發56.5萬輛,同比去年12月同期增長55%,較上月同期增長6%,今年以來累計批發2,468.1萬輛,同比增長6%。

新能源:12月1-8日,乘用車新能源市場零售25.5萬輛,同比去年12月同期增長72%,較上月同期增長3%,今年以來累計零售985.1萬輛,同比增長42%;12月1-8日,全國乘用車廠商新能源批發28萬輛,同比去年12月同期增長78%,較上月同期增長0%,今年以來累計批發1,099.7萬輛,同比增長39%。

1.2024年12月全國乘用車市場開局超強

12月第一周乘用車市場日均零售6.3萬輛,同比去年12月同期增長32%,較上月同期增長11%。

12月1-8日,乘用車市場零售50.2萬輛,同比去年12月同期增長32%,較上月同期增長11%;今年以來累計零售2,076萬輛,同比增長5%。

在國家報廢更新和各地以舊換新政策的補貼鼓勵下,近期的購車消費實現強勢增長的良好局面。尤其是各地以舊換新政策對電動車的補貼比油車高出1000-5000元,很多地方的補貼差距較小,實現了公平競爭的油電同權的趨勢,這是地方政策的巨大亮點。國家報廢更新政策對新能源車照顧力度超強,地方的政策均衡后,對經銷商的生存壓力改善是有促進的。12月的國家報廢更新和各地以中央資金支持為主的以舊換新工作都將截止,加之部分地區因補貼資金緊缺而暫停的消息促進年底購車,因此會帶來年末的市場火爆。

目前以舊換新政策旨在對2015-2020年期間燃油車巔峰期保有量的更新消耗,只靠這半年時間不足以消耗這上億輛規模的基盤,政策額外產生的價格落差容易引發市場強烈的觀望情緒。我們也期待國家能夠提早明確接續補貼政策,及早穩定消費心態,實現消費的平穩可持續。考慮到2025年年初的小年壓力,期待1月就開始實施針對首購群體的燃油車車購稅減半政策,平衡換購群體和首購群體購車的政策的受益,讓中低收入的首購群體買車也能享受到政策優惠。

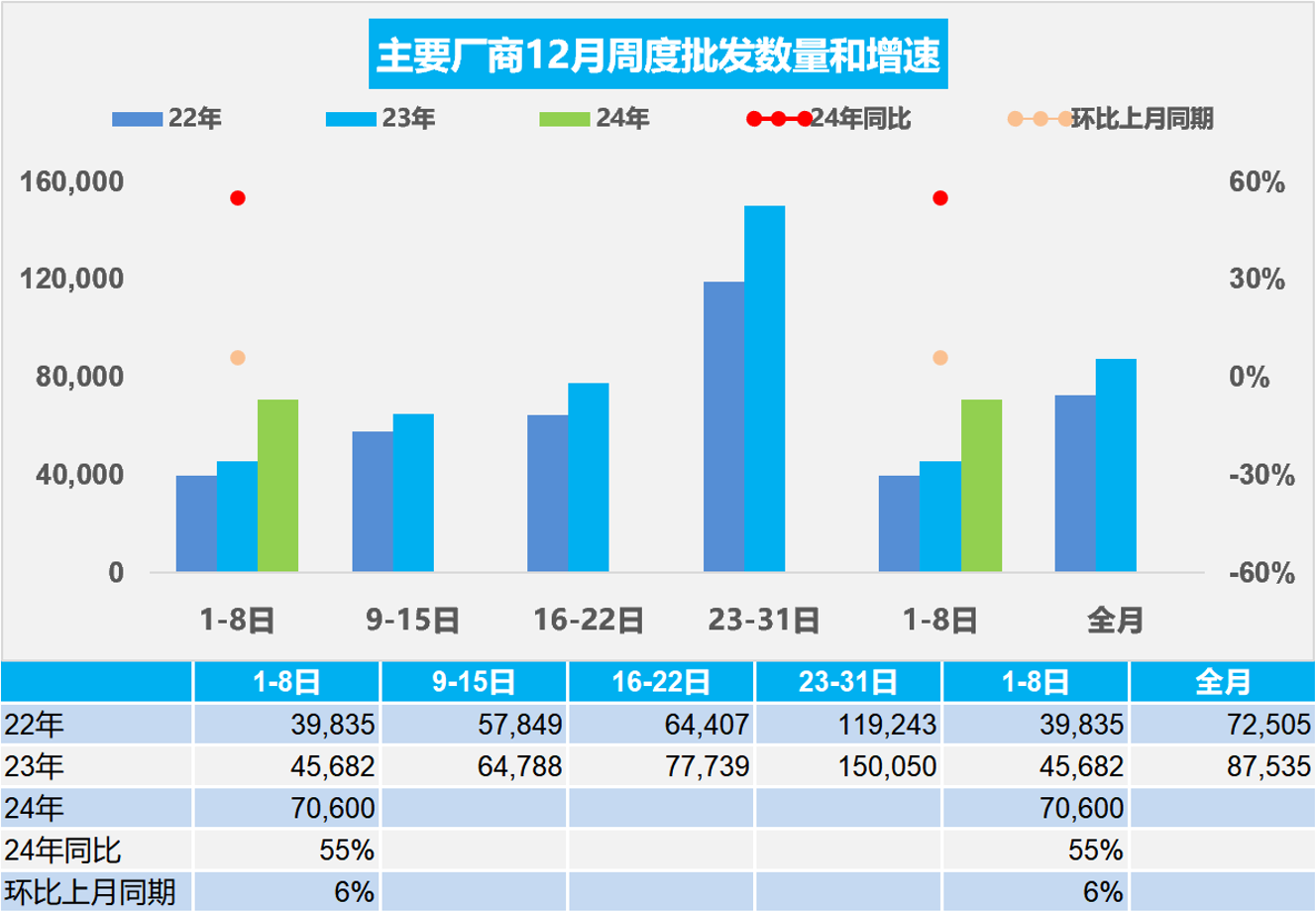

2.2024年12月全國乘用車廠商銷量起步超強

12月第一周乘用車廠商批發日均7.1萬輛,同比去年12月同期增長55%,環比上月同期增長6%。

12月1-8日,全國乘用車廠商批發56.5萬輛,同比去年12月同期增長55%,較上月同期增長6%;今年以來累計批發2,468.1萬輛,同比增長6%。

12月廠商銷量走勢持續較強。置換政策開始接力報廢補貼政策,引爆市場;報廢政策更利好新能源,且后面效果會逐步衰減。但置換政策刺激效果大于報廢,并且燃油車刺激效果顯著。

2024年是車市消費的特大年,2025年屬于車市消費的特小年,具體來講:2025年春節在1月28日,較2024年早13天,疊加企業、稅務、車管所等的設備維護和假期安排,導致部分春節前購車在2024年底完成。因為今年頭部企業的銷量完成率較好,預計12月部分廠商銷量轉移至明年1月的規模很大,對歲末年初的銷量有很好的平衡效果。

今年乘用車行業的去庫存力度超強,由于合資車企持續在去庫存,疊加近期總體的生產謹慎,導致今年1-10月總體乘用車國內廠商與渠道庫存下降94萬輛(去年同期僅下降11萬輛),經銷商運營超級艱難,去庫存成為主流。但12月應處于乘用車市場的季節性加庫存期,由于冬季到春節前購車需求較旺,因此歷年此時都是加庫存力度較大的時段。因此12月有合理的加庫存的需求,12月的經銷商進貨節奏較快,這體現了渠道信心的改善。

3.2024年1-10月二手車1,593萬輛、同比增長5%,交易額10,511億元、增長9%

根據中國汽車流通協會數據:2024年10月的二手車171萬輛、同比增長6%,交易額1,118億元、同比增長8%;1-10月交易1,593萬輛、同比增長5%,交易額10,511億元、增長9%。與此同時,由于二手車交易的檔次不斷提升,二手車交易額逐步地提升,2022年二手車交易額達到10,596億元,2023年達到11,795億元增長11%的水平,按2024年1-10月增長9%測算全年預計近1.3萬億元,體現了二手車交易的規模不斷提升。

在中國汽車流通協會的呼吁下,二手車流通改善。各地交管部門辦實事,便利群眾企業辦事,促進二手車流通。但與國際先進的發達國家市場相比,中國二手車的交易比例相對比較低,而中國的汽車市場起步相對較晚,二手車消費起步更晚,目前二手車正處于快速崛起階段,未來發展潛力極其巨大。尤其是新能源車的發展,讓中國更多的普通消費者有了購車和用車的低成本優勢。隨著國家報廢更新政策的發布,汽車經銷商集團的二手車業務和汽車報廢更新蓬勃發展,中國二手車發展潛力極其巨大,以舊換新的今年階段性目標必然會實現。

4.11月全國乘用車市場零售241萬輛,同比增長16%

根據乘聯數據,狹義乘用車零售:11月全國乘用車市場零售242.3萬輛,同比增長16.5%,環比增長7.1%。今年以來累計零售2,025.7萬輛,同比增長4.7%。其中11月常規燃油車零售115.5萬輛,同比下降7%,環比增長8%;1-11月常規燃油車零售1,066.3萬輛,同比下降15%。11月國內新能源車零售滲透率52.3%。

批發:11月全國乘用車廠商批發294.0萬輛,同比增長15.3%,環比增長7.6%,創歷年各月新高。今年以來累計批發2,411.5萬輛,同比增長5.6%。受渠道補庫的促進,11月乘用車批發創出新高。11月自主車企批發200萬輛,同比增長31%,環比增長5%。主流合資車企批發65萬輛,同比下降12%,環比增長13%。豪華車批發28萬輛,同比下降3%,環比增長14%。

出口:今年總體汽車出口延續去年強勢增長特征。乘聯數據:11月乘用車出口(含整車與CKD)39.6萬輛,同比增長5%,環比下降10%;1-11月乘用車累計出口438.7萬輛,同比增長27%。11月新能源車占出口總量的20.2%,較同期下降2.7的百分點。11月自主品牌出口達到34萬輛,同比增長3%,環比下降8%;合資與豪華品牌出口5.5萬輛,同比下降16%。

生產:11月乘用車生產301.8萬輛,同比增長14.0%,環比增長13.9%。11月乘用車生產較歷史同期高點2023年的265萬輛高出36萬輛。11月豪華品牌生產同比下降12%,環比增長28%;合資品牌生產同比下降12%,環比增長26%;自主品牌生產同比增長32%,環比增長8%。

5.汽車保有上牌報廢出口組合分析

根據中國統計年鑒數據,2023年全國汽車保有量達到3.29億輛的規模,按全國14.1億人口對比可以看到,乘用車的千人保有量達到207輛,商用車的千人保有量達到26輛,總體全國人民的汽車千人保有量達到234輛的水平。目前千人汽車保有量僅有234輛,仍是相對偏低的水平。

從國家金融管理總局的乘用車交強險數據和公安部的年度上牌數據兩個對比來看,應該說國家金融監管總局的保險數據更體現了區域的銷售特征,尤其是北京、天津、上海等地區,乘用車的銷量遠高于它的上牌量。尤其是北京的車市復雜,北京2023年上牌47萬輛的乘用車,而同期的上保險量達59萬輛水平,也就是說大量的車在北京上完保險之后,有大概是26%以上的是上的外地牌照,或者說是直接流到外地去。上海有17%、天津也有14%的保險車輛上外地牌。

從國家金融管理總局的商用車交強險數據和公安部的年度上牌數據兩個對比來看,商用車上牌與保險數據差異較大,北京和湖北形成兩個極端,北京的保險數據嚴重低于上牌數據35%。湖北的保險數據大幅高于上牌數據40%。