初步統計:11月1-30日,乘用車市場零售244.6萬輛,同比去年同期增長18%,較上月同期增長8%,今年以來累計零售2,028.1萬輛,同比增長5%;11月1-30日,全國乘用車廠商批發294.3萬輛,同比去年同期增長15%,較上月同期增長8%,今年以來累計批發2,411.9萬輛,同比增長6%。

初步統計:11月1-30日,新能源車市場零售127.7萬輛,同比去年同期增長52%,較上月同期增長7%,今年以來累計零售960.5萬輛,同比增長41%;11月1-30日,全國乘用車廠商新能源批發146.7萬輛,同比去年同期增長53%,較上月同期增長6%,今年以來累計批發1,074.7萬輛,同比增長39%。

1.2024年11月全國乘用車市場零售超強

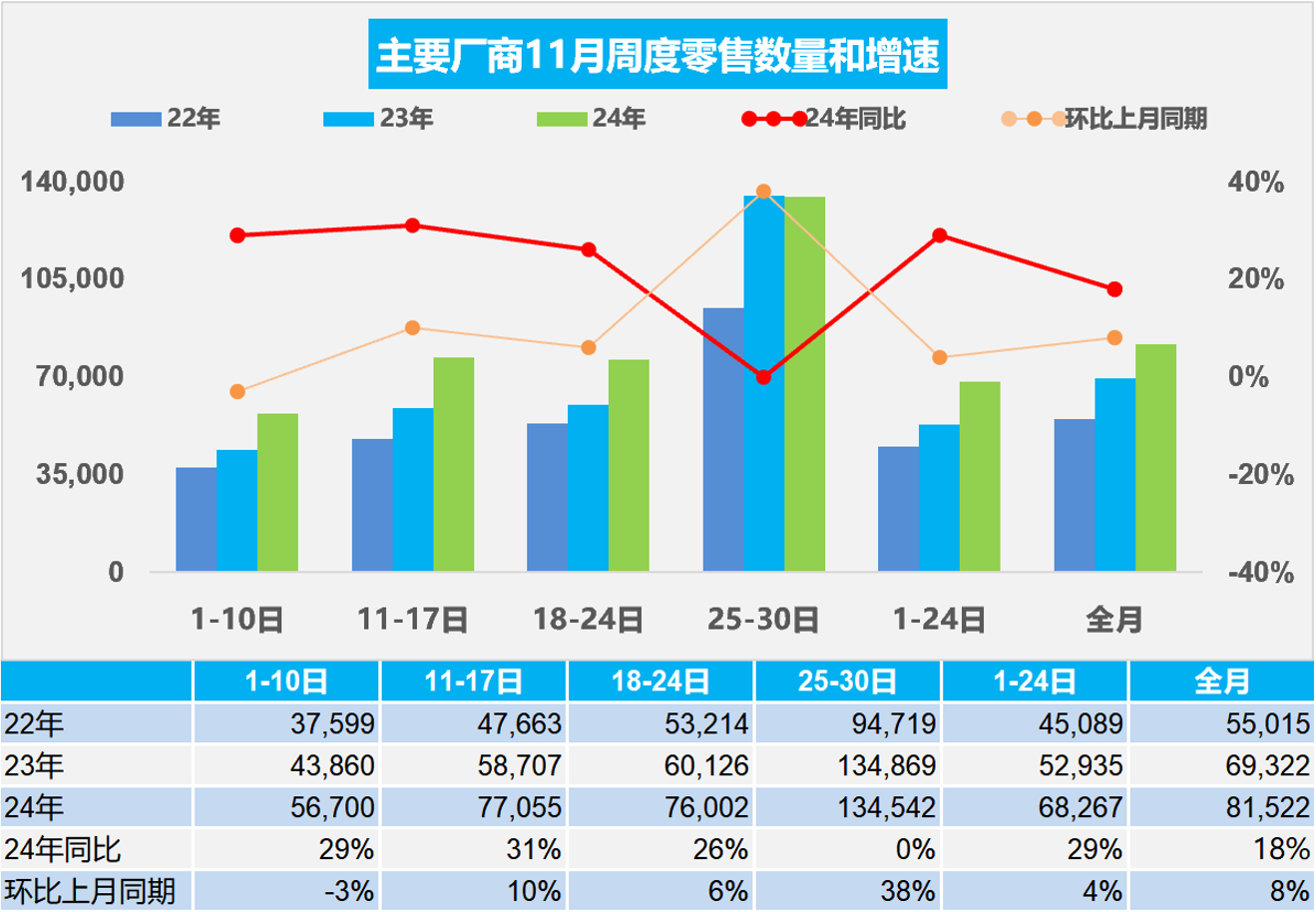

11月第一周乘用車市場日均零售5.7萬輛,同比去年11月同期增長29%,較上月同期下降3%。

11月第二周乘用車市場日均零售7.7萬輛,同比去年11月同期增長31%,較上月同期增長10%。

11月第三周乘用車市場日均零售7.6萬輛,同比去年11月同期增長26%,較上月同期增長6%。

11月第四周乘用車市場日均零售13.5萬輛,同比去年11月同期基本持平,較上月同期增長38%。

初步統計:11月1-30日,乘用車市場零售244.6萬輛,同比去年同期增長18%,較上月同期增長8%;今年以來累計零售2,028.1萬輛,同比增長5%。

政策補貼的效果特別好,11月年末市場保持旺銷。以舊換新的政策作用力較強,部分地區有置換補貼額度即將用完的傳聞加速消費者成交,實際地方補貼也是國家特別國債的錢,肯定能持續到年底,因此11月零售表現很好。在國家報廢更新和各地以舊換新政策的補貼鼓勵下,近期的購車消費實現強勢增長的良好局面。

尤其是各地以舊換新政策對電動車的補貼比油車高出1000-5000元,很多地方的補貼差距較小,實現了公平競爭油電同權的趨勢,這是地方政策的巨大亮點。國家報廢更新政策對新能源車照顧力度超強,國家給地方的錢,而地方的政策油電補貼更均衡后,對經銷商的生存壓力改善是有促進的。

2.2024年11月全國乘用車廠商銷量超強

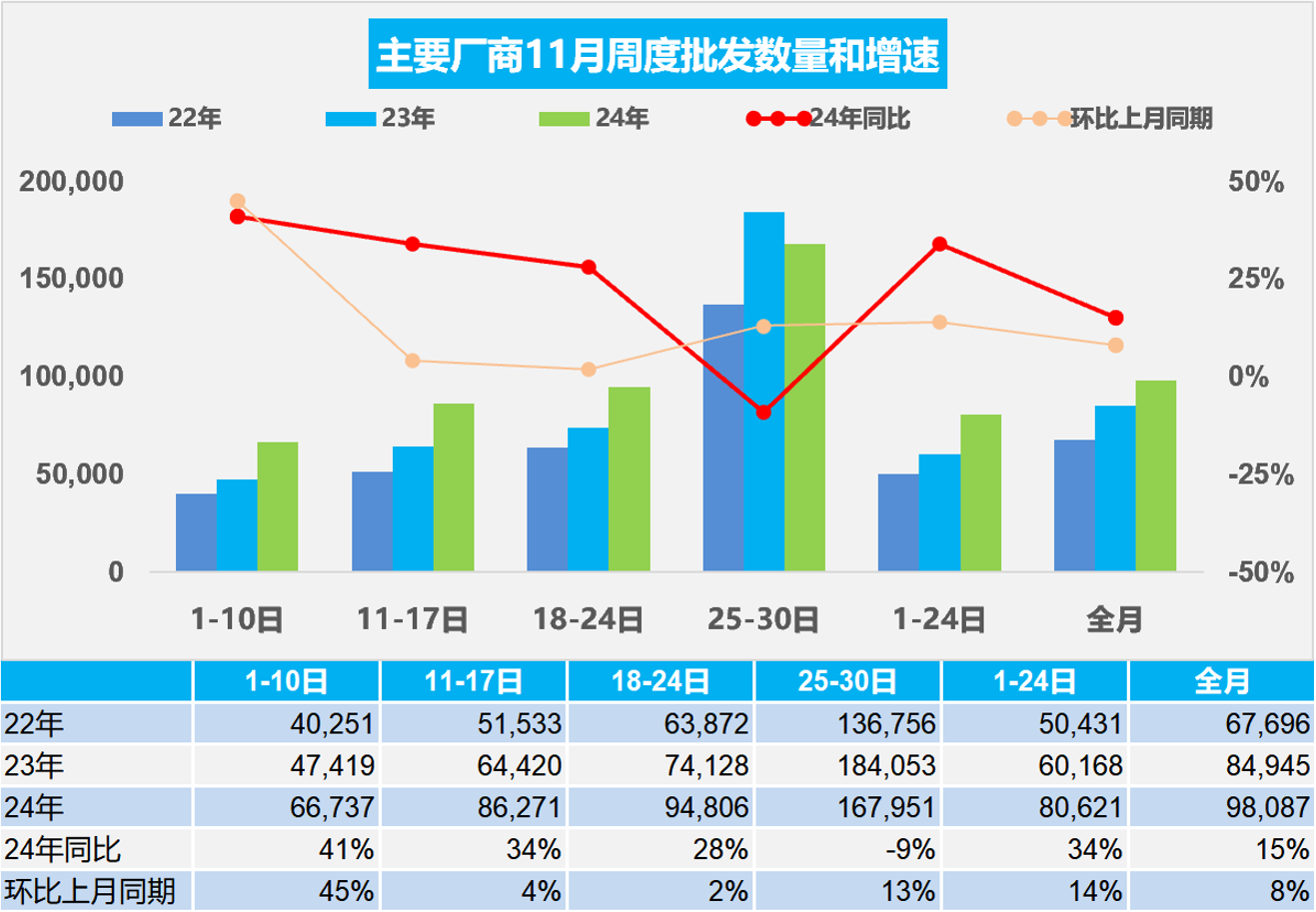

11月第一周乘用車廠商批發日均6.7萬輛,同比去年11月同期增長41%,環比上月同期增長45%。

11月第二周乘用車廠商批發日均8.6萬輛,同比去年11月同期增長34%,環比上月同期增長4%。

11月第三周乘用車廠商批發日均9.5萬輛,同比去年11月同期增長28%,環比上月同期增長2%。

11月第四周乘用車廠商批發日均16.8萬輛,同比去年11月同期下降9%,環比上月同期增長13%。

初步統計:11月1-30日,全國乘用車廠商批發294.3萬輛,同比去年同期增長15%,較上月同期增長8%;今年以來累計批發2,411.9萬輛,同比增長6%。

11月廠商銷量走勢持續較強。置換政策開始接力報廢補貼政策,引爆市場;報廢政策更利好新能源,且后面效果會逐步衰減。但置換政策刺激效果大于報廢,并且燃油車刺激效果顯著。

今年乘用車行業的去庫存力度超強,由于合資車企持續在去庫存,疊加近期總體的生產謹慎,導致今年1-10月總體乘用車國內廠商與渠道庫存下降94萬輛(去年同期僅下降11萬輛),經銷商運營超級艱難,去庫存成為主流。但11月應處于乘用車市場的季節性加庫存期,由于冬季到春節前購車需求較旺,歷年此時都是加庫存力度較大的時段。因此今年11月有合理的加庫存的需求,11月的經銷商進貨節奏較快,這體現了渠道信心的改善。

3.2024年1-10月中國汽車進口58萬輛下降9%

中國進口車進口量從2017年的124萬輛持續以年均8%左右下行,到2023年僅有80萬輛。2024年10月進口汽車4.4萬輛,同比下降45%,環比下降21%,這是近期少見的10月巨大下滑;1-10月汽車進口58萬輛,同比下降9%。隨著國產車的崛起和國際品牌本土化加速,近幾年汽車進口持續低迷,1-10月持續3年負增長。

10月法國和瑞典等進口車增量很好。2024年10月進口最高的日本15,686輛、德國11,203輛、斯洛伐克4,427輛、美國4,290輛、英國4,063輛、瑞典1,523輛、奧地利590輛、墨西哥517輛、匈牙利513輛、法國278輛。10月同比去年增量最大的是法國209輛、瑞典79輛、匈牙利17輛。

2024年1-10月進口車最高的是日本173,750輛、德國161,678輛、美國90,993輛、斯洛伐克53,426輛、英國38,654輛、瑞典18,571輛、奧地利9,812輛、匈牙利7,338輛、墨西哥5,822輛、韓國4,335輛。今年進口增量最大的是日本8,642輛、匈牙利4,170輛、瑞典820輛、荷蘭669輛。

隨著中國汽車產業的不斷強大,電動化轉型改變了市場需求結構,燃油車需求持續萎縮,進口燃油車需求也出現明顯下降。隨著國際關系的不斷復雜,還是要未雨綢繆建立更多的復雜的進口模式,維持進口車合理規模。

4.2024年1-10月汽車行業收入增長2%、利潤下降3%;鋰電池利潤增長39%

10月份,隨著存量政策及一攬子增量政策協同發力、持續顯效,規模以上工業企業生產穩定增長,企業利潤當月降幅明顯收窄。1—10月份,規模以上工業企業實現營業收入110.96萬億元,同比增長1.9%;發生營業成本94.75萬億元,增長2.3%;營業收入利潤率為5.29%,同比下降0.34個百分點。2024年1-10月的汽車行業收入83,320億元,同比增長2%;成本73,113億元,增長3%;利潤3,758億元,同比下降3.2%;汽車行業利潤率4.5%,相對于下游工業企業利潤率6.1%的平均水平,汽車行業仍偏低。其中10月的汽車行業收入9,727億元,同比增長1%;成本8,582億元,增長2%;利潤399億元,同比下降17.3%;汽車行業利潤率4.1%。

從行業看,隨著制造業高端化、智能化、綠色化進程持續推進,10月鋰離子電池制造等行業利潤同比39.4%。為推動工業高質量發展提供重要動力。2024年1-10月的汽車行業的產銷較差,但由于競爭壓力大,利潤主要靠出口和上游產業鏈利潤,新動能持續培育壯大,電池頭部企業利潤豐厚,其它大部分企業盈利下滑劇烈,部分企業生存壓力加大。

隨著各項宏觀政策落實落細,工業生產平穩較快增長,企業利潤持續穩定恢復。但國內有效需求不足制約企業效益持續改善,國際環境嚴峻復雜加大企業經營壓力,工業企業效益恢復基礎仍需鞏固。由于燃油車前期仍有微薄盈利,但萎縮較快,部分企業嚴重虧損;新能源車高增長,但虧損較大,電池高利潤與整車虧損的矛盾壓力較大。因此中央及各級政府積極穩定燃油車消費,推動報廢更新的更強力實施,期待油電同權推動油電同強,未來汽車行業總體形勢必能持續穩中向好。

5.中國汽車1-10月實現出口528萬輛,出口增速25%。

2024年10月中國汽車實現出口59萬輛,同比增速11%、環比下降3%,同、環比走勢平穩;1-10月中國汽車實現出口528萬輛,出口增速25%。2024年10月新能源汽車出口量20萬輛,同比增速1%,環比增速10%;2024年1-10月新能源汽車累計出口量172萬輛,同比增長15%。 2024年10月中國汽車出口總量的前10國家:俄羅斯107,353輛、墨西哥33,129輛、沙特31,856輛、阿聯酋30,796輛、比利時29,349輛、以色列23,251輛、澳大利亞16,556輛、英國16,189輛、菲律賓15,425輛、智利12,904輛;10月中國汽車出口增量的前五國家:阿聯酋17,803輛、沙特17,393輛、以色列15,562輛、俄羅斯10,402輛、比利時7,876輛。俄羅斯環比下降3.7萬輛的幅度較大。

2024年1-10月整車出口總量的前10國家:俄羅斯957,304輛、墨西哥386,545輛、阿聯酋261,615輛、比利時246,896輛、巴西217,591輛、沙特216,945輛、英國166,926輛、澳大利亞149,727輛、菲律賓138,131輛、土耳其114,517輛;1-10月中國汽車出口增量的前五國家:俄羅斯221,071輛、巴西140,779輛、阿聯酋138,796輛、比利時57,222輛、墨西哥52,464輛。增量前5國家的增量貢獻度為59%,其中俄羅斯出口貢獻巨大。2024年1-10月泰國、澳大利亞、荷蘭等市場下降較大;10月的荷蘭、墨西哥和泰國等市場都表現相對較差,巴西和俄羅斯市場也成為增量的核心市場。

2024年10月中國新能源汽車出口總量的前10國家:比利時28,509輛、以色列20,832輛、英國11,127輛、菲律賓10,789輛、泰國10,006輛、墨西哥7,606輛、澳大利亞7,574輛、阿聯酋6,381輛、土耳其6,369輛、印度尼西亞6,148輛;10月中國新能源汽車出口同比增量的前五國家:以色列13,187輛、比利時9,844輛、印度尼西亞5,745輛、墨西哥5,486輛、塔吉克斯坦2,456輛。

2024年1-10月新能源汽車出口總量的前10國家:比利時232,940輛、巴西145,104輛、英國106,915輛、泰國97,379輛、菲律賓94,138輛、墨西哥72,352輛、澳大利亞65,356輛、印度64,967輛、以色列63,704輛、阿聯酋60,971輛;1-10月中國汽車出口增量的前五國家:巴西102,829輛、墨西哥60,403輛、比利時58,379輛、印度尼西亞36,764輛、阿聯酋32,975輛,增量前5國家的增量貢獻度為105%,其中巴西出口貢獻巨大。

6.2024年10月中國占世界汽車份額38%

2024年10月的世界汽車銷量達到804萬輛,同比增長3%,環比增長3%。2024年10月較2017年10月峰值基本持平,處歷年的高位水平。2024年1-10月銷量7,421萬輛,同比增長2%。在國家促消費政策的強力推動下,2024年10月中國車企的世界份額38%。

從世界范圍角度來看, 2024年中國汽車市場恢復較強,比亞迪、奇瑞汽車、吉利汽車、長安汽車等中國車企回升效果最為突出,以豐田和起亞為代表的亞洲集團表現仍較差。近兩年的國際芯片短缺對中國車市的影響較小,反而推動中國汽車出口表現很強,搶占巨大的國際市場供需缺口,獲得難得發展機遇。作為汽車芯片這樣的高壟斷行業,此次的供給端緊縮將對中國供應鏈崛起帶來重大機會,近期的新能源發展迅速,中國自主車企走勢較強。