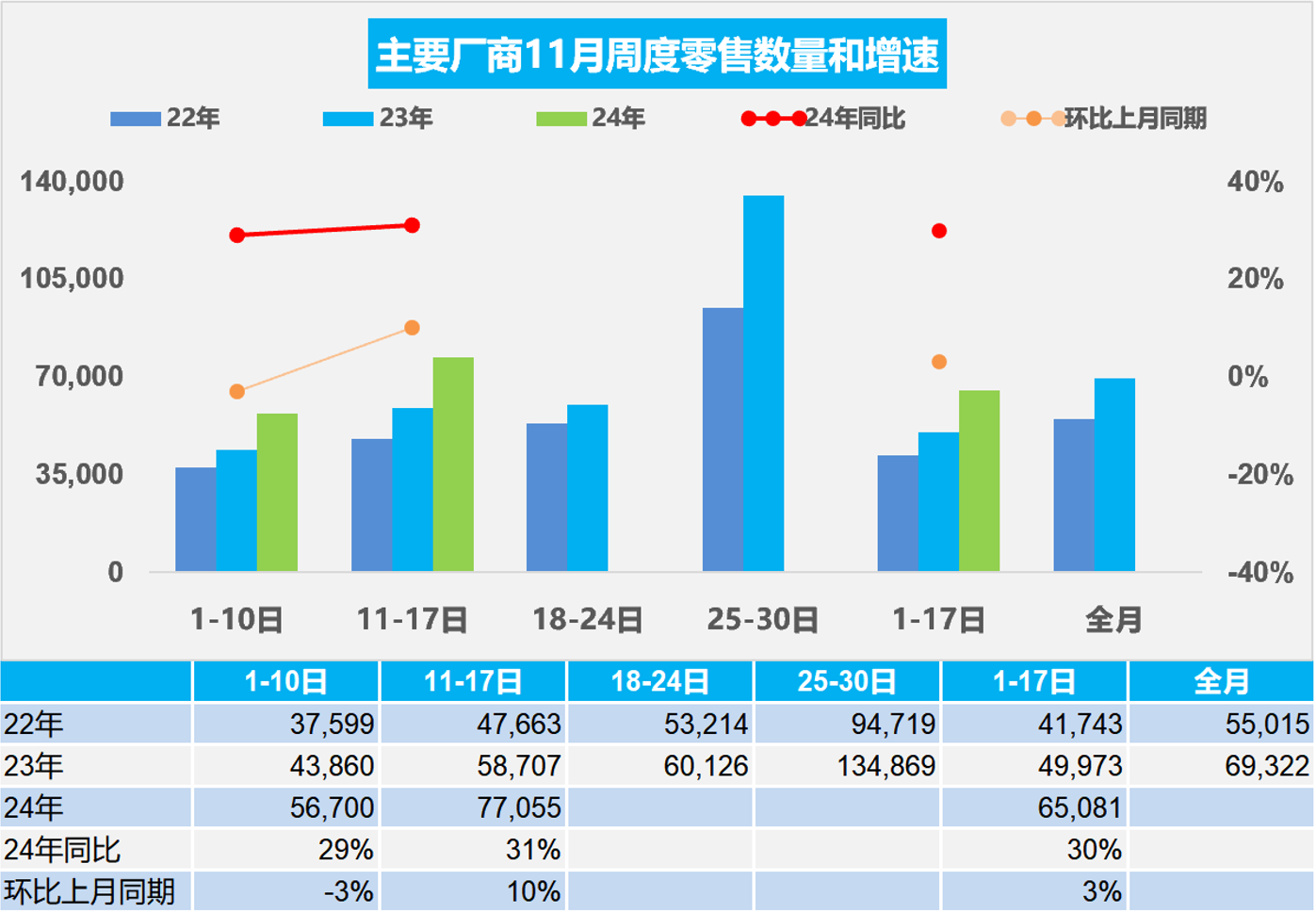

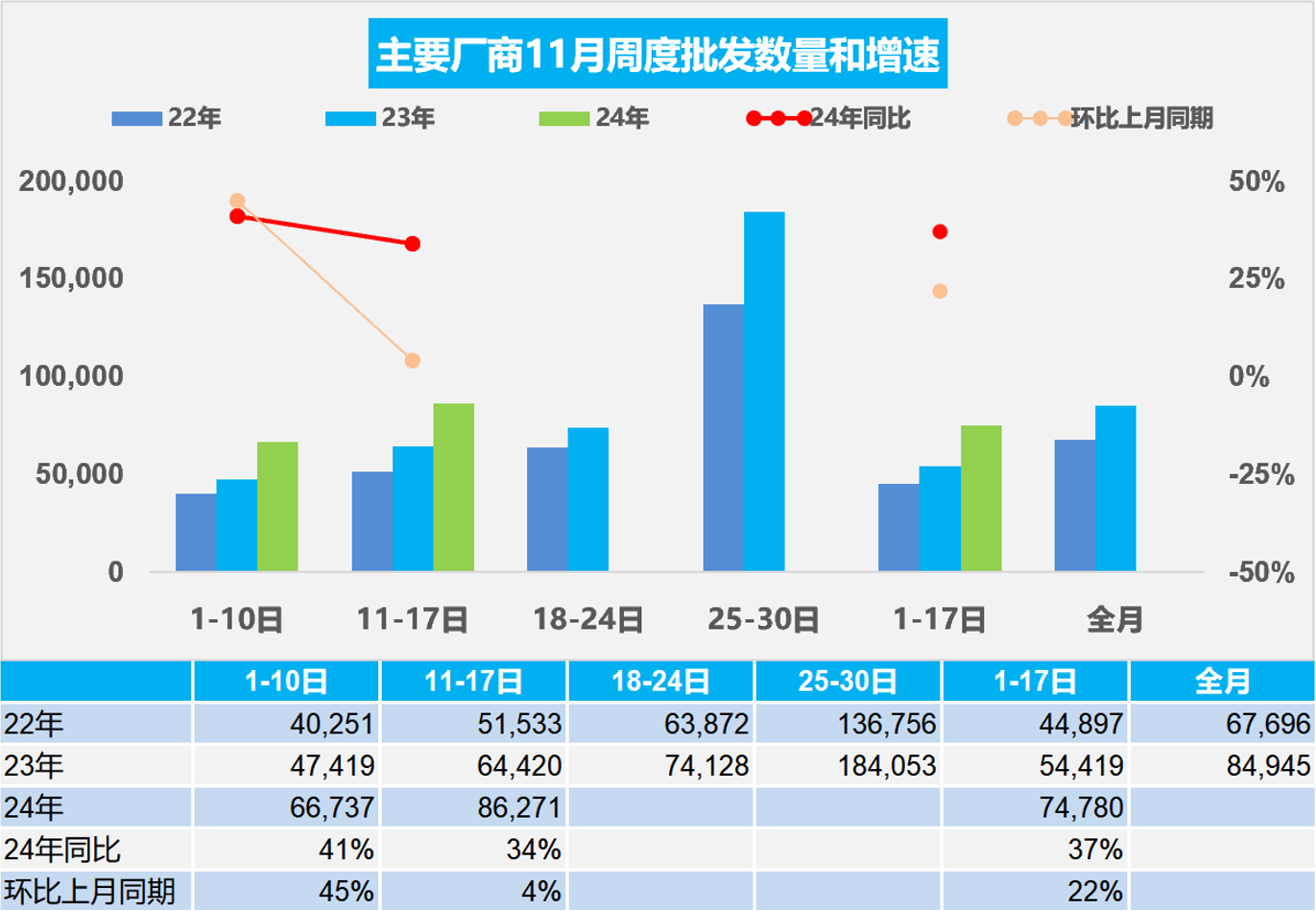

乘用車:11月1-17日,乘用車市場(chǎng)零售110.6萬(wàn)輛,同比去年11月同期增長(zhǎng)30%,較上月同期增長(zhǎng)3%,今年以來(lái)累計(jì)零售1,894.2萬(wàn)輛,同比增長(zhǎng)5%;11月1-17日,全國(guó)乘用車廠商批發(fā)127.1萬(wàn)輛,同比去年11月同期增長(zhǎng)37%,較上月同期增長(zhǎng)22%,今年以來(lái)累計(jì)批發(fā)2,244.7萬(wàn)輛,同比增長(zhǎng)6%。

新能源:11月1-17日,乘用車新能源市場(chǎng)零售58.1萬(wàn)輛,同比去年11月同期增長(zhǎng)66%,較上月同期增長(zhǎng)7%,今年以來(lái)累計(jì)零售890.9萬(wàn)輛,同比增長(zhǎng)41%;11月1-17日,全國(guó)乘用車廠商新能源批發(fā)65.4萬(wàn)輛,同比去年11月同期增長(zhǎng)71%,較上月同期增長(zhǎng)20%,今年以來(lái)累計(jì)批發(fā)993.3萬(wàn)輛,同比增長(zhǎng)38%。

1.2024年11月全國(guó)乘用車市場(chǎng)零售強(qiáng)勢(shì)增長(zhǎng)

11月第一周乘用車市場(chǎng)日均零售5.7萬(wàn)輛,同比去年11月同期增長(zhǎng)29%,較上月同期下降3%。

11月第二周乘用車市場(chǎng)日均零售7.7萬(wàn)輛,同比去年11月同期增長(zhǎng)31%,較上月同期增長(zhǎng)10%。

11月1-17日,乘用車市場(chǎng)零售110.6萬(wàn)輛,同比去年11月同期增長(zhǎng)30%,較上月同期增長(zhǎng)3%;今年以來(lái)累計(jì)零售1,894.2萬(wàn)輛,同比去年增長(zhǎng)5%。

11月年末市場(chǎng)保持旺銷,政策作用力較強(qiáng),部分地區(qū)有置換補(bǔ)貼額度即將用完的傳聞加速消費(fèi)者成交,實(shí)際地方的補(bǔ)貼也是國(guó)家特別國(guó)債的錢,肯定能持續(xù)到年底,因此11月零售表現(xiàn)很好。在國(guó)家報(bào)廢更新和各地以舊換新政策的補(bǔ)貼鼓勵(lì)下,近期的購(gòu)車消費(fèi)實(shí)現(xiàn)強(qiáng)勢(shì)增長(zhǎng)的良好局面。尤其是各地以舊換新政策對(duì)電動(dòng)車的補(bǔ)貼比油車高出1000-5000元,很多地方的補(bǔ)貼差距較小,實(shí)現(xiàn)了公平競(jìng)爭(zhēng)的油電同權(quán)的趨勢(shì),這是地方政策的巨大亮點(diǎn)。國(guó)家報(bào)廢更新政策對(duì)新能源車照顧力度超強(qiáng),國(guó)家給地方的錢,而地方的政策油電補(bǔ)貼更均衡后,對(duì)經(jīng)銷商的生存壓力改善是有促進(jìn)的。

2.2024年11月全國(guó)乘用車廠商銷量逐步走強(qiáng)

11月第一周乘用車廠商批發(fā)日均6.7萬(wàn)輛,同比去年11月同期增長(zhǎng)41%,環(huán)比上月同期增長(zhǎng)45%。

11月第二周乘用車廠商批發(fā)日均8.6萬(wàn)輛,同比去年11月同期增長(zhǎng)34%,環(huán)比上月同期增長(zhǎng)4%。

11月1-17日,全國(guó)乘用車廠商批發(fā)127.1萬(wàn)輛,同比去年11月同期增長(zhǎng)37%,較上月同期增長(zhǎng)22%;今年以來(lái)累計(jì)批發(fā)2,244.7萬(wàn)輛,同比增長(zhǎng)6%。

11月廠商銷量走勢(shì)持續(xù)較強(qiáng)。置換政策開始接力報(bào)廢補(bǔ)貼政策,引爆市場(chǎng);報(bào)廢政策更利好新能源,且后面效果會(huì)逐步衰減。但置換政策刺激效果大于報(bào)廢,并且燃油車刺激效果顯著。

今年乘用車行業(yè)的去庫(kù)存力度超強(qiáng),由于合資車企持續(xù)在去庫(kù)存,疊加近期總體的生產(chǎn)謹(jǐn)慎,導(dǎo)致今年1-10月總體乘用車國(guó)內(nèi)廠商與渠道庫(kù)存下降94萬(wàn)輛(去年同期僅下降11萬(wàn)輛),經(jīng)銷商運(yùn)營(yíng)超級(jí)艱難,去庫(kù)存成為主流。但11月應(yīng)處于乘用車市場(chǎng)的季節(jié)性加庫(kù)存期,由于冬季到春節(jié)前購(gòu)車需求較旺,因此歷年此時(shí)都是加庫(kù)存力度較大的時(shí)段。因此11月有合理的加庫(kù)存的需求,11月的經(jīng)銷商進(jìn)貨節(jié)奏較快,這體現(xiàn)了渠道信心的改善。

3.2024年10月汽車生產(chǎn)增長(zhǎng)5%,新能源汽車143萬(wàn)滲透率48%,汽車消費(fèi)增長(zhǎng)4%

根據(jù)國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù),10月份,社會(huì)消費(fèi)品零售總額45,396億元,同比增長(zhǎng)4.8%,增速比上月加快1.6個(gè)百分點(diǎn)。其中,汽車消費(fèi)額4,452億元、同比增長(zhǎng)4%,除汽車以外的消費(fèi)品零售額40,944億元,增長(zhǎng)4.9%。1—10月份,社會(huì)消費(fèi)品零售總額398,960億元,同比增長(zhǎng)3.5%。其中,汽車消費(fèi)額39,921億元、同比下降2%,除汽車以外的消費(fèi)品零售額359,039億元,增長(zhǎng)3.9%。

2024年汽車生產(chǎn)需求平穩(wěn)增長(zhǎng),社會(huì)消費(fèi)預(yù)期持續(xù)改善,高質(zhì)量發(fā)展扎實(shí)推進(jìn),汽車行業(yè)延續(xù)回升向好態(tài)勢(shì)。目前2024年商品房房?jī)r(jià)在9,862元/平米房,距峰值的10,437元/平米差距很小,遠(yuǎn)高于2014年的6,323元/平米,也遠(yuǎn)高于汽車銷量峰值2017年時(shí)的7,892元。地產(chǎn)的貸款大幅收縮,樓市投資主要靠居民的定金和預(yù)收款支撐,這對(duì)車市的購(gòu)車資金帶來(lái)一定分流影響。2023年汽車銷量與房地產(chǎn)銷量關(guān)系是37平米房/1輛車,2024年繼續(xù)下降到32平米房/1輛車,房與車的銷量對(duì)比關(guān)系稍改善,較最高時(shí)的2020年70平米/1輛車更為合理。由于債務(wù)擠壓,車市需求相對(duì)低迷,作為中國(guó)城鄉(xiāng)家庭唯一沒(méi)有普及的消費(fèi)品,近幾年全國(guó)乘用車市場(chǎng)總體走勢(shì)回暖,乘用車消費(fèi)逐步改善。

隨著乘用車置換政策開始接力報(bào)廢補(bǔ)貼政策,引爆10月車市;報(bào)廢政策更利好新能源,但規(guī)模有限。近日各地乘用車置換政策刺激效果預(yù)計(jì)要大于報(bào)廢,并且燃油車刺激效果顯著。期待未來(lái)能有2025年的報(bào)廢更新和置換更新的強(qiáng)力接續(xù)政策,減免購(gòu)車人員個(gè)稅、推動(dòng)新能源車下鄉(xiāng)、給200公里以下續(xù)航的合規(guī)純電動(dòng)車免車購(gòu)稅、鼓勵(lì)結(jié)婚購(gòu)車、鼓勵(lì)生育購(gòu)車等更多的改善措施,拉動(dòng)購(gòu)車消費(fèi)促進(jìn)經(jīng)濟(jì)增長(zhǎng)。

4.全國(guó)商用車國(guó)內(nèi)保險(xiǎn)走勢(shì)良好去庫(kù)存明顯

根據(jù)國(guó)家金融局交強(qiáng)險(xiǎn)數(shù)據(jù),國(guó)內(nèi)商用車交強(qiáng)險(xiǎn)數(shù)據(jù)歷經(jīng)2021年前的強(qiáng)勢(shì)增長(zhǎng),近期進(jìn)入低速增長(zhǎng)階段。因春節(jié)因素干擾復(fù)雜,今年的1-2月商用車國(guó)內(nèi)交強(qiáng)險(xiǎn)暫時(shí)表現(xiàn)較低迷,3月因節(jié)后恢復(fù)快而大幅走強(qiáng),4-10月交強(qiáng)險(xiǎn)數(shù)據(jù)持續(xù)下行。今年1-10月商用車國(guó)內(nèi)保險(xiǎn)實(shí)現(xiàn)232萬(wàn)輛,同比下降3%;10月商用車國(guó)內(nèi)銷量實(shí)現(xiàn)22.5萬(wàn)輛,同比下降5%,環(huán)比下降1%。近幾年商用車的燃油車出口市場(chǎng)爆發(fā)增長(zhǎng),而國(guó)內(nèi)燃油車暴跌下行,形成國(guó)內(nèi)外需求巨大的反差走勢(shì)。

2024年1-10月份新能源商用車銷量43.5萬(wàn)輛,同比增長(zhǎng)87%;2024年10月份達(dá)到5.5萬(wàn)輛,同比增長(zhǎng)64%。2024年1-10月份,新能源商用車在整體商用車滲透率達(dá)到19%的水平,其中10月份新能源的商用車滲透率達(dá)到25%,相對(duì)于去年10月的14%,提升11個(gè)百分點(diǎn),新能源輕客等市場(chǎng)在政策推動(dòng)下的表現(xiàn)相對(duì)較強(qiáng)。

5.2024年10月新能源車鋰電池市場(chǎng)分析

2024年10月的鋰電池裝車59.2Wh,同比增長(zhǎng)51%。三元電池裝車12.2GWh同比下降1%,占比21%,低于同期;而磷酸鐵鋰電池裝車量47GWh,同比增速75%,占比79%,三元電池增長(zhǎng)有所放緩。1-10月鋰電池裝車406G,同比增長(zhǎng)38%。

根據(jù)合格證電池量測(cè)算2024年10月的新能源汽車合格證產(chǎn)品產(chǎn)量是128萬(wàn)輛、同比增長(zhǎng)51%。1-10月869萬(wàn)輛、同比增長(zhǎng)39%較強(qiáng),其中純電動(dòng)乘用車471萬(wàn)輛、同比增長(zhǎng)18%,插混乘用車353萬(wàn)輛、同比增長(zhǎng)81%,純電動(dòng)專用車41萬(wàn)輛、同比增長(zhǎng)46%,這樣的產(chǎn)量數(shù)據(jù)還是較好的。

電池企業(yè)的競(jìng)爭(zhēng)格局形成寧德時(shí)代和比亞迪兩者相對(duì)較強(qiáng)的特征。目前比亞迪與寧德時(shí)代的差距仍較大,比亞迪的占比從2020年的15%上升到2024年的25%, 10月上升到26.9%;而寧德時(shí)代的10月占比降到43%,其它電池企業(yè)的占比也出現(xiàn)了明顯分化的態(tài)勢(shì)。電池企業(yè)形成了頭部企業(yè)聚集效應(yīng)放緩的特征,從2022年的頭兩家企業(yè)72%的比例,今年仍保持70%的比例,其它企業(yè)的空間有近30%左右的空間。

近兩年新能源汽車和儲(chǔ)能行業(yè)高度景氣,對(duì)電池的需求急速增長(zhǎng),新能源車用電池的裝車占比下降。由于出口電動(dòng)車市場(chǎng)增速放緩,電動(dòng)車的電池裝車需求增長(zhǎng)持續(xù)慢于國(guó)內(nèi)整車總量增長(zhǎng)。由于鎳、鈷的價(jià)格偏高,形成三元鋰電池與磷酸鐵鋰電池的差異化增長(zhǎng)。隨著長(zhǎng)續(xù)航產(chǎn)品增長(zhǎng),三元電池仍有市場(chǎng),降價(jià)推動(dòng)磷酸鐵鋰電池占比總量仍在上升。由于今年上半年提升電動(dòng)車?yán)m(xù)航里程的免車購(gòu)稅政策調(diào)整影響,低端小微型電動(dòng)車萎縮,純電動(dòng)走勢(shì)疲軟,增程式和插混持續(xù)走強(qiáng)。但7月的報(bào)廢更新乘用車政策加碼,9月的以舊換新落地,均對(duì)微型電動(dòng)車?yán)妹黠@,9-10月的純電動(dòng)增長(zhǎng)較強(qiáng),125-140瓦時(shí)每公斤的電池占比提升明顯。