初步統(tǒng)計(jì):10月1-31日,乘用車市場(chǎng)零售236.1萬輛,同比去年10月同期增長(zhǎng)16%,較上月同期增長(zhǎng)12%,今年以來累計(jì)零售1,793.6萬輛,同比增長(zhǎng)4%;10月1-31日,全國(guó)乘用車廠商批發(fā)277.4萬輛,同比去年10月同期增長(zhǎng)13%,較上月同期增長(zhǎng)11%,今年以來累計(jì)批發(fā)2,121.9萬輛,同比增長(zhǎng)5%。

初步統(tǒng)計(jì):10月1-31日,乘用車新能源市場(chǎng)零售128.4萬輛,同比去年10月同期增長(zhǎng)67%,較上月同期增長(zhǎng)14%,今年以來累計(jì)零售841.6萬輛,同比增長(zhǎng)41%;10月1-31日,全國(guó)乘用車廠商新能源批發(fā)139.9萬輛,同比去年10月同期增長(zhǎng)58%,較上月同期增長(zhǎng)14%,今年以來累計(jì)批發(fā)930.9萬輛,同比增長(zhǎng)37%。

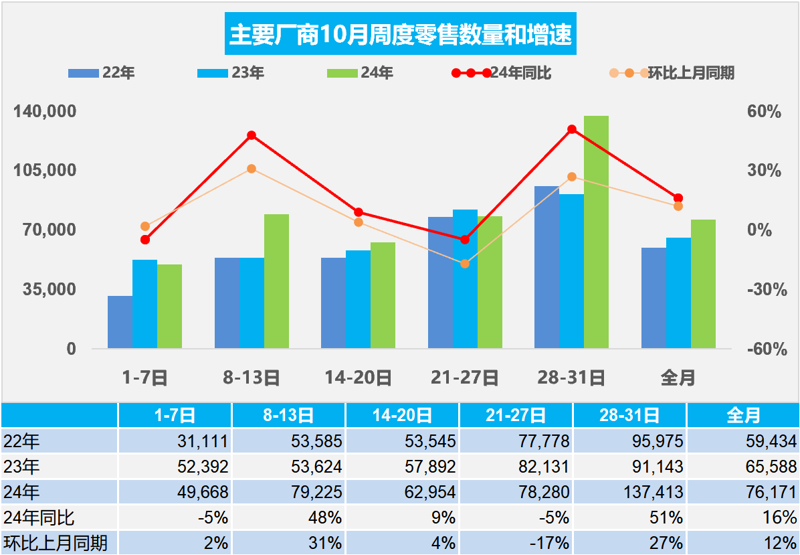

1.2024年10月全國(guó)乘用車市場(chǎng)開局較強(qiáng)

10月第一周乘用車市場(chǎng)日均零售5.0萬輛,同比去年10月同期下降5%,較上月同期增長(zhǎng)2%。

10月第二周乘用車市場(chǎng)日均零售7.9萬輛,同比去年10月同期增長(zhǎng)48%,較上月同期增長(zhǎng)31%。

10月第三周乘用車市場(chǎng)日均零售6.3萬輛,同比去年10月同期增長(zhǎng)9%,較上月同期增長(zhǎng)4%。

10月第四周乘用車市場(chǎng)日均零售7.8萬輛,同比去年10月同期下降5%,較上月同期下降17%。

10月第五周乘用車市場(chǎng)日均零售13.7萬輛,同比去年10月同期增長(zhǎng)51%,較上月同期增長(zhǎng)27%。

初步統(tǒng)計(jì):10月1-31日,乘用車市場(chǎng)零售236.1萬輛,同比去年10月同期增長(zhǎng)16%,較上月同期增長(zhǎng)12%;今年以來累計(jì)零售1,793.6萬輛,同比增長(zhǎng)4%。

由于國(guó)慶放假的時(shí)間節(jié)點(diǎn)不同,因此今年10月第一周零售低于去年10月同期,去年10月的國(guó)慶假期是9月底到10月6號(hào),因此形成第一周差異。隨著國(guó)家一攬子促消費(fèi)政策的推進(jìn),加之近期股市強(qiáng)增長(zhǎng),居民資產(chǎn)增值有利于家庭資產(chǎn)負(fù)債表修復(fù),居民消費(fèi)信心增強(qiáng),國(guó)慶期間的消費(fèi)釋放表現(xiàn)突出。在報(bào)廢更新和以舊換新的補(bǔ)貼鼓勵(lì)下,國(guó)慶期間的購(gòu)車消費(fèi)實(shí)現(xiàn)強(qiáng)勢(shì)增長(zhǎng)的良好局面。

在地方以舊換新政策的拉動(dòng)下,十月市場(chǎng)表現(xiàn)強(qiáng)于此前預(yù)期。由于去年10月第四周和第五周合并統(tǒng)計(jì),今年第五周時(shí)間長(zhǎng)而分開統(tǒng)計(jì),由此導(dǎo)致去年第四周的基數(shù)偏高,今年的第四周增速似乎偏弱,但實(shí)際零售還是不錯(cuò)的,因此也導(dǎo)致月末合并統(tǒng)計(jì)數(shù)據(jù)帶來的第五周的增速偏高。

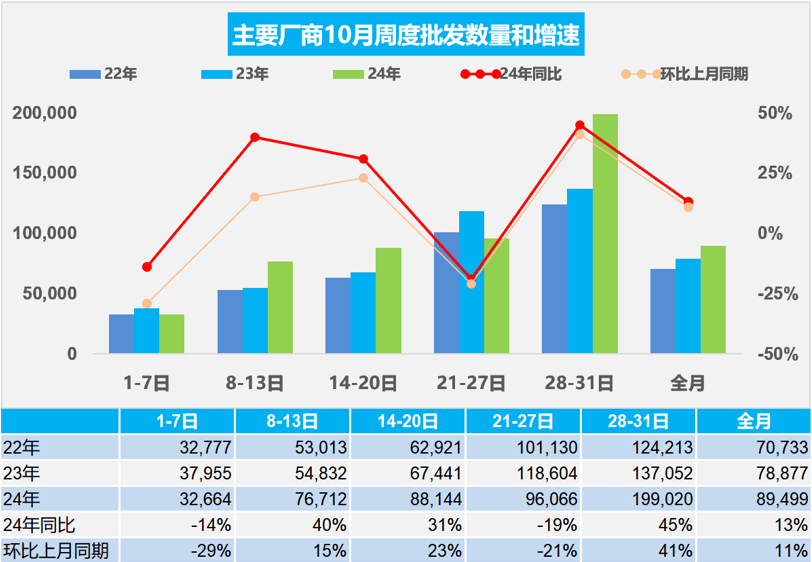

2.2024年10月全國(guó)乘用車廠商銷量逐步走強(qiáng)

10月第一周乘用車廠商批發(fā)日均3.3萬輛,同比去年10月同期下降14%,環(huán)比上月同期下降29%。

10月第二周乘用車廠商批發(fā)日均7.7萬輛,同比去年10月同期增長(zhǎng)40%,環(huán)比上月同期增長(zhǎng)15%。

10月第三周乘用車廠商批發(fā)日均8.8萬輛,同比去年10月同期增長(zhǎng)31%,環(huán)比上月同期增長(zhǎng)23%。

10月第四周乘用車廠商批發(fā)日均9.6萬輛,同比去年10月同期下降19%,環(huán)比上月同期下降21%。

10月第五周乘用車廠商批發(fā)日均19.9萬輛,同比去年10月同期增長(zhǎng)45%,環(huán)比上月同期增長(zhǎng)41%。

初步統(tǒng)計(jì):10月1-31日,全國(guó)乘用車廠商批發(fā)277.4萬輛,同比去年10月同期增長(zhǎng)13%,較上月同期增長(zhǎng)11%;今年以來累計(jì)批發(fā)2,121.9萬輛,同比增長(zhǎng)5%。

由于國(guó)慶放假的時(shí)間節(jié)點(diǎn)不同,因此10月第一周批發(fā)低于去年同期。隨著美聯(lián)儲(chǔ)降息,世界范圍的高利率周期結(jié)束,從經(jīng)濟(jì)緊縮回歸低利率的市場(chǎng)常態(tài)階段,有利于消費(fèi)的不斷回暖。中央政治局工作會(huì)議明確提出:要把促消費(fèi)和惠民生結(jié)合起來,促進(jìn)中低收入群體增收,提升消費(fèi)結(jié)構(gòu)。車市消費(fèi)是目前唯一未被充分普及的消費(fèi),提升中低收入者收入促進(jìn)私車消費(fèi)是提升消費(fèi)結(jié)構(gòu)的核心。

10月廠商銷量走勢(shì)持續(xù)較強(qiáng)。置換政策開始接力報(bào)廢補(bǔ)貼政策,引爆市場(chǎng);報(bào)廢政策更利好新能源,且后面效果會(huì)逐步衰減。但置換政策刺激效果預(yù)計(jì)要大于報(bào)廢,并且燃油車刺激效果顯著;10-11月應(yīng)處于乘用車市場(chǎng)的季節(jié)性加庫(kù)存期,由于冬季到春節(jié)前購(gòu)車需求較旺,因此歷年此時(shí)都是加庫(kù)存力度較大的時(shí)段。

3.2024年1-9月二手車1422萬輛同比增長(zhǎng)5%,交易額9,392億元同比增長(zhǎng)9%

中國(guó)二手車市場(chǎng)發(fā)展,隨著國(guó)家對(duì)二手車以舊換新政策的推動(dòng),二手車潛力巨大。2024年9月的二手車166萬輛、同比增長(zhǎng)4%,交易額1,064億元、同比增長(zhǎng)2%;1-9月交易1,422萬輛、同比增長(zhǎng)5%,交易額9,392億元、同比增長(zhǎng)9%。與此同時(shí),由于二手車交易的檔次不斷提升,二手車交易額也逐步地提升,2022年二手車交易額達(dá)到10,596億元,2023年達(dá)到11,795億元增長(zhǎng)11%的水平,按2024年1-9月增長(zhǎng)9%測(cè)算全年預(yù)計(jì)近1.3萬億元,體現(xiàn)了二手車交易的規(guī)模不斷提升。

在中國(guó)汽車流通協(xié)會(huì)的呼吁下,二手車流通改善。各地交管部門辦實(shí)事,便利群眾企業(yè)辦事,促進(jìn)二手車流通。但與國(guó)際先進(jìn)的發(fā)達(dá)國(guó)家市場(chǎng)相比,中國(guó)二手車的交易比例相對(duì)比較低,而中國(guó)的汽車市場(chǎng)起步相對(duì)較晚,二手車消費(fèi)起步更晚,目前二手車正處于快速崛起階段,未來發(fā)展?jié)摿O其巨大。尤其是新能源車的發(fā)展,讓中國(guó)的更多的普通消費(fèi)者有了購(gòu)車和用車的低成本的一個(gè)優(yōu)勢(shì)。隨著9月的國(guó)家報(bào)廢更新政策的發(fā)布,汽車經(jīng)銷商集團(tuán)的二手車業(yè)務(wù)和汽車報(bào)廢更新蓬勃發(fā)展,中國(guó)二手車發(fā)展?jié)摿O其巨大,以舊換新的今年階段性目標(biāo)必然會(huì)實(shí)現(xiàn)。

4.2024年中國(guó)汽車出口海外部分?jǐn)?shù)據(jù)良好

自2021年以來,隨著世界新冠疫情的爆發(fā),中國(guó)汽車產(chǎn)業(yè)鏈的韌性較強(qiáng)的優(yōu)勢(shì)充分體現(xiàn),中國(guó)汽車出口市場(chǎng)近兩年表現(xiàn)超強(qiáng)增長(zhǎng)。2024年的9月中國(guó)自主車企在海外部分地區(qū)銷量初步統(tǒng)計(jì)達(dá)到23.5萬輛,同比增長(zhǎng)28%,環(huán)比下降4%;2024年1-9月的中國(guó)海外市場(chǎng)自主品牌銷量192萬輛,同比增長(zhǎng)47%,中國(guó)自主的海外部分可統(tǒng)計(jì)市場(chǎng)的零售表現(xiàn)很好。

中國(guó)汽車整車出口創(chuàng)世界性奇跡,這是國(guó)際車企看不懂的巨大的成就。此次歐盟對(duì)中國(guó)電動(dòng)汽車的調(diào)查是中國(guó)自主電動(dòng)車強(qiáng)大后正常國(guó)外應(yīng)激反應(yīng)現(xiàn)象,歐盟此舉明顯違反市場(chǎng)規(guī)律和國(guó)際規(guī)則,不僅直接損害歐洲消費(fèi)者的切身利益,不利于歐洲汽車產(chǎn)業(yè)加速轉(zhuǎn)型,還破壞了公平競(jìng)爭(zhēng)的國(guó)際貿(mào)易環(huán)境,不利于世界節(jié)能減碳的大趨勢(shì)。歐盟對(duì)中國(guó)電動(dòng)汽車反補(bǔ)貼名義征稅是完全錯(cuò)誤的,短期對(duì)中國(guó)汽車出口帶來一定影響,長(zhǎng)期看無法阻礙中國(guó)車企走出去的堅(jiān)定決心。

5.車市相對(duì)樓市的發(fā)展?jié)摿薮螅枰嗾咧С?/font>

2024年1-9月份,全國(guó)累計(jì)新住宅銷售額達(dá)到6.02萬億元,同比2023年下降24%,而2023年比2021年住宅新房銷售額下降37%,表現(xiàn)壓力比較大。但拆分因素看,全國(guó)住宅2021年相對(duì)于2014年單價(jià)增長(zhǎng)了75%,從0.59萬元/平米,上升到2021年的1.04萬元/平米,而到2024年全國(guó)房?jī)r(jià)達(dá)到1.02萬。我們的感覺房?jī)r(jià)劇烈降價(jià)是不準(zhǔn)確的,因?yàn)楝F(xiàn)在的全國(guó)房?jī)r(jià)處于高位,主要是結(jié)構(gòu)的推動(dòng),北京上海人買的房子是全國(guó)房?jī)r(jià)的3倍以上,而京津滬、江浙地區(qū)的購(gòu)房占比提升就拉動(dòng)的全國(guó)房?jī)r(jià)的平均高位,高端需求增長(zhǎng)。這與車市的高端化類似。

根據(jù)國(guó)家統(tǒng)計(jì)局發(fā)布的中國(guó)國(guó)際統(tǒng)計(jì)年鑒數(shù)據(jù),在2021年中國(guó)乘用車千人乘用車保有量只有183輛,保有水平在世界上來說屬于相對(duì)比較靠后的。而每公里道路的乘用車保有量?jī)H有54臺(tái),遠(yuǎn)低于歐洲和日韓的道路車輛水平。

中國(guó)私車普及落后于巴西、墨西哥、白俄羅斯、俄羅斯等很多經(jīng)濟(jì)不如我們的國(guó)家,前期被房地產(chǎn)抑制的購(gòu)車消費(fèi)仍有巨大的提升空間。目前中國(guó)經(jīng)濟(jì)增長(zhǎng)的私人消費(fèi)貢獻(xiàn)度很低,私車普及需要更多的稅收和財(cái)政的促消費(fèi)政策支持。