乘用車:10月1-27日,乘用車市場零售181.2萬輛,同比去年10月同期增長9%,較上月同期增長2%,今年以來累計零售1,738.6萬輛,同比增長3%;10月1-27日,全國乘用車廠商批發(fā)197.8萬輛,同比去年10月同期增長4%,較上月同期下降5%,今年以來累計批發(fā)2,042.3萬輛,同比增長4%。

新能源:10月1-27日,乘用車新能源車市場零售94.6萬輛,同比去年10月同期增長49%,較上月同期下降1%,今年以來累計零售807.8萬輛,同比增長39%;10月1-27日,全國乘用車廠商新能源批發(fā)104.7萬輛,同比去年10月同期增長45%,較上月同期增長2%,今年以來累計批發(fā)895.7萬輛,同比增長35%。

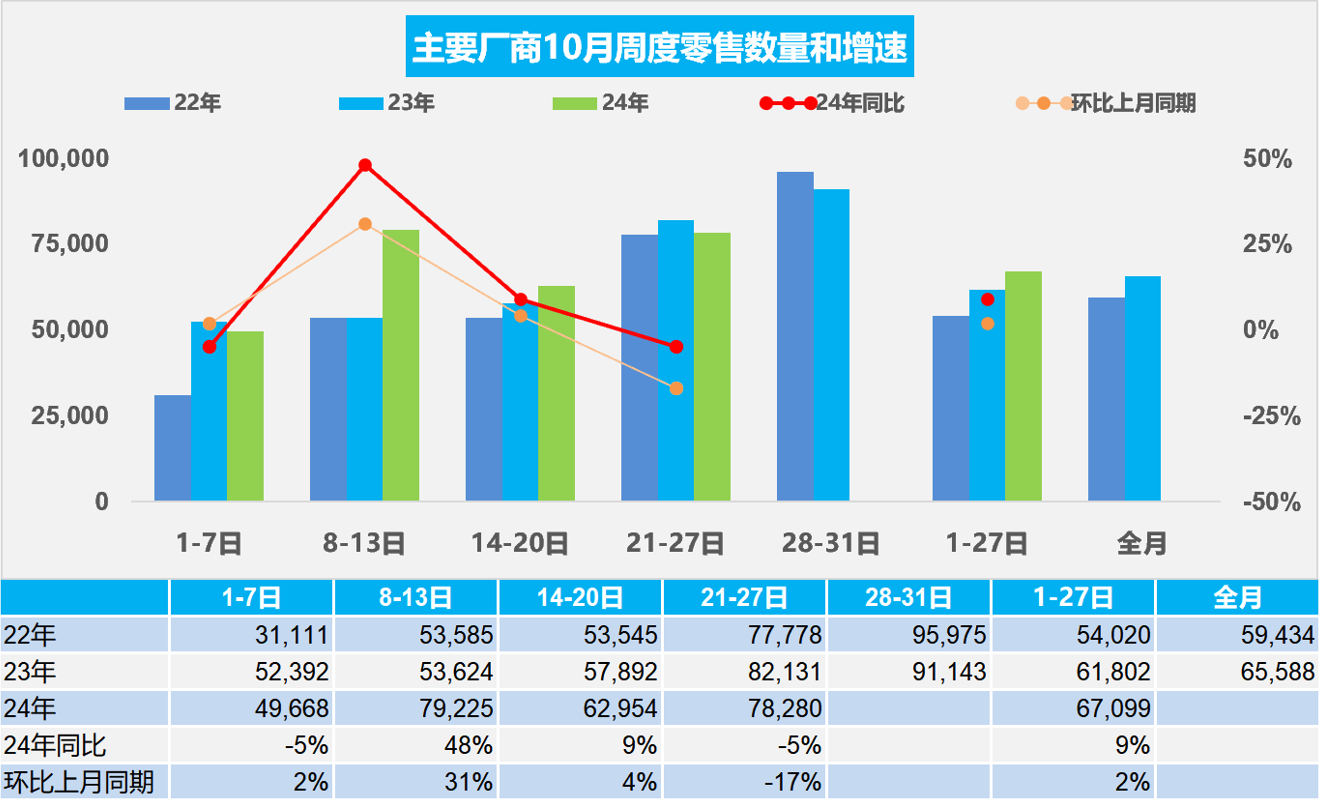

1.2024年10月全國乘用車市場開局較強

10月第一周乘用車市場日均零售5.0萬輛,同比去年10月同期下降5%,較上月同期增長2%。

10月第二周乘用車市場日均零售7.9萬輛,同比去年10月同期增長48%,較上月同期增長31%。

10月第三周乘用車市場日均零售6.3萬輛,同比去年10月同期增長9%,較上月同期增長4%。

10月第四周乘用車市場日均零售7.8萬輛,同比去年10月同期下降5%,較上月同期下降17%。

10月1-27日,乘用車市場零售181.2萬輛,同比去年10月同期增長9%,較上月同期增長2%。今年以來累計零售1,738.6萬輛,同比增長3%。

由于國慶放假的時間節(jié)點不同,因此今年10月第一周零售低于去年10月第一周,去年10月的國慶假期是9月底到10月6號,因此形成第一周差異。隨著國家一攬子促消費政策的推進,加之近期股市強增長,居民資產(chǎn)增值有利于家庭資產(chǎn)負債表修復,居民消費信心增強,國慶期間的消費釋放表現(xiàn)突出。在報廢更新和以舊換新的補貼鼓勵下,國慶期間的購車消費實現(xiàn)強勢增長的良好局面。在地方以舊換新政策的拉動下,十月市場表現(xiàn)強于此前預期。由于去年的10月第四周和第五周合并統(tǒng)計,今年第五周時間長而分開統(tǒng)計,由此導致去年第四周的基數(shù)偏高,今年的第四周增速似乎偏弱,但實際零售還是不錯的。

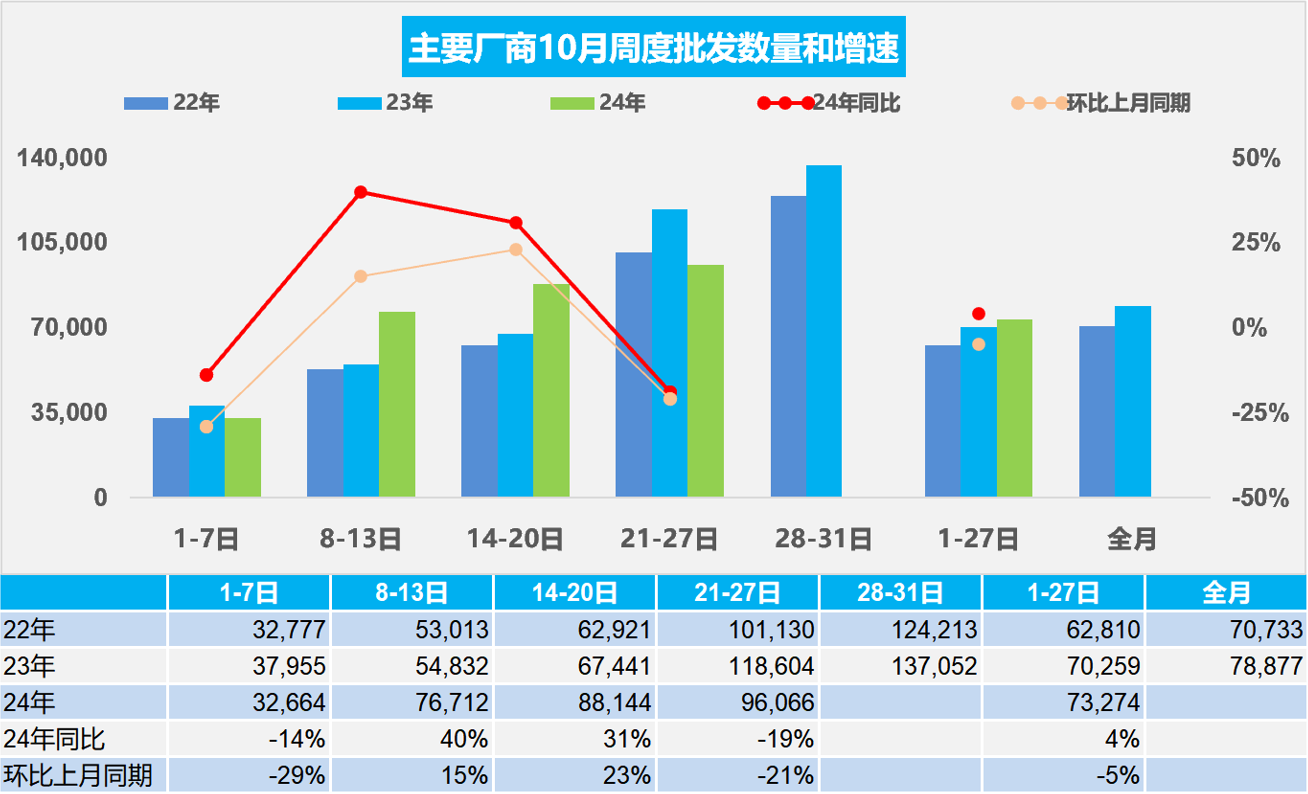

2.2024年10月全國乘用車廠商銷量逐步走強

10月第一周乘用車廠商批發(fā)日均3.3萬輛,同比去年10月同期下降14%,環(huán)比上月同期下降29%。

10月第二周乘用車廠商批發(fā)日均7.7萬輛,同比去年10月同期增長40%,環(huán)比上月同期增長15%。

10月第三周乘用車廠商批發(fā)日均8.8萬輛,同比去年10月同期增長31%,環(huán)比上月同期增長23%。

10月第四周乘用車廠商批發(fā)日均9.6萬輛,同比去年10月同期下降19%,環(huán)比上月同期下降21%。

10月1-27日,全國乘用車廠商批發(fā)197.8萬輛,同比去年10月同期增長4%,較上月同期下降5%;今年以來累計批發(fā)2,042.3萬輛,同比增長4%。

由于國慶放假的時間節(jié)點不同,因此10月的第一周批發(fā)低于去年同期。隨著美聯(lián)儲降息,世界范圍的高利率周期結(jié)束,從經(jīng)濟緊縮回歸低利率的市場常態(tài)階段,有利于消費的不斷回暖。中央政治局工作會議明確提出:要把促消費和惠民生結(jié)合起來,促進中低收入群體增收,提升消費結(jié)構(gòu)。車市消費是目前唯一未被充分普及的消費,提升中低收入者收入促進私車消費是提升消費結(jié)構(gòu)的核心。

10月廠商銷量走勢持續(xù)較強。置換政策開始接力報廢補貼政策,引爆市場;報廢政策更利好新能源,且后面效果會逐步衰減。但置換政策刺激效果預計要大于報廢,并且燃油車刺激效果顯著;10-11月應處于乘用車市場的季節(jié)性加庫存期,由于冬季到春節(jié)前購車需求較旺,因此歷年此時都是加庫存力度較大的時段。

3.2024年9月中國汽車出口61萬輛同比增長22%

2024年9月中國汽車實現(xiàn)出口61萬輛,同比2023年9月增速22%,環(huán)比上月基本持平,同、環(huán)比走勢較好;1-9月中國汽車實現(xiàn)出口469萬輛,出口增速26%。今年的主要動力仍是中國產(chǎn)品競爭力提升和歐美市場的小幅增長,以及俄烏危機下俄羅斯市場的國際品牌全面被中國車替代,尤其是中國的燃油車出口競爭力提升帶來的出口增大。

2024年9月新能源汽車出口量18萬輛,同比增速3%,環(huán)比增速5%;2024年1-9月新能源汽車累計出口量152萬輛,同比增長18%。

2024年9月中國汽車出口總量的前10國家:俄羅斯144,437輛、比利時35,043輛、墨西哥29,876輛、阿聯(lián)酋27,771輛、沙特23,828輛、菲律賓18,304輛、西班牙17,411輛、哈薩克斯坦15,185輛、澳大利亞14,283輛、巴西13,162輛;9月中國汽車出口增量的前五國家:俄羅斯48,974輛、比利時22,034輛、阿聯(lián)酋15,950輛、西班牙12,600輛、美國5,726輛。

2024年1-9月整車出口總量的前10國家:俄羅斯849,951輛、墨西哥353,416輛、阿聯(lián)酋230,819輛、比利時217,547輛、巴西205,416輛、沙特185,089輛、英國150,737輛、澳大利亞133,171輛、菲律賓122,706輛、土耳其102,395輛;1-9月中國汽車出口增量的前五國家:俄羅斯210,669輛、巴西139,538輛、阿聯(lián)酋120,993輛、墨西哥62,867輛、比利時49,346輛。增量前5國家的增量貢獻度為59%,其中俄羅斯出口貢獻巨大。2024年1-9月澳大利亞、泰國、厄瓜多爾、荷蘭等市場下降較大;中亞和俄羅斯市場都表現(xiàn)相對較強,巴西和俄羅斯市場也成為增量的核心市場。

2023年增量相對較多的是俄羅斯、中亞和北美、亞洲的市場,近期俄羅斯、墨西哥、阿聯(lián)酋等都很強。總體看世界疫情對中國汽車市場出口帶來一定促進,由于海外沖突和中國汽車性價比提升促進中國對各類國家出口也有一定增量。

4.1-9月中國汽車進口53萬輛同比下降4%

中國進口車進口量從2017年的124萬輛持續(xù)以年均8%左右下行,到2023年僅有80萬輛。2024年1-9月汽車進口53萬輛,同比下降4%。隨著國產(chǎn)車的崛起和國際品牌本土化加速,近幾年汽車進口持續(xù)低迷,1-9月持續(xù)3年負增長。2024年9月進口汽車5.5萬輛,同比下降20%,環(huán)比下降27%,這是近期少見的9月巨大下滑。

9月德國和瑞典等進口車增量很好。2024年9月進口最高的德國21,711輛、日本11,006輛、美國9,616輛、斯洛伐克4,703輛、英國2,648輛、瑞典2,390輛、墨西哥1,085輛、匈牙利643輛、奧地利555輛、泰國288輛。9月同比去年同期增量最大的是德國3,182輛、瑞典836輛、匈牙利563輛、墨西哥317輛、泰國285輛。

2024年1-9月進口車最高的是日本158,064輛、德國150,475輛、美國86,703輛、斯洛伐克48,999輛、英國34,591輛、瑞典17,048輛、奧地利9,222輛、匈牙利6,825輛、墨西哥5,305輛、韓國4,167輛。今年進口增量最大的是日本18,140輛、匈牙利4,153輛、中國2,666輛、荷蘭989輛、瑞典741輛。

2023年歐洲2.5升以上乘用車對中國出口達到19.6萬輛、179億美元,金額同比增長3%,2024年1-9月達到113億美元降13%,其中9月進口量1.3萬輛,下降8%;進口額11.5億美元,同比下降10%。

隨著中國汽車產(chǎn)業(yè)的不斷強大,電動化轉(zhuǎn)型改變了市場需求結(jié)構(gòu),燃油車需求持續(xù)萎縮,進口燃油車需求也出現(xiàn)明顯下降。隨著國際關系的不斷復雜,還是要未雨綢繆建立更多的進口模式,維持進口車合理規(guī)模。

5.2024年1-9月汽車行業(yè)收入增長3%,利潤下降1%,鋰電池利潤增長59%

9月份,隨著宏觀組合政策落實落細、市場需求繼續(xù)回暖,效果持續(xù)顯現(xiàn)。1—9月份,規(guī)模以上工業(yè)企業(yè)實現(xiàn)營業(yè)收入99.20萬億元,同比增長2.1%;發(fā)生營業(yè)成本84.70萬億元,增長2.4%;營業(yè)收入利潤率為5.27%,同比下降0.31個百分點。2024年1-9月的汽車行業(yè)收入73,593億元,同比增長3%;成本64,531億元,增長3%;利潤3,360億元,同比下降1.2%;汽車行業(yè)利潤率4.6%,相對于下游工業(yè)企業(yè)利潤率6.1%的平均水平,汽車行業(yè)仍偏低。其中9月的汽車行業(yè)收入9,453億元,同比下降1%;成本8,323億元,增長0.4%;利潤324億元,同比下降28.5%;汽車行業(yè)利潤率3.4%。隨著車市生產(chǎn)規(guī)模擴大,PPI下行,上游碳酸鋰成本下降,但車市價格戰(zhàn)嚴峻,車企利潤總體下降壓力加大。

從行業(yè)看,隨著制造業(yè)高端化、智能化、綠色化進程持續(xù)推進,鋰離子電池制造等綠色制造行業(yè)增長58.8%,為推動工業(yè)高質(zhì)量發(fā)展提供重要動力。2024年1-9月的汽車行業(yè)的產(chǎn)銷較差,但由于競爭壓力大,利潤主要靠出口和上游產(chǎn)業(yè)鏈利潤,新動能持續(xù)培育壯大,電池頭部企業(yè)利潤豐厚,其它大部分企業(yè)盈利下滑劇烈,部分企業(yè)生存壓力加大。