初步統計:9月1-30日,乘用車市場零售206.3萬輛,同比增長2%,環比增長8%,今年以來累計零售1,552.9萬輛,同比增長2%;9月1-30日,全國乘用車廠商批發246.9萬輛,同比增長1%,環比增長15%,今年以來累計批發1,840.9萬輛,同比增長3%。

初步統計:9月1-30日,新能源車市場零售112萬輛,同比增長51%,環比增長9%,今年以來累計零售712.9萬輛,同比增長37%;9月1-30日,全國乘用車廠商新能源批發122.7萬輛,同比增長48%,環比增長17%,今年以來累計批發790.7萬輛,同比增長34%。

1.2024年9月全國乘用車市場零售走勢較強

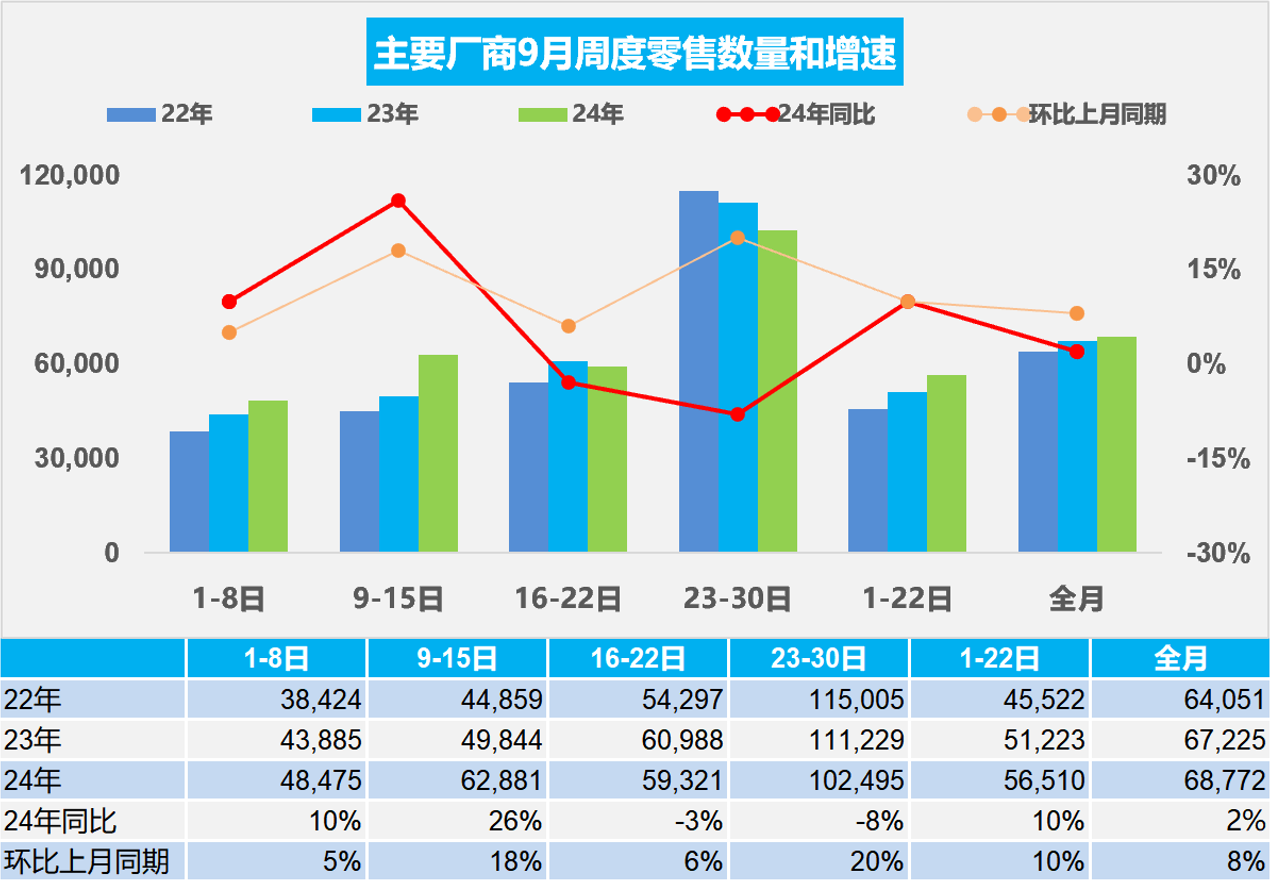

9月第一周乘用車市場日均零售4.8萬輛,同比去年9月同期增長10%,較上月同期增長5%。

9月第二周乘用車市場日均零售6.3萬輛,同比去年9月同期增長26%,較上月同期增長18%。

9月第三周乘用車市場日均零售5.9萬輛,同比去年9月同期下降3%,較上月同期增長6%。

9月第四周乘用車市場日均零售10.2萬輛,同比去年9月同期下降8%,較上月同期增長20%。

初步統計:9月1-30日,乘用車市場零售206.3萬輛,同比增長2%,環比增長8%;今年以來累計零售1,552.9萬輛,同比增長2%。

隨著房地產的持續回落,居民投資房產的規模繼續下降,消費受投資擠壓問題逐步緩解,有更多的資金做儲蓄和消費。技術升級帶來的高性價比車型涌入中國車市,疊加促消費政策的落地,前期購車群體從“有沒有”到“好不好”的需求將得到有效地釋放,推動消費升級的良好增長。

近日美聯儲降息50個基點,正式進入新的降息周期,這對世界經濟活力恢復、對車市消費回升也是很好的利好因素。

9月置換政策各省陸續發布,極大地減緩了價格戰觀望情緒,并促進新車消費。新能源產品增量勢能高于歷史預期,尤其是入門級市場的同級同價更高品質的增換購需求得到有效激發。

隨著股市的暴漲,由于時間太短,部分消費者也希望買更多股票,因此短期的銷量拉升尚不明顯。預計如果國內股市能持續上漲,將改善資產負債表的資產端,肯定能拉動車市的進一步走強。

2.2024年9月全國乘用車廠商銷量相對平穩

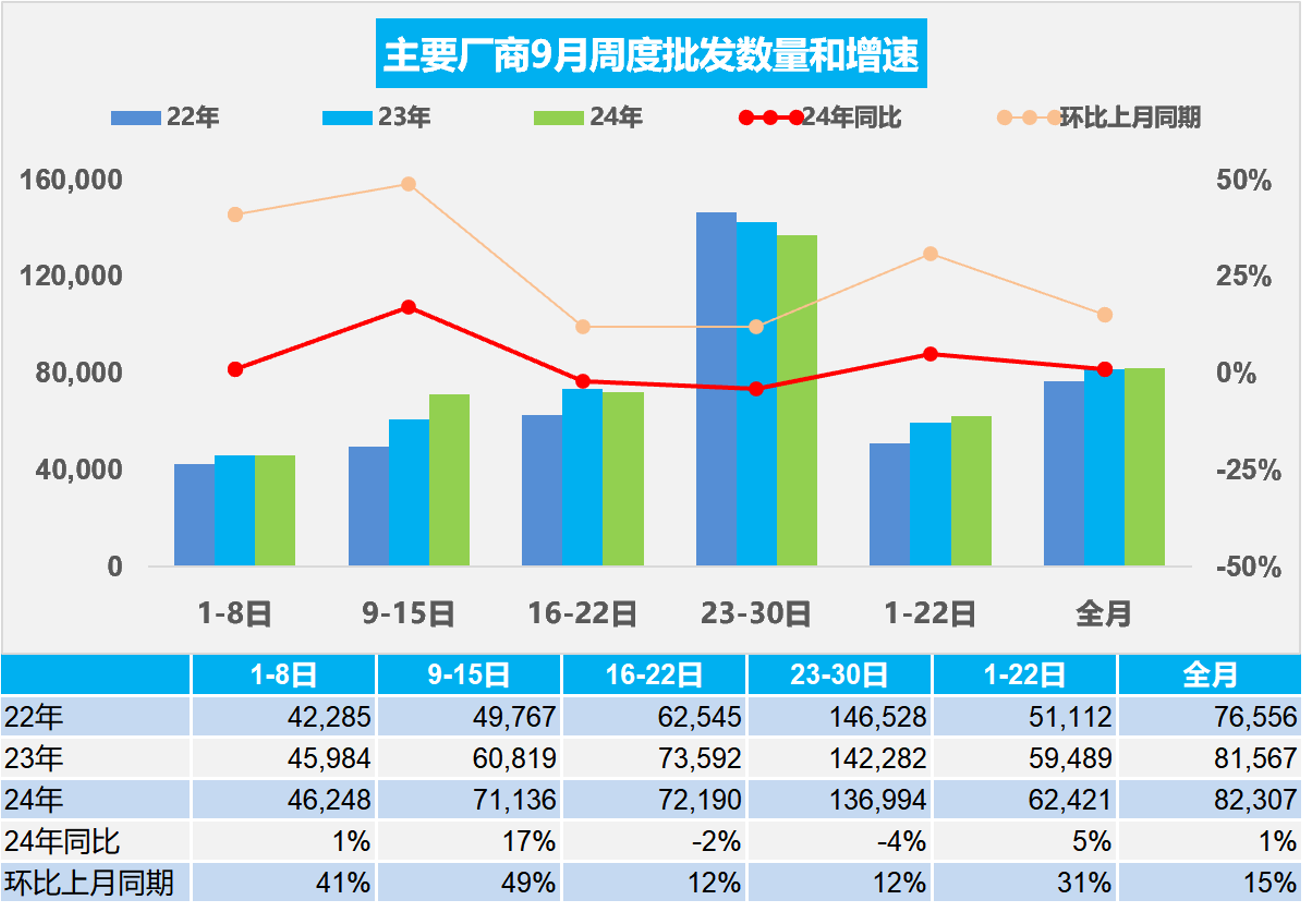

9月第一周乘用車廠商批發日均4.6萬輛,同比去年9月同期增長1%,環比上月同期增長41%。

9月第二周乘用車廠商批發日均7.1萬輛,同比去年9月同期增長17%,環比上月同期增長49%。

9月第三周乘用車廠商批發日均7.2萬輛,同比去年9月同期下降2%,環比上月同期增長12%。

9月第四周乘用車廠商批發日均13.7萬輛,同比去年9月同期下降4%,環比上月同期增長12%。

初步統計:9月1-30日,全國乘用車廠商批發246.9萬輛,同比增長1%,環比增長15%;今年以來累計批發1,840.9萬輛,同比增長3%。

9月共有21個工作日,相對去年多一天,由于今年中秋節在9月17日,因此第三周的周銷量稍低于月度正常進度。國家推出報廢更新政策,并進一步承擔九成左右的報廢更新補貼資金,這是很好的促消費的示范效應。近期各地推進相應的以舊換新鼓勵政策并及時出臺實施細則,進一步拉動消費增長。

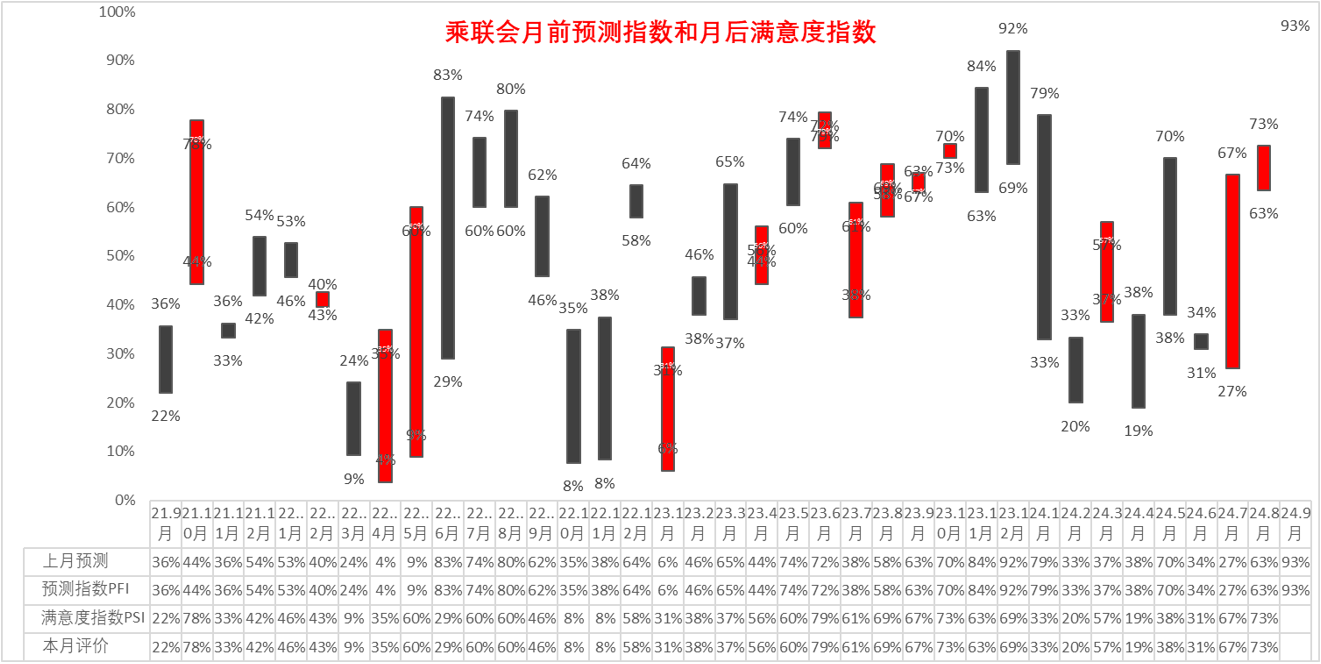

乘聯分會內部市場預測團隊對8月乘用車市場月前預測是樂觀度63%,9月初的月后滿意度評估為73%。目前對9月市場的樂觀度達到93%,這是近期的最高市場樂觀點。8月廠商銷量遠低于車市零售,形成大幅去庫存特征,因此9月有合理的加庫存的需求,這對車市增長的促進性很強。

由于主力車企的產銷順暢,生產增量緩慢,因此部分主力廠商9月產銷量環比增長幅度并不大,也使9月的產銷環比總體增速不是很快。

3.股市暴漲很難迅速拉升車市

近期國內股市在政策利好的推動下實現強勁上漲。在9月的最后一個交易日,中國A股放量暴漲。30日,上證指數跳空高開,截至當天收盤,上證指數報3,336點,漲幅為8.06%;深證成指報10,529點,漲幅為10.67%;創業板指報2,175點,漲15.36%。滬深兩市總成交額約25,930億元人民幣,刷新歷史紀錄。

9月下旬以來,樓市利好政策頻頻。中央政治局會議定調“止跌回穩”后,中央以及包括北京、上海、廣州、深圳在內的城市出臺了力度較大的松綁政策。9月29日晚,央行連發四條新政策,包括完善商業性個人住房貸款利率定價機制、優化個人住房貸款最低首付款比例、優化保障性住房再貸款、延長部分房地產金融政策期限。

在股市和樓市強力刺激下,車市短期走勢如何判斷,也是值得思考的。由于此次政策和歷史政策相比的力度更強,發力更精準,因此效果肯定特別好。參考歷史看,2014年股市創新高時的樓市與車市關聯效果也是很有意思的,雖然很多基礎環境因素和政策有很大差異,但也可以借此對比做一下參考。參考2014-2016年的結果看,在突然爆發的股市暴漲時,更多錢會進入股市,車市很難實現同步的快速上漲。如果股市長期持續穩定向上,則車市的走強是必然的趨勢。

4.俄羅斯乘用車市場跟蹤

俄羅斯是老牌兒的世界超級大國,在科技等方面具有超強的世界優勢,但近幾年表現相對較弱,尤其本世紀以來表現逐步走差的狀態。

隨著石油價格的高漲,在2008年俄羅斯汽車銷量達到近300萬的規模,2008年全球經濟危機打斷俄汽車市場連年增長趨勢,年銷量止步階段性高點292.8萬輛;隨著2014年克里米亞危機后,年銷量規模由此前250萬輛級降至150萬輛級;而2022年俄烏沖突后,2022年年銷量觸底至當年68.7萬輛。2023年俄羅斯乘用車銷量回升至105萬輛。2024年1-8月的俄羅斯銷量達到99萬輛,同比增長64%,按此走勢判斷,2024年應該說能夠達到140萬輛的規模。

俄烏沖突后,因制裁和物料短缺,國際車企相繼退出俄市場,但市場需求仍被一定程度滿足。國際車企品牌在俄羅斯的銷量總體仍然保持相對較高狀態。日韓系在俄羅斯表現相對較強,尤其是1-8月的起亞、現代和豐田等都累計超過萬輛銷量,月均1500輛以上的水平,而且寶馬、奔馳的2024年月均銷量也達到了600輛以上的水平,歐洲豪車的俄羅斯表現相對是不錯的狀態。

中國車企在2021年到2022年在俄羅斯市場已經逐步崛起的狀態,尤其到2023年,中國車企抓住了俄羅斯國內市場需求相對旺盛,而供給不足的特征,實現了突破50%的份額,2024年又突破了62%的份額,實現了中國車企強勢增長的表現。奇瑞、長城、吉利、長安成為龍頭企業。理想和賽力斯的俄羅斯市場銷量也是很強。江淮、廣汽、一汽、東風、北汽等俄羅斯市場表現也逐步提升。

5.氫燃料電池車走勢分析

燃料電池效率高、加注快、啟動溫度低、排放低。燃料電池彌補了動力電池的不足,主要替代的是高緯度、中長距離運輸、高負荷運輸需求,對應重卡、叉車、客車、城市環衛車等應用場景。根據國家保險數據,2024年1-8月保險數據量4,227輛,同比增長21%;2024年8月氫燃料車保險數據量784輛,銷量增35%,環比下降18%。由于銷量主要靠12月的沖刺,目前的銷量不好判斷全年的走勢。

與鋰電池產業綜合相比,我國燃料電池核心原材料及部件水平、以及整車耐用性及壽命仍與世界先進水平有一定差距。目前在高補貼和特殊場景下依托區域資源優勢,降低加氫成本是當前燃料電池汽車最快實現經濟性的方式。購車成本與加氫成本高導致經濟性依然弱于燃油車與動力電池汽車,短期推廣局限于示范項目。

隨著國家補貼和地方補貼的強力推動,全到位后的實際價格低于燃油車,加上高速公路免過路費等政策支持,燃料電池車的補貼運營模式逐步啟動,但由于世界范圍的產業鏈不強,幾十年來技術突破緩慢。中國大城市土地貴加氫站建設困難,氫燃料乘用車的市場化推廣任重道遠,目前乘用車沒有太大的發展機會,商用車主要是示范運行。預計如果未來世界性的技術突破后,會有很好的脫碳向氫的巨大發展空間。