一.自主品牌與合資品牌形成巨大的反差

近期自主與合資車企走勢發(fā)生明顯的變化,自主走強趨勢明顯。7月自主品牌零售60萬輛,同比增長18%,環(huán)比5月增長3%,相對2019年7月增長12%。自主品牌批發(fā)市場份額40.2%,較同期份額增長7.7%;且國內零售份額為36.4%,同比增4個百分點。自主品牌頭部企業(yè)經過苦練內功、克服芯片短缺壓力,且在產品、營銷、服務等各方面均有了明顯的進步,因此長安、紅旗、奇瑞、廣汽埃安等品牌同比高幅增長。

7月主流合資品牌零售78萬輛,同比增長3%,環(huán)比5月增長1%,相對2019年7月下降1%。7月的日系品牌零售份額23.4%,同比下降2.1個百分點。美系市場零售份額達到10.6%,同比增長0.6個百分點,表現(xiàn)較好。德系品牌仍處于調整蓄勢的階段。

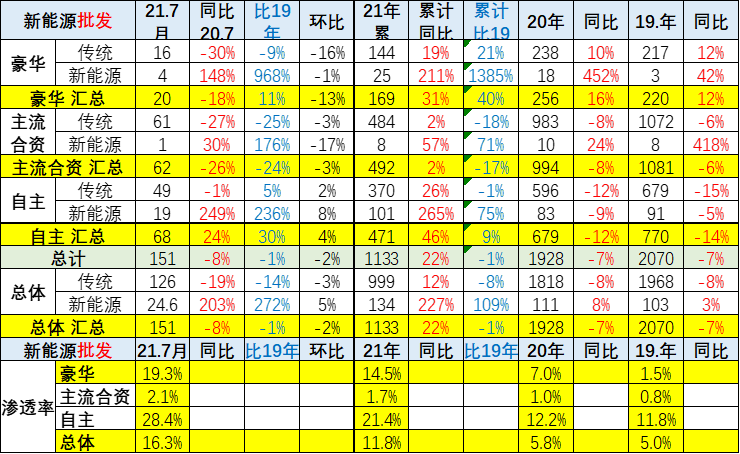

7月新能源車國內批發(fā)滲透率16%,1-7月滲透率12%,較2020年5.8%的滲透率提升明顯。7月,自主品牌中的新能源車滲透率28%;豪華車中的新能源車滲透率19%;而主流合資品牌中的新能源車滲透率僅有2%。

二.自主品牌走強的優(yōu)勢是自主

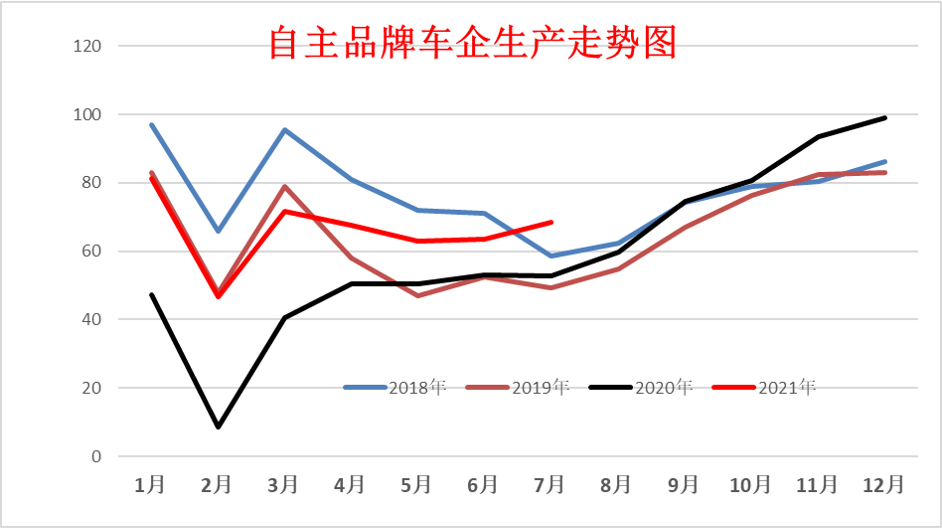

這兩年自主品牌車企市場表現(xiàn)相對優(yōu)秀,尤其今年自主品牌生產始終保持在60萬輛以上的規(guī)模,7月份達到68.3萬輛的水平,相對于2020年7月份的52.8萬輛同比增長29%。呈現(xiàn)自主品牌產銷兩旺的良好局面,自主可控的生產體系能力,得到一個充分的體現(xiàn)。

三.合資品牌的新能源亟待突破

近期合資品牌生產表現(xiàn)相對走勢較差,尤其在今年從三月份以來,合資企業(yè)的生產呈現(xiàn)持續(xù)的生產不足的問題,每個月都相對于前期水平出現(xiàn)大幅下滑的狀態(tài),尤其是在五月份之后的下行態(tài)勢日益的明顯,與2020年的銷量水平相差30個百分點左右。

合資車企生產同比下降30%與自主品牌同比增長30%形成了巨大的反差,呈現(xiàn)自主品牌因為生產優(yōu)勢相對較強,而搶占合資品牌份額的特色表現(xiàn)。

四.合資的產業(yè)鏈有待自主掌控

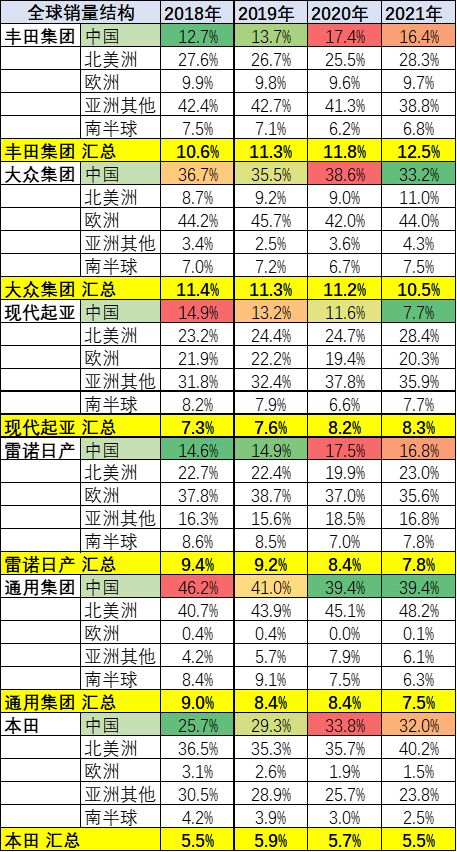

從今年1-7月的世界車市銷量結構看,部分國際車企在中國地區(qū)銷量下滑巨大。這也與部分國際車企的產品布局和芯片供應的差異化調整密切相關。

給最賺錢的車型,是芯片供給的重要調配原則之一。因此最賺錢的首先是豪華品牌,其次是自己造的,而不是給合資企業(yè),由此形成巨大的反差。

從德國大眾集團的全球表現(xiàn)看,需要銷量的擴張期,中國市場的表現(xiàn)很強。但近期芯片緊缺,中國的表現(xiàn)就弱化。

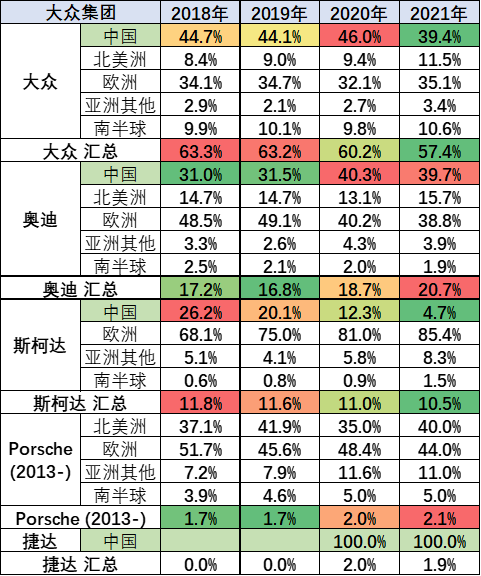

尤其是大眾品牌的今年地位大幅下降,奧迪與保時捷的表現(xiàn)走強。大眾的走弱主要是中國市場的大眾品牌生產不足的影響。

早在去年12月芯片開始緊缺之前,大眾公司僅通過博世和大陸集團等主要供應商采購芯片,與半導體芯片制造商沒有直接的合同或供應協(xié)議。大眾汽車目前正在與其主要供應商、芯片制造商和晶圓制造商進行多方談判。“我們必須確保晶圓和半導體制造商了解我們的需求。”至關重要的是不要僅依靠一條供應鏈,這有可能打破僅通過頂級汽車供應商采購芯片的傳統(tǒng)。

總之,中國的合資企業(yè)也需要根據中國的產業(yè)優(yōu)勢,自主掌控合資企業(yè)的體系,實現(xiàn)更強的抗風險能力,挖掘中國產業(yè)優(yōu)勢,實現(xiàn)合資車企更好的發(fā)展。(來源:崔東樹 乘聯(lián)會)

*轉載或引用本官網的原創(chuàng)文章,請注明作者及出處。