乘用車:7月1-28日,乘用車市場(chǎng)零售139.2萬(wàn)輛,同比去年7月同期下降3%,較上月同期下降11%,今年以來(lái)累計(jì)零售1,123.1萬(wàn)輛,同比增長(zhǎng)2%;7月1-28日,全國(guó)乘用車廠商批發(fā)135.7萬(wàn)輛,同比去年7月同期下降17%,較上月同期下降28%,今年以來(lái)累計(jì)批發(fā)1,310.9萬(wàn)輛,同比增長(zhǎng)3%。

新能源:7月1-28日,乘用車新能源車市場(chǎng)零售72.2萬(wàn)輛,同比去年7月同期增長(zhǎng)31%,較上月同期下降5%,今年以來(lái)累計(jì)零售483.5萬(wàn)輛,同比增長(zhǎng)33%;7月1-28日,全國(guó)乘用車廠商新能源批發(fā)74.1萬(wàn)輛,同比去年7月同期增長(zhǎng)18%,較上月同期下降15%,今年以來(lái)累計(jì)批發(fā)536萬(wàn)輛,同比增長(zhǎng)28%。

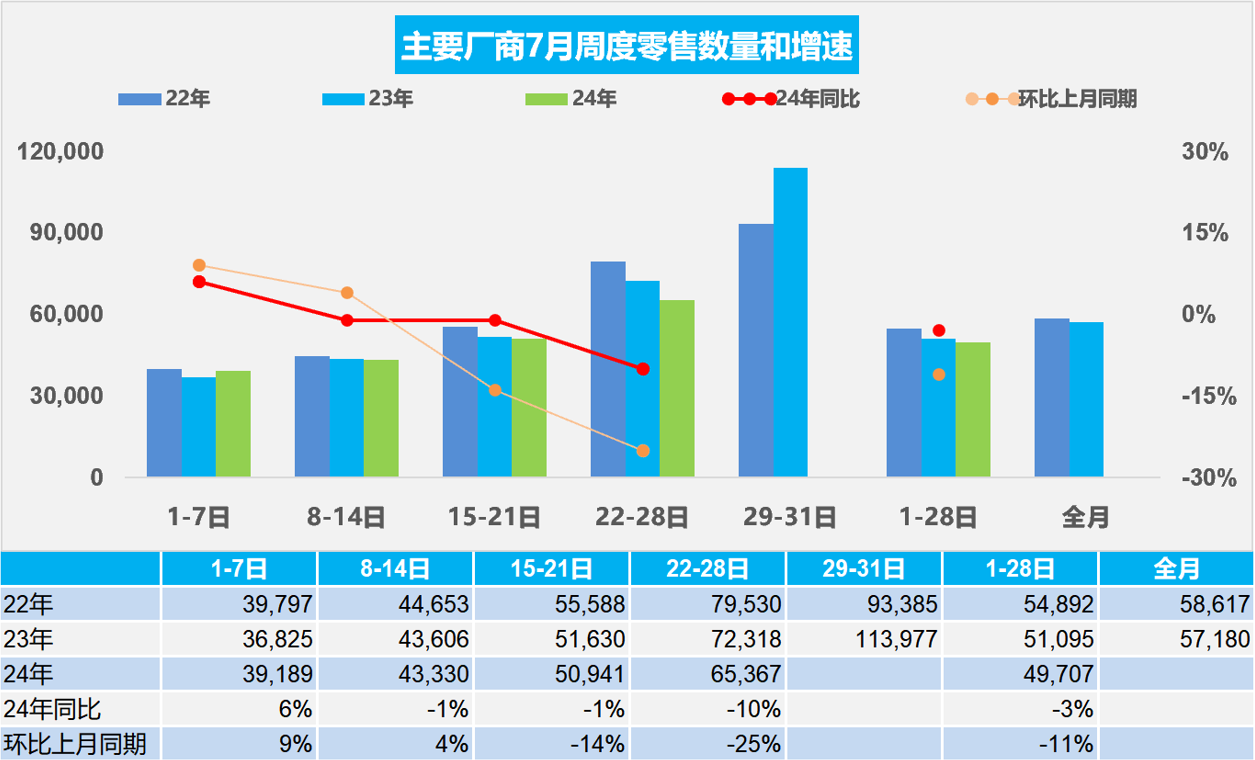

1.2024年7月全國(guó)乘用車市場(chǎng)零售日漸平穩(wěn)

7月第一周乘用車市場(chǎng)日均零售3.9萬(wàn)輛,同比去年7月同期增長(zhǎng)6%,較上月同期增長(zhǎng)9%。

7月第二周乘用車市場(chǎng)日均零售4.3萬(wàn)輛,同比去年7月同期下降1%,較上月同期增長(zhǎng)4%。

7月第三周乘用車市場(chǎng)日均零售5.1萬(wàn)輛,同比去年7月同期下降1%,較上月同期下降14%。

7月第四周乘用車市場(chǎng)日均零售6.5萬(wàn)輛,同比去年7月同期下降10%,較上月同期下降25%。

7月1-28日,全國(guó)乘用車市場(chǎng)零售139.2萬(wàn)輛,同比去年7月同期下降3%,較上月同期下降11%;今年以來(lái)累計(jì)零售1,123.1萬(wàn)輛,同比增長(zhǎng)2%。

相對(duì)于6月初受端午節(jié)假日和高考因素影響,7月初銷售狀態(tài)較正常,下半月的銷量增長(zhǎng)壓力體現(xiàn)。近幾年夏季車市淡季不淡的特征日益明顯,2014-2019年的7月車市零售占全年總量平均在6.9%,而2020-2023年的7月車市零售占全年總量平均在8.4%,其中2023年達(dá)到8.8%的較高占比,日益向發(fā)達(dá)國(guó)家的老齡化市場(chǎng)特征過(guò)渡,普及化特征弱化。隨著私車普及和智能電動(dòng)車的快速增長(zhǎng),車主低成本出行游玩熱情較高,購(gòu)車、換車出游也是部分家庭的最佳選擇,有利于居民消費(fèi)潛力釋放。

近期報(bào)廢更新政策效果逐步體現(xiàn),終端反饋的日均報(bào)廢申請(qǐng)量持續(xù)增長(zhǎng)。截止25日汽車以舊換新信息平臺(tái)收到汽車報(bào)廢更新補(bǔ)貼申請(qǐng)36.4萬(wàn)份,單日新增已超過(guò)1萬(wàn)份,有效地拉動(dòng)新能源車的零售增長(zhǎng)。

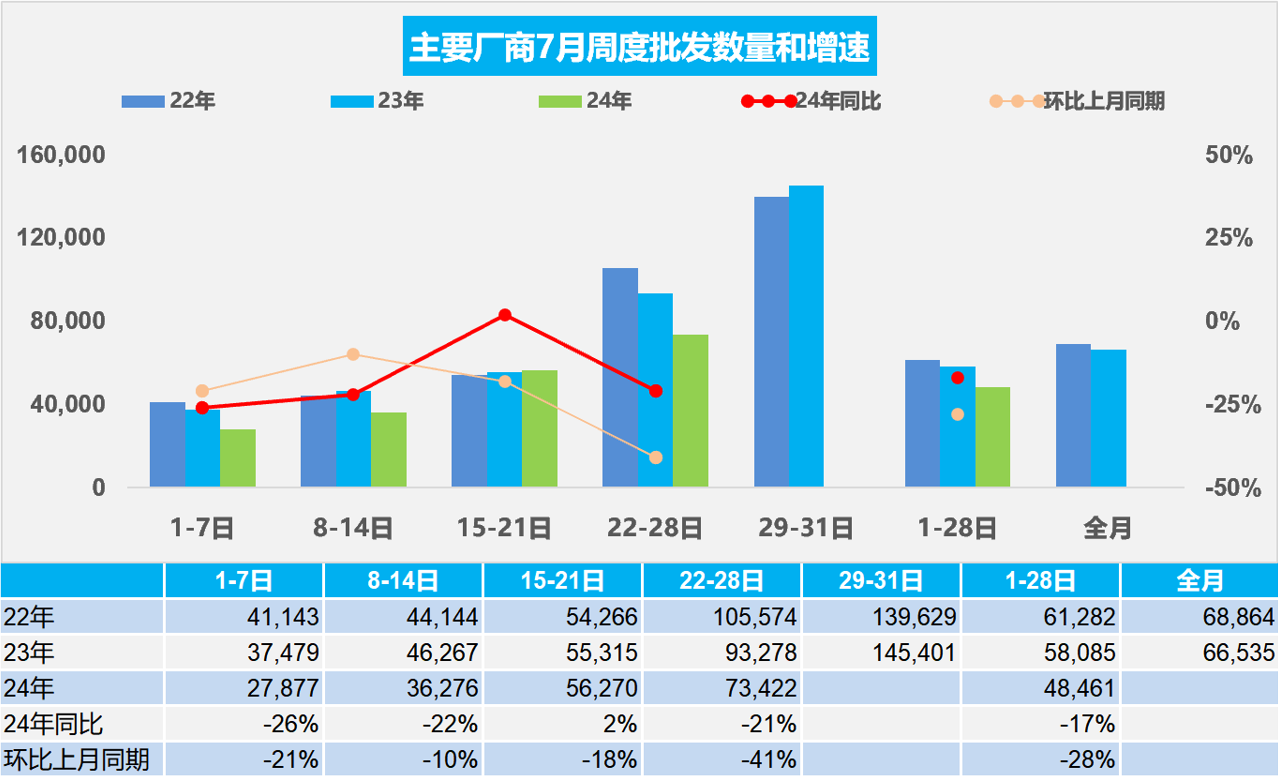

2.2024年7月全國(guó)乘用車廠商銷量相對(duì)謹(jǐn)慎

7月第一周乘用車廠商批發(fā)日均2.8萬(wàn)輛,同比去年7月同期下降26%,環(huán)比上月同期下降21%。

7月第二周乘用車廠商批發(fā)日均3.6萬(wàn)輛,同比去年7月同期下降22%,環(huán)比上月同期下降10%。

7月第三周乘用車廠商批發(fā)日均5.6萬(wàn)輛,同比去年7月同期增長(zhǎng)2%,環(huán)比上月同期下降18%。

7月第四周大部分車企正常進(jìn)入休假周期,批發(fā)日均7.3萬(wàn)輛,同比去年7月同期下降21%,環(huán)比上月同期下降41%。

7月1-28日,全國(guó)乘用車廠商批發(fā)135.7萬(wàn)輛,同比去年7月同期下降17%,較上月同期下降28%;今年以來(lái)累計(jì)批發(fā)1,310.9萬(wàn)輛,同比增長(zhǎng)3%。

今年7月共有23個(gè)工作日,較去年的21個(gè)工作日多兩天,有利于7月的產(chǎn)銷平穩(wěn)走勢(shì)。隨著車市增長(zhǎng)的結(jié)構(gòu)性分化,部分企業(yè)傳統(tǒng)燃油車產(chǎn)能充裕,燃油車市場(chǎng)萎縮壓力下的去庫(kù)存特征明顯,7月初車市批發(fā)走勢(shì)較弱。

上半年持續(xù)增強(qiáng)的大幅促銷擾亂了車市正常的價(jià)格走勢(shì),終端價(jià)格修復(fù)需要一段時(shí)間適應(yīng),加上二季度超強(qiáng)的促銷力度對(duì)下半年購(gòu)車客戶的消費(fèi)產(chǎn)生透支效應(yīng),7月以價(jià)換量的效果小幅減弱。車企結(jié)合上半年戰(zhàn)果,也對(duì)市場(chǎng)預(yù)期、產(chǎn)品結(jié)構(gòu)及銷量節(jié)奏進(jìn)行優(yōu)化調(diào)整,部分車企拒絕“內(nèi)卷式”惡性競(jìng)爭(zhēng),減少銷量壓力,改善終端價(jià)格影響因素,車市進(jìn)入平緩期。

3.汽車報(bào)廢更新補(bǔ)貼擴(kuò)容翻倍是重大利好

為貫徹落實(shí)黨中央、國(guó)務(wù)院決策部署,按照《商務(wù)部等14部門關(guān)于印發(fā)<推動(dòng)消費(fèi)品以舊換新行動(dòng)方案>的通知》要求,《關(guān)于加力支持大規(guī)模設(shè)備更新和消費(fèi)品以舊換新的若干措施》25日對(duì)外發(fā)布。文件提出,統(tǒng)籌安排3000億元左右超長(zhǎng)期特別國(guó)債資金,加力支持大規(guī)模設(shè)備更新和消費(fèi)品以舊換新。

此次的汽車報(bào)廢更新補(bǔ)貼擴(kuò)容和補(bǔ)貼翻倍對(duì)車市是重大的利好,乘用車補(bǔ)貼實(shí)現(xiàn)翻倍,增加老舊柴油貨車的報(bào)廢更新,估計(jì)對(duì)應(yīng)安排幾百億元的汽車補(bǔ)貼資金,應(yīng)該能有效的拉動(dòng)今年汽車市場(chǎng)200萬(wàn)左右的報(bào)廢強(qiáng)力增長(zhǎng),也有利于拉動(dòng)千億以上的增量更新消費(fèi),通過(guò)釋放車市更新需求將改善車市嚴(yán)峻的過(guò)度價(jià)格戰(zhàn)的艱難局面,對(duì)廠商和經(jīng)銷商都是超預(yù)期的重大利好。

4.2024年1-6月汽車行業(yè)收入4.8萬(wàn)億增長(zhǎng)5%、利潤(rùn)2377億增長(zhǎng)11%、利潤(rùn)率5.0%

6月份,隨著宏觀組合政策落實(shí)落細(xì)、市場(chǎng)需求繼續(xù)回暖,效果持續(xù)顯現(xiàn)。1—6月份,規(guī)模以上工業(yè)企業(yè)實(shí)現(xiàn)營(yíng)業(yè)收入64.86萬(wàn)億元,同比增長(zhǎng)2.9%;發(fā)生營(yíng)業(yè)成本55.31萬(wàn)億元,增長(zhǎng)2.9%;營(yíng)業(yè)收入利潤(rùn)率為5.41%,同比提高0.03個(gè)百分點(diǎn)。2024年1-6月的汽車行業(yè)收入47,672億元,同比增長(zhǎng)5%;成本41,730億元,增長(zhǎng)5%;利潤(rùn)2,377億元,同比增長(zhǎng)10.7%;汽車行業(yè)利潤(rùn)率5.0%,相對(duì)于下游工業(yè)企業(yè)利潤(rùn)率6.4%的平均水平,汽車行業(yè)仍偏低。隨著車市生產(chǎn)規(guī)模擴(kuò)大,PPI下行,上游碳酸鋰成本下降,車企利潤(rùn)總體稍有改善。

2024年1-6月的汽車行業(yè)在低基數(shù)下的產(chǎn)銷較好,但由于競(jìng)爭(zhēng)壓力大,利潤(rùn)主要靠出口和高端豪華,其它大部分企業(yè)盈利下滑劇烈,部分企業(yè)生存壓力加大。隨著各項(xiàng)宏觀政策落實(shí)落細(xì),工業(yè)生產(chǎn)平穩(wěn)較快增長(zhǎng),企業(yè)利潤(rùn)持續(xù)穩(wěn)定恢復(fù)。但國(guó)內(nèi)有效需求不足制約企業(yè)效益持續(xù)改善,國(guó)際環(huán)境嚴(yán)峻復(fù)雜加大企業(yè)經(jīng)營(yíng)壓力,工業(yè)企業(yè)效益恢復(fù)基礎(chǔ)仍需鞏固。由于燃油車前期仍有微薄盈利,但萎縮較快,部分企業(yè)嚴(yán)重虧損;新能源車高增長(zhǎng),但虧損較大,矛盾壓力較大。因此中央及各級(jí)政府積極穩(wěn)定燃油車消費(fèi),推動(dòng)報(bào)廢更新的更強(qiáng)力實(shí)施,只有油電同強(qiáng),未來(lái)汽車行業(yè)總體形勢(shì)才能持續(xù)穩(wěn)中向好。

5.2024年1-6月中國(guó)汽車進(jìn)口33萬(wàn)下降4%

中國(guó)進(jìn)口車進(jìn)口量從2017年的124萬(wàn)輛持續(xù)以年均8%左右下行,到2023年僅有80萬(wàn)輛。2024年1-6月汽車進(jìn)口33.2萬(wàn)輛,同比下降4%。隨著國(guó)產(chǎn)車的崛起和國(guó)際品牌本土化加速,近幾年汽車進(jìn)口持續(xù)低迷,1-6月持續(xù)3年負(fù)增長(zhǎng)。2024年6月進(jìn)口汽車6.1萬(wàn)輛,同比下降2%,環(huán)比下降3%,這是歷史少見(jiàn)的6月低增長(zhǎng)。

隨著中國(guó)汽車產(chǎn)業(yè)的不斷強(qiáng)大,電動(dòng)化轉(zhuǎn)型改變了市場(chǎng)需求結(jié)構(gòu),燃油車需求持續(xù)萎縮,進(jìn)口燃油車需求也出現(xiàn)明顯下降。隨著國(guó)際關(guān)系的不斷復(fù)雜,還是要未雨綢繆建立更多的進(jìn)口模式,維持進(jìn)口車合理規(guī)模。

6.要強(qiáng)化行業(yè)自律,防止“內(nèi)卷式”惡性競(jìng)爭(zhēng)

中共中央政治局7月30日召開(kāi)會(huì)議,分析研究當(dāng)前經(jīng)濟(jì)形勢(shì),部署下半年經(jīng)濟(jì)工作。會(huì)議指出,要培育壯大新興產(chǎn)業(yè)和未來(lái)產(chǎn)業(yè)。要大力推進(jìn)高水平科技自立自強(qiáng),加強(qiáng)關(guān)鍵核心技術(shù)攻關(guān),推動(dòng)傳統(tǒng)產(chǎn)業(yè)轉(zhuǎn)型升級(jí)。要有力有效支持發(fā)展瞪羚企業(yè)、獨(dú)角獸企業(yè)。要強(qiáng)化行業(yè)自律,防止“內(nèi)卷式”惡性競(jìng)爭(zhēng)。強(qiáng)化市場(chǎng)優(yōu)勝劣汰機(jī)制,暢通落后低效產(chǎn)能退出渠道。

新能源車是新質(zhì)生產(chǎn)力的核心代表,新能源車是中國(guó)汽車產(chǎn)業(yè)由大變強(qiáng)的必由之路,這也是車企發(fā)展未來(lái)方向。隨著防止“內(nèi)卷式”惡性競(jìng)爭(zhēng),我們也需要關(guān)注穩(wěn)定燃油車市場(chǎng)的平穩(wěn)發(fā)展,防止惡性內(nèi)卷帶來(lái)的車市震蕩和消費(fèi)不旺的問(wèn)題,因此中央的決策部署對(duì)車市帶來(lái)穩(wěn)定發(fā)展的利好促進(jìn)。