乘用車:7月1-7日,乘用車市場零售27.4萬輛,同比去年同期增長6%,較上月同期增長9%,今年以來累計零售1,011.4萬輛,同比增長3%;7月1-7日,全國乘用車廠商批發19.5萬輛,同比去年同期下降26%,較上月同期下降21%,今年以來累計批發1,194.7萬輛,同比增長5%。

新能源:7月1-7日,乘用車新能源市場零售13萬輛,同比去年同期增長37%,較上月同期增長3%,今年以來累計零售424.3萬輛,同比增長33%;7月1-7日,全國乘用車廠商新能源批發11.1萬輛,同比去年同期增長24%,較上月同期下降20%,今年以來累計批發473.1萬輛,同比增長30%。

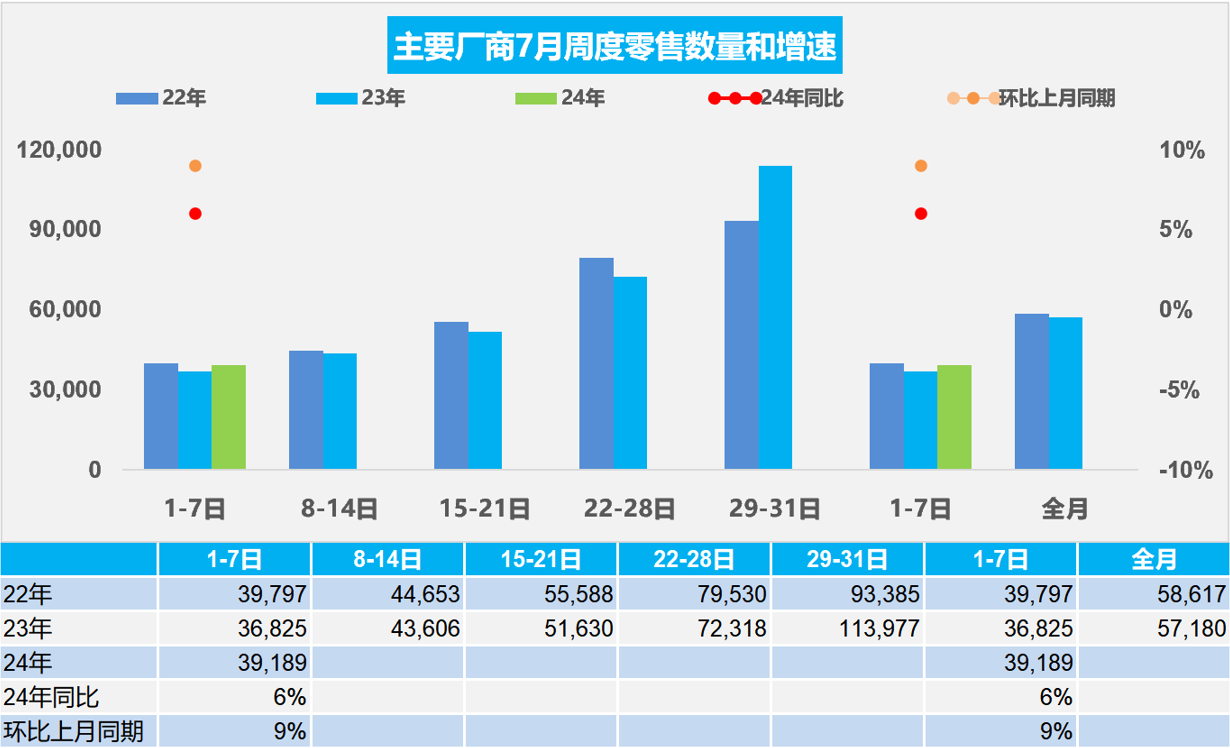

1.2024年7月全國乘用車市場零售平穩起步

7月第一周乘用車市場日均零售3.9萬輛,同比去年同期增長6%,較上月同期增長9%。

7月1-7日,乘用車市場零售27.4萬輛,同比去年同期增長6%,較上月同期增長9%;今年以來累計零售1,011.4萬輛,同比增長3%。

近幾年夏季車市淡季不淡的特征日益明顯,2014-2019年的7月車市零售占全年總量平均在6.9%,而2020-2023年的7月車市零售占全年總量平均在8.4%,其中2023年達到8.8%的較高占比,日益向歐美老齡化市場過渡,普及化特征弱化。隨著私車普及和智能電動車的快速增長,車主低成本出行游玩熱情較高,私車報廢更新補貼政策推動的購車需求持續加速釋放,購車、換車出游也是部分家庭的最佳選擇,有利于居民消費潛力釋放。

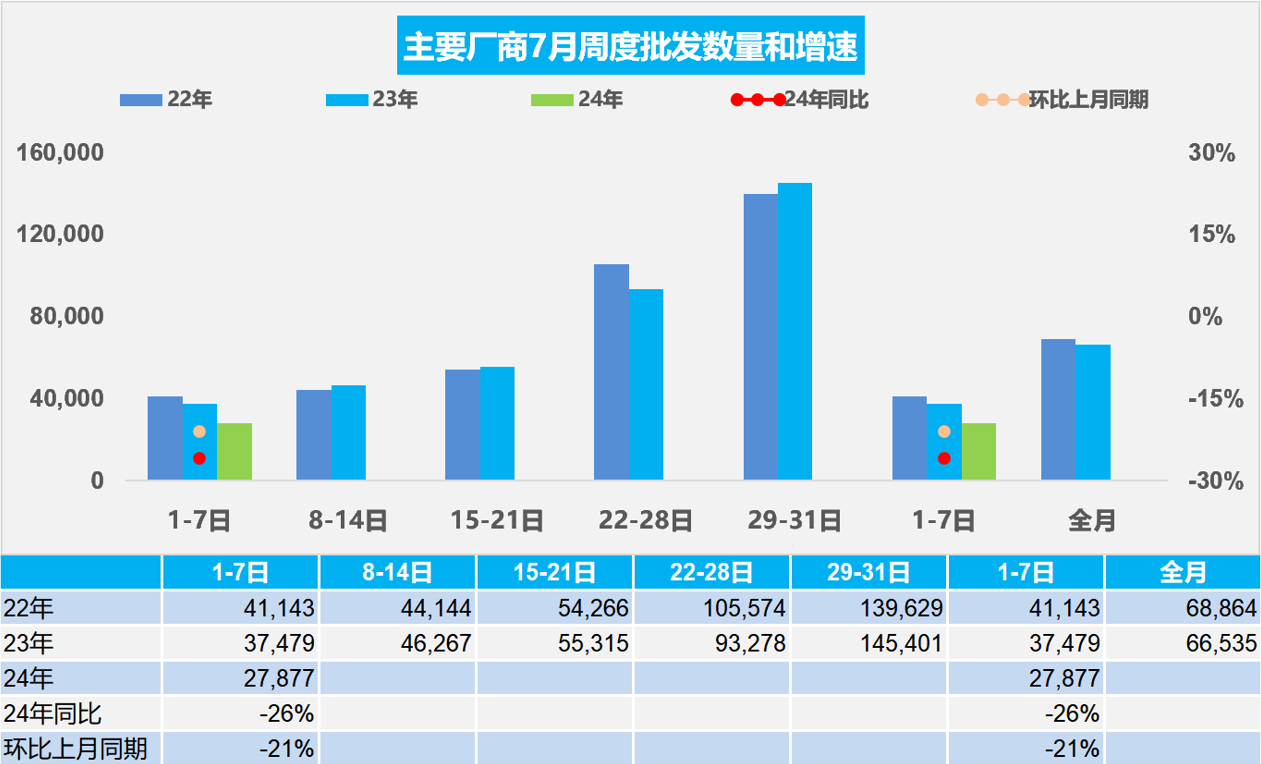

2.2024年7月全國乘用車廠商銷量開局偏弱

7月第一周批發日均2.8萬輛,同比去年7月同期下降26%,環比上月同期下降21%。

7月1-7日,全國乘用車廠商批發19.5萬輛,同比去年同期下降26%,較上月同期下降21%;今年以來累計批發1,194.7萬輛,同比增長5%。

今年7月共有23個工作日,較去年的21個工作日多兩天,有利于7月的產銷平穩走勢。隨著車市增長的結構性分化,部分企業傳統燃油車產能充裕,燃油車市場萎縮壓力下的去庫存特征明顯,7月初車市批發走勢較弱。

上半年持續增強的大幅促銷擾亂了車市正常的價格走勢,終端價格修復需要一段時間適應,加上二季度超強的促銷力度對下半年購車客戶的消費透支效應,7月以價換量的效果有可能減弱。車企結合上半年戰果,也將對市場預期、產品結構及上市節奏進行優化調整,或將進入蓄力期。

3.2024年5月中國占世界汽車份額33%

2024年5月的世界汽車銷量達到727萬輛,同比下降1%,環比增長4%。2024年5月較2018年5月峰值仍稍低10%,處歷年的中位水平。2024年1-5月銷量3,566萬輛,同比增長3%。2024年5月中國車企的世界份額33%。

從世界范圍角度來看, 2024年中國汽車市場恢復較強,比亞迪、吉利汽車、長安汽車等中國車企回升效果最為突出,以豐田和起亞為代表的亞洲集團表現仍較差。近兩年的國際芯片短缺對中國車市的影響較小,反而推動中國汽車出口表現很強,搶占巨大的國際市場供需缺口,獲得難得發展機遇。作為汽車芯片這樣的高壟斷行業,此次的供給端緊縮將對中國供應鏈崛起帶來重大機會,近期的新能源發展迅速,中國自主車企走勢較強。

4.2024年1-5月中國占世界新能源車份額64%

2024年1-5月份世界汽車銷量達到3,566萬輛,新能源汽車達到585萬輛。2024年1-5月的新能源車份額達到16.4%,其中純電動車的占比達到10.8%,而插電混動是達到5.6%的汽車比例,而混合動力占到6.3%,油電混動的占比提升。

2024年5月世界新能源乘用車銷量132萬輛,同比增長20%,環比增長11%。1-5月世界新能源乘用車達到567萬輛,同比增長21%。今年歐洲1-5月新能源乘用車銷量110萬輛的增速3%,北美新能源乘用車銷量67萬輛的增速12%,在燃油車供給增大的背景下,歐美的新能源表現一般。因為歐美新能源走勢放緩,世界新能源1-5月相對前幾年的走勢放緩較大。歐美新能源的銷量增速放緩值得關注,目前的早期嘗試者和環保主義者都已經購買了電動汽車,主 流消費者對充電基礎設施、電池壽命、保險成本的擔憂仍較大,在較高利率下即使放開自動駕駛的使用,但銷量滲透率提升沒有達到預期。

近期中國新能源乘用車的增速強于世界平均增長速度。2022年的中國新能源乘用車世界份額超過63%,2023年的中國占世界份額64%,2024年1-5月的繼續保持64%的份額,其中4-5月的中國新能源乘用車世界份額份額達到67%。中國在世界純電動車市場份額表現相對突出,2023年的份額達到61%的份額水平,2024年1-5月59%的表現相對平穩。中國在世界插電混動份額表現持續走強,2023年上升到69%的水平,2024年1-5月達到73%的超高水平,中國在世界插電混動市場呈現超強的表現。

受到高基數和各國補貼政策退出的影響,加之歐盟對中國電動車采取錯誤的加稅政策, 2024年歐美新能源乘用車開局偏弱后,歐洲新能源持續走弱。2024年1-5月中國新能源車出口較好,在南美和東南亞市場表現很好,這也是中國產業鏈強大,形成強大的國內市場和出口的雙增長。

5.2024年5月中國汽車出口海外部分數據跟蹤

自2021年以來,隨著世界新冠疫情的爆發,中國汽車產業鏈韌性較強的優勢充分體現,中國汽車出口市場近兩年表現超強增長。2024年5月中國自主車企在海外部分地區銷量初步統計達到19.8萬,同比增長43%,環比增長3%。2024年1-5月的中國海外市場自主品牌銷量94萬輛,同比增長58%,中國自主海外部分可統計市場的零售表現很好。出口增長重要原因是自主品牌燃油車的國際性價比巨大優勢和新能源車出口較頑強,加之俄羅斯貢獻了巨大增量,因此中國汽車出口的數量和均價均強勢增長。

由于有中國家電等產業出海的經驗教訓,汽車出海的策略日益清晰完善,從KD組裝到本地化生產、海外并購,車企海外戰略效果突出。目前我國自主品牌出口進入了強化根據地打造游擊區的農村包圍城市的戰略新階段。自主品牌在海外以建設KD組裝為起步,逐步加大本土化產業鏈建設,以整車企業為龍頭,零部件與整車抱團出海效果顯著,上汽、吉利、長城等取得巨大的成功。自主整車出口從買斷模式基本全面轉向經銷模式,奇瑞等自主整車品牌建設海外本土化的商務管控中心,全面監督當地提升銷售服務網點的體系能力,自主品牌在當地市場的口碑越來越好。

中國對國外的反傾銷和反補貼調查有超2000起的巨大的案例斗爭經驗。1994年至2023年,全球對中國發起的貿易救濟案件中,反傾銷1646起,占比70.7%;反補貼212起,占比9%;保障措施392起,占比17%;特別保障措施89起,占比4%。2023年,全球發起的對華貿易救濟案件中,反傾銷189起,占比82.89%;反補貼26起,占比11.40%;保障措施13起,占比5.70%。2023年,中國對全球發起的貿易救濟案件中,反傾銷1起。2023年,全球對中國發起的貿易救濟案件中,反傾銷63起,占比72%;反補貼12起,占比14%;保障措施12起,占比14%。

中國車企的對外貿易的防風險意識極強,10多年里中國車企遭遇俄羅斯、伊朗、阿爾及利亞、巴西等多次風險,多次幾乎滅頂之災的教訓培養了中國車企對外貿易經驗豐富,尤其以中國自主品牌對俄羅斯市場的進入策略性差異體現了車企的務實防風險。

中國汽車整車出口創世界性奇跡,這是國際車企看不懂的巨大的成就。此次歐盟對中國電動汽車的調查是中國自主電動車強大后正常國外應激反應現象,歐盟此舉明顯違反市場規律和國際規則,不僅直接損害歐洲消費者的切身利益,不利于歐洲汽車產業加速轉型,還破壞了公平競爭的國際貿易環境,不利于世界節能減碳的大趨勢。歐盟對中國電動汽車反補貼名義征稅是完全錯誤的,短期對中國汽車出口帶來一定影響,長期看無法阻礙中國車企走出去的堅定決心。