初步統計:6月1-30日,乘用車市場零售175.5萬輛,同比下降8%,環比增長2%,今年以來累計零售982.8萬輛,同比增長3%;6月1-30日,全國乘用車廠商批發213.0萬輛,同比下降5%,環比增長4%,今年以來累計批發1,171.4萬輛,同比增長6%。

初步統計:6月1-30日,乘用車新能源市場零售86.4萬輛,同比增長30%,環比增長6%,今年以來累計零售411.9萬輛,同比增長33%;6月1-30日,全國乘用車廠商新能源批發97.5萬輛,同比增長28%,環比增長8%,今年以來累計批發461.2萬輛,同比增長30%。

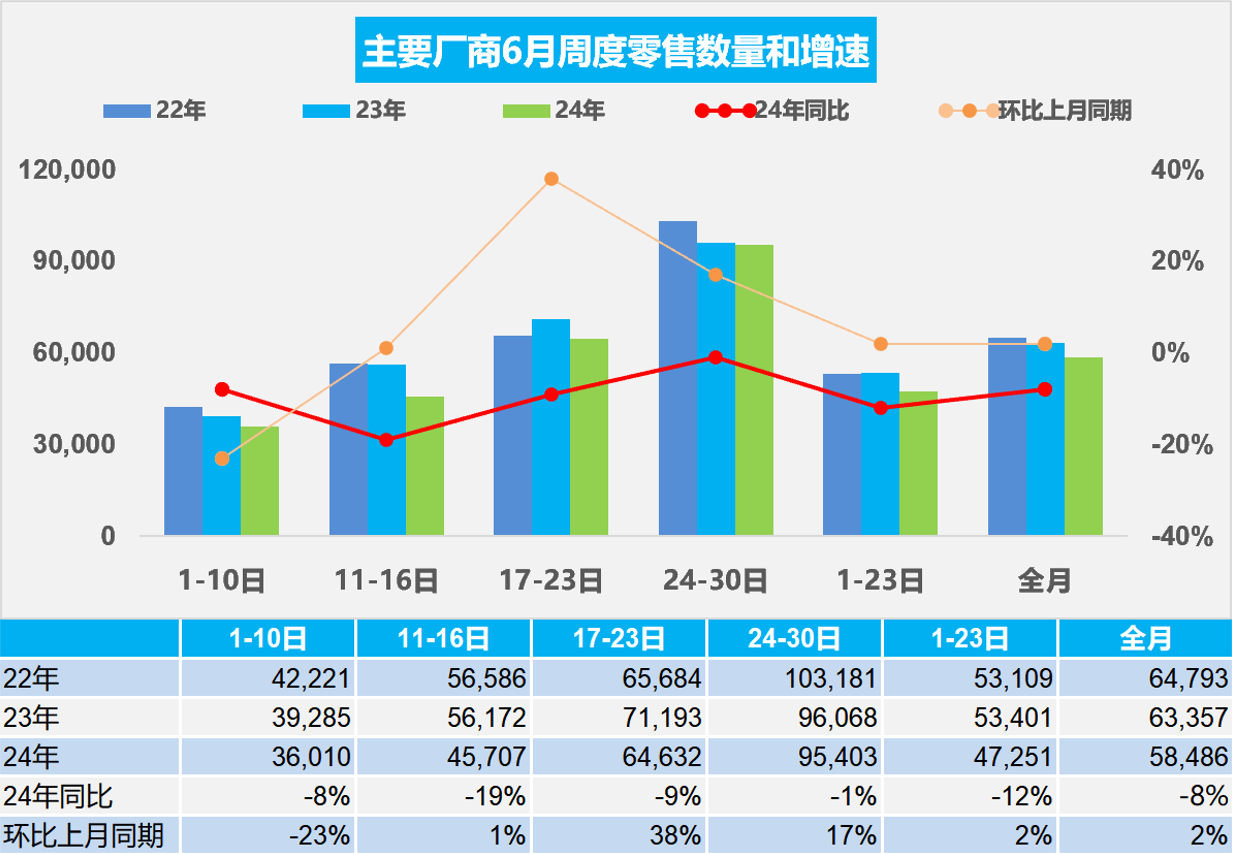

1.2024年6月全國乘用車市場零售平穩

6月第一周乘用車市場日均零售3.6萬輛,同比去年同期下降8%,較上月同期下降23%。

6月第二周乘用車市場日均零售4.6萬輛,同比去年同期下降19%,較上月同期增長1%。

6月第三周乘用車市場日均零售6.5萬輛,同比去年同期下降9%,較上月同期增長38%。

6月第四周乘用車市場日均零售9.5萬輛,同比去年同期下降1%,較上月同期增長17%。

初步統計:6月1-30日,乘用車市場零售175.5萬輛,同比下降8%,環比增長2%;今年以來累計零售982.8萬輛,同比增長3%。

今年6月共有19個工作日,較去年的21個工作日少兩天,不利于6月的半年銷量沖刺。春季新車降價潮結束、北京電動車號牌5月底發放、以舊換新的更新拉動,共同推動6月購車熱度的延續。截至6月25日中午12時,商務部汽車以舊換新信息平臺已收到汽車報廢更新補貼申請11.3萬份,近一周以來新增補貼申請數量超3.6萬份,政策效果呈現加快增長態勢,推動了6月車市的增長。

外部環境依然復雜嚴峻,內部需求短期不足。2023年非RDE處理帶來增量,今年無政策及特殊情況影響波動,6月前兩周的燃油車市場低迷,隨著“6.18”的啟動和乘用車市場進入半年收官期,各地方和車企努力沖刺銷量業績的意愿很強烈,廠商和經銷商無論如何也要努力卷收官的銷量。因此6月仍是銷量走勢較好的月份。

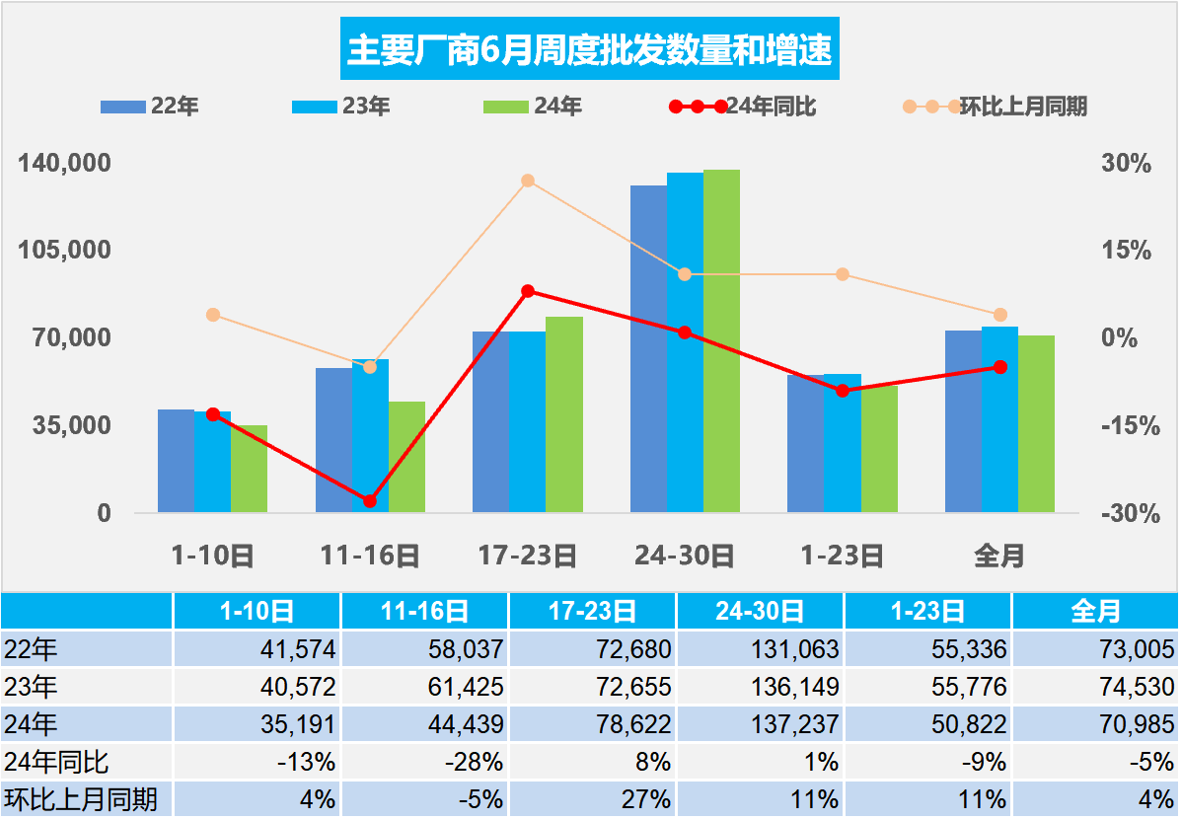

2.2024年6月全國乘用車廠商銷量平穩

6月第一周乘用車廠商批發日均3.5萬輛,同比去年6月同期下降13%,環比上月同期增長4%。

6月第二周乘用車廠商批發日均4.4萬輛,同比去年6月同期下降28%,環比上月同期下降5%。

6月第三周乘用車廠商批發日均7.9萬輛,同比去年6月同期增長8%,環比上月同期增長27%。

6月第四周乘用車廠商批發日均13.7萬輛,同比去年6月同期增長1%,環比上月同期增長11%。

初步統計:6月1-30日,全國乘用車廠商批發213.0萬輛,同比下降5%,環比增長4%;今年以來累計批發1,171.4萬輛,同比增長6%。

2024年高考人數1,342萬,創歷史新高,這也將帶來高考后學車熱和旅游熱,有利于6月車市持續走強。隨著智能新能源車第三空間的體驗提升和綜合使用成本的穩定預期,今年夏季自駕游火爆程度又將有提升,私車自駕等個性化、低成本出行方式成為更多人選擇。

燃油車和新能源車的需求不同,不是能簡單全面替代的,常規燃油車消費的持續低迷是抑制車市全面回暖的重要因素,此次以舊換新等政策合理保證了燃油車消費群體的換購需求,對車市平穩發展意義很大。國家對當前“促進消費、提振內需”的通盤考慮和細節把握日趨清晰和精準,市場“淘汰更新”和“換購更新”的消費潛力將逐步得到釋放,有益于未來幾個月的車市逐步走強。

從乘用車廠商監控數據來看,2024年1-5月份中國自主品牌車出口在海外當地市場零售同比增長了57%,其中5月自主車出口的海外零售同比增長57%,繼續保持強勢增長的態勢。由此判斷中國乘用車的6月出口仍會保持良好增勢,將推動著6月份總體乘用車的國內外銷售總量繼續環比有較好的增長。

3.2024年1-5月汽車行業收入3.9萬億,增長7%、利潤2,047億增長18%、利潤率5.3%

5月份,隨著宏觀組合政策落實落細、市場需求繼續回暖,效果持續顯現。2024年1—5月份,規模以上工業企業實現營業收入53.03萬億元,同比增長2.9%;發生營業成本45.27萬億元,增長3.0%;營業收入利潤率為5.19%,同比提高0.02個百分點。;2024年1-5月的汽車行業收入38,966億元,同比增7%;成本34,099億元,增7%;利潤2,047億元,同比增17.9%;汽車行業利潤率5.3%,相對于下游工業企業利潤率6.1%的平均水平,汽車行業仍偏低。隨著車市生產規模擴大,PPI下行,上游碳酸鋰成本下降,車企利潤總體稍有改善。

2024年1-5月的汽車行業在低基數下的產銷較好,但由于競爭壓力大,利潤主要靠出口和高端豪華,其它大部分企業盈利下滑劇烈,部分企業生存壓力加大。國內有效需求仍然不足,外部環境依然復雜嚴峻,工業企業效益恢復基礎仍需鞏固。由于燃油車仍有微薄盈利,但萎縮較快,部分企業嚴重虧損;新能源車高增長,但虧損較大,矛盾壓力較大。因此中央及各級政府穩定汽車生產,積極穩定燃油車消費,汽車行業總體形勢穩中向好。

4.2024年5月全國充電樁市場分析

根據乘聯分會數據的分析,2024年5月公樁數量較上月增長7.29萬個,快于去年同期增量23%;公樁年累增量32萬個,同比去年同期增速達到13%。隨車私樁較上月增長23.8萬個,快于2023年5月20.6萬個的增速16%;私樁年累增量100萬個,同比去年同期增速17%。公樁充電量41.4萬度,較同期的27.4萬度增長較好,單樁月均充電1,358度,基本持平去年。

近年來,我國充電基礎設施快速發展,已建成世界上數量最多、服務范圍最廣、品種類型最全的充電基礎設施體系。目前按照1公樁=3個私樁的測算,中國2024年增量市場的純電動車的車樁比已經1:1,絕對領先世界其它國家數倍水平。

目前充電基礎設施仍存在布局不夠完善、結構不夠合理、老舊充電樁技術落后、服務不夠均衡、運營不夠規范等問題亟待提升。部分低線級地區的電動車購買的反悔率有所提升。相信隨著規模不斷提升,調整難度小,電動車提升潛力大。

充電樁適度超前發展的結果就是利用率不足,充電設施運營必然總體虧損。目前簡單計算的純電動乘用車與公共充電樁的增量的比例是1.4:1。如果按1個公共充電樁至少是給3個車服務的,純電動乘用車的充電體系基本是1:1的關系,這樣的比例是相對較好的。

從充電企業運營看,頭部的運營商表現較強。廣汽能源的充電樁5月平均充電達到4,649度,表現很好。蔚來的充電樁充電量達到2,000度左右,特斯拉達到3,634度。而部分老舊充電樁的充電平均僅有月均100多度,部分著眼未來新能源汽車特別是電動汽車快速增長的趨勢,需要進一步構建高質量充電基礎設施體系,更新老舊交流低功率樁,增加高功率直流快充的升級,更好滿足人民群眾購置和使用新能源汽車需要,助力推進交通運輸綠色低碳轉型與現代化基礎設施體系建設。

5.2024年1-6月全國汽車市場召回狀態跟蹤

汽車產品召回是按照法定的要求和程序,由缺陷汽車產品制造商進行的消除其產品缺陷的過程。2024年1-6月累計召回67批364萬輛,召回數量同比增長66%,總體相對回歸穩定。外資企業召回次數較多,自主召回次數逐步提升。新能源車的召回數量逐步增大,除了特斯拉能量回收的163萬召回之外,總體召回數量不大。傳統車召回沒有出現新的趨勢性事件,消費政策環境對促消費是很支持的。

隨著國內車企覺悟的提升和汽車產品復雜度提升,這幾年召回事件日益增多。召回成為一種成熟的解決汽車產品缺陷的機制,為保障社會公眾人身、財產安全和各國汽車行業的健康發展做出了巨大貢獻。